De la définition juridique à la définition économique de l’entreprise : méthode et mode d’emploi

Dans les statistiques, la notion d’entreprise a souvent été associée à sa définition purement juridique, à savoir l’unité légale inscrite au répertoire Sirene de l’Insee. Cette approche permet de disposer de nombreuses données administratives qui sont pour la plupart collectées à ce niveau et de réduire ainsi la charge d’enquête qui pèse sur les entreprises. Toutefois, avec l’émergence des groupes de sociétés notamment, les unités légales détenues par d’autres peuvent perdre tout ou partie de leur autonomie et ne sont donc pas des entreprises au sens économique. C’est pourquoi l’Insee appuie désormais ses statistiques structurelles sur les entreprises au sens économique, afin de disposer d’une vision plus pertinente des performances du tissu productif.

- Qu’est-ce qu’une entreprise ?

- Les groupes en France, qui sont-ils ?

- Une approche top-down pour définir des entreprises au sens économique

- Le calcul de l’APE de l’entreprise : variable essentielle pour le calcul des statistiques sectorielles

- Une approche bottom-up pour calculer des statistiques sur ces nouveaux contours

- Quelles conséquences sur la vision de l’économie ?

- Encadré 1 - Exemple du calcul de l’APE d’une entreprise

- Encadré 2 - Consolidation du chiffre d’affaires

- Encadré 3 - Consolidation des variables du bilan : l’exemple des dividendes et produits de participation

Qu’est-ce qu’une entreprise ?

Comment définir le contour d’une entreprise ? Quel est son secteur d’activité, sa taille ? Et plus généralement comment obtenir des statistiques sur ces nouvelles unités ? Autant de questions pour lesquelles la réponse diffère selon la taille du groupe. Pour les grands groupes complexes, et en lien avec eux, des monographies, réalisées par des experts dédiés, permettent d’identifier au sein des groupes les entreprises au sens économique et d’établir des statistiques sur ces nouveaux contours. Des méthodes automatiques sont mises en œuvre pour traiter les 134 000 autres groupes présents sur le sol français. Les algorithmes utilisés pour calculer les données des entreprises se fondent sur celles des unités légales qui les composent et sur des hypothèses de flux qu’elles échangent entre elles. Cette consolidation des données a un impact non négligeable sur la représentation de l’activité économique en France, notamment en matière de concentration, ainsi que sur la valorisation de certaines grandeurs tels le chiffre d’affaires ou les dividendes.

Selon le règlement européen de 1993 et la loi de modernisation de l’économie (LME) de 2008, « l’entreprise correspond à la plus petite combinaison d’unités légales qui constitue une unité organisationnelle de production de biens et de services jouissant d’une certaine autonomie de décision, notamment pour l’affectation de ses ressources courantes ». Une entreprise exerce une ou plusieurs activités dans un ou plusieurs lieux. Une entreprise peut correspondre à une seule unité légale.

Si on a longtemps considéré en France que chaque unité légale formait à elle seule une entreprise, force est de constater que lorsqu’elles s’organisent en groupes de sociétés, la prise de décision relève plutôt d’une stratégie de groupe que de prérogatives individuelles de chaque unité légale [Raulin, 1996 ; Ouvrir dans un nouvel ongletDepoutot, 2008]. C’est pourquoi l’Insee a décidé de tenir compte de ces organisations en groupes et de passer à une définition économique des entreprises dans l’élaboration des statistiques structurelles. Cette décision s’est traduite par la mise en œuvre d’un nouveau processus de production [Haag, 2019]. Il consiste à identifier au sein des groupes les entreprises au sens économique, puis à collecter et calculer des statistiques sur ces nouveaux contours.

Les groupes en France, qui sont-ils ?

Cette nouvelle approche est d’ailleurs devenue indispensable pour avoir une mesure pertinente de l’activité des entreprises en France tant le poids économique des groupes y est devenu prépondérant. En 2017, 134 000 groupes de sociétés sont implantés en France, qui regroupent environ 468 000 unités légales. Parmi les unités marchandes non agricoles et non financières, les unités légales appartenant à un groupe sont certes très minoritaires (10 %) mais elles emploient 70 % des effectifs salariés et réalisent 72 % de la valeur ajoutée brute.

En outre, cette population est hétérogène et très concentrée. Ainsi les 50 groupes les plus importants quant aux effectifs sur le sol français représentent 20 % de la valeur ajoutée totale générée par les groupes et emploient 17 % des effectifs.

Il a donc été décidé très tôt de porter une attention particulière au traitement des plus grands groupes en y consacrant des moyens humains spécifiques et de traiter les autres groupes par le biais d’algorithmes automatiques. Toutefois, les principes généraux pour la définition des entreprises au sein des groupes et le calcul de leurs données sont identiques dans les deux cas.

Une approche top-down pour définir des entreprises au sens économique

Il s’agit d’abord de définir le contour des entreprises, c’est-à-dire la liste des unités légales qui les composent. Ce travail repose, pour une année donnée, sur les contours des groupes contenus dans le répertoire Liaisons financières (Lifi) géré par l’Insee [Ouvrir dans un nouvel ongletMariotte, 2017].

La dimension nationale des statistiques introduit une complexité supplémentaire : l’élaboration des statistiques requiert de ne considérer que les unités légales en France pour définir les entreprises sur le territoire français. Dès lors, dans le cas d’une entreprise au sens économique qui dépasse les frontières nationales, le périmètre de l’entreprise se limite à sa trace française. Cette trace française est la simple restriction de l’activité au sol national, indépendamment de la nationalité du ou des propriétaires (actionnaires, par exemple). Une seconde contrainte a été posée, celle de se restreindre, pour définir les contours des entreprises, aux unités légales des groupes qui appartiennent au champ des statistiques structurelles d’entreprises de l’Insee (champ Ésane – Élaboration des statistiques annuelles d’entreprises), c’est‑à‑dire celles des secteurs principalement marchands non agricoles et non financiers (les holdings sont toutefois conservées dans le champ car elles sont indispensables pour constituer des unités économiquement cohérentes). Cette décision permet d’éviter des doubles comptes difficiles à neutraliser, et symétriquement d’éviter d’avoir des unités non couvertes.

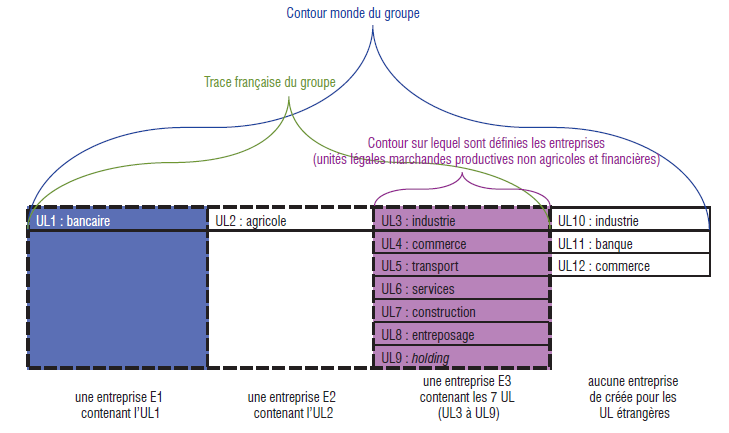

Ces contraintes vont à l’encontre de la définition pure de l’entreprise : on peut ainsi être amené à scinder un groupe en plusieurs entreprises selon un critère non directement lié à la définition économique de l’entreprise et en particulier à l’autonomie de décision. Elles conduisent donc à avoir potentiellement des contours différents entre le groupe et la(les) entreprise(s) qui le compose(nt). La figure 1 illustre cette différence de champ entre le groupe connu selon Lifi et le contour in fine retenu pour l’entreprise du champ Ésane. Elle décrit un groupe qui contient 12 unités légales dont 9 en France. Parmi ces dernières, une unité légale appartient au secteur financier ; elle est hors champ Ésane et par convention constitue une entreprise (E1). De même une unité légale appartient au secteur agricole et forme l’entreprise E2. Les 7 autres unités légales en France appartiennent au champ de la statistique structurelle d’entreprise et vont constituer une unique entreprise E3.

graphiqueFigure 1 - Description d’un groupe multinational

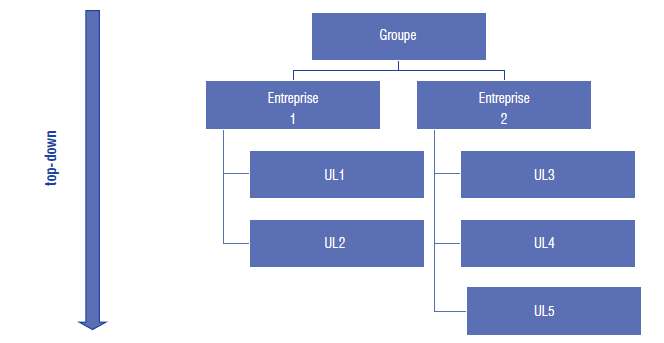

Pour les grands groupes, grâce à leur dialogue avec des représentants des groupes et l’application des critères d’autonomie, les experts de l’Insee peuvent identifier des sous-ensembles qui respectent la définition de l’entreprise au sens de la LME. Dans ce cas, plusieurs entreprises sont créées au sein des groupes. En revanche, il est impossible d’apprécier le critère d’autonomie via un algorithme. Ainsi, dans le processus de traitement automatique des autres groupes, il a été décidé de considérer l’ensemble du groupe comme une unique entreprise : c’est là une hypothèse forte, mais nécessaire en pratique [Ouvrir dans un nouvel ongletChanteloup, 2017]. Il s’agit d’une méthode top down (approche descendante) pour définir les entreprises. Elle part du groupe dans son ensemble pour comprendre sa logique organisationnelle et ainsi pouvoir identifier les sous-groupes autonomes qui constitueront les entreprises. Une fois ces sous-groupes définis, chaque société du groupe est affectée à une entreprise et une seule (figure 2).

graphiqueFigure 2 - Illustration de la méthode top-down (approche descendante) de définition du contour des entreprises

- Note : les entreprises sont définies au sein des groupes. Il s’agit de « sous-groupes » autonomes au sein du groupe. Les entreprises sont donc composées des unités légales (UL) qui composent ces sous-groupes.

Un exemple réel mettant en jeu 10 unités légales (UL1 à 10) présente la situation avec les groupes (G1 et G2) constitués dans le répertoire Lifi à partir des liens financiers entre unités légales (figure 3). Le groupe G2 a été traité par un expert qui a créé trois entreprises (E2, E3 et E4) en son sein. Le groupe G1 a été traité automatiquement et correspond à une seule entreprise (E1). De plus, deux unités légales (UL3 et UL9) sont indépendantes (c’est‑à‑dire qu’elles ne font pas partie d’un groupe) et constituent donc des entreprises à part entière (respectivement E5 et E6).

graphiqueFigure 3 - Liens entre les différents types d’unité

Finalement, une entreprise au sens économique en France sera donc :

• soit une seule unité légale non contrôlée par une autre unité légale (UL9 = E6) ;

• soit la trace française d’un groupe d’unités légales (G1 = E1 pour UL4, UL5, UL10) ;

• soit une partie de la trace française d’un groupe d’unités légales (E2 pour UL1 et UL2).

Le calcul de l’APE de l’entreprise : variable essentielle pour le calcul des statistiques sectorielles

Après avoir créé le contour de l’entreprise (c’est-à-dire l’ensemble des unités légales qui la composent), il convient de l’enregistrer dans le répertoire statistique en lui attribuant notamment un identifiant et une activité principale exercée (APE).

L’APE est en effet une des variables clés pour le calcul des statistiques par secteur d’activité (encadré 1). En théorie, l’APE est l’activité qui génère le plus de valeur ajoutée pour l’entreprise. Cette information n’est toutefois pas disponible directement, c’est pourquoi l’Insee a mis en place un algorithme pour calculer automatiquement et annuellement ce code pour les entreprises. Il s’agit du même algorithme que celui utilisé pour le calcul de l’APE des unités légales à partir de la répartition en branches de leur chiffre d’affaires. Ainsi, lorsqu’une entreprise est échantillonnée dans l’enquête sectorielle annuelle (ESA), son code APE est calculé à partir de la ventilation en branches de son chiffre d’affaires consolidé, à l’instar de ce qui est fait pour les unités légales. Cette APE est privilégiée lorsqu’elle est disponible. Toutefois, cette ventilation n’étant pas connue au moment de la création des entreprises et étant toujours inconnue pour les entreprises non échantillonnées dans l’ESA, l’algorithme se fonde alors sur le chiffre d’affaires et le code APE des unités légales qui composent l’entreprise. Pour les activités commerciales, c’est plus la marge que le chiffre d’affaires qui doit être considérée comme approximation de la valeur ajoutée, d’où une division du chiffre d’affaires (en moyenne la marge représente un tiers du chiffre d’affaires dans le commerce) sans laquelle le secteur commercial serait surreprésenté. La première étape d’initialisation de l’APE d’une entreprise consiste en une approche ascendante qui permet de définir à quel grand secteur (industrie, commerce, etc.) l’entreprise va appartenir. Ce sera le secteur qui réalise le plus fort chiffre d’affaires (en intégrant les corrections sur le commerce).

Une approche bottom-up pour calculer des statistiques sur ces nouveaux contours

Une fois l’entreprise créée et son contour en unités légales défini, il convient ensuite pour cette entreprise de :

• calculer des données consolidées ;

• disposer d’une réponse pour les enquêtes où elle a été identifiée comme unité statistique. Cette réponse peut être obtenue soit directement au niveau de l’entreprise, soit en agrégeant les réponses obtenues au niveau de ses unités légales.

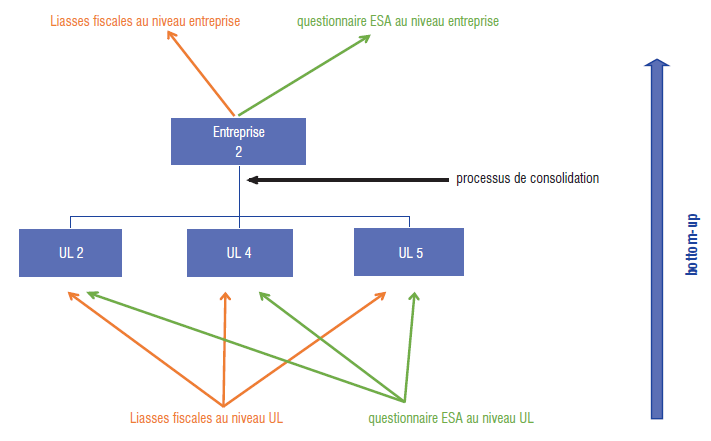

Dans le cadre du dispositif Ésane, la méthode utilisée pour le calcul des données fiscales et d’enquête est une méthode de type bottom-up (approche ascendante) (figure 4). Ainsi, l’unité de collecte reste l’unité légale et les valeurs des caractéristiques au niveau de l’entreprise sont obtenues par consolidation des données recueillies au niveau des unités légales. Il faut cependant distinguer deux situations au niveau des variables.

graphiqueFigure 4 - Illustration de la méthode bottom‑up (approche ascendante) pour le calcul des caractéristiques des entreprises

- Note : les données statistiques et fiscales sont collectées au niveau des unités légales (UL). Un programme de consolidation permet ensuite de calculer ces données au niveau de l'entreprise. Ce processus de consolidation des données des UL consiste à sommer les données des UL qui composent l’entreprise et à supprimer les flux intragroupe entre ces UL pour obtenir les données au niveau de l’entreprise.

D’une part, les variables dites « additives » (effectif, valeur ajoutée, etc.) où la valeur de la variable au niveau de l’entreprise est égale à la somme des valeurs de cette variable pour toutes les unités légales qui la composent. Par exemple, l’effectif en équivalent temps plein (ETP) de l’entreprise est la somme des effectifs ETP de ses unités légales.

D’autre part, les variables dites « non additives » (chiffre d’affaires, achats, créances, dettes, dividendes, titres de participation) pour lesquelles il est nécessaire de retirer du cumul des unités légales, les flux internes à l’entreprise (intragroupe), c’est-à-dire ceux qui existent entre les unités légales de son contour.

Les flux intragroupe sont obtenus de deux façons :

• soit directement auprès du groupe par l’expert, dans le cadre d’un dialogue avec le groupe, pour les plus grands groupes ;

• soit par le biais d’algorithmes automatiques pour les autres groupes. Deux exemples d’algorithmes sont décrits dans les encadrés 2 et 3.

Quelles conséquences sur la vision de l’économie ?

L’impact du passage à la définition économique de l’entreprise peut être séparé en deux effets majeurs :

• un effet dit de « réallocation » : pour une entreprise donnée, les résultats de l’ensemble des unités légales qui la composent vont contribuer au secteur de l’entreprise, alors que dans la vision en unités légales, elles contribuaient à leur propre secteur ;

• un effet de « consolidation » : une réduction liée aux flux intragroupe pour les variables non additives.

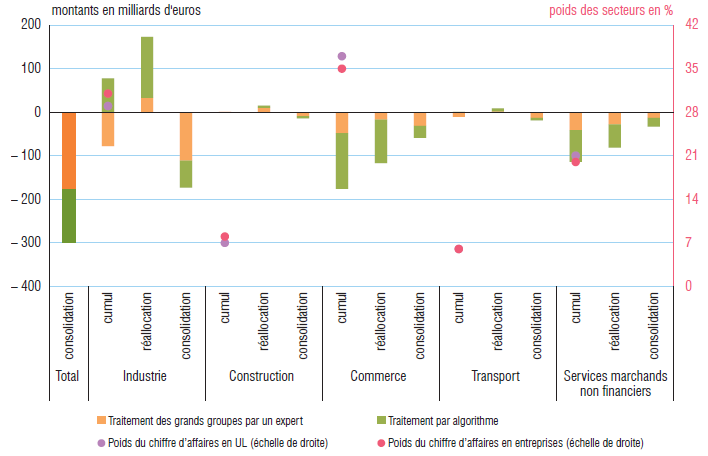

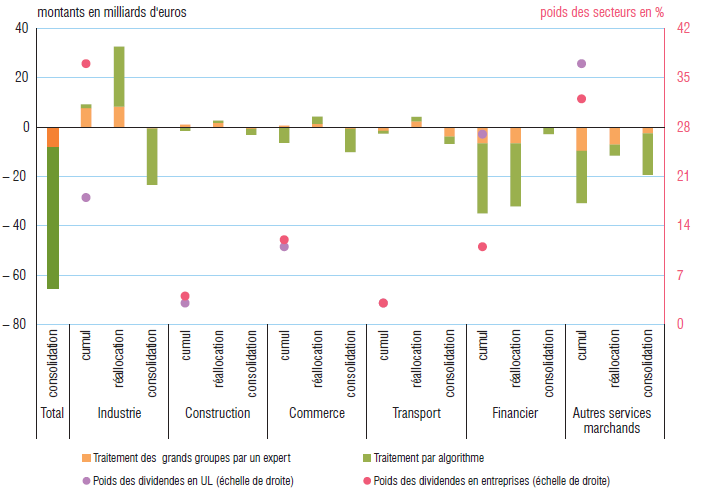

On constate que la prise en compte des entreprises conduit à une baisse de 299 milliards d’euros du chiffre d’affaires (environ 7 % du chiffre d’affaires total) dont 177 milliards d’euros concernent les plus grands groupes (soit une réduction de l’ordre de 22 % du total des chiffres d’affaires des unités légales appartenant à ces derniers) (figure 5). Pour le commerce, le chiffre d’affaires baisse de 176 milliards d’euros. Il diminue de 128 milliards du fait des traitements automatiques et de 48 milliards pour les plus grands groupes profilés par les experts. Cet effet se décompose en une baisse de 117 milliards d’euros liée à la réallocation du chiffre d’affaires d’unités légales commerciales dans des entreprises non commerciales (dont 100 milliards d’euros pour le traitement automatique) et une diminution de 59 milliards d’euros due à la consolidation des chiffres d’affaires des unités légales contrôlées par des entreprises commerciales (dont 31 milliards d’euros pour les plus grands groupes traités manuellement). Par ailleurs, en unités légales, le commerce représente 37 % du chiffre d’affaires total contre 35 % pour la vision en entreprise.

tableauFigure 5 - Impact de la prise en compte des groupes sur la répartition du chiffre d’affaires par grands secteurs

| Total | Industrie | Construction | Commerce | Transport | Services marchands non financiers | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| consolidation | cumul | réallocation | consolidation | cumul | réallocation | consolidation | cumul | réallocation | consolidation | cumul | réallocation | consolidation | cumul | réallocation | consolidation | |

| Traitement des grands groupes par un expert (montants en milliards d'euros) | -177 | -78 | 33 | -111 | 1 | 10 | -9 | -48 | -17 | -31 | -11 | 2 | -13 | -41 | -28 | -13 |

| Traitement par algorithme (montants en milliards d'euros) | -122 | 78 | 140 | -62 | 0 | 5 | -5 | -128 | -100 | -28 | 1 | 7 | -6 | -73 | -53 | -20 |

| Poids du chiffre d’affaires en UL (poids des secteurs en %) | 29 | 7 | 37 | 6 | 21 | |||||||||||

| Poids du chiffre d’affaires en entreprises (poids des secteurs en %) | 31 | 8 | 35 | 6 | 20 | |||||||||||

- Lecture : la consolidation totale du chiffre d'affaires est de – 299 milliards d'euros (– 177 milliards pour les groupes traités par des experts et – 122 milliards pour ceux traités automatiquement). Dans l'industrie, l'effet de réallocation sectorielle (+ 173 milliards) est compensé par l'effet de consolidation pure (– 173 milliards). Par ailleurs, dans la vision en unités légales, le chiffre d'affaires de l'industrie représente 29 % du total des unités légales du champ, alors que dans la vision en entreprise il représente 31 %.

- Champ : statistique structurelle d’entreprises (Ésane) hors financier.

- Source : Insee, Ésane.

graphiqueFigure 5 - Impact de la prise en compte des groupes sur la répartition du chiffre d’affaires par grands secteurs

- Lecture : la consolidation totale du chiffre d'affaires est de – 299 milliards d'euros (– 177 milliards pour les groupes traités par des experts et – 122 milliards pour ceux traités automatiquement). Dans l'industrie, l'effet de réallocation sectorielle (+ 173 milliards) est compensé par l'effet de consolidation pure (– 173 milliards). Par ailleurs, dans la vision en unités légales, le chiffre d'affaires de l'industrie représente 29 % du total des unités légales du champ, alors que dans la vision en entreprise il représente 31 %.

- Champ : statistique structurelle d’entreprises (Ésane) hors financier.

- Source : Insee, Ésane.

Pour ce qui concerne le chiffre d’affaires, l’effet de réallocation est beaucoup plus fort que l’effet de consolidation. L’industrie est le secteur dont le poids augmente le plus avec le passage à l’entreprise au sens économique. Ces entreprises industrielles rassemblent en leur sein des unités légales industrielles, mais aussi de commerce et de services qui sont des activités « support » de l’activité principale industrielle de l’entreprise.

À l’inverse, dans le cas des dividendes, l’effet de consolidation est beaucoup plus important (le total des dividendes baisse de l’ordre de 43 % du fait de nombreux flux financiers intragroupes, contre 7 % pour le chiffre d’affaires) (figure 6). Par ailleurs, les titres sont souvent concentrés dans les unités légales têtes de groupes qui peuvent être de simples sociétés civiles immobilières et en général des holdings. En prenant en compte l’entreprise au sens économique, les caractéristiques de ces unités légales sont regroupées avec celles des unités légales « cœur de métier », ce qui conduit donc à une réallocation des produits financiers vers les secteurs « productifs » au détriment des facteurs financiers qui sont classés dans les services.

tableauFigure 6 - Impact de la prise en compte des groupes sur la répartition des dividendes par grands secteurs

| Total | Industrie | Construction | Commerce | Transport | Financier | Autres services marchands | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| consolidation | cumul | réallocation | consolidation | cumul | réallocation | consolidation | cumul | réallocation | consolidation | cumul | réallocation | consolidation | cumul | réallocation | consolidation | cumul | réallocation | consolidation | |

| Traitement des grands groupes par un expert (montants en milliards d'euros) | -9 | 8 | 8 | -1 | 1 | 2 | -1 | 1 | 1 | -1 | -2 | 2 | -4 | -7 | -7 | 0 | -10 | -7 | -3 |

| Traitement par algorithme (montants en milliards d'euros) | -57 | 2 | 24 | -23 | -2 | 1 | -2 | -6 | 3 | -9 | -1 | 2 | -3 | -28 | -26 | -3 | -21 | -4 | -17 |

| Poids des dividendes en UL (poids des secteurs en %) | 18 | 3 | 11 | 3 | 27 | 37 | |||||||||||||

| Poids des dividendes en entreprises (poids des secteurs en %) | 37 | 4 | 12 | 3 | 11 | 32 | |||||||||||||

- Lecture : la consolidation totale des dividendes est de – 65 milliards d'euros (– 8 milliards pour les groupes traités par des experts et – 57 milliards pour ceux traités automatiquement). Dans l'industrie, l'impact est de + 9 milliards (+ 33 milliards pour l'effet de réallocation sectorielle et – 24 milliards pour l'effet de consolidation). Par ailleurs, dans la vision en unités légales, les dividendes versés dans l'industrie représentent 18 % de l'ensemble des dividendes des unités légales du champ, alors que dans la vision en entreprise ils représentent 37 %.

- Champ : statistique structurelle d’entreprises (Ésane).

- Source : Insee, Ésane.

graphiqueFigure 6 - Impact de la prise en compte des groupes sur la répartition des dividendes par grands secteurs

- Lecture : la consolidation totale des dividendes est de – 65 milliards d'euros (– 8 milliards pour les groupes traités par des experts et – 57 milliards pour ceux traités automatiquement). Dans l'industrie, l'impact est de + 9 milliards (+ 33 milliards pour l'effet de réallocation sectorielle et – 24 milliards pour l'effet de consolidation). Par ailleurs, dans la vision en unités légales, les dividendes versés dans l'industrie représentent 18 % de l'ensemble des dividendes des unités légales du champ, alors que dans la vision en entreprise ils représentent 37 %.

- Champ : statistique structurelle d’entreprises (Ésane).

- Source : Insee, Ésane.

Encadré 1 - Exemple du calcul de l’APE d’une entreprise

Soit une entreprise composée de six UL avec les caractéristiques suivantes :

• UL1 : APE 2599A (industrielle) et 50 000 euros de chiffre d’affaires ;

• UL2 : APE 2599B (industrielle) et 70 000 euros de chiffre d’affaires ;

• UL3 : APE 2810Z (industrielle) et 72 000 euros de chiffre d’affaires ;

• UL4 : APE 2820Z (industrielle) et 38 000 euros de chiffre d’affaires ;

• UL5 : APE 4540Z (commerciale) et 600 000 euros de chiffre d’affaires. Le chiffre d’affaires utilisé dans l’algorithme est celui de l’UL divisé par 3, soit de 200 000 euros, car elle est commerciale ;

• UL6 : APE 5610A (secteur des services) 50 000 euros de chiffre d’affaires.

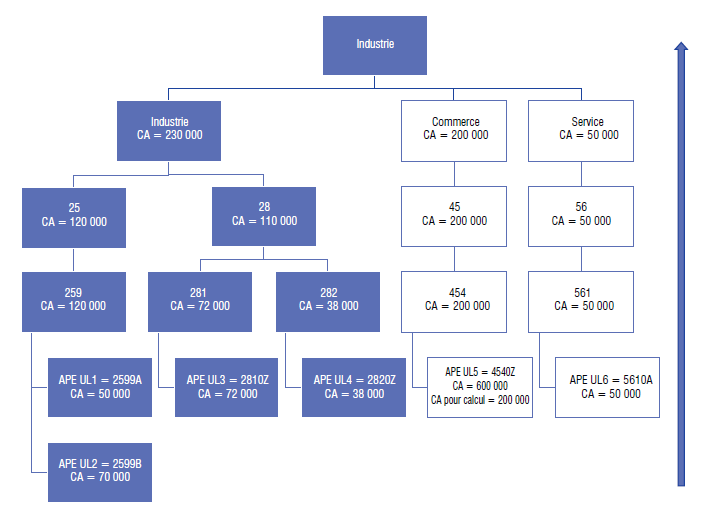

Le grand secteur ayant in fine le chiffre d’affaires le plus important est l’industrie (chiffres d’affaires = 50 000 + 70 000 + 72 000 + 38 000 = 230 000). L’APE de l’entreprise sera donc industrielle (figure 1).

Une fois le grand secteur défini, la deuxième étape est une approche descendante pour obtenir le code APE au niveau détaillé, le niveau sous-classe de la NAF (figure 2). Dans cette étape, la branche de l’arbre choisie à chaque embranchement est celle de plus grand chiffre d’affaires. La branche 25 est choisie, car elle a un chiffre d’affaires de 120 000 euros supérieur à celui de la branche 28 (110 000 euros), etc.

Comme le montre la figure 2, le code APE de l’entreprise est 2599B. Selon cet algorithme, le code retenu in fine n’est pas nécessairement le code APE de l’unité légale appartenant au périmètre dont le chiffre d’affaires est le plus élevé.

graphiqueFigure 1 - Description de la première étape du calcul de l’APE

- Lecture : l’entreprise a 6 unités légales (UL). L’UL1 est une UL industrielle (APE 2599A) qui réalise un chiffre d’affaires de 50 000 euros. L’UL5 réalise un chiffre d’affaires de 600 000 euros mais comme c’est une UL du commerce, le chiffre d’affaires retenu pour le calcul est par convention le tiers de son chiffre d’affaires soit 200 000 euros.

graphiqueFigure 2 - Description de la seconde étape du calcul de l’APE

- Lecture : cette entreprise réalise son plus gros chiffre d’affaires dans l’industrie (230 000 euros contre 200 000 dans le commerce et 50 000 dans les services). Son APE est industrielle et correspond à la sous-classe ayant le chiffre d’affaires maximal de la division 25 de la NAF qui est la division de l’entreprise avec le chiffre d’affaires le plus important, donc l’APE 2599B.

Encadré 2 - Consolidation du chiffre d’affaires

La consolidation du chiffre d’affaires est régie par un principe de précaution qui vise à éviter autant que faire se peut une surconsolidation [Chanteloup, 2018]. En effet, si la diffusion en unités légales conduit à une surestimation du chiffre d’affaires total (tous les chiffres d’affaires intragroupe sont pris en compte), il faut à l’inverse éviter que le passage à l’entreprise économique se traduise par une sous-estimation du chiffre d’affaires qui serait la traduction d’une suppression à tort de chiffre d’affaires lors de la phase de consolidation automatique.

Pour respecter cela, les principes de base qui régissent l’algorithme de consolidation sont les suivants :

• en cas de doute, quand aucune hypothèse logique n’est possible, aucune consolidation n’est mise en œuvre, car on ne dispose d’aucune source sur les échanges intragroupe ;

• dans le cas de l’hypothèse d’un lien d’échange potentiel entre deux unités légales au sein du groupe, on consolide au maximum des capacités d’achat de l’unité en aval de la relation et des capacités de production de l’unité en amont (c’est-à-dire au minimum de ces deux capacités). Cette décision résulte du fait qu’il n’existe aucune source disponible sur l’ensemble des unités légales appartenant à un groupe fournissant la distinction entre les échanges intragroupe et ceux qui transitent par le marché ;

• la totalité du chiffre d’affaires des unités légales classées auxiliaires est consolidé. L’hypothèse sous-jacente étant que ces unités n’opèrent pas directement sur les marchés mais seulement pour le compte d’autres unités du groupe.

Le calcul d’un chiffre d’affaires consolidé s’effectue par étapes :

Étape 1 : pour chaque unité légale, on détermine si elle est auxiliaire (ou intragroupe), commerciale ou productive, à partir de son APE.

• Les unités légales dont l’APE est commerciale (code APE commence par 45, 46 ou 47) sont considérées comme commerciales.

• Les unités légales auxiliaires sont des unités dont la quasi-totalité de l’activité est faite pour le groupe et uniquement pour lui.

• Les autres unités légales sont qualifiées de productives.

Étape 2 : on consolide le chiffre d’affaires des unités productives et commerciales.

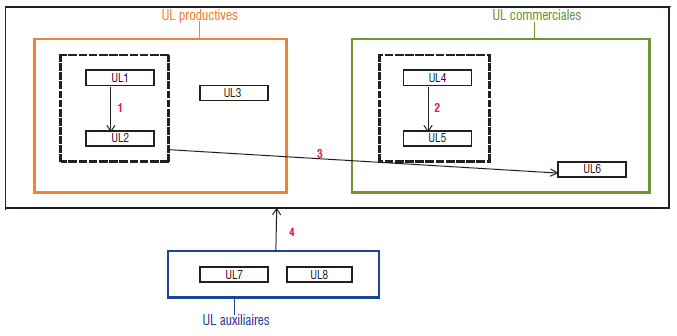

Pour ce faire, trois types de couples d’activités principales susceptibles d’échanger entre elles ont été identifiés (figure) :

• des unités productives en amont et en aval. Dans ce cas, on consolide au maximum le chiffre d’affaires de l’unité légale en amont (ses ventes) avec les achats de matières premières de l’unité légale en aval (lien 1) ;

• des unités commerciales de gros et de détail. Dans ce cas on consolide au maximum le chiffre d’affaires de l’unité légale de commerce de gros (ses ventes) avec les achats de marchandises de l’unité légale du commerce de détail (lien 2) ;

• des unités productives qui vendent (respectivement achètent) aux unités commerciales. Dans ce cas on consolide au maximum le chiffre d’affaires (respectivement les achats de matières premières) de l’unité productive avec les achats (respectivement ventes) de marchandises de l’unité commerciale (lien 3).

Étape 3 : enfin, on consolide le chiffre d’affaires des unités restantes, c’est-à-dire les unités auxiliaires, avec les sous-ensembles consolidés dans l’étape 2, qui regroupaient déjà toutes les unités commerciales et productives. Dans ce cas on consolide au maximum le chiffre d’affaires des unités légales auxiliaires avec les autres achats et charges externes de l’ensemble des unités productives et commerciales (lien 4).

Exemple d’un groupe composé des sociétés suivantes :

• une holding qui réalise 100 000 euros de chiffre d’affaires. Elle est considérée comme auxiliaire ;

• une société industrielle qui est un sous-traitant exclusif d’une autre société industrielle du groupe. Elle lui vend sa production de 1 million d’euros. Ce chiffre d’affaires sera consolidé selon le principe du lien productive amont / aval ;

• une société industrielle « cœur de métier du groupe » qui vend sa production (1,5 million d’euros) à une filiale commerciale du groupe. Ce chiffre d’affaires sera consolidé selon le principe du lien « productive vers commerciale » ;

• une société commerciale du groupe qui se charge de commercialiser les produits sur le marché pour un chiffre d’affaires de 2 millions d’euros.

Le chiffre d’affaires de l’entreprise industrielle qui correspond au groupe sera égal à la somme des chiffres d’affaires des sociétés du groupe auquel on retranchera les flux intragroupe, soit (100 000 + 1 000 000 + 1 500 000 + 2 000 000) – (100 000 + 1 000 000 + 1 500 000) = 2 millions d’euros

graphiqueFigure - Encadré 2 - Différents flux possibles entre les unités légales

- Note : 1 consolidation du chiffre d'affaires entre UL productives ; 2 : consolidation du chiffre d'affaires entre UL commerciales ; 3 : consolidation du chiffre d'affaires entre UL productives et commerciales ; 4 : consolidation du chiffre d'affaires des UL auxiliaires.

- Lecture : ce groupe contient 8 UL (3 productives, 3 commerciales et 2 auxiliaires). On consolide d'abord les échanges intragroupes entre les UL productives (lien 1), puis celui entre les UL commerciales (lien 2), puis entre les UL productives et commerciales (lien 3) et enfin celui entre les UL auxiliaires et les autres (lien 4).

Encadré 3 - Consolidation des variables du bilan : l’exemple des dividendes et produits de participation

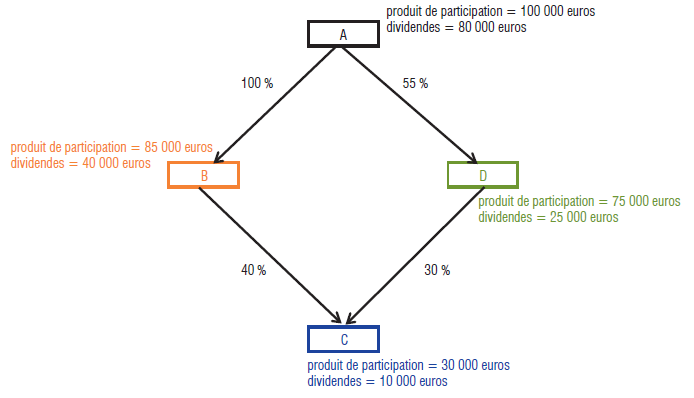

Soit une entreprise {A+B+C+D} constituée de quatre unités légales A, B, C, et D.

Produits de participation et dividendes au sein du groupe

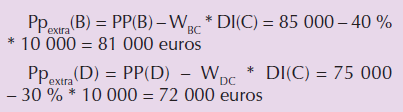

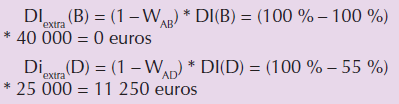

L’unité légale A détient B à 100 % (on note WAB le taux de détention de A sur B) et D à 55 %. B détient 40 % de C et D, 30 % de C (figure). Chaque unité légale (A, B, C et D) reçoit des produits de participation (PP) et distribue des dividendes (DI). L’algorithme a pour objectif d’estimer ces deux quantités au niveau de l’entreprise {A+B+C+D} en supprimant les échanges intragroupe.

Pour l’unité terminale C

Les produits de participation sont tous externes au groupe :

Réciproquement l’unité terminale C verse des dividendes en partie internes à l’entreprise, au prorata de la détention que chaque niveau supérieur de cette unité terminale. Les dividendes extra‑groupe sont donc le complément :

Pour les unités intermédiaires B et D

Elles reçoivent, d’une part, des produits de participation internes et, d’autre part, des produits de participation externes qui correspondent au solde de ce qu’elles ont reçu au total moins ce qu’elles ont reçu de l’interne :

Pour les dividendes versés, c’est la même formule qui est appliquée :

Pour la tête de groupe A

Pour les produits de participation, le raisonnement est le même que pour les unités intermédiaires :

En revanche, les dividendes versés à l’extérieur sont les dividendes versés par A :

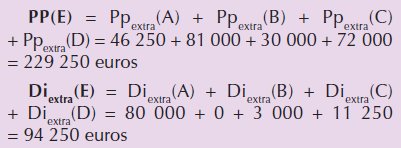

Au total, les dividendes et les produits de participation consolidés de l’entreprise correspondent à ceux réalisés à l’extérieur de l’entreprise et sont :

In fine la consolidation qui correspond à la somme des produits de participations des UL (100 000 + 85 000 + 30 000 + 75 000 = 290 000 euros) moins les produits de participation consolidés (229 250 euros), soit 60 750 euros, représente une réduction de 21 % des produits de participations et 46 % des dividendes.

graphiqueFigure - Encadré 3 - Produits de participation et dividendes au sein du groupe

- Lecture : ce groupe est composé de 4 UL (A, B, C et D). L'UL A détient l'UL B à 100 % et l'UL D à 55 %. Elle déclare 100 000 euros de produits de participation et 80 000 euros de dividendes.

Définitions

Groupe de sociétés : un groupe de sociétés est une entité économique formée par un ensemble de sociétés qui sont soit des sociétés contrôlées par une même société, soit cette société contrôlante.

APE : l’activité principale exercée (APE) par une unité, est, parmi ses activités, celle qui génère le plus de valeur ajoutée.

Catégorie d’entreprises : quatre catégories d’entreprises sont définies par la loi (article 51 de la loi de modernisation de l’économie) pour les besoins de l’analyse statistique et économique. Pour déterminer la catégorie à laquelle une entreprise appartient, on utilise les données suivantes, afférentes au dernier exercice comptable clôturé et calculées sur une base annuelle : l’effectif, le chiffre d’affaires et le total du bilan. On distingue : les microentreprises ; les petites et moyennes entreprises ; les entreprises de taille intermédiaire ; les grandes entreprises.

Produits de participation : lorsqu’une société détient tout ou partie d’une autre société (par le biais de titre de participation), les rémunérations qu’engendrent ces titres (dividendes notamment) sont enregistrées comme des produits de participation (compte 761 du plan comptable).

Unité auxiliaire : une unité est considérée comme auxiliaire au sein du groupe si elle ne dessert que les unités de ce dernier. Par convention, on considère comme auxiliaires, les unités légales classées en « holding » ou « sièges sociaux » ou « autres activités de soutien aux entreprises », et celles de tout autre secteur des services (activités auxiliaires de service financier et assurance, programmation de conseil et autres activités informatiques, transport routier de fret de proximité, formation continue des adultes, etc.) lorsque l’ensemble des unités légales du groupe appartenant à ce secteur abrite moins de 10 % des effectifs salariés du groupe.

Activités auxiliaires : une activité est dite « auxiliaire » si elle répond aux conditions suivantes : desservir uniquement l’unité considérée ; concourir aux coûts courants de l’unité ; produire plus souvent des services ; exister et avoir une importance comparable dans des unités productrices similaires.

Champ Ésane : il s’agit du champ de la statistique structurelle d’entreprises. Il comprend les sociétés et entreprises individuelles, marchandes et productives ou participant au système productif, non agricoles et non financières exceptés les holdings (classe 6420Z de la NAF rév. 2) et les auxiliaires financiers et d’assurances (division 66) qui font partie du champ.

Bacheré H., « L’investissement des entreprises reste dynamique », in Les entreprises en France, coll. « Insee Références », édition 2018.

Bacheré H., « Une forte proportion des emplois créés entre 2009 et 2015 sont portés par les entreprises de taille intermédiaire », in Les entreprises en France, coll. « Insee Références », édition 2017.

Balcone T., Schweitzer C., “Ouvrir dans un nouvel ongletProfiling : a new way to increase the quality of statistics on research and development”, European Conference on Quality in Official Statistics, session 19, Poland, Krakòw, 26-29 juin 2018.

Béguin J.-M., Hecquet V., « Avec la définition économique des entreprises, une meilleure vision du tissu productif », in Les entreprises en France, coll. « Insee Références », édition 2015.

Chanteloup G., « Consolider les réponses des unités légales pour une statistique d’entreprise plus cohérente », 13es journées de méthodologie statistique de l’Insee, Session 24 : unité de collecte et unité statistique différentes, juin 2018.

Chanteloup G., “Ouvrir dans un nouvel ongletThe calculation of the automatically profiled enterprises characteristics in the statistical business register”, Meeting of the Group of Experts on Business Registers, United Nations Economic Commission for Europe (UNECE), septembre 2017.

Depoutot R., Ouvrir dans un nouvel ongletStatistiques structurelles fondées sur les groupes d’entreprises et leurs sous-groupes, Rapport du groupe de travail du Cnis n° 107, janvier 2008.

Deroyon J., « De nouvelles données issues du profilage des groupes : une part accrue de l’industrie, des entreprises plus performantes, mais une capacité à financer l’investissement et un endettement plus dégradés », in Les entreprises en France, coll. « Insee Références, édition 2015.

Haag O., « Le profilage à l’Insee : une identification plus pertinente des acteurs économiques », Courrier des statistiques n° 2, juin 2019.

Mariotte H., “Ouvrir dans un nouvel ongletLIFI: the French groups register”, Meeting of the Group of Experts on Business Registers, United Nations Economic Commission for Europe (UNECE), septembre 2017.

Raulin E.,« Observer autrement pour mieux représenter », in Observer et représenter un monde de plus en plus complexe – Un défi pour la statistique d’entreprise, Insee Méthodes n° 54, 1996.

Les unités légales financières ou agricoles qui font partie des champs couverts par la Banque de France ou le service statistique du ministère chargé de l’agriculture (SSP) seraient alors aussi prises en compte dans les résultats sur le champ Ésane par le biais des groupes auxquels ces unités légales appartiennent.

Si tous les services (Banque de France et SSP par exemple) ne prenaient pas en compte l’entreprise dans l’élaboration de leurs statistiques, les unités légales hors de leur champ en unités légales mais dans leur champ en entreprises ne seraient plus couvertes.

Dans Sirus (système d’immatriculation au répertoire des unités statistiques), la ventilation en branches n’est pas disponible pour toutes les UL. Seule l’APE est disponible exhaustivement, c’est pourquoi l’algorithme se fonde sur cette dernière information.

Par données, on entend ici les liasses fiscales, les données administratives sur l’emploi ou les réponses aux enquêtes statistiques.

1. Il s’agit d’une intégration verticale à savoir que la production de l’unité légale en amont constitue un input pour la production de l’unité légale en aval : par exemple d’une unité légale qui fabrique des lacets et qui vend sa production à une unité légale du groupe qui fabrique des chaussures.

2. Il s’agit par exemple du cas de centrales d’achats qui achètent en gros et revendent en l’état cette marchandise à des détaillants du même groupe.

3. Par exemple, un groupe qui décide de créer une filiale spécifique pour centraliser toutes ses exportations.

4. Par exemple, un groupe qui a créé une filiale de transport routier de marchandises pour transporter les biens qu’il va transformer en marchandises.