24 octobre 2018

2018- n° 278En octobre 2018, l'opinion des industriels sur l'évolution récente de la demande se

détériore de nouveau Enquête trimestrielle de conjoncture dans l'industrie - octobre 2018

24 octobre 2018

2018- n° 278En octobre 2018, l'opinion des industriels sur l'évolution récente de la demande se

détériore de nouveau Enquête trimestrielle de conjoncture dans l'industrie - octobre 2018

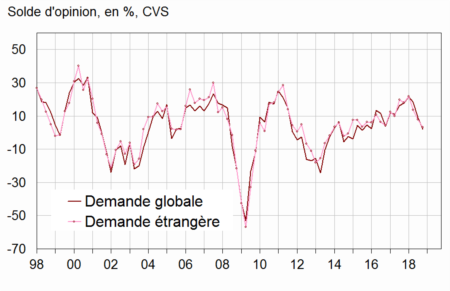

En octobre 2018, les soldes d'opinion des industriels sur l'évolution de la demande globale et étrangère au cours des trois derniers mois continuent de baisser nettement ; ils avaient atteint en début d'année leur plus haut niveau depuis sept ans, avant de se replier à partir d'avril. Ils se situent en octobre légèrement au-dessus de leur moyenne de long terme. Concernant la demande à venir, l'opinion des chefs d'entreprise varie peu par rapport à juillet : les soldes d'opinion sur la demande globale et étrangère prévue pour les trois prochains mois restent au-dessus de leur moyenne de long terme mais se situent à un niveau moins élevé qu'en début d'année.

- Une demande passée de nouveau jugée moins allante

- Les tensions sur l'appareil de production baissent légèrement mais restent élevées

- Les soldes sur l'évolution des effectifs s'effritent un peu

- Légère hausse des prix de vente

- L'opinion des industriels sur leur position compétitive se dégrade encore un peu

Avertissement : Les pondérations utilisées pour agréger les réponses des chefs d'entreprise ont été mises à jour pour la publication d'octobre 2018. Les coefficients saisonniers ont également été actualisés. Il en résulte de légères révisions de l'ensemble des résultats précédemment publiés au titre de cette enquête trimestrielle.

Une demande passée de nouveau jugée moins allante

En octobre 2018, les soldes d'opinion des industriels sur l'évolution de la demande globale et étrangère au cours des trois derniers mois continuent de baisser nettement ; ils avaient atteint en début d'année leur plus haut niveau depuis sept ans, avant de se replier à partir d'avril. Ils se situent en octobre légèrement au-dessus de leur moyenne de long terme. Concernant la demande à venir, l'opinion des chefs d'entreprise varie peu par rapport à juillet : les soldes d'opinion sur la demande globale et étrangère prévue pour les trois prochains mois restent au-dessus de leur moyenne de long terme mais se situent à un niveau moins élevé qu'en début d'année.

graphiqueGraphique 1 – Opinion sur l'évolution passée de la demande

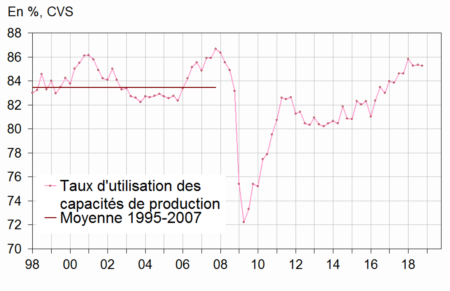

Les tensions sur l'appareil de production baissent légèrement mais restent élevées

Le taux d'utilisation des capacités de production s'établit à 85,2 %, en légère baisse (−0,1 point) par rapport à juillet 2018. Il avait atteint en janvier son plus haut niveau depuis dix ans. Les industriels sont aussi nombreux qu'en juillet à estimer qu'ils ne pourraient pas produire davantage s'ils recevaient plus de commandes : les goulots de production restent plus importants qu'en moyenne de longue période. La proportion d'entreprises confrontées à des difficultés d'offre uniquement oscille légèrement autour de 30 % depuis le début de l'année, bien au-dessus de sa moyenne. La part des entreprises signalant uniquement des difficultés de demande est stable à un niveau bien inférieur à sa moyenne.

graphiqueGraphique 2 – Taux d'utilisation des capacités de production

tableauTableau 1 – Opinion des industriels : demandes et facteurs de production

| Industrie manufacturière | Moy.* | Jan. 18 | Avril 18 | Juil. 18 | Oct. 18 |

|---|---|---|---|---|---|

| Demande globale | |||||

| Évolution passée | 0 | 22 | 18 | 9 | 2 |

| Évolution prévue | 2 | 17 | 14 | 9 | 7 |

| Demande étrangère | |||||

| Évolution passée | 2 | 22 | 14 | 8 | 3 |

| Évolution prévue | 4 | 17 | 13 | 11 | 12 |

| Facteurs de production | |||||

| Goulots de production (en %) | 22 | 36 | 31 | 32 | 32 |

| Jugement sur les capacités de production | 14 | –2 | –4 | –3 | –2 |

| Taux d'utilisation des capacités de production (en %) | 83,0 | 85,8 | 85,3 | 85,3 | 85,2 |

| Difficultés d'offre et de demande (en %) | |||||

| Difficultés d'offre et de demande | 8 | 9 | 8 | 10 | 10 |

| Difficultés d'offre seulement | 20 | 29 | 30 | 31 | 30 |

| Difficultés de demande seulement | 43 | 26 | 27 | 25 | 25 |

- * : Moyenne de longue période depuis 1976, sauf pour les questions sur les difficultés d'offre et de demande (depuis 1991).

- Les résultats de la dernière enquête sont provisoires

- Source : Insee - enquête trimestrielle de conjoncture dans l'industrie

Les soldes sur l'évolution des effectifs s'effritent un peu

En octobre 2018, les industriels sont de nouveau un peu moins nombreux à signaler une augmentation plutôt qu'une baisse de leurs effectifs au cours des trois derniers mois, ainsi qu'à l'envisager pour les trois prochains mois. Après avoir atteint en janvier leur plus haut niveau depuis juillet 2011, les deux soldes correspondants restent nettement au-dessus de leur moyenne de longue période.

La part des industriels éprouvant des difficultés de recrutement se replie légèrement, retrouvant son niveau d'avril. Elle avait atteint en juillet son plus haut niveau depuis octobre 2001.

graphiqueGraphique 3 – Les effectifs de l'industrie manufacturière

Légère hausse des prix de vente

Selon les industriels, les prix de vente ont augmenté au troisième trimestre un peu moins rapidement qu'au deuxième trimestre 2018 (+0,3 % après +0,4 %). Les chefs d'entreprises anticipent une faible hausse au quatrième trimestre (+0,2 %).

Seuls 10 % des industriels rencontrent des difficultés de trésorerie, un niveau quasi stable depuis avril 2017, inférieur à la moyenne sur longue période (14 %).

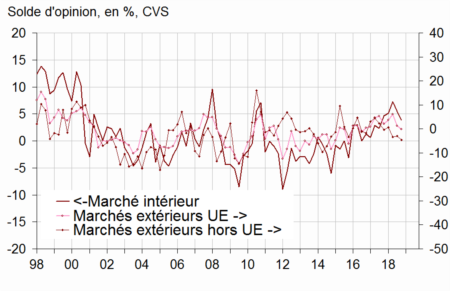

L'opinion des industriels sur leur position compétitive se dégrade encore un peu

L'opinion des industriels sur leur position compétitive continue de se détériorer petit à petit, qu'il s'agisse du marché national ou des marchés extérieurs.

Le solde sur les perspectives générales d'exportation est quasi stable en octobre après s'être fortement contracté en juillet. Il se maintient au-dessus de sa moyenne de longue période.

graphiqueGraphique 4 – Position de compétitivité

tableauTableau 2 – Opinion des industriels : emploi, compétitivité, trésorerie et prix de vente

| Industrie manufacturière | Moy.* | Jan. 18 | Avril 18 | Juil. 18 | Oct. 18 |

|---|---|---|---|---|---|

| Effectifs | |||||

| Évolution passée | –11 | 4 | 4 | 3 | 0 |

| Évolution prévue | –13 | 3 | 4 | 1 | 0 |

| Difficultés de recrutement (en %) | 29 | 41 | 42 | 44 | 42 |

| Prix de vente et trésorerie | |||||

| Évolution passée des prix de vente (en %) | 0,1 | 0,8 | 0,2 | 0,4 | 0,3 |

| Évolution prévue des prix de vente (en %) | 0,2 | 0,2 | 0,1 | 0,1 | 0,2 |

| Difficultés de trésorerie (en %) | 14 | 10 | 10 | 10 | 10 |

| Compétitivité | |||||

| Sur le marché national | 1 | 5 | 7 | 5 | 4 |

| Sur le marché de l'Union européenne | –1 | 4 | 6 | 1 | 0 |

| Sur le marché hors de l'Union européenne | –2 | 1 | –3 | –3 | –5 |

| Perspectives générales d'exportation | –8 | 22 | 17 | 3 | 2 |

- * : Moyenne de longue période depuis 1991 sauf pour l'évolution des effectifs (depuis 1976) et pour la compétitivité par marché (depuis 1997).

- Les résultats de la dernière enquête sont provisoires.

- Pour les prix de vente, une question quantitative est posée.

- Source : Insee - enquête trimestrielle de conjoncture dans l'industrie

Pour en savoir plus

Agenda et règles de diffusion des indicateurs

Séries chronologiques : Enquête de conjoncture dans l'industrie