Bonne orientation de l’économie régionale ce printemps, malgré une légère baisse de

l’emploi Note de conjoncture régionale – 2e trimestre 2018

Bonne orientation de l’économie régionale ce printemps, malgré une légère baisse de

l’emploi Note de conjoncture régionale – 2e trimestre 2018

Après trois ans de hausse, l’emploi salarié fléchit ce trimestre dans le Grand Est : le tertiaire et la construction résistent encore, au contraire de l’industrie et de l’intérim. Le taux de chômage repart à la baisse pour s’aligner sur celui de la France métropolitaine, à 8,6 % de la population active. Dans le même temps, si le nombre total de demandeurs d’emploi recule, celui des jeunes augmente.

L’activité de la construction reste toujours très bien orientée dans la région, contrairement au niveau national. Les touristes étrangers continuent de séjourner régulièrement dans le Grand Est, tandis que la fréquentation des résidents a peu évolué. La démographie des entreprises est à nouveau favorable, tout comme les exportations, notamment vers la zone euro.

En Allemagne, en Suisse, au Luxembourg et en Belgique, la croissance est toujours aussi robuste. Le niveau de chômage dans ces pays frontaliers demeure particulièrement faible.

- Fléchissement de l’emploi salarié

- Le tertiaire et la construction résistent toujours

- L’industrie et l’intérim encore mal orientés

- Baisse d’effectifs dans le non-marchand

- Nouveau recul du chômage

- Le nombre de jeunes demandeurs d’emploi repart à la hausse

- Construction : une situation favorable dans le collectif

- Fréquentation touristique soutenue par les non-résidents

- Hausse continue des créations d’entreprises

- Toujours moins d’entreprises défaillantes

- Les ventes vers la zone euro soutiennent l’ensemble des exportations

- Fortes croissances chez nos voisins

- Contexte national : en France, l’activité accélérerait au second semestre après avoir été modérée au premier semestre

- Contexte international : début 2018, les écarts de croissance s’accentuent entre les grands pays

Fléchissement de l’emploi salarié

Au deuxième trimestre 2018, dans le Grand Est, l’emploi salarié total fléchit pour la première fois depuis 2015 accusant un repli de 0,1 % (soit 980 suppressions) tandis qu’il se stabilise en France. Comme au niveau national, cette baisse s’explique par une contraction du nombre d’emplois dans la fonction publique (- 0,3 %) et une stagnation dans le secteur privé. Les régions voisines ne sont pas mieux loties : le nombre d’emplois n’évolue pas dans les Hauts-de-France et il recule de 0,4 % en Bourgogne-Franche-Comté.

Le tassement est visible dans la plupart des départements dont notamment les Ardennes et les Vosges (- 0,8 % et - 0,4 %). L’emploi se développe toutefois dans la Meuse, l’Aube et le Bas-Rhin (+ 0,4 %, + 0,2 % et + 0,1 %). Il est stable en Moselle et dans le Haut-Rhin.

tableauFigure 1 – Évolution de l'emploi salarié

| emploi salarié Total - Grand Est | emploi salarié Total - France hors Mayotte | emploi salarié Privé - Grand Est | emploi salarié Privé - France hors Mayotte | |

|---|---|---|---|---|

| 4e trim. 2010 | 100 | 100 | 100 | 100 |

| 1er trim. 2011 | 100,12 | 100,2 | 100,25 | 100,27 |

| 2e trim. 2011 | 99,91 | 100,29 | 100,12 | 100,39 |

| 3e trim. 2011 | 99,64 | 100,24 | 99,96 | 100,42 |

| 4e trim. 2011 | 99,71 | 100,3 | 99,97 | 100,42 |

| 1er trim. 2012 | 99,46 | 100,32 | 99,65 | 100,39 |

| 2e trim. 2012 | 99,13 | 100,29 | 99,27 | 100,33 |

| 3e trim. 2012 | 98,92 | 100,18 | 98,97 | 100,14 |

| 4e trim. 2012 | 98,51 | 100,03 | 98,47 | 99,94 |

| 1er trim. 2013 | 98,27 | 99,96 | 98,14 | 99,83 |

| 2e trim. 2013 | 98,15 | 99,86 | 97,91 | 99,59 |

| 3e trim. 2013 | 98 | 100,02 | 97,67 | 99,75 |

| 4e trim. 2013 | 98,08 | 100,34 | 97,54 | 99,91 |

| 1er trim. 2014 | 98,09 | 100,38 | 97,46 | 99,87 |

| 2e trim. 2014 | 97,99 | 100,42 | 97,31 | 99,93 |

| 3e trim. 2014 | 97,72 | 100,3 | 96,92 | 99,74 |

| 4e trim. 2014 | 97,56 | 100,41 | 96,61 | 99,79 |

| 1er trim. 2015 | 97,33 | 100,35 | 96,36 | 99,74 |

| 2e trim. 2015 | 97,37 | 100,6 | 96,31 | 99,98 |

| 3e trim. 2015 | 97,28 | 100,65 | 96,29 | 100,08 |

| 4e trim. 2015 | 97,29 | 100,86 | 96,33 | 100,33 |

| 1er trim. 2016 | 97,36 | 101,05 | 96,34 | 100,55 |

| 2e trim. 2016 | 97,51 | 101,33 | 96,58 | 100,88 |

| 3e trim. 2016 | 97,53 | 101,64 | 96,61 | 101,25 |

| 4e trim. 2016 | 97,59 | 101,8 | 96,74 | 101,42 |

| 1er trim. 2017 | 97,88 | 102,21 | 97,06 | 101,93 |

| 2e trim. 2017 | 98,18 | 102,63 | 97,47 | 102,46 |

| 3e trim. 2017 | 98,3 | 102,81 | 97,71 | 102,73 |

| 4e trim. 2017 | 98,61 | 103,24 | 98,15 | 103,33 |

| 1er trim. 2018 | 98,68 | 103,43 | 98,25 | 103,59 |

| 2e trim. 2018 | 98,63 | 103,48 | 98,28 | 103,72 |

- Note : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total (voir avertissement).

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 1 – Évolution de l'emploi salarié

- Note : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total (voir avertissement).

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Le tertiaire et la construction résistent toujours

Le secteur tertiaire marchand hors intérim gagne 1 780 salariés ce trimestre et poursuit ainsi sa bonne orientation (+ 0,2 % après + 0,3 %), similaire au niveau national. L’hébergement-restauration et les services aux entreprises continuent de soutenir cette croissance en accélérant même le rythme des créations d’emplois (+ 1,0 % et + 0,6 %). Le commerce suit avec une légère progression de 0,1 %. En revanche, les services immobiliers et financiers restent en difficulté (- 0,4 % et - 0,3 %). Les augmentations les plus marquées se situent en Haute-Marne (+ 0,6 %) et dans les départements alsaciens (+ 0,4 %). Seuls les Vosges et les Ardennes perdent des emplois (- 0,6 % et - 0,3 %).

Dans la construction, la croissance de l’emploi ralentit à + 0,2 % après une progression de 0,4 % au trimestre précédent. Au niveau national, la tendance se maintient à une cadence légèrement supérieure (+ 0,4 %). La hausse provient essentiellement de la Moselle, du Bas- Rhin et du Haut-Rhin (+ 0,3 % chacun). L’emploi recule néanmoins dans quatre départements, dont la Meuse et la Meurthe-et-Moselle (- 0,5 % et - 0,3 %).

tableauFigure 2 – Évolution de l'emploi salarié par secteur en Grand Est

| Construction | Industrie | Tertiaire marchand hors intérim | Tertiaire non marchand | |

|---|---|---|---|---|

| 4e trim. 2010 | 100 | 100 | 100 | 100 |

| 1er trim. 2011 | 99,99 | 99,73 | 100,17 | 99,87 |

| 2e trim. 2011 | 99,48 | 99,7 | 100,38 | 99,57 |

| 3e trim. 2011 | 98,8 | 99,3 | 100,19 | 99,31 |

| 4e trim. 2011 | 98,46 | 99,01 | 100,29 | 99,45 |

| 1er trim. 2012 | 98,91 | 98,49 | 100,22 | 99,43 |

| 2e trim. 2012 | 98,58 | 98,26 | 99,95 | 99,35 |

| 3e trim. 2012 | 98,02 | 98,07 | 99,94 | 99,42 |

| 4e trim. 2012 | 97,13 | 97,66 | 99,64 | 99,17 |

| 1er trim. 2013 | 96,13 | 96,9 | 99,4 | 99,16 |

| 2e trim. 2013 | 95,67 | 96,21 | 99,13 | 99,32 |

| 3e trim. 2013 | 95,62 | 95,6 | 99,04 | 99,39 |

| 4e trim. 2013 | 94,95 | 95,27 | 98,94 | 100,01 |

| 1er trim. 2014 | 94,13 | 94,97 | 98,81 | 100,05 |

| 2e trim. 2014 | 93,19 | 94,55 | 98,72 | 100,13 |

| 3e trim. 2014 | 91,59 | 93,91 | 98,59 | 100,14 |

| 4e trim. 2014 | 90,68 | 93,58 | 98,46 | 100,31 |

| 1er trim. 2015 | 89,7 | 93,07 | 98,4 | 100,16 |

| 2e trim. 2015 | 88,74 | 92,5 | 98,47 | 100,29 |

| 3e trim. 2015 | 88,11 | 92,01 | 98,56 | 100 |

| 4e trim. 2015 | 87,7 | 91,54 | 98,59 | 100,04 |

| 1er trim. 2016 | 87,37 | 91,23 | 99,01 | 100,24 |

| 2e trim. 2016 | 86,86 | 90,96 | 99,23 | 100,21 |

| 3e trim. 2016 | 86,38 | 90,84 | 99,31 | 100,29 |

| 4e trim. 2016 | 85,7 | 90,41 | 99,65 | 100,21 |

| 1er trim. 2017 | 86,48 | 90,2 | 99,64 | 100,46 |

| 2e trim. 2017 | 86,85 | 90,12 | 99,97 | 100,47 |

| 3e trim. 2017 | 86,99 | 89,99 | 100,22 | 100,3 |

| 4e trim. 2017 | 87,37 | 89,97 | 100,45 | 100,21 |

| 1er trim. 2018 | 87,72 | 89,78 | 100,71 | 100,25 |

| 2e trim. 2018 | 87,86 | 89,55 | 100,95 | 100,06 |

- Note : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 2 – Évolution de l'emploi salarié par secteur en Grand Est

- Note : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

L’industrie et l’intérim encore mal orientés

Dans l’industrie, l’emploi poursuit sa chute et perd 820 salariés ce trimestre (- 0,3 % après - 0,2 %). Le recul s’amorce également au niveau national (- 0,1 %). Les secteurs des biens d’équipement et de matériels de transport souffrent le plus (- 0,6 % chacun). Seule l’industrie agro-alimentaire crée quelques emplois (+ 0,1 %). La situation se dégrade dans tous les départements, hormis dans la Meuse (+ 0,3 %). Une forte baisse est notamment visible dans les Ardennes (- 1,4 %) : la reprise de la Société Ardennaise Industrielle à Revin n’est que partielle et plus d’une centaine de personnes sont licenciées.

Après le coup d’arrêt de l’hiver, l’emploi intérimaire continue de diminuer ce printemps (- 0,6 % après - 1,1 %), alors qu’en France, l’intérim n’arrête de progresser que ce trimestre (- 0,4 %). Les baisses sont comprises entre - 0,6 % dans les Vosges et - 4,3 % en Haute- Marne. Quatre départements affichent cependant une hausse, dont deux significatives : + 11,1 % dans la Meuse et + 4,6 % dans la Marne. Sur un an, l’emploi intérimaire régional demeure toutefois en augmentation (+ 7,1 %). L’emploi intérimaire recule uniquement dans l’industrie (- 3,0 %). Il progresse dans les autres secteurs, notamment dans les services non marchands (+ 8,6 %).

tableauFigure 3 – Évolution de l'emploi intérimaire

| Grand Est | France hors Mayotte | |

|---|---|---|

| 4e trim. 2010 | 100 | 100 |

| 1er trim. 2011 | 104,5 | 101,44 |

| 2e trim. 2011 | 102,27 | 100,59 |

| 3e trim. 2011 | 100,39 | 100,38 |

| 4e trim. 2011 | 99,77 | 99,36 |

| 1er trim. 2012 | 95,03 | 95,31 |

| 2e trim. 2012 | 90,45 | 92,6 |

| 3e trim. 2012 | 84,37 | 88,23 |

| 4e trim. 2012 | 80,55 | 85,37 |

| 1er trim. 2013 | 83,24 | 88,56 |

| 2e trim. 2013 | 85,06 | 87,81 |

| 3e trim. 2013 | 88,65 | 90 |

| 4e trim. 2013 | 86,99 | 90,34 |

| 1er trim. 2014 | 89,21 | 89,82 |

| 2e trim. 2014 | 91,27 | 92 |

| 3e trim. 2014 | 88,2 | 89,1 |

| 4e trim. 2014 | 89 | 90,18 |

| 1er trim. 2015 | 89,7 | 90,29 |

| 2e trim. 2015 | 92,12 | 94,47 |

| 3e trim. 2015 | 94,71 | 97,21 |

| 4e trim. 2015 | 99,08 | 99,63 |

| 1er trim. 2016 | 97,95 | 100,01 |

| 2e trim. 2016 | 98,99 | 102,25 |

| 3e trim. 2016 | 99,17 | 105,8 |

| 4e trim. 2016 | 104,6 | 110,61 |

| 1er trim. 2017 | 109,86 | 116,37 |

| 2e trim. 2017 | 116,56 | 122,32 |

| 3e trim. 2017 | 119,34 | 124,7 |

| 4e trim. 2017 | 127,04 | 130,36 |

| 1er trim. 2018 | 125,59 | 130,73 |

| 2e trim. 2018 | 124,89 | 130,26 |

- Note : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 3 – Évolution de l'emploi intérimaire

- Note : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Baisse d’effectifs dans le non-marchand

Après un trimestre de stabilité, le tertiaire non marchand perd 1 280 salariés, soit un repli de 0,2 %, comme en France. L’emploi se développe uniquement dans l’Aube et la Meuse (+ 0,3 % et + 0,1 %) et stagne en Meurthe-et-Moselle. Il décroît ailleurs, le plus fortement dans les Ardennes, la Marne et les Vosges (- 0,6 %, - 0,4 % et - 0,4 %).

Auparavant, les estimations trimestrielles d’emploi (ETE) publiées au niveau localisé (région et département) portaient seulement sur les salariés du secteur marchand - hors agriculture et activité des particuliers employeurs - en France métropolitaine. Depuis la publication de juin 2018, le champ des ETE localisé est étendu à l’ensemble de l’emploi salarié et aux départements d’outre-mer (hors Mayotte). Par rapport à la situation antérieure, sont donc ajoutés les salariés de la fonction publique, de l’agriculture et de l’ensemble des particuliers employeurs.

De plus, une distinction des emplois « privé » et « public », établie à partir de la catégorie juridique des employeurs, est disponible au niveau régional. Les niveaux de l’emploi « privé » publiés par les Urssaf et par l’Insee diffèrent du fait d’écarts de champ et de concept, et de légères différences peuvent exister sur les taux d’évolution (effets de composition liés aux écarts de niveaux).

Parallèlement, l‘introduction de la déclaration sociale nominative (DSN) en remplacement du bordereau récapitulatif de cotisations (BRC) peut entraîner des révisions accrues sur les données, en particulier durant la phase de montée en charge de la DSN.

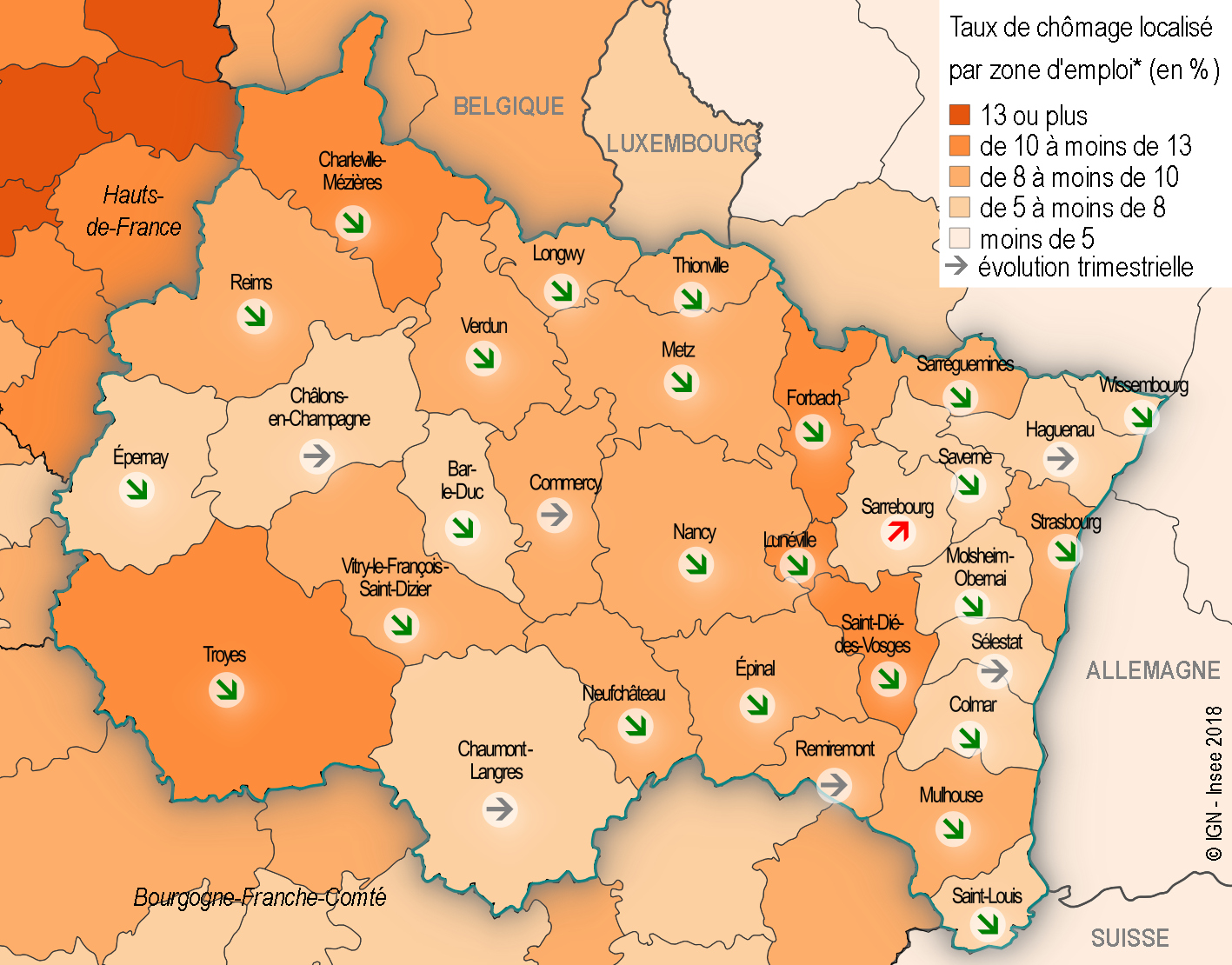

Nouveau recul du chômage

Au deuxième trimestre 2018, le taux de chômage dans le Grand Est retrouve le niveau du quatrième trimestre 2017 à 8,6 %, s’alignant ainsi sur celui de la France métropolitaine. Sur un an, la baisse est de 0,7 point.

Le taux de chômage diminue dans sept départements sur dix et demeure stable dans les trois autres (Ardennes à 10,5 %, Vosges à 9,5 % et Haut-Rhin à 8,4 %). La réduction la plus sensible est observée dans la Haute-Marne (- 0,4 point). C’est dans le département de l’Aube que le taux de chômage reste le plus élevé et dans le Bas- Rhin qu’il est le plus faible (11,3 % et 7,6 %). Néanmoins l’écart entre ces deux départements baisse légèrement (- 0,2 point).

Le taux de chômage s’échelonne de 5 % dans la zone d’emploi de Wissembourg à 11,9 % dans celle de Saint-Dié-des-Vosges. Dans celle de Vitry-le-François-Saint-Dizier, les évolutions sont vives : le recul est de 0,5 point ce trimestre après une croissance de 0,6 point le trimestre précédent. À l’inverse, le chômage augmente dans une seule zone d’emploi, Sarrebourg (+ 0,2 point), après une diminution le trimestre précédent. Dans celle de Châlons-en-Champagne, le chômage se stabilise après une forte hausse au cours de l’hiver.

tableauFigure 4 – Taux de chômage

| Grand Est | France hors Mayotte | |

|---|---|---|

| 4e trim. 2010 | 8,8 | 9,2 |

| 1er trim. 2011 | 8,7 | 9,1 |

| 2e trim. 2011 | 8,7 | 9,1 |

| 3e trim. 2011 | 8,8 | 9,2 |

| 4e trim. 2011 | 9,0 | 9,3 |

| 1er trim. 2012 | 9,1 | 9,5 |

| 2e trim. 2012 | 9,4 | 9,7 |

| 3e trim. 2012 | 9,5 | 9,8 |

| 4e trim. 2012 | 9,9 | 10,1 |

| 1er trim. 2013 | 10,2 | 10,3 |

| 2e trim. 2013 | 10,3 | 10,5 |

| 3e trim. 2013 | 10,2 | 10,3 |

| 4e trim. 2013 | 10,0 | 10,1 |

| 1er trim. 2014 | 10,0 | 10,1 |

| 2e trim. 2014 | 10,0 | 10,2 |

| 3e trim. 2014 | 10,1 | 10,3 |

| 4e trim. 2014 | 10,3 | 10,4 |

| 1er trim. 2015 | 10,2 | 10,3 |

| 2e trim. 2015 | 10,4 | 10,5 |

| 3e trim. 2015 | 10,3 | 10,4 |

| 4e trim. 2015 | 10,1 | 10,2 |

| 1er trim. 2016 | 10,0 | 10,2 |

| 2e trim. 2016 | 9,8 | 10,0 |

| 3e trim. 2016 | 9,8 | 10,0 |

| 4e trim. 2016 | 9,9 | 10,0 |

| 1er trim. 2017 | 9,4 | 9,6 |

| 2e trim. 2017 | 9,3 | 9,4 |

| 3e trim. 2017 | 9,4 | 9,7 |

| 4e trim. 2017 | 8,6 | 8,9 |

| 1er trim. 2018 | 8,8 | 9,2 |

| 2e trim. 2018 | 8,6 | 9,1 |

- Note : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 4 – Taux de chômage

- Note : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

tableauFigure 5 – Taux de chômage localisé par zone d’emploi au 2e trimestre 2018

| Code Géographique | Libellé | Taux de chômage | Évolution par rapport au dernier trimestre |

|---|---|---|---|

| FR2101 | Charleville-Mézières | 11,0 | -0,1 |

| FR2102 | Troyes | 11,3 | -0,3 |

| FR2103 | Châlons-en-Champagne | 7,6 | 0,0 |

| FR2104 | Épernay | 6,3 | -0,2 |

| FR2105 | Reims | 9,2 | -0,3 |

| FR2106 | Chaumont-Langres | 6,3 | 0,0 |

| FR2107 | Vitry-le-François/Saint-Dizier | 9,8 | -0,5 |

| FR4101 | Longwy | 8,8 | -0,2 |

| FR4102 | Lunéville | 10,1 | -0,2 |

| FR4103 | Nancy | 8,4 | -0,2 |

| FR4104 | Bar-le-Duc | 7,2 | -0,3 |

| FR4105 | Commercy | 9,7 | 0,0 |

| FR4106 | Verdun | 9,8 | -0,2 |

| FR4107 | Metz | 8,7 | -0,2 |

| FR4108 | Forbach | 11,3 | -0,4 |

| FR4109 | Sarrebourg | 6,6 | 0,2 |

| FR4110 | Sarreguemines | 8,1 | -0,3 |

| FR4111 | Thionville | 8,7 | -0,2 |

| FR4112 | Épinal | 9,5 | -0,3 |

| FR4113 | Remiremont | 8,7 | 0,0 |

| FR4114 | Saint-Dié-des-Vosges | 11,9 | -0,2 |

| FR4115 | Neufchâteau | 8,0 | -0,1 |

| FR4201 | Haguenau | 6,1 | 0,0 |

| FR4202 | Molsheim-Obernai | 5,5 | -0,1 |

| FR4203 | Saverne | 6,0 | -0,1 |

| FR4204 | Sélestat | 6,5 | 0,0 |

| FR4205 | Strasbourg | 9,2 | -0,1 |

| FR4206 | Wissembourg | 5,0 | -0,2 |

| FR4207 | Colmar | 6,8 | -0,1 |

| FR4208 | Mulhouse | 9,6 | -0,1 |

| FR4209 | Saint-Louis | 6,6 | -0,2 |

| FR0052 | Cosne-Clamecy | 7,8 | -0,3 |

| FR0056 | Roissy - Sud Picardie | 9,8 | -0,2 |

| FR1103 | Coulommiers | 7,2 | -0,2 |

| FR1104 | Meaux | 8,9 | 0,0 |

| FR1108 | Provins | 8,2 | 0,1 |

| FR2201 | Château-Thierry | 10,5 | 0,0 |

| FR2202 | Tergnier | 13,9 | -0,3 |

| FR2203 | Thiérache | 15,4 | -0,4 |

| FR2204 | Laon | 10,9 | -0,4 |

| FR2205 | St-Quentin | 13,6 | -0,2 |

| FR2206 | Soissons | 11,9 | -0,3 |

| FR2602 | Chatillon | 8,4 | -0,1 |

| FR2603 | Dijon | 7,4 | -0,1 |

| FR2604 | Montbard | 7,5 | 0,0 |

| FR2612 | Auxerre | 8,0 | -0,2 |

| FR2613 | Avallon | 7,6 | -0,1 |

| FR2614 | Sens | 8,9 | -0,1 |

| FR4301 | Besançon | 7,3 | -0,2 |

| FR4302 | Belfort-Montbéliard-Héricourt | 9,4 | 0,0 |

| FR3117 | Maubeuge | 15,2 | -0,3 |

| FR4308 | Gray | 8,3 | 0,0 |

| FR4309 | Vesoul | 7,8 | -0,1 |

| BE32 | Prov. Hainaut (Région Wallonne) | 9,1 | 0,2 |

| BE33 | Prov. Liège (Région Wallonne) | 9,1 | 0,2 |

| BE34 | Prov. Luxembourg (Région Wallonne) | 9,1 | 0,2 |

| BE35 | Prov. Namur (Région Wallonne) | 9,1 | 0,2 |

| DE11 | Stuttgart (Bade-Wurtemberg) | 3,0 | -0,3 |

| DE12 | Karlsruhe (Bade-Wurtemberg) | 3,0 | -0,3 |

| DE13 | Freiburg (Bade-Wurtemberg) | 3,0 | -0,3 |

| DE14 | Tübingen (Bade-Wurtemberg) | 3,0 | -0,3 |

| DEB1 | Koblenz (Rhénanie-Palatinat) | 4,4 | -0,3 |

| DEB2 | Trier (Rhénanie-Palatinat) | 4,4 | -0,3 |

| DEB3 | Reinhessen-Pfalz (Rhénanie-Palatinat) | 4,4 | -0,3 |

| DEC0 | Sarre | 6,0 | -0,4 |

| LU | Luxembourg | 5,5 | -0,2 |

| CH | Suisse du Nord-Ouest | 4,4 | -0,2 |

- Note : données provisoires pour le deuxième trimestre 2018.

- * Zone d’emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord-Ouest (CH).

- Sources : Insee, Statbel, Destatis, Statec, OFS.

graphiqueFigure 5 – Taux de chômage localisé par zone d’emploi au 2e trimestre 2018

- Note : données provisoires pour le deuxième trimestre 2018.

- * Zone d’emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord-Ouest (CH).

- Sources : Insee, Statbel, Destatis, Statec, OFS.

Le nombre de jeunes demandeurs d’emploi repart à la hausse

Le repli du nombre de demandeurs d’emploi se confirme au printemps 2018. La région Grand Est dénombre 462 440 demandeurs d’emploi toutes catégories confondues (A, B et C) dont 284 560 de catégorie A, soit 0,4 % et 0,7 % de baisse. Cette tendance régionale est à l’opposé du niveau national où les demandeurs d’emploi augmentent de 0,1 %, que ce soit en considérant l’ensemble des catégories A, B et C, ou seulement la catégorie A.

Néanmoins, les évolutions sont contrastées selon les départements : si le nombre de demandeurs d’emploi de catégorie A diminue de 3,7 % en Haute-Marne, il progresse de 0,6 % dans les Ardennes et le Haut-Rhin. De même, le nombre d’hommes et de femmes à la recherche d’un emploi se réduit mais moins vite chez les premiers que chez les secondes (- 0,5 % contre - 0,9 %). Si le mouvement de baisse se poursuit pour les seniors ce trimestre, celui des jeunes marque un coup d’arrêt (- 0,5 % et + 0,3 %).

Le chômage de longue durée (catégories A, B et C) s’accroît à nouveau ce trimestre. Ainsi, 49 % des demandeurs d’emploi recherchent depuis plus d’un an ; ils étaient 48 % cet hiver. C’est davantage qu’au niveau national où le chômage de longue durée touche 47 % des demandeurs d’emploi.

S’agissant des motifs d’entrées à Pôle emploi, les démissions et les fins de mission d’intérim augmentent fortement ce trimestre (+ 15 % et + 13 %). En revanche, les licenciements économiques et les retours d’inactivité sont en forte baisse (- 8 % et - 6 %). Au deuxième trimestre 2018, 67 500 offres d’emploi ont été proposées par Pôle emploi, soit une hausse de 7,1 %.

Construction : une situation favorable dans le collectif

Dans le Grand Est, 31 200 logements ont été autorisés à la construction entre juillet 2017 et juin 2018, soit une progression de 11,9 % par rapport à la même période un an auparavant alors que la situation se dégrade au niveau national (- 1,2 % hors Mayotte). Cette augmentation s’explique essentiellement par les autorisations dans le collectif, l’individuel marquant le pas. La hausse est particulièrement forte dans le Haut-Rhin, la Meurthe-et-Moselle et le Bas-Rhin (+ 45 %, + 31 % et + 25 %).

Comparé au cumul annuel mesuré trois mois plus tôt, le constat est le même : accroissement dans le Grand Est et diminution sur l’ensemble du territoire français (+ 5,0 % contre - 1,6 %). Deux départements affichent une baisse : les Vosges et la Haute-Marne (- 7 % et - 1 %). À l’inverse, le nombre de logements autorisés progresse fortement dans les départements alsaciens : + 9 % dans le Haut-Rhin et + 7 % dans le Bas-Rhin.

Entre juillet 2017 et juin 2018, 26 200 logements ont été commencés dans la région. Les mises en chantier augmentent significativement par rapport à la même période il y un an (+ 10,6 %) avant tout grâce aux logements collectifs. Le gain est un peu moins important en France (+ 6,6 %). Au niveau départemental, la Meurthe-et-Moselle sort du lot en présentant une hausse de 52 %, en raison de gros programmes de logements collectifs dans l'unité urbaine de Nancy.

Sur la période récente, les mises en chantier sont peu dynamiques dans la région, bien que davantage qu’au niveau national (+ 0,8 % contre - 0,2 %). Elles diminuent dans une majorité de départements, notamment dans la Meuse et les Ardennes (- 24 % et - 16 %), mais restent bien orientées en Meurthe-et-Moselle et dans le Haut-Rhin (+ 17 % et + 8 %).

De juillet 2017 à juin 2018, les autorisations de locaux non résidentiels s’élèvent à 3,2 millions de m² et les mises en chantier à 2,1 millions de m², en hausse respective de 22,5 % et 28,8 % par rapport à la même période un an plus tôt. La tendance est bien plus prononcée qu’au niveau national (+ 7,0 % et + 9,8 %). Par rapport au cumul du trimestre précédent, les surfaces autorisées et commencées progressent également (+ 1,2 % et + 2,5 %), et plus rapidement qu’en France.

tableauFigure 6 – Évolution du nombre de logements autorisés à la construction

| Grand Est | France hors Mayotte | |

|---|---|---|

| déc. 2010 | 100 | 100 |

| janv. 2011 | 100,67 | 101,59 |

| févr. 2011 | 101,33 | 101,78 |

| mars 2011 | 104 | 101,22 |

| avril 2011 | 105,33 | 101,05 |

| mai 2011 | 108,33 | 102,64 |

| juin 2011 | 107 | 102,92 |

| juil. 2011 | 108,67 | 103,1 |

| août 2011 | 111 | 104,28 |

| sept. 2011 | 112,33 | 105,85 |

| oct. 2011 | 113 | 106,54 |

| nov. 2011 | 116,33 | 107,57 |

| déc. 2011 | 119 | 108,66 |

| janv. 2012 | 121 | 108,43 |

| févr. 2012 | 123 | 108,64 |

| mars 2012 | 120,67 | 108,58 |

| avril 2012 | 119,67 | 109,04 |

| mai 2012 | 116,33 | 107,64 |

| juin 2012 | 116,33 | 107,13 |

| juil. 2012 | 116,33 | 106,34 |

| août 2012 | 115 | 106,52 |

| sept. 2012 | 116,67 | 104,32 |

| oct. 2012 | 114 | 103,8 |

| nov. 2012 | 110,67 | 102,75 |

| déc. 2012 | 106 | 100,92 |

| janv. 2013 | 106,33 | 101,03 |

| févr. 2013 | 105,67 | 102,5 |

| mars 2013 | 107 | 102,83 |

| avril 2013 | 105,33 | 101,15 |

| mai 2013 | 104 | 99,2 |

| juin 2013 | 100,67 | 97,48 |

| juil. 2013 | 96,33 | 95,53 |

| août 2013 | 92,33 | 92,41 |

| sept. 2013 | 87,33 | 90,94 |

| oct. 2013 | 85 | 90,35 |

| nov. 2013 | 86 | 89,47 |

| déc. 2013 | 86,33 | 88,57 |

| janv. 2014 | 81,67 | 86,47 |

| févr. 2014 | 79 | 83,45 |

| mars 2014 | 80 | 82,5 |

| avril 2014 | 79,33 | 81,27 |

| mai 2014 | 82 | 81,27 |

| juin 2014 | 82 | 81,31 |

| juil. 2014 | 86,33 | 81,69 |

| août 2014 | 87,33 | 81,46 |

| sept. 2014 | 89,33 | 81,6 |

| oct. 2014 | 90,67 | 80,7 |

| nov. 2014 | 88 | 79,8 |

| déc. 2014 | 88,33 | 79,69 |

| janv. 2015 | 87,67 | 79,46 |

| févr. 2015 | 85 | 78,94 |

| mars 2015 | 82,33 | 78,08 |

| avril 2015 | 82,33 | 79,04 |

| mai 2015 | 77,33 | 78,56 |

| juin 2015 | 77,67 | 79,44 |

| juil. 2015 | 75,33 | 79,27 |

| août 2015 | 77 | 80,2 |

| sept. 2015 | 75 | 81,04 |

| oct. 2015 | 75,67 | 81,62 |

| nov. 2015 | 77 | 83,64 |

| déc. 2015 | 76,33 | 84,81 |

| janv. 2016 | 77,33 | 85,17 |

| févr. 2016 | 80,67 | 86,6 |

| mars 2016 | 79 | 86,85 |

| avril 2016 | 81,33 | 87,73 |

| mai 2016 | 83,67 | 89,62 |

| juin 2016 | 86 | 89,97 |

| juil. 2016 | 84,67 | 90,85 |

| août 2016 | 85 | 91,94 |

| sept. 2016 | 88,67 | 94,25 |

| oct. 2016 | 89 | 95,03 |

| nov. 2016 | 89,33 | 95,99 |

| déc. 2016 | 92 | 97,36 |

| janv. 2017 | 95 | 98,17 |

| févr. 2017 | 94,67 | 98,43 |

| mars 2017 | 95,67 | 100,67 |

| avril 2017 | 93 | 100,76 |

| mai 2017 | 93 | 101,72 |

| juin 2017 | 92,67 | 102,83 |

| juil. 2017 | 96,67 | 104,3 |

| août 2017 | 97,67 | 104,8 |

| sept. 2017 | 98,67 | 104,89 |

| oct. 2017 | 100,33 | 105,37 |

| nov. 2017 | 100,67 | 104,47 |

| déc. 2017 | 100,33 | 104,05 |

| janv. 2018 | 99,33 | 104,2 |

| févr. 2018 | 100 | 104,78 |

| mars 2018 | 99 | 103,21 |

| avril 2018 | 102,33 | 103,15 |

| mai 2018 | 103,67 | 102,89 |

| juin 2018 | 104 | 101,55 |

| juil. 2018 | 101,67 | 99,92 |

| août 2018 | 102 | 99,56 |

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

graphiqueFigure 6 – Évolution du nombre de logements autorisés à la construction

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

Fréquentation touristique soutenue par les non-résidents

Au deuxième trimestre 2018, les hébergements touristiques collectifs du Grand Est (hors campings) ont totalisé 5 millions de nuitées, soit une augmentation de 2,5 % par rapport à la même période de l’année passée, légèrement au-dessus du niveau national (+ 2,0 %). Seules les nuitées non-résidentes contribuent à cette hausse, les nuitées résidentes étant stables (+ 7,3 % et + 0,1 %).

Les touristes sont venus plus nombreux dans les agglomérations de Colmar, Reims et Troyes (entre + 4 % et + 6 %), tandis que la fréquentation est en baisse à Metz-Amnéville et Nancy (entre - 1 % et - 3 %). Elle n’évolue quasiment pas à Strasbourg (+ 0,5 %), stagne à Mulhouse mais progresse dans le Massif des Vosges (+ 5 %).

Dans les hôtels de la région, le nombre de nuitées n’a que très peu augmenté par rapport au deuxième trimestre 2017 : + 0,4 % contre + 1,3 % en France métropolitaine. Cette légère hausse est due uniquement à la présence des touristes en provenance de l’étranger (+ 8 % contre + 6 % en France métropolitaine), tandis que le nombre de touristes résidents recule, plus encore qu’au niveau national (- 4 % et - 1 %), sur cette période marquée par les mouvements sociaux à la SNCF.

En ce qui concerne les non-résidents, ils sont venus plus nombreux quelles que soient les nationalités présentes habituellement dans la région, à l’exception des Suisses (- 1 %). Ainsi, la fréquentation des Allemands, des Belges et des Néerlandais s’accroît dans les hôtels grandestois (entre + 4 % et + 9 %). Les Britanniques confirment leur retour (+ 21 %). Après un repli de 9 % au printemps 2017, leurs nuitées augmentent pour le troisième trimestre consécutif.

Les autres hébergements touristiques collectifs (résidences de tourisme et hôtelières, auberges de jeunesse...) tirent leur épingle du jeu (+ 10 %), notamment auprès des touristes résidents (+ 13 % contre + 4 % pour les non-résidents).

tableauFigure 7 – Évolution de la fréquentation (en nombre de nuitées) dans les hôtels

| Grand Est | France entière | |

|---|---|---|

| 4e trim. 2010 | 100 | 100 |

| 1er trim. 2011 | 100,65 | 100,48 |

| 2e trim. 2011 | 101,74 | 101,34 |

| 3e trim. 2011 | 103,32 | 102,33 |

| 4e trim. 2011 | 104,5 | 103,3 |

| 1er trim. 2012 | 104,79 | 103,74 |

| 2e trim. 2012 | 104,33 | 103,5 |

| 3e trim. 2012 | 103,89 | 103,25 |

| 4e trim. 2012 | 104,05 | 103,29 |

| 1er trim. 2013 | 104,56 | 103,22 |

| 2e trim. 2013 | 105,4 | 103,03 |

| 3e trim. 2013 | 106,25 | 103,05 |

| 4e trim. 2013 | 107,02 | 102,94 |

| 1er trim. 2014 | 106,59 | 102,36 |

| 2e trim. 2014 | 106,55 | 102,1 |

| 3e trim. 2014 | 106,94 | 101,52 |

| 4e trim. 2014 | 107,1 | 101,33 |

| 1er trim. 2015 | 107,44 | 101,79 |

| 2e trim. 2015 | 107,71 | 102,35 |

| 3e trim. 2015 | 107,73 | 103,48 |

| 4e trim. 2015 | 107,38 | 103,27 |

| 1er trim. 2016 | 108,31 | 103,67 |

| 2e trim. 2016 | 108,09 | 102,64 |

| 3e trim. 2016 | 107,91 | 101,27 |

| 4e trim. 2016 | 109,52 | 102,32 |

| 1er trim. 2017 | 109,76 | 102,85 |

| 2e trim. 2017 | 111,42 | 104,6 |

| 3e trim. 2017 | 113,57 | 106,36 |

| 4e trim. 2017 | 114,61 | 107,54 |

| 1er trim. 2018 | 115,68 | 108,62 |

| 2e trim. 2018 | 115,8 | 109,04 |

- Note : données trimestrielles brutes. Chaque point représente le cumul du nombre de nuitées des 4 derniers trimestres en base 100 au 4ᵉ trimestre 2010.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

graphiqueFigure 7 – Évolution de la fréquentation (en nombre de nuitées) dans les hôtels

- Note : données trimestrielles brutes. Chaque point représente le cumul du nombre de nuitées des 4 derniers trimestres en base 100 au 4ᵉ trimestre 2010.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

Hausse continue des créations d’entreprises

Dans la région Grand Est, 9 470 entreprises ont été créées au deuxième trimestre 2018, soit 440 entreprises de plus qu’au trimestre précédent (+ 4,8 % après + 2,9 %, en données CVS). Le nombre de créations s’accroît davantage qu’en France (+ 3,3 %). La hausse est notamment portée par les immatriculations de micro-entrepreneurs qui progressent deux fois plus rapidement que les créations classiques (+ 7,0 % contre + 3,5 %). Si la tendance nationale est bien inférieure pour les micro-entrepreneurs (+ 2,6 %), elle est similaire pour les entreprises classiques.

Sur un an, la situation s’est nettement améliorée avec 1 700 créations supplémentaires par rapport au deuxième trimestre 2017, semblable à l’évolution nationale (+ 22 %). Là encore, la forte croissance des immatriculations de micro-entrepreneurs en est la raison principale (+ 40 %). Plus modeste, l’augmentation des créations d’entreprises classiques n’est toutefois pas négligeable (+ 13 %).

L’ensemble des départements présente une hausse du nombre de créations par rapport au cumul annuel mesuré un an plus tôt. Les créations baissent seulement dans la Haute-Marne (- 2,9 % en données brutes), tandis qu’elles stagnent dans les Ardennes. Les améliorations sont comprises entre + 8 % dans les Vosges et + 26 % dans la Marne.

Le cumul annuel des créations d’entreprises progresse dans tous les grands secteurs d’activité par rapport au cumul du deuxième trimestre 2017. Les augmentations sont comprises entre + 5 % dans la construction et + 18 % dans le commerce.

tableauFigure 8 – Créations d'entreprises

| Grand Est hors micro-entrepreneurs | France entière hors micro-entrepreneurs | Grand Est y compris micro-entrepreneurs | France entière y compris micro-entrepreneurs | |

|---|---|---|---|---|

| 4e trim. 2010 | 100 | 100 | 100 | 100 |

| 1er trim. 2011 | 99,87 | 99,21 | 90,63 | 91,21 |

| 2e trim. 2011 | 97,11 | 98,28 | 93,72 | 91,65 |

| 3e trim. 2011 | 99,89 | 99,08 | 92,82 | 91,61 |

| 4e trim. 2011 | 95,11 | 99,06 | 89,66 | 92,69 |

| 1er trim. 2012 | 95,61 | 94,75 | 92,33 | 93,87 |

| 2e trim. 2012 | 92,09 | 91,73 | 92,01 | 91,86 |

| 3e trim. 2012 | 92,09 | 92,26 | 90,3 | 91,36 |

| 4e trim. 2012 | 88,46 | 93,15 | 85,04 | 89,76 |

| 1er trim. 2013 | 107,78 | 100,28 | 92,8 | 90,59 |

| 2e trim. 2013 | 105,86 | 101,21 | 89,16 | 89,88 |

| 3e trim. 2013 | 110,28 | 101,64 | 89,07 | 89,1 |

| 4e trim. 2013 | 116,48 | 104,04 | 90,94 | 91,37 |

| 1er trim. 2014 | 109,86 | 103,76 | 88,67 | 92,03 |

| 2e trim. 2014 | 108,46 | 103,22 | 91,89 | 91,3 |

| 3e trim. 2014 | 104,73 | 101,88 | 87,44 | 92,92 |

| 4e trim. 2014 | 108,89 | 103,51 | 90,14 | 93,22 |

| 1er trim. 2015 | 112,8 | 111,01 | 77,65 | 87,41 |

| 2e trim. 2015 | 117,38 | 115,52 | 76,34 | 86,9 |

| 3e trim. 2015 | 120,95 | 118,19 | 76,59 | 87,92 |

| 4e trim. 2015 | 124,58 | 120,41 | 77,71 | 89,27 |

| 1er trim. 2016 | 125,5 | 122,72 | 80,12 | 90,82 |

| 2e trim. 2016 | 130,34 | 128,01 | 82,47 | 94,74 |

| 3e trim. 2016 | 132,68 | 129,89 | 82,21 | 92,05 |

| 4e trim. 2016 | 122,45 | 126,91 | 76,41 | 91,84 |

| 1er trim. 2017 | 136,28 | 130,24 | 81,97 | 95,29 |

| 2e trim. 2017 | 135,2 | 130,91 | 80,48 | 94,56 |

| 3e trim. 2017 | 135,3 | 135,28 | 83,75 | 99,49 |

| 4e trim. 2017 | 143,19 | 142,07 | 90,83 | 106,93 |

| 1er trim. 2018 | 146,98 | 144,18 | 93,49 | 111,78 |

| 2e trim. 2018 | 152,1 | 149,74 | 98 | 115,46 |

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 8 – Créations d'entreprises

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Toujours moins d’entreprises défaillantes

Au deuxième trimestre 2018, 3 840 entreprises ont été placées en redressement ou en liquidation judiciaire, soit un recul de 9 % par rapport au cumul annuel observé un an plus tôt. La baisse est plus marquée qu’en France (- 6 %). Les défaillances diminuent nettement en Haute-Marne, en Moselle et dans le Haut-Rhin (entre - 33 % et - 20 %). Elles sont toutefois plus nombreuses dans la Meuse, la Marne et l’Aube (+ 21 %, + 8 % et + 8 %). Comme au premier trimestre, l’industrie compte plus d’entreprises défaillantes qu’un an plus tôt (+ 3 %), mais leur nombre baisse dans les autres secteurs.

tableauFigure 9 – Défaillances d'entreprises

| Grand Est | France entière | |

|---|---|---|

| déc. 2010 | 100 | 100 |

| janv. 2011 | 101,3 | 100,05 |

| févr. 2011 | 101,47 | 100,01 |

| mars 2011 | 98,81 | 99,36 |

| avril 2011 | 97,73 | 98,97 |

| mai 2011 | 100,11 | 100,3 |

| juin 2011 | 97,41 | 99,27 |

| juil. 2011 | 98,01 | 98,66 |

| août 2011 | 97,6 | 98,73 |

| sept. 2011 | 97,04 | 98,35 |

| oct. 2011 | 96,98 | 98,49 |

| nov. 2011 | 96,61 | 98,79 |

| déc. 2011 | 96,07 | 98,61 |

| janv. 2012 | 96,4 | 99,39 |

| févr. 2012 | 96,74 | 99,42 |

| mars 2012 | 96,96 | 98,69 |

| avril 2012 | 98,79 | 98,95 |

| mai 2012 | 94,95 | 97,57 |

| juin 2012 | 95,68 | 97,65 |

| juil. 2012 | 96,44 | 99 |

| août 2012 | 95,42 | 98,83 |

| sept. 2012 | 95,7 | 98,38 |

| oct. 2012 | 96,83 | 99,98 |

| nov. 2012 | 97,71 | 100,13 |

| déc. 2012 | 99,68 | 101,27 |

| janv. 2013 | 99,74 | 101,04 |

| févr. 2013 | 99,48 | 100,84 |

| mars 2013 | 100,02 | 100,65 |

| avril 2013 | 99,61 | 101,76 |

| mai 2013 | 100,37 | 102,02 |

| juin 2013 | 100,11 | 102,37 |

| juil. 2013 | 100,67 | 103,12 |

| août 2013 | 100,6 | 103,02 |

| sept. 2013 | 101,12 | 103,82 |

| oct. 2013 | 100,54 | 103,76 |

| nov. 2013 | 99,42 | 103,59 |

| déc. 2013 | 99,5 | 103,65 |

| janv. 2014 | 99,27 | 103,82 |

| févr. 2014 | 101,47 | 104,8 |

| mars 2014 | 100,91 | 104,77 |

| avril 2014 | 101,55 | 104,96 |

| mai 2014 | 101,62 | 104,53 |

| juin 2014 | 102,07 | 104,7 |

| juil. 2014 | 101,9 | 104,7 |

| août 2014 | 101,66 | 104,71 |

| sept. 2014 | 103,3 | 105 |

| oct. 2014 | 103,86 | 104,8 |

| nov. 2014 | 104,88 | 104,87 |

| déc. 2014 | 104,79 | 103,43 |

| janv. 2015 | 104,96 | 103,92 |

| févr. 2015 | 104,96 | 103,76 |

| mars 2015 | 105,83 | 105,63 |

| avril 2015 | 105,87 | 105,72 |

| mai 2015 | 103,3 | 103,53 |

| juin 2015 | 105,2 | 104,99 |

| juil. 2015 | 104,64 | 104,53 |

| août 2015 | 104,81 | 104,12 |

| sept. 2015 | 103,17 | 104,29 |

| oct. 2015 | 101,27 | 102,87 |

| nov. 2015 | 101,81 | 103,15 |

| déc. 2015 | 101,79 | 104,44 |

| janv. 2016 | 101,38 | 103,2 |

| févr. 2016 | 100,47 | 102,56 |

| mars 2016 | 99,98 | 101,22 |

| avril 2016 | 100,28 | 100,17 |

| mai 2016 | 103,93 | 102,61 |

| juin 2016 | 101,92 | 101,2 |

| juil. 2016 | 100,22 | 99,75 |

| août 2016 | 100,13 | 99,61 |

| sept. 2016 | 99,48 | 98,57 |

| oct. 2016 | 99,89 | 98,26 |

| nov. 2016 | 98,45 | 97,8 |

| déc. 2016 | 95,92 | 96,21 |

| janv. 2017 | 96,27 | 95,96 |

| févr. 2017 | 94,43 | 95,04 |

| mars 2017 | 94,84 | 94,84 |

| avril 2017 | 93,14 | 93,6 |

| mai 2017 | 93,11 | 93,61 |

| juin 2017 | 91,34 | 92,53 |

| juil. 2017 | 91,58 | 92,17 |

| août 2017 | 91,69 | 92,22 |

| sept. 2017 | 90,91 | 91,17 |

| oct. 2017 | 91,37 | 90,87 |

| nov. 2017 | 89,12 | 90,29 |

| déc. 2017 | 89,6 | 90,51 |

| janv. 2018 | 87,83 | 89,68 |

| févr. 2018 | 86,81 | 89,23 |

| mars 2018 | 85,06 | 88,17 |

| avril 2018 | 84,03 | 88,36 |

| mai 2018 | 83,08 | 87,41 |

| juin 2018 | 82,91 | 87,12 |

| juil. 2018 | 80,6 | 86,77 |

- Note : données mensuelles brutes au 19 septembre 2018, en date de jugement.

- Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : Fiben, Banque de France.

graphiqueFigure 9 – Défaillances d'entreprises

- Note : données mensuelles brutes au 19 septembre 2018, en date de jugement.

- Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : Fiben, Banque de France.

Les ventes vers la zone euro soutiennent l’ensemble des exportations

Progressant pour le sixième trimestre consécutif, les exportations confirment leur bonne tenue au printemps 2018, à 16,6 milliards d’euros (+ 4,8 % après + 3,5 %). À destination de la zone euro, les ventes retrouvent de l’allant (+ 5,5 %).

Les ventes à destination de notre premier partenaire commercial, l’Allemagne, se redressent légèrement (+ 0,6 % après - 0,1 %). La tendance au ralentissement se poursuit pour les exportations vers l’Italie à + 1,8 % (après + 18 % puis + 6 %). La situation est semblable vers le Royaume-Uni (+ 2 % après + 8 %), tandis qu’en direction de la Belgique et des États-Unis, les exportations sont toujours très favorables (entre + 8 % et + 9 %). Jusqu’à présent, la crise de l’indépendance de la Catalogne semble n’avoir eu qu’un effet ponctuel au début de l’année 2018 sur les ventes à destination de l’Espagne (+ 8 % après - 3 %).

Les exportations de produits de la construction automobile et des équipements pour automobiles tirent parti de leur dynamique positive des derniers trimestres et augmentent respectivement de 29 % et 9 % au deuxième trimestre de cette année. La situation est plus contrastée ailleurs. Si la tendance est relativement stable et à la hausse pour les ventes de matériel électrique (+ 7 % à nouveau), les exportations de produits chimique de base décroissent encore (- 13 % après - 7 %). Les machines et équipements d’usage général et les boissons se vendent mieux ce trimestre (+ 5 %) au contraire des produits pharmaceutiques (- 1 % après + 6 %). Enfin les exportations de produits sidérurgiques restent atones ce printemps.

Les données étant révisées tous les mois de façon plus ou moins significative, il est possible que les évolutions et tendances des trimestres passés ne coïncident plus avec celles présentées ci-après.

tableauFigure 10 – Exportations du Grand Est

| Trimestre | Exportations |

|---|---|

| T2 2015 | 15,255 |

| T3 2015 | 14,640 |

| T4 2015 | 15,240 |

| T1 2016 | 14,971 |

| T2 2016 | 15,614 |

| T3 2016 | 14,386 |

| T4 2016 | 14,992 |

| T1 2017 | 15,560 |

| T2 2017 | 15,814 |

| T3 2017 | 14,820 |

| T4 2017 | 16,346 |

| T1 2018 | 16,106 |

| T2 2018 | 16,574 |

- Note : données CAF-FAB hors matériel militaire, valeurs brutes de collecte.

- Source : Douanes.

graphiqueFigure 10 – Exportations du Grand Est

- Note : données CAF-FAB hors matériel militaire, valeurs brutes de collecte.

- Source : Douanes.

Fortes croissances chez nos voisins

En Allemagne, au deuxième trimestre 2018, le PIB continue de croître : + 0,5 % après + 0,4 % au premier trimestre (celui de Rhénanie-Palatinat augmente de 0,1 %, porté principalement par l’industrie). La demande intérieure y contribue avec une progression de 0,3 % pour les dépenses des ménages et de 0,6 % pour les dépenses de l’État, soit une contribution de 0,7 point au PIB. En effet, les ménages ont gagné en pouvoir d’achat et profitent de la hausse de leur revenu disponible : sur un an, celui-ci a augmenté plus rapidement que leur consommation (respectivement + 3,2 % et + 2,6 %). Les investissements sont également en hausse, tant en biens d’équipements que dans la construction (+ 0,3 % et + 0,6 %). Comme aux trimestres précédents, les échanges extérieurs portent l’activité allemande avec des importations qui progressent davantage que les exportations (+ 1,7 % et + 0,7 % au printemps). Le nombre de personnes en emploi s’accroît de 0,9 % comparé au premier trimestre 2018, à 44,8 millions, et de 1,4 % par rapport au deuxième trimestre 2017. Sur un an, il augmente surtout dans le tertiaire et la construction (+ 1,3 % et + 1,8 %).

Le nombre de demandeurs d’emploi poursuit sa baisse. Fin juin 2018, le pays compte 1,5 million de chômeurs au sens du BIT, soit - 9,2 % en une année. Le chômage concerne 3,4 % de la population active, soit 0,4 point de moins qu’un an auparavant. Le nombre de demandeurs d’emploi recule d’ailleurs dans les trois länder limitrophes et fin juin 2018, le taux de chômage s’établit à 3 % dans le Bade-Wurtemberg, 4,4 % en Rhénanie-Palatinat et 6 % en Sarre.

En Suisse, l’activité poursuit sa forte croissance pour le cinquième trimestre consécutif. Au printemps 2018, le PIB progresse de 0,7 %, après + 1,0 % cet hiver. L’industrie manufacturière en est le principal moteur (+ 1,5 %). Le commerce extérieur et la consommation des ménages soutiennent également la croissance, alors que la consommation publique stagne. Les investissements en biens d’équipement se stabilisent à un niveau élevé, et s’accélèrent dans la construction (- 0,3 % et + 0,8 %). Plus de 5 millions d’actifs ont un emploi, soit 0,7 % de plus qu’au deuxième trimestre 2017. Globalement, la Suisse accueille plus de 317 000 frontaliers (+ 0,4 % sur un an), dont 55 % viennent de France (+ 1,8 %). En revanche, la Suisse du Nord-Ouest enregistre une baisse du nombre d’actifs occupés : 669 000 personnes, contre 682 000 un an auparavant, soit - 1,9 %. Dans les trois cantons de cette partie de la Suisse, les frontaliers originaires d’Alsace sont également moins nombreux, 33 500 personnes, en diminution de 0,6 % entre juin 2017 et juin 2018. Dans le même temps, le nombre de chômeurs au sens du BIT augmente, aussi bien dans l’ensemble du pays (+ 6,0 %) que dans les trois cantons de la Suisse du Nord-Ouest (+ 9,0 %). Le taux de chômage se situe à 4,6 % pour la Suisse et à 4,4 % dans la Suisse du Nord-Ouest.

D’après les enquêtes de conjoncture du STATEC, l’activité au Luxembourg serait encore relativement dynamique au deuxième trimestre 2018. La situation du marché du travail, quant à elle, reste solide. L’emploi salarié ne cesse de progresser : + 3,9 % entre juin 2017 et juin 2018, pour s’établir à 421 400 personnes (après 3,8 % et 3,7 % sur les deux trimestres précédents). Les frontaliers, au nombre de 191 900, représentent 45,5 % de l’ensemble. Cette main-d’œuvre suit la même tendance et s’accroît nettement plus rapidement que l’emploi salarié total (+ 1,3 % en trois mois et + 4,8 % en un an). Les frontaliers français y contribuent principalement avec + 6 % sur un an (passant de 94 000 à 99 700) contre + 3,5 % pour les frontaliers venant d’Allemagne et de Belgique. Le nombre de chômeurs recule depuis le début de l’année et passe sous la barre des 15 000. En juin 2018, 14 500 personnes sont inscrites à l’Agence pour le développement de l’emploi (Adem), soit une baisse de 4,2 % sur un an. Le chômage au sens du BIT concerne 5,5 % de la population active, contre 5,9 % fin juin 2017.

En Belgique, l’activité reste solide au deuxième trimestre 2018, avec une hausse de 0,4 % après + 0,3 % au premier, grâce à l’augmentation des dépenses intérieures des ménages et des entreprises (+ 0,1 % et + 0,4 %). La croissance a été également soutenue par les investissements (+ 1,9 %). De plus, la balance commerciale est excédentaire grâce au rebond des exportations (+ 0,7 %) qui contribuent pour + 0,3 point au PIB. Enfin si le chômage fléchit de 0,1 point dans l’ensemble de la Belgique à 6,1 %, il repart à la hausse en Wallonie par rapport à cet hiver (+ 0,2 point à 9,1 %).

Contexte national : en France, l’activité accélérerait au second semestre après avoir été modérée au premier semestre

La croissance française a nettement ralenti au premier semestre (+ 0,2 % par trimestre) après une année 2017 très dynamique. Au-delà des facteurs internationaux qui ont pesé sur le climat des affaires, l’activité économique a été pénalisée par des facteurs ponctuels (grèves, baisse du pouvoir d’achat au premier trimestre, moindre consommation en énergie, maintenance de raffineries).

Cependant, le retour à la normale dans les secteurs des transports et de l’énergie, combiné à des immatriculations dynamiques durant l’été, conduirait à un rebond de la consommation des ménages au troisième trimestre. En fin d’année, le pouvoir d’achat progresserait fortement en raison des réductions de cotisations sociales et de taxe d’habitation ; il prendrait ainsi le relais pour soutenir la consommation. Bénéficiant également d’un investissement des entreprises robuste et d’une accélération des exportations, le PIB français croîtrait de + 0,5 % au troisième trimestre puis de + 0,4 % au quatrième, conduisant à une croissance de + 1,6 % en moyenne en 2018.

Contexte international : début 2018, les écarts de croissance s’accentuent entre les grands pays

Au premier semestre 2018, l’activité a été stimulée aux États-Unis par une politique budgétaire procyclique ; en zone euro, l’allant des économies allemandes et espagnoles contraste avec les difficultés observées en Italie. Certaines économies émergentes connaissent par ailleurs de fortes tensions financières et inflationnistes. L’environnement international resterait néanmoins porteur, avec un commerce mondial encore dynamique malgré les tensions protectionnistes.

Pour en savoir plus

« Le pouvoir d’achat se redresse, mais les incertitudes internationales persistent », Point de conjoncture, Insee, octobre 2018.

Tableau de bord Conjoncture : Grand Est, Insee.fr, septembre 2018.

« Des signaux toujours positifs malgré le ralentissement du début d’année », Insee Conjoncture Grand Est n° 14, juillet 2018.