Des signaux toujours positifs malgré le ralentissement du début d’année Note de conjoncture régionale – 1ᵉʳ trimestre 2018

Des signaux toujours positifs malgré le ralentissement du début d’année Note de conjoncture régionale – 1ᵉʳ trimestre 2018

La situation économique du Grand Est, comme celle des autres régions métropolitaines, évolue en ce début d’année 2018 dans un contexte de ralentissement général européen. La progression de l’emploi salarié est limitée ce trimestre, soutenue cette fois-ci par le tertiaire et la construction. Le taux de chômage augmente à nouveau, mais reste contenu en deçà de 9 % pendant que le nombre de demandeurs d’emploi poursuit son recul. La conjoncture reste favorable pour la construction. La fréquentation étrangère entraîne une forte progression du nombre de nuitées dans la région. Sur la lancée de la fin d’année 2017 et pour le troisième trimestre consécutif, les créations et défaillances d’entreprises sont toujours bien orientées. Les exportations sont quant à elles toujours en hausse.

Chez nos plus proches voisins, la croissance décélère en Allemagne et en Belgique, mais reste solide en Suisse et au Luxembourg. Le marché du travail reste bien orienté partout.

- Ralentissement de l’emploi salarié

- Le tertiaire et la construction soutiennent les créations

- L’intérim et l’industrie repartent à la baisse

- Remontée contenue du taux de chômage

- La baisse du nombre de demandeurs d’emploi se confirme

- Amélioration dans le logement résidentiel

- Un début d’année marqué par une nette progression de la fréquentation étrangère

- Les créations encore bien orientées

- Nouveau trimestre de baisse pour les défaillances

- Léger frein dans la progression des exportations

- Activité et emploi à la hausse chez nos voisins

- Contexte national : l’activité économique française croîtrait en 2018 à un rythme moins soutenu qu’en 2017

- Contexte international : le commerce mondial resterait solide mais ralentirait un peu

Ralentissement de l’emploi salarié

Dans le Grand Est, le rythme de croissance de l’emploi salarié se limite à + 0,1 % au premier trimestre 2018 (soit 1 670 créations) après une hausse de 0,3 % au trimestre précédent. C’est aussi le cas en France (+ 0,2 %, hors Mayotte). L’emploi stagne, voire diminue même dans les régions voisines. Dans le Grand Est, l’emploi progresse autant dans le secteur privé que dans la fonction publique (+ 0,1 %), contrairement au niveau national où c’est le secteur privé qui est moteur ce trimestre (+ 0,2 % contre + 0,0 %).

Avec 2 130 créations nettes, soit une hausse de 0,5 %, le Bas-Rhin contribue fortement à la croissance régionale, tout comme la Marne (+ 0,4 %). Les autres départements affichent une stabilité, voire un recul de l’emploi avec des évolutions allant de + 0,1 % en Meurthe-et-Moselle à - 0,4 % en Haute-Marne et dans la Meuse.

Le tertiaire et la construction soutiennent les créations

La croissance de l’emploi dans le secteur du tertiaire marchand hors intérim accélère légèrement (+ 0,3 % après + 0,2 %), contrairement au niveau national (+ 0,3 % après + 0,5 %). Ce sont ainsi 2 100 emplois qui sont créés dans le Grand Est. C’est le commerce qui contribue le plus à cette hausse avec 900 créations (soit + 0,4 %), notamment grâce à l’ouverture d’un Primark à Metz. L’hébergement-restauration et les services aux entreprises confirment également leur bonne santé (+ 0,6 % et + 0,4 %). À l’inverse, le nombre d’emplois diminue dans les services immobiliers et financiers (- 1,1 % et - 0,2 %). Le tertiaire marchand hors intérim se développe dans les Ardennes, la Moselle et le Bas-Rhin (+ 0,6 %, + 0,5 % et + 0,4 %). Il ne recule que dans la Meuse (- 0,1 %).

En parallèle, le tertiaire non marchand gagne 430 emplois, soit une augmentation de 0,1 %, tandis qu’il reste stable en France. Sur un an, le secteur affiche toutefois un repli de 0,2 % dans la région comme au niveau national. Ce trimestre, l’emploi s’accroît significativement dans le Bas-Rhin, la Marne et la Meurthe-et-Moselle (+ 0,4 % chacun) et se stabilise dans la Meuse (+ 0,1 %). Il régresse partout ailleurs, avec des baisses comprises entre - 0,2 % et - 0,3 %.

Dans la construction, le rythme des créations ralentit à + 0,2 % après une augmentation de 0,4 % au trimestre précédent. La tendance est similaire au niveau national (+ 0,3 %). Le secteur de la construction perd toutefois des emplois dans une majorité de départements allant jusqu’à - 2,5 % en Haute-Marne. La progression reste cependant dynamique dans le Haut-Rhin, le Bas-Rhin et la Meurthe-et-Moselle (+ 1,3 %, + 0,7 % et + 0,7 %).

tableauFigure 1 – Évolution de l'emploi salarié

| emploi salarié Total - Grand Est | emploi salarié Total - France hors Mayotte | emploi salarié Privé - Grand Est | emploi salarié Privé - France hors Mayotte | |

|---|---|---|---|---|

| T4 2010 | 100 | 100 | 100 | 100 |

| T1 2011 | 100,11 | 100,2 | 100,25 | 100,27 |

| T2 2011 | 99,91 | 100,29 | 100,12 | 100,39 |

| T3 2011 | 99,64 | 100,24 | 99,96 | 100,42 |

| T4 2011 | 99,71 | 100,3 | 99,97 | 100,42 |

| T1 2012 | 99,46 | 100,32 | 99,65 | 100,39 |

| T2 2012 | 99,12 | 100,29 | 99,27 | 100,33 |

| T3 2012 | 98,91 | 100,18 | 98,96 | 100,14 |

| T4 2012 | 98,51 | 100,03 | 98,47 | 99,94 |

| T1 2013 | 98,27 | 99,97 | 98,15 | 99,83 |

| T2 2013 | 98,16 | 99,86 | 97,9 | 99,59 |

| T3 2013 | 97,99 | 100,02 | 97,67 | 99,74 |

| T4 2013 | 98,08 | 100,34 | 97,54 | 99,91 |

| T1 2014 | 98,09 | 100,38 | 97,47 | 99,87 |

| T2 2014 | 97,98 | 100,41 | 97,31 | 99,92 |

| T3 2014 | 97,71 | 100,29 | 96,91 | 99,74 |

| T4 2014 | 97,56 | 100,4 | 96,61 | 99,79 |

| T1 2015 | 97,34 | 100,36 | 96,38 | 99,75 |

| T2 2015 | 97,36 | 100,6 | 96,31 | 99,99 |

| T3 2015 | 97,28 | 100,66 | 96,31 | 100,09 |

| T4 2015 | 97,3 | 100,88 | 96,36 | 100,35 |

| T1 2016 | 97,39 | 101,08 | 96,39 | 100,59 |

| T2 2016 | 97,52 | 101,33 | 96,59 | 100,89 |

| T3 2016 | 97,53 | 101,66 | 96,63 | 101,27 |

| T4 2016 | 97,61 | 101,82 | 96,76 | 101,45 |

| T1 2017 | 97,93 | 102,26 | 97,1 | 101,99 |

| T2 2017 | 98,2 | 102,62 | 97,49 | 102,45 |

| T3 2017 | 98,3 | 102,8 | 97,71 | 102,73 |

| T4 2017 | 98,61 | 103,25 | 98,16 | 103,34 |

| T1 2018 | 98,7 | 103,45 | 98,25 | 103,6 |

- Note : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 1 – Évolution de l'emploi salarié

- Note : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

tableauFigure 2 – Évolution de l'emploi salarié par secteur en Grand Est

| Construction | Industrie | Tertiaire marchand hors intérim | Tertiaire non marchand | |

|---|---|---|---|---|

| T4 2010 | 100 | 100 | 100 | 100 |

| T1 2011 | 99,99 | 99,73 | 100,17 | 99,86 |

| T2 2011 | 99,48 | 99,7 | 100,38 | 99,55 |

| T3 2011 | 98,8 | 99,29 | 100,19 | 99,3 |

| T4 2011 | 98,46 | 99,01 | 100,29 | 99,45 |

| T1 2012 | 98,91 | 98,49 | 100,22 | 99,42 |

| T2 2012 | 98,58 | 98,26 | 99,95 | 99,33 |

| T3 2012 | 98,02 | 98,07 | 99,94 | 99,4 |

| T4 2012 | 97,13 | 97,66 | 99,64 | 99,17 |

| T1 2013 | 96,13 | 96,9 | 99,4 | 99,15 |

| T2 2013 | 95,67 | 96,21 | 99,13 | 99,36 |

| T3 2013 | 95,62 | 95,6 | 99,04 | 99,36 |

| T4 2013 | 94,95 | 95,27 | 98,94 | 100 |

| T1 2014 | 94,13 | 94,97 | 98,8 | 100,03 |

| T2 2014 | 93,18 | 94,55 | 98,72 | 100,1 |

| T3 2014 | 91,59 | 93,91 | 98,59 | 100,12 |

| T4 2014 | 90,68 | 93,58 | 98,46 | 100,31 |

| T1 2015 | 89,71 | 93,07 | 98,4 | 100,15 |

| T2 2015 | 88,76 | 92,5 | 98,48 | 100,25 |

| T3 2015 | 88,14 | 92,02 | 98,59 | 99,97 |

| T4 2015 | 87,74 | 91,55 | 98,61 | 100,03 |

| T1 2016 | 87,41 | 91,24 | 99,05 | 100,24 |

| T2 2016 | 86,9 | 90,97 | 99,26 | 100,21 |

| T3 2016 | 86,42 | 90,85 | 99,34 | 100,27 |

| T4 2016 | 85,73 | 90,43 | 99,67 | 100,2 |

| T1 2017 | 86,52 | 90,25 | 99,66 | 100,51 |

| T2 2017 | 86,91 | 90,14 | 99,99 | 100,5 |

| T3 2017 | 87,02 | 90,03 | 100,22 | 100,27 |

| T4 2017 | 87,39 | 90,04 | 100,4 | 100,21 |

| T1 2018 | 87,6 | 89,86 | 100,68 | 100,28 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 2 – Évolution de l'emploi salarié par secteur en Grand Est

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

L’intérim et l’industrie repartent à la baisse

Après une hausse ininterrompue de l’emploi depuis 2016, l’intérim marque un coup d’arrêt en ce début d’année avec une diminution de 1,1 % (soit 770 suppressions). Si le ralentissement est également marqué au niveau national, l’évolution des emplois y reste positive (+ 0,5 %). Le repli de l’emploi intérimaire est visible dans six départements dont la Meuse et la Moselle (- 7,4 % et - 7,1 %). Il progresse néanmoins fortement dans l’Aube (+ 8,3 %) et résiste sur le territoire alsacien et dans la Marne. Seuls l’agriculture et les services non marchands, qui comptent peu de contrats, affichent une hausse d’intérimaires (+ 7,5 % et + 4,1 %). L’emploi dans les autres secteurs régresse, notamment dans la construction (- 5,2 %).

Dans l’industrie, la situation se dégrade à nouveau après une fin d’année 2017 encourageante, notamment au niveau national. Ainsi, 640 emplois sont supprimés, soit une baisse de 0,2 %, tandis qu’au niveau national l’emploi industriel stagne. Le recul provient essentiellement de la fabrication de matériels de transport et des autres produits industriels (- 1,0 % et - 0,3 %). Les secteurs de l’industrie agro-alimentaire et de la fabrication des biens d’équipement continuent toutefois de créer des emplois (+ 0,2 % et + 0,1 %). Seuls trois départements présentent un solde positif : la Haute-Marne, le Bas-Rhin et les Ardennes (+ 0,4 %, + 0,3 % et + 0,1 %). L’emploi industriel recule ailleurs, les baisses les plus marquées se situant dans l’Aube, en Moselle et en Meurthe-et-Moselle (- 0,8 %, - 0,6 % et - 0,6 %).

tableauFigure 3 – Évolution de l'emploi intérimaire

| Grand Est | France hors Mayotte | |

|---|---|---|

| T4 2010 | 100 | 100 |

| T1 2011 | 104,42 | 101,44 |

| T2 2011 | 102,35 | 100,59 |

| T3 2011 | 100,48 | 100,38 |

| T4 2011 | 99,75 | 99,35 |

| T1 2012 | 95,03 | 95,35 |

| T2 2012 | 90,47 | 92,6 |

| T3 2012 | 84,35 | 88,23 |

| T4 2012 | 80,58 | 85,36 |

| T1 2013 | 83,46 | 88,64 |

| T2 2013 | 85,03 | 87,8 |

| T3 2013 | 88,64 | 89,98 |

| T4 2013 | 87,02 | 90,34 |

| T1 2014 | 89,5 | 89,98 |

| T2 2014 | 91,26 | 91,97 |

| T3 2014 | 88,14 | 89,05 |

| T4 2014 | 89,1 | 90,21 |

| T1 2015 | 90,06 | 90,53 |

| T2 2015 | 92,02 | 94,34 |

| T3 2015 | 94,65 | 97,13 |

| T4 2015 | 99,26 | 99,72 |

| T1 2016 | 98,42 | 100,38 |

| T2 2016 | 98,82 | 102,02 |

| T3 2016 | 99,09 | 105,69 |

| T4 2016 | 104,87 | 110,8 |

| T1 2017 | 110,36 | 116,89 |

| T2 2017 | 116,31 | 121,9 |

| T3 2017 | 119,24 | 124,56 |

| T4 2017 | 127,48 | 130,67 |

| T1 2018 | 126,13 | 131,39 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 3 – Évolution de l'emploi intérimaire

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Jusqu'en avril 2018, les estimations trimestrielles d’emploi (ETE) publiées au niveau localisé (région et département) portaient seulement sur les salariés du secteur marchand – hors agriculture et activité des particuliers employeurs – en France métropolitaine. À partir de la publication de juin 2018, le champ des ETE localisées est étendu à l’ensemble de l’emploi salarié et aux départements d’outre-mer (hors Mayotte). Par rapport à la situation antérieure, sont donc ajoutés les salariés de la fonction publique, de l’agriculture et de l’ensemble des particuliers employeurs.

De plus, une distinction des emplois « privés » et « publics », établie à partir de la catégorie juridique des employeurs, est disponible au niveau régional. Les niveaux de l’emploi « privé » publiés par les Urssaf et par l’Insee diffèrent du fait d’écarts de champ et de concept, et de légères différences peuvent exister sur les taux d’évolution (effets de composition liés aux écarts de niveau).

Parallèlement, l’introduction de la déclaration sociale nominative (DSN) en remplacement du bordereau récapitulatif de cotisations (BRC) peut entraîner des révisions accrues sur les données, en particulier durant la phase de montée en charge de la DSN.

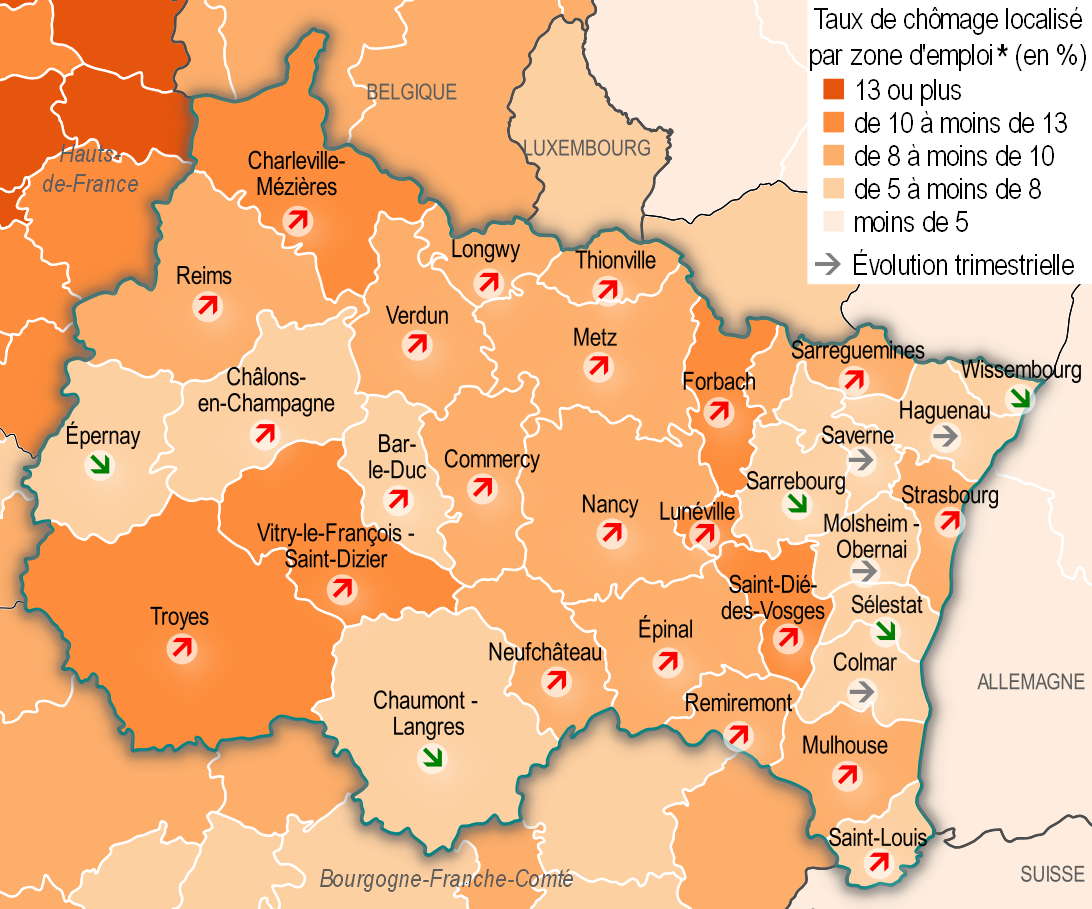

Remontée contenue du taux de chômage

Après une baisse très marquée au quatrième trimestre 2017, le taux de chômage remonte de 0,2 point en ce premier trimestre de l’année, mais reste contenu, à moins de 9 %. Il touche 8,8 % de la population active, presque autant qu’en France métropolitaine (8,9 %). Sur les douze derniers mois, le repli est de 0,6 point, mais il se réduit ; il était de 1,3 point au trimestre précédent.

Le taux de chômage augmente dans tous les départements du Grand Est, notamment dans l’Aube, la Meuse, et la Haute-Marne (entre + 0,3 et + 0,5 point). La hausse reste contenue dans les deux départements alsaciens et dans la Marne (+ 0,1 point). Avec 11,6 %, l’Aube est également le département où le chômage est le plus élevé. À l’inverse, le Bas-Rhin reste le département où il est le plus faible (7,7 %). L’écart entre ces deux départements s’accentue, passant à 3,9 points contre 3,6 au dernier trimestre.

Si la baisse se poursuit dans la zone d’emploi de Wissembourg, où le taux de chômage est déjà le plus bas (5,2 %), il continue d’augmenter dans celle de Saint-Dié-des-Vosges où il est encore le plus élevé (+ 0,3 point à 12,3 %). La hausse est la plus notable dans les zones d’emploi de Troyes, Vitry-le-François, Verdun et Bar-le-Duc (+ 0,5 point). En revanche, le chômage diminue à nouveau significativement pour Sarrebourg (- 0,4 point après - 0,5).

tableauFigure 4 – Taux de chômage

| Grand Est | France hors Mayotte | |

|---|---|---|

| T4 2010 | 8,8 | 9,2 |

| T1 2011 | 8,7 | 9,1 |

| T2 2011 | 8,7 | 9,1 |

| T3 2011 | 8,8 | 9,2 |

| T4 2011 | 9 | 9,3 |

| T1 2012 | 9,1 | 9,5 |

| T2 2012 | 9,4 | 9,7 |

| T3 2012 | 9,5 | 9,8 |

| T4 2012 | 9,9 | 10,1 |

| T1 2013 | 10,2 | 10,3 |

| T2 2013 | 10,3 | 10,5 |

| T3 2013 | 10,2 | 10,3 |

| T4 2013 | 10 | 10,1 |

| T1 2014 | 10 | 10,1 |

| T2 2014 | 10 | 10,2 |

| T3 2014 | 10,1 | 10,3 |

| T4 2014 | 10,3 | 10,4 |

| T1 2015 | 10,2 | 10,3 |

| T2 2015 | 10,3 | 10,5 |

| T3 2015 | 10,3 | 10,4 |

| T4 2015 | 10,1 | 10,2 |

| T1 2016 | 10 | 10,2 |

| T2 2016 | 9,8 | 10 |

| T3 2016 | 9,8 | 10 |

| T4 2016 | 9,9 | 10 |

| T1 2017 | 9,4 | 9,6 |

| T2 2017 | 9,3 | 9,4 |

| T3 2017 | 9,4 | 9,7 |

| T4 2017 | 8,6 | 9 |

| T1 2018 | 8,8 | 9,2 |

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 4 – Taux de chômage

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

tableauFigure 5 – Taux de chômage localisé du Grand Est et de ses frontières au 1ᵉʳ trimestre 2018

| Code* | Libellé* | Taux de chômage (en %) | Évolution trimestrielle (en points de %) |

|---|---|---|---|

| FR2101 | Charleville-Mézières | 11,10 | 0,2 |

| FR2102 | Troyes | 11,60 | 0,5 |

| FR2103 | Châlons-en-Champagne | 7,60 | 0,3 |

| FR2104 | Épernay | 6,50 | -0,2 |

| FR2105 | Reims | 9,50 | 0,4 |

| FR2106 | Chaumont-Langres | 6,30 | -0,1 |

| FR2107 | Vitry-le-François/Saint-Dizier | 10,30 | 0,5 |

| FR4101 | Longwy | 9,00 | 0,2 |

| FR4102 | Lunéville | 10,30 | 0,1 |

| FR4103 | Nancy | 8,60 | 0,3 |

| FR4104 | Bar-le-Duc | 7,50 | 0,5 |

| FR4105 | Commercy | 9,70 | 0,2 |

| FR4106 | Verdun | 9,90 | 0,5 |

| FR4107 | Metz | 8,90 | 0,3 |

| FR4108 | Forbach | 11,70 | 0,2 |

| FR4109 | Sarrebourg | 6,30 | -0,4 |

| FR4110 | Sarreguemines | 8,40 | 0,1 |

| FR4111 | Thionville | 8,90 | 0,3 |

| FR4112 | Épinal | 9,90 | 0,1 |

| FR4113 | Remiremont | 8,70 | 0,1 |

| FR4114 | Saint-Dié-des-Vosges | 12,30 | 0,3 |

| FR4115 | Neufchâteau | 8,10 | 0,2 |

| FR4201 | Haguenau | 6,10 | 0,0 |

| FR4202 | Molsheim-Obernai | 5,60 | 0,0 |

| FR4203 | Saverne | 6,20 | 0,0 |

| FR4204 | Sélestat | 6,50 | -0,1 |

| FR4205 | Strasbourg | 9,30 | 0,2 |

| FR4206 | Wissembourg | 5,20 | -0,1 |

| FR4207 | Colmar | 6,90 | 0,0 |

| FR4208 | Mulhouse | 9,70 | 0,2 |

| FR4209 | Saint-Louis | 6,80 | 0,2 |

| FR1101 | Paris | 7,80 | 0,2 |

| FR1102 | Marne-la-Vallée | 7,10 | 0,2 |

| FR1103 | Coulommiers | 7,30 | 0,4 |

| FR1104 | Meaux | 8,90 | 0,3 |

| FR1105 | Melun | 7,50 | 0,2 |

| FR1106 | Montereau-Fault-Yonne | 11,40 | 0,6 |

| FR1107 | Nemours | 7,00 | 0,2 |

| FR1108 | Provins | 8,10 | 0,2 |

| FR1109 | Houdan | 4,70 | 0,2 |

| FR1110 | Mantes-la-Jolie | 10,60 | 0,4 |

| FR1111 | Poissy | 8,70 | 0,3 |

| FR1112 | Rambouillet | 5,30 | 0,2 |

| FR1113 | Plaisir | 5,80 | 0,3 |

| FR1114 | Étampes | 6,60 | 0,3 |

| FR1115 | Évry | 8,30 | 0,3 |

| FR1116 | Saclay | 6,00 | 0,2 |

| FR1117 | Créteil | 7,30 | 0,3 |

| FR1118 | Orly | 9,90 | 0,3 |

| FR1119 | Cergy | 8,30 | 0,3 |

| FR1156 | Roissy-Sud Picardie - partie Ile-de-France | 10,30 | 0,3 |

| FR2601 | Beaune | 5,90 | 0,1 |

| FR2602 | Chatillon | 8,50 | 0,1 |

| FR2603 | Dijon | 7,50 | 0,1 |

| FR2604 | Montbard | 7,50 | 0,4 |

| FR2605 | Morvan | 7,30 | 0,0 |

| FR2606 | Nevers | 7,70 | 0,1 |

| FR2607 | Autun | 9,90 | 0,2 |

| FR2608 | Chalon-sur-Saône | 8,00 | 0,1 |

| FR2609 | Louhans | 7,50 | 0,3 |

| FR2610 | Le Creusot-Montceau | 9,80 | 0,0 |

| FR2611 | Charolais | 7,00 | 0,3 |

| FR2612 | Auxerre | 8,20 | 0,2 |

| FR2613 | Avallon | 7,70 | 0,4 |

| FR2614 | Sens | 9,00 | 0,2 |

| FR2652 | Cosne-Clamecy - partie Bourgogne | 8,40 | 0,1 |

| FR2653 | Mâcon - partie Bourgogne | 6,80 | 0,0 |

| FR4301 | Besançon | 7,40 | 0,3 |

| FR4302 | Belfort-Montbéliard-Héricourt | 9,40 | 0,3 |

| FR4303 | Morteau | 6,20 | -0,1 |

| FR4304 | Pontarlier | 6,40 | 0,3 |

| FR4305 | Dole | 7,20 | 0,1 |

| FR4306 | Lons-le-Saunier | 5,90 | 0,1 |

| FR4307 | Saint-Claude | 7,20 | 0,2 |

| FR4308 | Gray | 8,20 | 0,1 |

| FR4309 | Vesoul | 7,80 | 0,3 |

| FR2201 | Château-Thierry | 10,50 | -0,3 |

| FR2202 | Tergnier | 14,30 | 0,2 |

| FR2203 | Thiérache | 15,80 | 0,2 |

| FR2204 | Laon | 11,30 | 0,1 |

| FR2205 | St-Quentin | 13,90 | 0,2 |

| FR2206 | Soissons | 12,30 | 0,3 |

| FR2207 | Beauvais | 9,60 | 0,2 |

| FR2208 | Compiègne | 9,20 | 0,1 |

| FR2209 | Abbeville | 10,70 | 0,1 |

| FR2210 | Amiens | 11,00 | 0,2 |

| FR2211 | Péronne | 10,60 | -0,2 |

| FR3110 | Roubaix-Tourcoing | 13,90 | 0,3 |

| FR3111 | Lille | 10,00 | 0,5 |

| FR3112 | Dunkerque | 11,70 | 0,4 |

| FR3113 | Flandre-Lys | 7,30 | 0,3 |

| FR3114 | Douai | 13,10 | 0,9 |

| FR3115 | Valenciennes | 15,30 | 1,0 |

| FR3116 | Cambrai | 12,30 | 0,6 |

| FR3117 | Maubeuge | 15,50 | 0,8 |

| FR3121 | Arras | 8,30 | 0,4 |

| FR3122 | Lens-Hénin | 14,20 | 0,7 |

| FR3123 | Béthune-Bruay | 10,90 | 0,4 |

| FR3124 | Saint-Omer | 10,80 | 0,4 |

| FR3125 | Calais | 14,20 | 0,5 |

| FR3126 | Boulogne-sur-mer | 12,40 | 0,4 |

| FR3127 | Berck-Montreuil | 8,50 | 0,3 |

| FR0052 | Cosne-Clamecy | 8,10 | 0,1 |

| FR0053 | Mâcon | 6,30 | 0,0 |

| FR0055 | Vallée de la Bresle-Vimeu | 9,20 | 0,2 |

| FR0056 | Roissy - Sud Picardie | 10,00 | 0,2 |

| BE10 | Région de Bruxelles-Capitale / Brussels Hoofdstedelijk Gewest | 13,30 | 0,2 |

| BE24 | Prov. Vlaams-Brabant | 3,60 | -0,2 |

| BE31 | Prov. Brabant Wallon | 8,90 | -0,3 |

| BE21 | Prov. Antwerpen | 3,60 | -0,2 |

| BE22 | Prov. Limburg (BE) | 3,60 | -0,2 |

| BE23 | Prov. Oost-Vlaanderen | 3,60 | -0,2 |

| BE25 | Prov. West-Vlaanderen | 3,60 | -0,2 |

| BE32 | Prov. Hainaut | 8,90 | -0,3 |

| BE33 | Prov. Liège | 8,90 | -0,3 |

| BE34 | Prov. Luxembourg (BE) | 8,90 | -0,3 |

| BE35 | Prov. Namur | 8,90 | -0,3 |

| DE11 | Stuttgart | 3,30 | 0,1 |

| DE12 | Karlsruhe | 3,30 | 0,1 |

| DE13 | Freiburg | 3,30 | 0,1 |

| DE14 | Tübingen | 3,30 | 0,1 |

| DEB1 | Koblenz | 4,70 | 0,2 |

| DEB2 | Trier | 4,70 | 0,2 |

| DEB3 | Reinhessen-Pfalz | 4,70 | 0,2 |

| DEB7 | Darmstadt | 0,00 | 0,0 |

| DEC0 | Sarre | 6,40 | 0,2 |

| LU | Luxembourg | 5,70 | -0,1 |

| CH | Suisse du Nord-Ouest | 4,60 | 0,9 |

- Note : données provisoires pour le premier trimestre 2018.

- * Zone d’emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord-Ouest (CH).

- Sources : Insee, taux de chômage localisés (FR), Statbel (BE), Destatis (DE), Statec (LU), OFS (CH).

graphiqueFigure 5 – Taux de chômage localisé du Grand Est et de ses frontières au 1ᵉʳ trimestre 2018

- Note : données provisoires pour le premier trimestre 2018.

- * Zone d’emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord-Ouest (CH).

- Sources : Insee, taux de chômage localisés (FR), Statbel (BE), Destatis (DE), Statec (LU), OFS (CH).

La baisse du nombre de demandeurs d’emploi se confirme

Au premier trimestre 2018, le Grand Est compte 464 500 demandeurs d’emploi de catégories A, B et C, soit une baisse de 0,5 % par rapport au trimestre précédent. En revanche, en France métropolitaine, ce nombre est stable à nouveau comme au trimestre précédent.

Les demandeurs d’emploi n’ayant exercé aucune activité au cours du dernier mois du trimestre (catégorie A) sont 286 500, en retrait de 1,4 %. Le recul est deux fois plus important pour les hommes que pour les femmes (- 2 % et - 1 %). Si la baisse est plus forte pour les plus jeunes (- 1,6 %), elle s’amplifie néanmoins pour les seniors (- 0,8 % après - 0,4 %). Le chômage de longue durée augmente toujours (222 400 personnes à + 1,8 %) : il touche 48 % des demandeurs d’emploi dans le Grand Est contre 46 % en France métropolitaine. L’écart entre le Grand Est et la France métropolitaine s’accentue (+ 2,2 points).

Les motifs d’entrées à Pôle emploi varient fortement par rapport au quatrième trimestre 2018. Les fins de CCD augmentent fortement, de même que les fins de mission d’intérim et les licenciements économiques (respectivement + 8,5 %, + 4,7 % et + 3,6 %). En revanche, les premières entrées et les retours d’activité reculent (- 3,2 % et - 0,9 %). Au premier trimestre 2018, le nombre d’offres d’emploi proposées par Pôle emploi est de 65 600 soit une diminution de 1,8 %.

Amélioration dans le logement résidentiel

Dans la région Grand Est, 29 900 logements ont été autorisés à la construction entre avril 2017 et mars 2018. Le nombre de permis de construire est en hausse de 4,3 % par rapport à la même période un an auparavant, plus qu’au niveau national (+ 2,5 %, hors Mayotte). Cette augmentation est particulièrement élevée dans l’individuel et le collectif (+ 6 % et + 4 %).

Comparé au cumul annuel mesuré trois mois plus tôt, le nombre de logements autorisés baisse à nouveau, proche de la tendance française (respectivement - 1,2 % et - 0,8 %). La situation est hétérogène dans les départements : les autorisations diminuent fortement dans les Ardennes, la Moselle et la Haute-Marne (entre - 14 % et - 11 %). Le nombre de permis de construire délivrés croît de 6 % dans le Bas-Rhin. Dans les autres départements, la hausse y est modérée.

26 200 logements ont été commencés dans la région entre avril 2017 et mars 2018. Les mises en chantier augmentent fortement dans le Grand Est par rapport à la même période un an auparavant (+ 16 %), essentiellement grâce aux logements collectifs (+ 22 %). Sur le territoire national, le nombre de logements commencés est en hausse de 9 %.

Sur la période récente, les mises en chantier sont moins dynamiques, + 1,4 % dans le Grand Est, mais mieux orientées qu’au niveau national (- 0,8 %). C’est dans l’Aube et la Haute-Marne que le nombre de logements commencés varie le plus (respectivement + 10 % et + 9 %). À l’inverse, la baisse des mises en chantier est importante dans les Ardennes, la Marne et les Vosges (- 5 %).

Dans le non-résidentiel, la conjoncture dans le Grand Est est aussi bien orientée en ce qui concerne les autorisations de construction que les mises en chantier. Le nombre de permis de construire est en hausse de 25,1 % par rapport à la même période un an auparavant, plus qu’au niveau national (+ 9,5 %, France entière). Les surfaces autorisées progressent de 24,5 % sur la même période. Par rapport au cumul du trimestre précédent, le nombre de permis augmente de 5,6 % contre 2,7 % à l’échelon national. De même, les ouvertures de chantier croissent de 11,8 % en glissement du cumul sur un trimestre (+ 3,1 % en France).

tableauFigure 6 – Évolution du nombre de logements autorisés à la construction

| Grand Est | France hors Mayotte | |

|---|---|---|

| déc. 2010 | 100 | 100 |

| janv. 2011 | 100,67 | 101,59 |

| févr. 2011 | 101,33 | 101,78 |

| mars 2011 | 104 | 101,22 |

| avril 2011 | 105,33 | 101,05 |

| mai 2011 | 108,33 | 102,64 |

| juin 2011 | 107 | 102,92 |

| juil. 2011 | 108,67 | 103,1 |

| août 2011 | 111 | 104,28 |

| sept. 2011 | 112,33 | 105,85 |

| oct. 2011 | 113 | 106,52 |

| nov. 2011 | 116 | 107,55 |

| déc. 2011 | 119 | 108,64 |

| janv. 2012 | 121 | 108,39 |

| févr. 2012 | 123 | 108,58 |

| mars 2012 | 120,67 | 108,52 |

| avril 2012 | 119,33 | 108,98 |

| mai 2012 | 116 | 107,57 |

| juin 2012 | 116 | 107,07 |

| juil. 2012 | 116 | 106,27 |

| août 2012 | 115 | 106,46 |

| sept. 2012 | 116,67 | 104,26 |

| oct. 2012 | 114 | 103,71 |

| nov. 2012 | 110,67 | 102,66 |

| déc. 2012 | 106 | 100,86 |

| janv. 2013 | 106,33 | 100,99 |

| févr. 2013 | 105,67 | 102,48 |

| mars 2013 | 107 | 102,81 |

| avril 2013 | 105 | 101,13 |

| mai 2013 | 103,67 | 99,16 |

| juin 2013 | 100,67 | 97,42 |

| juil. 2013 | 96,33 | 95,47 |

| août 2013 | 92 | 92,36 |

| sept. 2013 | 87,33 | 90,87 |

| oct. 2013 | 85 | 90,31 |

| nov. 2013 | 85,67 | 89,43 |

| déc. 2013 | 86,33 | 88,53 |

| janv. 2014 | 81,33 | 86,45 |

| févr. 2014 | 79 | 83,43 |

| mars 2014 | 79,67 | 82,48 |

| avril 2014 | 79,33 | 81,23 |

| mai 2014 | 82 | 81,25 |

| juin 2014 | 82 | 81,31 |

| juil. 2014 | 86 | 81,67 |

| août 2014 | 87,33 | 81,48 |

| sept. 2014 | 89,33 | 81,6 |

| oct. 2014 | 90,67 | 80,7 |

| nov. 2014 | 88 | 79,84 |

| déc. 2014 | 88,33 | 79,76 |

| janv. 2015 | 87,67 | 79,53 |

| févr. 2015 | 85 | 78,98 |

| mars 2015 | 82 | 78,12 |

| avril 2015 | 82,33 | 79,09 |

| mai 2015 | 77,33 | 78,6 |

| juin 2015 | 77,67 | 79,5 |

| juil. 2015 | 75,33 | 79,32 |

| août 2015 | 77,33 | 80,22 |

| sept. 2015 | 75,33 | 81,02 |

| oct. 2015 | 75,67 | 81,6 |

| nov. 2015 | 77 | 83,57 |

| déc. 2015 | 76,33 | 84,73 |

| janv. 2016 | 77,33 | 85,08 |

| févr. 2016 | 80,67 | 86,49 |

| mars 2016 | 79 | 86,76 |

| avril 2016 | 81,33 | 87,64 |

| mai 2016 | 83,67 | 89,53 |

| juin 2016 | 86 | 89,87 |

| juil. 2016 | 84,33 | 90,77 |

| août 2016 | 85 | 91,9 |

| sept. 2016 | 88,33 | 94,19 |

| oct. 2016 | 89 | 94,86 |

| nov. 2016 | 89,33 | 95,83 |

| déc. 2016 | 92 | 97,17 |

| janv. 2017 | 94,67 | 97,99 |

| févr. 2017 | 94,67 | 98,24 |

| mars 2017 | 95,67 | 100,46 |

| avril 2017 | 92,67 | 100,55 |

| mai 2017 | 92,67 | 101,51 |

| juin 2017 | 92,67 | 102,6 |

| juil. 2017 | 96,67 | 104,09 |

| août 2017 | 97,33 | 104,49 |

| sept. 2017 | 99 | 104,59 |

| oct. 2017 | 100,67 | 105,16 |

| nov. 2017 | 101 | 104,28 |

| déc. 2017 | 101 | 103,84 |

| janv. 2018 | 100 | 103,99 |

| févr. 2018 | 100,67 | 104,53 |

| mars 2018 | 99,67 | 102,96 |

| avril 2018 | 103 | 103,08 |

| mai 2018 | 104,67 | 103,08 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

graphiqueFigure 6 – Évolution du nombre de logements autorisés à la construction

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

Un début d’année marqué par une nette progression de la fréquentation étrangère

Avec plus de 3,6 millions de nuitées enregistrées entre janvier et mars 2018, les hébergements collectifs de tourisme du Grand Est ont connu pour le neuvième trimestre consécutif une hausse de leur fréquentation. Leurs nuitées augmentent de 9,3 % par rapport à un premier trimestre 2017 en demi-teinte pour le secteur. Supérieure à celle observée dans l’ensemble de la métropole (+ 7,4 %), cette hausse est avant tout à mettre à l’actif d’une clientèle non résidente en très forte augmentation en ce début d’année (+ 21 %). À l’origine de sept nuitées sur dix au cours de cette période, la clientèle originaire de métropole renforce également sa présence, mais de manière moins marquée (+ 5 %).

Localement, la fréquentation a nettement plus progressé dans les espaces ruraux de la région que dans les zones urbaines (+ 16 % contre + 7 %). Dans le massif des Vosges, l’enneigement abondant est également à l’origine d’une forte augmentation des nuitées (+ 12 %). Portée par une croissance vigoureuse du tourisme non résident (+ 25 %), cette progression efface largement le repli de l’hiver précédent. Si la fréquentation des principales agglomérations alsaciennes augmente nettement (+ 13 % à Strasbourg, + 20 % à Colmar et + 9 % à Mulhouse), en raison d’une progression concomitante des nuitées résidentes et étrangères, elle croît en revanche de manière beaucoup plus modérée dans la région de Reims (+ 6 %), dans celle de Troyes (+ 2 %), et du côté de la Métropole de Nancy (+ 2 %). Les nuitées touristiques reculent même de manière sensible au sein du périmètre que forment Metz et Amnéville (- 7 %).

Dans les hôtels, la hausse de fréquentation régionale (+ 5,2 %) fait suite à une fréquentation hivernale 2017 quasi stable (+ 1,2 %). Identique à la tendance métropolitaine, cette progression est presque exclusivement due à la forte croissance des nuitées non résidentes. En effet, malgré des congés scolaires davantage regroupés sur le premier trimestre qu’en 2017, la fréquentation des touristes originaires de métropole a stagné, plus encore que dans l’ensemble de l’Hexagone (+ 0,4 % contre + 1,2 %). Dans le Grand Est, les nuitées résidentes pâtissent notamment du faible dynamisme du tourisme d’affaires (+ 2 %), qui représente dans la région près de 60 % de la fréquentation hôtelière au cours de cette période. La venue de clientèle en provenance de l’étranger progresse au contraire très nettement (+ 19 %), grâce aussi bien à l’augmentation des nuitées des touristes issus des pays voisins (Allemagne, Belgique, Royaume-Uni, Suisse, Italie et Pays-Bas, entre + 17 % et + 36 %) que de ceux originaires d’horizons plus lointains (Chine, États-Unis et Russie, entre + 13 % et + 20 %). La très forte hausse de fréquentation des clientèles venues du Royaume-Uni et d’Allemagne s’explique en partie par des vacances de Pâques davantage étalées sur le mois de mars que l’année précédente.

Accueillant une nuitée sur quatre sur le trimestre, les autres hébergements collectifs de tourisme de la région enregistrent une hausse franche de fréquentation à + 24 %, due aussi bien à la clientèle résidente qu’aux touristes étrangers. Très présents dans le massif des Vosges, ces établissements ont bénéficié au premier chef de conditions hivernales propices à la pratique des sports d’hiver. Deux fois plus importante que dans l’ensemble de la métropole (+ 12 %), leur hausse de fréquentation s’inscrit dans la continuité d’une année 2017 déjà très positive pour le secteur.

tableauFigure 7 – Évolution de la fréquentation dans les hôtels

| Grand Est | France entière | |

|---|---|---|

| T1 2011 | 3,64 | 2,5 |

| T2 2011 | 4,01 | 3,15 |

| T3 2011 | 5,16 | 3,01 |

| T4 2011 | 4,84 | 4,69 |

| T1 2012 | 1,55 | 2,25 |

| T2 2012 | -1,64 | -0,83 |

| T3 2012 | -1,37 | -0,76 |

| T4 2012 | 0,63 | 0,22 |

| T1 2013 | 2,7 | -0,37 |

| T2 2013 | 3,05 | -0,68 |

| T3 2013 | 2,66 | 0,07 |

| T4 2013 | 2,99 | -0,53 |

| T1 2014 | -2,21 | -2,91 |

| T2 2014 | -0,14 | -0,93 |

| T3 2014 | 1,21 | -1,73 |

| T4 2014 | 0,59 | -0,89 |

| T1 2015 | 1,79 | 2,37 |

| T2 2015 | 0,96 | 2,05 |

| T3 2015 | 0,06 | 3,43 |

| T4 2015 | -1,33 | -1,01 |

| T1 2016 | 4,86 | 2,01 |

| T2 2016 | -0,79 | -3,65 |

| T3 2016 | -0,54 | -4,02 |

| T4 2016 | 6,13 | 4,98 |

| T1 2017 | 1,19 | 2,61 |

| T2 2017 | 5,8 | 6,44 |

| T3 2017 | 6,54 | 5,38 |

| T4 2017 | 3,75 | 5,31 |

| T1 2018 | 5,22 | 5,21 |

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

graphiqueFigure 7 – Évolution de la fréquentation dans les hôtels

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

Les créations encore bien orientées

Le premier trimestre 2018 semble confirmer la bonne tenue récente des créations d’entreprises dans la région, à un rythme toutefois moins soutenu. Le Grand Est compte 9 000 nouvelles entreprises, soit 260 de plus qu’au trimestre précédent (+ 3 % après + 7,8 %, en données CVS). Cette croissance est un peu plus faible qu’à l’échelon national (+ 4,9 %). Les immatriculations réalisées sous le régime de micro-entrepreneurs progressent plus que les formes classiques (+ 3,6 % contre + 2,6 %).

Par rapport au premier trimestre 2017, les créations d’entreprises augmentent nettement dans la région, mais moins que sur l’ensemble du territoire français (+ 14 % contre + 18 %). La croissance du nombre de créations de micro-entrepreneurs reste très soutenue (+ 26 % après + 22 %), tout comme en France. La hausse des immatriculations est plus modeste dans les formes classiques d’entreprises (+ 8 %).

Comparé au cumul annuel mesuré un an auparavant, les créations progressent dans tous les départements du Grand Est. La hausse varie de + 1,6 % dans le Haut-Rhin à + 20 % dans la Marne (données brutes). Cette dernière enregistre une hausse de 630 nouvelles structures, intégralement sous le régime de micro-entrepreneur, talonnant ainsi le Bas-Rhin (+ 670), département de la région où naissent le plus de nouvelles entreprises.

Dans la plupart des grands secteurs d’activité, les immatriculations sont en hausse, sauf dans celui regroupant le commerce, les transports et l’hébergement-restauration. Ce secteur enregistre un léger repli de 0,8 % après + 17 % au trimestre précédent, en raison d’un recul des immatriculations de micro-entrepreneurs (- 7 %). Au contraire, dans le secteur des services, ce régime reste la préférence d’un entrepreneur sur deux. Dans l’industrie et la construction, les immatriculations augmentent respectivement de 14 % et de 9 %.

tableauFigure 8 – Créations d'entreprises

| Grand Est hors micro-entr. | France entière hors micro-entr. | Grand Est y/c micro-entr. | France entière y/c micro-entr. | |

|---|---|---|---|---|

| T4 2010 | 100 | 100 | 100 | 100 |

| T1 2011 | 99,84 | 99,22 | 90,6 | 91,21 |

| T2 2011 | 97,08 | 98,27 | 93,76 | 91,65 |

| T3 2011 | 99,89 | 99,09 | 92,86 | 91,61 |

| T4 2011 | 95,11 | 99,1 | 89,78 | 92,7 |

| T1 2012 | 95,58 | 94,78 | 92,52 | 93,88 |

| T2 2012 | 92,11 | 91,79 | 92,28 | 91,9 |

| T3 2012 | 92,09 | 92,28 | 90,41 | 91,35 |

| T4 2012 | 88,43 | 93,2 | 85,11 | 89,76 |

| T1 2013 | 107,81 | 100,3 | 92,85 | 90,58 |

| T2 2013 | 105,91 | 101,26 | 89,33 | 89,96 |

| T3 2013 | 110,25 | 101,68 | 89,14 | 89,06 |

| T4 2013 | 116,48 | 104,04 | 90,86 | 91,35 |

| T1 2014 | 109,86 | 103,79 | 88,75 | 92,01 |

| T2 2014 | 108,54 | 103,21 | 92,06 | 91,43 |

| T3 2014 | 104,76 | 101,9 | 87,44 | 92,86 |

| T4 2014 | 108,83 | 103,53 | 90,08 | 93,17 |

| T1 2015 | 112,72 | 111,01 | 77,6 | 87,36 |

| T2 2015 | 117,61 | 115,48 | 76,6 | 87,07 |

| T3 2015 | 120,93 | 118,28 | 76,65 | 87,88 |

| T4 2015 | 124,5 | 120,46 | 77,65 | 89,18 |

| T1 2016 | 125,26 | 122,68 | 80,08 | 90,74 |

| T2 2016 | 130,73 | 128 | 82,86 | 95,03 |

| T3 2016 | 132,7 | 129,98 | 82,25 | 92,02 |

| T4 2016 | 122,37 | 127,01 | 76,37 | 91,71 |

| T1 2017 | 135,73 | 130,14 | 81,67 | 95,15 |

| T2 2017 | 136,07 | 130,9 | 81,1 | 94,95 |

| T3 2017 | 135,3 | 135,38 | 83,81 | 99,45 |

| T4 2017 | 143,03 | 142,24 | 90,74 | 106,72 |

| T1 2018 | 146,77 | 144,47 | 93,45 | 111,96 |

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 8 – Créations d'entreprises

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Nouveau trimestre de baisse pour les défaillances

Au premier trimestre 2018, 3 940 entreprises ont été placées en redressement ou en liquidation judiciaire, soit un recul de 10 % par rapport à la même période un an auparavant. La tendance est semblable en France (- 7 %). Dans la Marne et la Meurthe-et-Moselle, les défaillances sont en hausse (respectivement + 9 % et + 4 %). Dans les autres départements de la région, les baisses sont comprises entre 4 % dans l’Aube et 29 % en Moselle. Dans le Bas-Rhin, la situation est stable. Les secteurs de la construction et du commerce confirment l’orientation des trimestres précédents (- 14 % et - 19 %).

tableauFigure 9 – Défaillances d'entreprises

| Grand Est | France entière | |

|---|---|---|

| déc. 2010 | 100 | 100 |

| janv. 2011 | 101,3 | 100,05 |

| févr. 2011 | 101,47 | 100,01 |

| mars 2011 | 98,81 | 99,36 |

| avril 2011 | 97,73 | 98,97 |

| mai 2011 | 100,11 | 100,3 |

| juin 2011 | 97,41 | 99,27 |

| juil. 2011 | 98,01 | 98,66 |

| août 2011 | 97,6 | 98,73 |

| sept. 2011 | 97,04 | 98,35 |

| oct. 2011 | 96,98 | 98,49 |

| nov. 2011 | 96,61 | 98,79 |

| déc. 2011 | 96,07 | 98,61 |

| janv. 2012 | 96,4 | 99,39 |

| févr. 2012 | 96,74 | 99,42 |

| mars 2012 | 96,96 | 98,69 |

| avril 2012 | 98,79 | 98,95 |

| mai 2012 | 94,95 | 97,57 |

| juin 2012 | 95,68 | 97,65 |

| juil. 2012 | 96,44 | 99 |

| août 2012 | 95,42 | 98,83 |

| sept. 2012 | 95,7 | 98,38 |

| oct. 2012 | 96,83 | 99,98 |

| nov. 2012 | 97,71 | 100,13 |

| déc. 2012 | 99,68 | 101,27 |

| janv. 2013 | 99,74 | 101,04 |

| févr. 2013 | 99,48 | 100,84 |

| mars 2013 | 100,02 | 100,65 |

| avril 2013 | 99,61 | 101,76 |

| mai 2013 | 100,37 | 102,02 |

| juin 2013 | 100,11 | 102,37 |

| juil. 2013 | 100,67 | 103,12 |

| août 2013 | 100,6 | 103,02 |

| sept. 2013 | 101,12 | 103,82 |

| oct. 2013 | 100,54 | 103,76 |

| nov. 2013 | 99,42 | 103,59 |

| déc. 2013 | 99,5 | 103,65 |

| janv. 2014 | 99,27 | 103,82 |

| févr. 2014 | 101,47 | 104,8 |

| mars 2014 | 100,91 | 104,77 |

| avril 2014 | 101,55 | 104,96 |

| mai 2014 | 101,62 | 104,53 |

| juin 2014 | 102,07 | 104,7 |

| juil. 2014 | 101,9 | 104,7 |

| août 2014 | 101,66 | 104,71 |

| sept. 2014 | 103,3 | 105 |

| oct. 2014 | 103,86 | 104,8 |

| nov. 2014 | 104,88 | 104,87 |

| déc. 2014 | 104,79 | 103,43 |

| janv. 2015 | 104,96 | 103,92 |

| févr. 2015 | 104,96 | 103,76 |

| mars 2015 | 105,83 | 105,63 |

| avril 2015 | 105,87 | 105,72 |

| mai 2015 | 103,3 | 103,53 |

| juin 2015 | 105,2 | 104,99 |

| juil. 2015 | 104,64 | 104,53 |

| août 2015 | 104,81 | 104,12 |

| sept. 2015 | 103,17 | 104,29 |

| oct. 2015 | 101,27 | 102,87 |

| nov. 2015 | 101,81 | 103,15 |

| déc. 2015 | 101,79 | 104,44 |

| janv. 2016 | 101,38 | 103,2 |

| févr. 2016 | 100,47 | 102,56 |

| mars 2016 | 99,98 | 101,22 |

| avril 2016 | 100,28 | 100,17 |

| mai 2016 | 103,93 | 102,61 |

| juin 2016 | 101,92 | 101,19 |

| juil. 2016 | 100,24 | 99,57 |

| août 2016 | 100,15 | 99,44 |

| sept. 2016 | 99,46 | 98,41 |

| oct. 2016 | 99,87 | 98,1 |

| nov. 2016 | 98,42 | 97,65 |

| déc. 2016 | 95,9 | 96,04 |

| janv. 2017 | 96,24 | 95,8 |

| févr. 2017 | 94,41 | 94,88 |

| mars 2017 | 94,84 | 94,69 |

| avril 2017 | 93,18 | 93,44 |

| mai 2017 | 93,18 | 93,45 |

| juin 2017 | 91,41 | 92,38 |

| juil. 2017 | 91,65 | 92,19 |

| août 2017 | 91,78 | 92,24 |

| sept. 2017 | 91,09 | 91,19 |

| oct. 2017 | 91,56 | 90,88 |

| nov. 2017 | 89,29 | 90,29 |

| déc. 2017 | 89,73 | 90,51 |

| janv. 2018 | 87,91 | 89,63 |

| févr. 2018 | 86,86 | 89,15 |

| mars 2018 | 85,02 | 88,01 |

| avril 2018 | 81,61 | 87,57 |

- Notes : données mensuelles brutes au 28 juin 2018, en date de jugement.

- Chaque point représente l'évolution du cumul des douze derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : Fiben, Banque de France.

graphiqueFigure 9 – Défaillances d'entreprises

- Notes : données mensuelles brutes au 28 juin 2018, en date de jugement.

- Chaque point représente l'évolution du cumul des douze derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : Fiben, Banque de France.

Léger frein dans la progression des exportations

Même si elles ralentissent, les exportations du Grand Est sont toujours bien orientées en ce début d’année 2018 (+ 3,5 % à 16,1 milliards d’euros). La tendance est similaire pour les ventes vers la zone euro, qui progressent de 2,3 %.

Vers l’Allemagne, notre premier partenaire commercial, les exportations sont atones en ce début d’année mais représentent toujours le quart des échanges (- 0,1 %, à 4,1 milliards d’euros). Les ventes à destination de l’Italie décélèrent franchement, peut-être en raison des incertitudes relatives à la formation d’un nouveau gouvernement, même si elles sont toujours en progrès (+ 6 % après + 18 %). Malgré l’attentisme ambiant lié aux négociations entourant le Brexit, les expéditions pour le Royaume-Uni gagnent en dynamisme (+ 8 %, après + 4 %). Derrière ce trio de pays partenaires, regroupant plus de 40 % des exportations, celles vers la Belgique et les États-Unis sont toujours orientées à la hausse (+ 5 % et + 12 %). En revanche, les premiers effets de la crise de l’indépendance de la Catalogne semblent se faire sentir en Espagne (- 3 % après + 11 %).

Après une fin d’année 2017 exceptionnelle, les ventes de produits de la construction automobile et des équipements pour automobiles ralentissent, mais soutiennent l’évolution d’ensemble en restant à un niveau élevé (+ 23 % et + 9 %). Ailleurs, les évolutions sont plus ténues, notamment pour les machines et équipements d’usage général, les produits pharmaceutiques, sidérurgiques, chimiques de base ou encore les boissons (entre - 1 % et + 1 %). En revanche, les exportations de matériel électrique confirment leur bonne tenue (+ 7 %).

Les données étant révisées tous les mois de façon plus ou moins significative, il est possible que les évolutions et tendances des trimestres passés ne coïncident plus avec celles présentées ci-après.

tableauFigure 10 – Exportations du Grand Est

| Trimestre | En milliards d’euros |

|---|---|

| T1 2015 | 15,120 |

| T2 2015 | 15,255 |

| T3 2015 | 14,640 |

| T4 2015 | 15,240 |

| T1 2016 | 14,968 |

| T2 2016 | 15,614 |

| T3 2016 | 14,385 |

| T4 2016 | 14,992 |

| T1 2017 | 15,557 |

| T2 2017 | 15,811 |

| T3 2017 | 14,821 |

| T4 2017 | 16,344 |

| T1 2018 | 16,100 |

- Note : données CAF-FAB hors matériel militaire, valeurs brutes de collecte.

- Source : Douanes.

graphiqueFigure 10 – Exportations du Grand Est

- Note : données CAF-FAB hors matériel militaire, valeurs brutes de collecte.

- Source : Douanes.

Activité et emploi à la hausse chez nos voisins

En Allemagne, au premier trimestre 2018, l’augmentation du produit intérieur brut (PIB) ralentit à + 0,3 %, après + 0,6 % et + 0,7 % aux deux trimestres précédents. La hausse est la plus forte pour les investissements dans les biens d’équipements et dans la construction (+ 1,2 % et + 2,1 %). La consommation des ménages progresse nettement, de 0,4 % après + 0,1 %, alors que la dépense publique recule pour la première fois depuis cinq ans (- 0,5 %). Contrairement au trimestre précédent, le commerce extérieur a légèrement ralenti l’économie allemande et contribue négativement à la croissance (- 0,1 point). Les exportations et les importations sont en effet en net recul (- 1,0 % et - 1,1 %). Avec 4,3 millions d’actifs occupés, le nombre d’emplois se replie de 0,7 % par rapport au trimestre précédent, mais enregistre une hausse de 1,4 % par rapport au premier trimestre 2017. Le nombre de demandeurs d’emploi au sens du BIT continue de baisser : il passe de 1,54 million en décembre dernier à 1,50 en mars. Ainsi, le taux de chômage varie de - 0,1 point par rapport à fin 2017, atteignant ainsi un niveau historiquement bas depuis la réunification du pays en 1990. Le Bade-Wurtemberg affiche une croissance de 0,5 % (après + 1,0 % et + 0,6 %), portée par une demande étrangère en produits manufacturiers solide. Le chiffre d’affaires de l’industrie rebondit (+ 7,9 % sur un an), principalement dans l’industrie automobile et la mécanique (+ 11,2 % et + 5,5 %). Ainsi, l’industrie emploie près de 1,2 million de personnes, soit + 2,9 % par rapport au premier trimestre 2017. En Rhénanie-Palatinat, l’emploi augmente également (+ 1,2 %) sur un an, davantage dans les services que dans l’industrie (+ 1,4 % et + 0,7 %). La croissance du Land conserve sensiblement le même rythme qu’au trimestre précédent (+ 0,6 % contre + 0,5 %). En mars 2018, le taux de chômage recule dans les trois Länder limitrophes pour s’établir à 3,3 % dans le Bade-Wurtemberg, à 4,7 % en Rhénanie-Palatinat et à 6,4 % en Sarre (respectivement - 0,4 point, - 0,4 point et - 0,6 point sur un an).

En Suisse, le PIB progresse de 0,6 % au premier trimestre 2018, comme au trimestre précédent, grâce à la production particulièrement dynamique du secteur des services. Elle bénéficie également du soutien de la demande intérieure : consommation privée d’une part et investissements en biens d’équipement d’autre part (respectivement + 0,4 % et + 3,6 %). Le nombre de personnes occupant un emploi dépasse les 5 millions et progresse de 0,9 % par rapport au premier trimestre 2017. Près de 35 400 frontaliers (non compris ceux ayant la nationalité suisse) travaillent en Suisse et résident en Alsace : comparés au trimestre précédent, ces effectifs diminuent, mais sont en légère hausse sur un an (- 1,4 % et + 0,3 %). Dans l’ensemble du pays, le nombre de chômeurs BIT a fléchi à 255 000 (- 0,4 % en un an) et le taux de chômage concerne 5,2 % de la population active (- 0,1 point sur un an). En Suisse du Nord-Ouest, le nombre d’emplois augmente entre les premiers trimestres 2017 et 2018 (+ 2,4 %), alors que le nombre de frontaliers alsaciens recule de 0,1 % sur cette période. Le nombre de chômeurs diminue de 14 % et le taux de chômage passe de 5,5 % à 4,6 %.

Au Luxembourg, la croissance se confirme. Le Statec estime à 2,0 % l’augmentation du PIB au premier trimestre 2018, (après + 0,1 % et + 1,8 %), notamment grâce à la consommation privée et publique (+ 0,8 % et + 1,6 %) et la bonne tenue des services non financiers. L’emploi total continue de progresser avec 443 800 personnes en mars 2018, soit une hausse de 3,5 % sur un an. La croissance de l’emploi est largement portée par les actifs non résidents : plus de trois personnes sur sept travaillant au Luxembourg résident hors du Grand-Duché. L’emploi frontalier est toujours dans une dynamique favorable (+ 1,0 % en trois mois et + 4,3 % en un an). Les frontaliers de France sont les plus nombreux (97 700) et leur nombre augmente de 1,4 % par rapport au quatrième trimestre 2017 et de 5,5 % sur un an. Le nombre de demandeurs d’emploi repart à la baisse (- 2,6 % entre mars 2017 et mars 2018), après une légère remontée en décembre dernier. Le chômage au sens du BIT diminue de 0,3 point, pour s’établir à 5,7 % de la population active.

En Belgique, le PIB croît de 0,3 % au premier trimestre 2018, après + 0,5 % et + 0,2 % pour les trimestres précédents. Avec 4 715 100 actifs occupés, l’emploi a progressé de 3,2 % comparé au premier trimestre 2017. Sur la même période, le nombre de chômeurs BIT est en repli de 19,5 % et le taux de chômage au sens du BIT passe de 7,8 % à 6,2 %. En Wallonie, la population active ayant un emploi diminue de 0,4 % par rapport au quatrième trimestre 2017, mais augmente de 3,1 % sur un an. Le nombre de chômeurs est en net recul sur cette période comme par rapport au dernier trimestre 2017 (- 16 % et - 4,7 %). Ainsi, le taux de chômage wallon fléchit de 9,2 % à 8,9 % sur un trimestre.

Contexte national : l’activité économique française croîtrait en 2018 à un rythme moins soutenu qu’en 2017

En France, l’activité économique a ralenti début 2018 (+ 0,2 %) après un quatrième trimestre 2017 dynamique (+ 0,7 %). L’investissement des entreprises a calé du fait du repli de l’investissement en biens manufacturés. La consommation des ménages a été atone au premier trimestre, à l’image de sa faible progression en 2017. Enfin, les échanges extérieurs se sont légèrement repliés, la contribution du commerce extérieur à la croissance s’annulant en début d’année, après avoir été nettement positive fin 2017.

Le climat des affaires s’est replié depuis son point haut de la fin 2017 mais reste à un niveau élevé. Le PIB progresserait de 1,7 % en 2018, après 2,3 % en 2017. L’emploi marchand resterait dynamique mais ralentirait en 2018, permettant tout de même une poursuite de la baisse du taux de chômage qui s’établirait à 8,8 % en fin d’année.

Contexte international : le commerce mondial resterait solide mais ralentirait un peu

Début 2018, le commerce mondial garderait de l’élan mais décélérerait un peu après une franche reprise fin 2017. Les tensions protectionnistes pourraient, par ailleurs, peser sur la vigueur des échanges internationaux.

L’inflation s’élèverait franchement aux États-Unis et un peu moins en zone euro, portée par la diffusion des hausses de prix de l’énergie. D’ici fin 2018, la politique budgétaire expansionniste porterait l’accélération de l’activité aux États-Unis, mais intervenant en haut de cycle, elle contribuerait à la hausse des prix et pourrait présenter un risque sur les taux d’intérêt américains.

Dans les autres économies avancées, l’activité augmenterait un peu moins vite qu’en 2017.

Pour en savoir plus

« Ciel voilé en Europe » Note de conjoncture, Insee, juin 2018.

Tableau de bord Conjoncture : Grand Est, Insee.fr, juillet 2018.

« Une fin d'année 2017 encourageante pour l'économie régionale », Insee Conjoncture Grand Est n° 12, avril 2018.