Développement des services à la population : le Centre-Val de Loire peine à rattraper

son retard

Développement des services à la population : le Centre-Val de Loire peine à rattraper

son retard

Entre 2012 et 2017, le nombre de points d'accès aux services en Centre-Val de Loire augmente deux fois moins qu’en France métropolitaine, alors même que le taux d'implantation de services de la région était déjà l’un des plus faibles en 2012. Les infrastructures de services aux particuliers se développent, alors que le nombre de commerces se réduit. Dans le domaine de la santé, certaines professions paramédicales se développent parallèlement à la diminution du nombre de médecins. Le développement des services profite surtout aux banlieues des grandes agglomérations de la région.

- L’offre de services parmi les plus basses de France

- Plus de services paramédicaux, et moins de commerces

- Les services se développent dans les banlieues des grands pôles urbains

- Un fort développement des services dans le nord de la région

- Orléans développe ses services, mais reste encore sous-dotée

- L’aire urbaine de Blois n’a pas profité de la même dynamique que les deux métropoles environnantes

- Châteauroux gagne des services, Bourges gagne des habitants

- L’offre de services se développe dans de nouvelles communes, mais ne se diversifie pas

La présence de services tels qu’une boulangerie, une épicerie, une banque ou un lycée à proximité de chez soi contribue à la qualité de vie des habitants d’un territoire. Les évolutions démographiques, les nouveaux modes de consommation, par internet en particulier, ou la réorganisation des services publics transforment l’offre de services. Leur développement permet aussi de réduire les émissions carbone, en facilitant leur accessibilité et limitant les déplacements.

Entre 2012 et 2017, en Centre-Val de Loire, le nombre d’équipements destinés aux services à la population progresse de 6,5 % pour atteindre 64 300 points d’accès. Avec une croissance démographique de 1,2 %, l’accès aux services s'améliore dans la région. Cette progression reste cependant plus faible que dans la plupart des autres régions (figure 1).

tableauFigure 1 – Évolution du nombre de points d’accès entre 2012 et 2017 et évolution de la population entre 2010 et 2015

| Région | Évolution du nombre de points d’accès 2012-2017 | Évolution de la population 2010-2015 |

|---|---|---|

| Bretagne | 6,4 | 3,0 |

| Centre-Val de Loire | 6,5 | 1,2 |

| Bourgogne-Franche-Comté | 7,3 | 0,3 |

| Pays de la Loire | 9,8 | 4,1 |

| Normandie | 9,9 | 0,9 |

| Nouvelle-Aquitaine | 10,1 | 2,9 |

| Occitanie | 10,2 | 4,6 |

| Grand Est | 10,4 | 0,5 |

| Hauts-de-France | 11,8 | 1,0 |

| Provence-Alpes-Côte d'Azur | 12,0 | 2,2 |

| Auvergne-Rhône-Alpes | 12,3 | 4,0 |

| France métropolitaine | 13,0 | 2,4 |

| Corse | 16,2 | 5,7 |

| Île-de-France | 24,6 | 2,5 |

- Source : Insee, Recensements de la population 2010 et 2015 – Base permanente des équipements 2012 et 2017.

graphiqueFigure 1 – Évolution du nombre de points d’accès entre 2012 et 2017 et évolution de la population entre 2010 et 2015

- Source : Insee, Recensements de la population 2010 et 2015 – Base permanente des équipements 2012 et 2017.

L’offre de services parmi les plus basses de France

Le nombre de points d'accès dans la région augmente nettement moins qu’en France métropolitaine (6,5 % contre 13 %), ce que la faible dynamique démographique de la région n'explique pas entièrement. En effet, rapporté à la population, le taux d'implantation de services est le deuxième plus faible de métropole, juste avant les Hauts-de-France. Le taux d'implantation s’établit ainsi à 24,9 ‰ en Centre-Val de Loire (30 ‰ au niveau national). En 2012, l'accès aux services dans la région était plus faible qu'en France métropolitaine et l'écart s'est accentué. À l’échelle de la région, aucun phénomène de rattrapage n’est observé, contrairement à la Normandie ou le Grand Est.

Comme en France métropolitaine, la gamme de proximité comprend plus des trois quarts des services de la région (figure 2). Il s’agit des services les plus fréquents, présents dans le plus grand nombre de communes, tels que les pharmacies, boulangeries, bureaux de poste et menuisiers. Ils se développent plus que les services intermédiaires et supérieurs. Ceux-ci sont présents dans un moins grand nombre de communes. Ils comprennent, par exemple, pour la gamme intermédiaire, les banques, les laboratoires d’analyses médicales, les supermarchés ou les piscines et, pour la gamme supérieure, des commerces tels que les poissonneries ou les hypermarchés, les services d’urgences médicales ou les cinémas. Les deux tiers des services supérieurs sont des services de santé. Ils sont plus souvent situés dans les principales villes que ceux de la gamme de proximité. L’étude porte sur le nombre de points d'accès aux services et non sur leur capacité. Une baisse du nombre de points d'accès peut aussi bien être liée à une diminution des services offerts qu’à une concentration du secteur d’activité en un nombre plus réduit de points d'accès de plus grande taille.

tableauFigure 2 – Évolution du nombre de points d’accès aux services par gamme et évolution de la population en Centre-Val de Loire et en France métropolitaineÉvolution du nombre de services entre 2012-2017 par type d’espace et évolution de la population entre 2010 et 2015

| Région | Gamme de proximité | Gamme intermédiaire | Gamme supérieure | Évolution de la population 2010-2015 |

|---|---|---|---|---|

| Centre-Val de Loire | 7,6 | 2,3 | 4,7 | 1,2 |

| France métropolitaine | 15,4 | 4,5 | 7,5 | 2,4 |

- Source : Insee, Recensements de la population 2010 et 2015 – Base permanente des équipements 2012 et 2017.

graphiqueFigure 2 – Évolution du nombre de points d’accès aux services par gamme et évolution de la population en Centre-Val de Loire et en France métropolitaineÉvolution du nombre de services entre 2012-2017 par type d’espace et évolution de la population entre 2010 et 2015

- Source : Insee, Recensements de la population 2010 et 2015 – Base permanente des équipements 2012 et 2017.

Plus de services paramédicaux, et moins de commerces

Tous les services n’évoluent pas de la même manière. Ainsi, le nombre de points d'accès aux services progresse globalement dans les domaines des transports, des services aux particuliers et de la santé alors qu’il se réduit dans le commerce.

Dans le domaine de la santé, la baisse du nombre de médecins généralistes (- 7,4 %) ou de spécialistes en gynécologie (- 17 %) est particulièrement prononcée dans la région. Dans une moindre mesure, le nombre de chirurgiens dentistes et de pharmacies faiblit légèrement alors qu'il progresse en France métropolitaine. Parallèlement, les professions libérales paramédicales se développent. Face à la pénurie de gynécologues, le nombre de sage-femmes (+ 82,8 %) progresse plus qu’en France métropolitaine. D'autres professions paramédicales telles que les psychomotriciens, infirmiers ou orthophonistes connaissent également un essor important (respectivement + 80,6 %, + 22,5 % et + 13,4 %).

Les services aux particuliers se sont fortement développés, toutefois à un rythme moindre qu'en France métropolitaine. Dans le bâtiment, sans doute sous l'effet de la création du statut d'auto-entrepreneur, le nombre d’entreprises généralistes a progressé rapidement (+ 19,1 %), ainsi que le nombre d’artisans spécialisés (plâtrier-peintre, plombier-couvreur-chauffagiste). Les écoles de conduite (+ 20,7 %), les services de soins de beauté (+ 16,3 %), de réparation automobile et de matériel agricole (+ 13,2 %) et les agences immobilières (+ 13,2 %) ont aussi connu un essor important.

À l’inverse, le nombre de magasins a baissé alors qu’il augmentait en France sur la même période. Certains commerces déclinent comme ceux d'électroménager ou audio-vidéo (- 21,6 %), les librairies, papeteries, journaux (- 17,5 %), les magasins de chaussures (- 10,2 %), les boucheries, charcuteries (- 9,6 %). La concurrence des grandes surfaces ou des grandes enseignes spécialisées et la vente par internet ont sans doute contribué à cette diminution. Cette baisse du nombre de points d'accès peut être aussi due à une concentration de l’activité dans des magasins de plus grande taille. Certains magasins tels l’optique, les meubles et les vêtements résistent mieux.

Les services se développent dans les banlieues des grands pôles urbains

Les évolutions du nombre de points d'accès aux services sont disparates selon les types d’espace (figure 3).

Le développement de services est nettement plus marqué dans les banlieues (+ 13,4 %) et les couronnes (+ 7,6 %) des grands pôles, que d’une part dans les villes-centres (+ 4,8 %) et d’autre part dans les villes isolées.

Les grands pôles urbains se sont plus développés que les autres territoires. Les communes des grands pôles urbains et de leurs couronnes expliquent à elles seules 85 % de la hausse régionale.

Dans les villes-centres, les services de proximité progressent, mais le nombre de services intermédiaires et supérieurs baisse. Au contraire, les banlieues de ces villes développent fortement différents services, en particulier les services supérieurs (+ 21,6 %). Malgré cette progression, les banlieues disposent encore de moins d’infrastructures par habitant que les villes-centres. Les couronnes ont connu un effet de rattrapage du nombre de points d’accès moins marqué que dans les banlieues.

Les évolutions départementales sont en lien avec ces différences selon le type d’espace. Le nombre de services a nettement augmenté dans les départements les plus urbanisés, le Loiret (+ 9,9 %), l'Eure-et-Loir (+ 9,1 %) et l'Indre-et-Loire (+ 7,6 %). Le développement des points d’accès aux services dans ces départements a accompagné la croissance démographique. L’Eure-et-Loir et le Loiret étaient en 2012 les deux départements de la région où l'accès aux services était le moins bon et ils ont nettement amélioré leur offre entre 2012 et 2017.

Dans le Cher et l’Indre, une légère augmentation du nombre de services a eu lieu, associée à un certain déclin démographique. L'accès aux services de proximité s’est trouvé amélioré. Par contre, l’accès aux services intermédiaires s'est dégradé. Ces deux départements ont un profil similaire à d’autres départements faiblement peuplés tels que la Creuse et l’Allier. L'accès aux services de proximité dans un territoire à faible densité de population nécessite sans doute un nombre plus important de points d'accès de plus petite taille que dans les zones plus urbanisées. Ces deux départements ont ainsi un taux d'implantation de services élevé.

tableauFigure 3 – Les services en forte hausse dans les grands pôles urbainsÉvolution du nombre d’équipements entre 2012 et 2017 par type d’espace et évolution de la population entre 2010 et 2015

| Évolution du nombre de services (en %) | Évolution de la population (en %) | Taux d’équipements en 2017 | |

|---|---|---|---|

| Villes-centres des grands pôles | 4,8 | -0,5 | 27,4 |

| Banlieues des grands pôles | 13,4 | 3,5 | 23,4 |

| Couronnes et communes multipolarisées des grands pôles | 7,6 | 3,1 | 22,0 |

| Petites et moyennes aires et autres communes multipolarisées | 2,6 | -1,0 | 27,2 |

| Communes isolées, hors influence des pôles | 1,6 | -3,1 | 30,7 |

- Sources : Insee, Recensements de la population 2010 et 2015 – Base permanente des équipements 2012 et 2017.

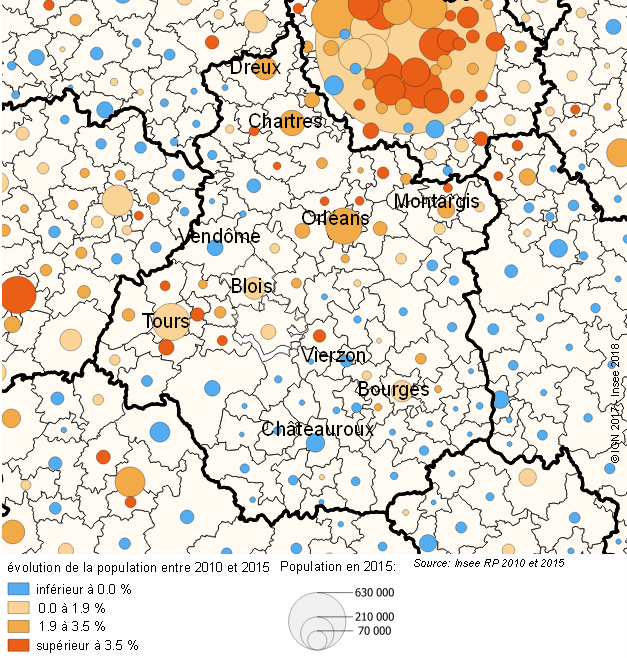

Un fort développement des services dans le nord de la région

Au nord de la région, le nombre de points d'accès s’est particulièrement développé dans la frange francilienne (+ 10,2 %) et dans les grandes aires urbaines (figure 4 et figure 5). Dreux, Montargis et Chartres sont les aires urbaines de la région à avoir le plus développé leurs infrastructures (respectivement + 15,7 %, 11,8 % et 10,7 %) (figure 6).

Les aires urbaines de Chartres et Dreux, ainsi que la frange francilienne ont connu sur la dernière période un fort dynamisme démographique, alors même qu’en 2012 elles disposaient de peu de points d'accès aux services rapporté au nombre d’habitants. Le nombre de services a progressé pour mieux répondre aux besoins de la population présente.

L’aire urbaine de Montargis est la mieux dotée de la région (avec un taux d'implantation de services de 27,7 ‰). Elle a continué à développer ses infrastructures alors même qu’elle avait déjà en 2012 une offre de services dense.

graphiqueFigure 4 – Évolution du nombre de points d'accès aux services entre 2012 et 2017

- Champ : Centre-Val de Loire.

- Source : Insee, Base permanente des équipements 2012 et 2017.

graphiqueFigure 5 – Évolution annuelle moyenne de la population entre 2010 et 2015

- Champ : Centre-Val de Loire.

- Source : Insee, Recensements de la population 2010 et 2015.

tableauFigure 6 – Évolution du nombre d’équipements entre 2012 et 2017 des grandes aires urbaines et évolution de la population entre 2010 et 2015

| Grandes aires urbaines | Nombre d’équipements en 2012 | Nombre d’équipements en 2017 | Évolution (en %) | Évolution de la population (en %) | Taux d’équipements en 2017 |

|---|---|---|---|---|---|

| Blois | 3 023 | 3 100 | 2,5 | 1,6 | 24,2 |

| Bourges | 3 332 | 3 472 | 4,2 | 1,3 | 24,7 |

| Chartres | 3 176 | 3 517 | 10,7 | 2,5 | 23,9 |

| Châteauroux | 2 134 | 2 274 | 6,6 | -2,4 | 24,9 |

| Dreux | 1 259 | 1 457 | 15,7 | 1,3 | 25,2 |

| Montargis | 1 759 | 1 966 | 11,8 | 2,4 | 27,7 |

| Orléans | 8 854 | 9 787 | 10,5 | 3,2 | 22,6 |

| Tours | 10 992 | 11 990 | 9,1 | 3,1 | 24,3 |

| Vendôme | 965 | 947 | -1,9 | -0,6 | 23,7 |

| Vierzon | 840 | 835 | -0,6 | 0,5 | 23,5 |

| Centre-Val de Loire | 60 404 | 64 319 | 6,5 | 1,2 | 24,9 |

- Sources : Insee, Recensements de la population 2010 et 2015 – Base permanente des équipements 2012 et 2017.

Orléans développe ses services, mais reste encore sous-dotée

Dans les aires urbaines d’Orléans et Tours, le développement important des infrastructures en cinq ans (respectivement + 10,5 % et 9,1 %) a accompagné une croissance démographique soutenue.

Orléans reste pourtant l’aire urbaine de la région la plus faiblement dotée en services en 2017 (22,6 ‰). Elle était sous-dotée en 2012 et le développement important de ses infrastructures n’a pas permis un véritable rattrapage. Les communautés de communes de la Forêt et de la Beauce Loirétaine manquent particulièrement de points d'accès aux services pour accompagner leur forte croissance démographique.

L’aire urbaine de Tours dispose d’un taux d'implantation (24,3 ‰) proche de la moyenne régionale. Elle bénéficiait déjà en 2012 de plus d’infrastructures qu’Orléans. Cet écart s’explique en grande partie par le fait que Tours bénéficie d’un nombre plus important de services de santé. En dehors de ce domaine, les taux d'implantation de services des aires urbaines de Tours et Orléans sont proches.

En Touraine, les intercommunalités les mieux équipées sont la Communauté de Communes Touraine Ouest Val de Loire et celle du Val d’Amboise. Les services se sont néanmoins développés dans les autres EPCI (établissements public de coopération intercommunale).

L’aire urbaine de Blois n’a pas profité de la même dynamique que les deux métropoles environnantes

Le nombre de points d'accès par habitant n’a quasiment pas progressé dans l’aire urbaine de Blois, alors que la population a augmenté sur la période. Elle a néanmoins conservé un taux d'implantation dans la moyenne régionale.

Châteauroux gagne des services, Bourges gagne des habitants

En cinq ans, la population de l’aire urbaine de Bourges a augmenté de 1,3 % et celle de Châteauroux a baissé de 2,4 %. Pourtant, entre 2012 et 2017, le nombre de points d'accès aux services a plus progressé dans l’aire urbaine de Châteauroux que dans celle de Bourges (+ 6,6 % contre 4,2 %).

Châteauroux disposait d’une très faible offre de services en 2012 et a rattrapé son retard en 2017.

L’offre de services se développe dans de nouvelles communes, mais ne se diversifie pas

Au-delà du nombre de services, leur variété est essentielle pour répondre aux besoins de la population. Certaines communes offrent ainsi une diversité importante de services à leur population. Ces communes, dites pôles de services, représentent 35 % des communes de la région et sont de plus en plus nombreuses (+ 3,9 % entre 2012 et 2017) quel que soit le département. Cinquante communes sont devenues des nouveaux pôles de service.

Dans le Loiret et l’Indre-et-Loire, fortement urbanisés, ce sont surtout les pôles de services intermédiaires et supérieurs qui se sont développés.

Au contraire, dans le Cher, le Loir-et-Cher et l'Indre, où près des trois quarts des communes ne sont pas des pôles de services, seuls ceux de proximité se sont développés.

L’Eure-et-Loir a connu, quant à lui, un développement équilibré entre les différents groupes de pôles.

Dans la région, le développement des points d'accès aux services ne s’accompagne pas d’une amélioration de leur diversité, mesurée par le nombre de services présents. La variété de l’offre est pourtant essentielle pour répondre aux différents besoins de la population. En cinq ans, les habitants du Centre-Val de Loire bénéficient d’un nombre plus important de services (+ 6,5 %) mais, leur diversité ne s’est pas améliorée (+ 0,3 %). Dans près de la moitié des établissements public de coopération intercommunale (EPCI) de la région, le nombre de points d'accès aux services augmente sans qu'il y ait d’implantation de nouveaux services. Douze EPCI ne possèdent d’ailleurs pas tous les services de la gamme de proximité.

Sources

La base permanente des équipements (BPE), gérée par l'Insee, rassemble des données sur les équipements et services à la population, localisés à un niveau géographique fin. Elle porte sur plus de 180 types de services, couvrant sept grands domaines : services aux particuliers ; commerces ; enseignement ; santé-social ; transports et déplacements ; sports, loisirs et culture ; tourisme.

Une analyse en évolution est possible pour 77 services, qui n’ont changé ni de définition ni de source entre 2012 et 2017. Ces services appartiennent à l’une des trois gammes, mais ils ne couvrent pas entièrement l’ensemble des services de chaque gamme.

Seule l’évolution du nombre de points d’accès est étudiée. En particulier, la BPE ne permet pas d’analyser la qualité de l’offre et le volume (étendue des horaires d’ouverture, nombre de professionnels présents au point d’accès…). Par ailleurs, le point d’accès correspond à l’adresse d’implantation administrative de l’entité ou du professionnel offrant ce service. Or certains professionnels se déplacent, par exemple les artisans du bâtiment ou les taxis peuvent intervenir ou venir chercher des personnes en dehors de leur commune d’implantation.

Définitions

Les services des gammes « intermédiaire » et « supérieure » sont présents dans moins de communes. Ils comprennent, par exemple, pour la gamme intermédiaire, les banques ou les laboratoires d’analyses médicales et, pour la gamme supérieure, les hypermarchés ou les services d’urgences médicales. Dans cette étude, le terme de « gamme » désigne les gammes restreintes aux services qui ont pu faire l’objet d’une étude en évolution (24 services dans la gamme de proximité, 25 dans la gamme intermédiaire et 28 dans la gamme supérieure).

Les pôles de services : une commune est considérée comme un pôle de services pour une gamme donnée si elle possède au moins la moitié des services de la gamme. Par exemple, si une commune possède 18 services de la gamme intermédiaire, c’est un pôle de services intermédiaire. Une même commune peut être considérée comme un pôle de plusieurs gammes.

Les gammes d’équipements réunissent des services qui présentent des logiques d'implantation voisines, en ce sens qu’ils sont souvent présents simultanément au sein des communes. La gamme dite « de proximité » regroupe des services présents dans le plus grand nombre de communes (artisans du bâtiment, boulangeries, médecins généralistes, etc.).

Le taux d'implantation de services rapporte le nombre de points d’accès aux services à la population. Il est exprimé en nombre de points d’accès pour 1 000 habitants.

Le zonage en aires urbaines fournit une représentation des zones d’influence des villes, en partageant le territoire en grands types d’espaces.

Pour en savoir plus

En cinq ans, davantage de services à la population dans les grandes villes, Insee Focus n°125, septembre 2018

Dans les communes les moins dotées en services, artisans du bâtiment et restaurants sont les plus présents, Insee Focus n°113, mai 2018

L’accessibilité aux équipements dans les départements du Centre-Val de Loire, Insee Flash n°14 à 19, février 2016

L’accès aux services, une question de densité des territoires, Insee Première n° 1579, janvier 2016.

Une approche de la qualité de vie dans les territoires, Insee Première n° 1519, octobre 2014.