Une fin d'année 2017 encourageante pour l'économie régionale Note de conjoncture régionale – 4ᵉ trimestre 2017

Une fin d'année 2017 encourageante pour l'économie régionale Note de conjoncture régionale – 4ᵉ trimestre 2017

La fin d’année 2017 semble confirmer la relative bonne tenue de l’économie régionale, bénéficiant d'un environnement national et européen plutôt favorable. L’emploi salarié garde le rythme, toujours bien soutenu par l’intérim, et par la construction ce trimestre. Le taux de chômage passe sous les 9 %, seuil qui n’avait plus été atteint depuis 2011 ; cette bonne nouvelle s’accompagne d’une baisse du nombre de demandeurs d’emploi pour toutes les tranches d’âges. L’activité dans la construction et le tourisme ralentit mais reste très bien orientée. Le dynamisme entrepreneurial finit sur une note positive puisque le nombre de créations d’entreprises progresse quand celui des défaillances recule. Enfin les exportations à destination de la zone euro reprennent de la vigueur.

De l’autre côté des frontières régionales, la croissance et l’emploi sont dynamiques chez nos voisins allemands, belges, suisses et luxembourgeois.

- L’emploi salarié toujours bien orienté

- Stagnation de l’emploi dans les services, l’industrie et le commerce

- L’intérim et la construction, moteurs des créations d’emploi

- Le chômage en forte baisse, sous la barre des 9 %

- Moins de 290 000 demandeurs d’emploi de catégorie A

- Bilan positif pour la construction en 2017

- Croissance de la fréquentation touristique dans l’ensemble de la région

- Toujours plus de nouvelles entreprises...

- … et moins de défaillances

- Des signaux positifs pour les exportations vers la zone euro en cette fin d‘année

- Croissance solide chez nos voisins, mitigée au Luxembourg

- Contexte national : investissement tonique, consommation en demi-teinte

- Contexte international : d’ici mi-2018, l’activité resterait dynamique en zone euro et accélérerait aux États-Unis

L’emploi salarié toujours bien orienté

Dans le Grand Est, l’emploi salarié dans les secteurs principalement marchands augmente de 0,3 % au quatrième trimestre 2017, soit 3 110 créations nettes, continuant sur le même rythme qu’au trimestre précédent. La situation est similaire chez nos voisins : + 0,4 % dans les Hauts-de-France et + 0,3 % en Bourgogne-Franche-Comté, mais légèrement plus favorable en France métropolitaine (+ 0,5 %).

À l’échelon départemental, seuls la Haute-Marne et les Vosges affichent une baisse de l’emploi (- 0,2 %). Les hausses sont les plus marquées dans le Bas-Rhin, le Haut-Rhin et en Moselle (+ 0,4 %).

Stagnation de l’emploi dans les services, l’industrie et le commerce

Dans les services marchands hors intérim, la croissance de l’emploi marque le pas : 110 créations nettes après 1 840 cet été, alors que le rythme reste soutenu au niveau national (+ 0,5 %). L’emploi dans les secteurs de l’information-communication et de l’hébergement-restauration progresse solidement (+ 1,0 % et + 0,5 %) mais diminue de 0,8 % dans les autres activités de services. La moitié des départements gagne des emplois, notamment l’Aube et le Bas-Rhin (+ 0,4 % et + 0,3 %). Les dégradations les plus importantes se situent dans la Meuse et les Vosges (- 0,7 % et - 0,6 %). L’emploi industriel stagne également après - 0,1 % au trimestre précédent. Néanmoins, les 30 créations nettes de l’automne témoignent d’un frémissement, compte tenu des pertes successives enregistrées chaque trimestre depuis plus de quinze ans. Au niveau national, l’industrie crée à nouveau des emplois pour la première fois depuis 2001 (+ 0,2 %). Les secteurs de la fabrication alimentaire-tabac, de la fabrication d’équipements électriques, électroniques, informatiques et de machines, et le secteur de la cokéfaction-raffinage progressent de 0,2 % à 0,3 %. Ces gains sont toutefois compensés par la contraction de l’emploi dans la fabrication de matériels de transport et la fabrication des autres produits industriels (- 0,6 % et - 0,1 %). Seuls trois départements présentent un solde négatif : les Vosges, la Haute-Marne, et la Meurthe-et-Moselle (- 0,8 %, - 0,5 % et - 0,4 %).

Dans le commerce, l’emploi se maintient difficilement (- 0,0 %, soit 30 suppressions d’emplois, après + 0,2 %) ; la situation est légèrement meilleure à l’échelle nationale (+ 0,2 %). Six départements perdent des emplois dont les Ardennes et la Haute-Marne (- 1,0 % et - 0,8 %). La Marne et la Meurthe-et-Moselle affichent les hausses les plus marquées (+ 0,5 % et + 0,3 %).

tableauFigure 1 – Évolution de l'emploi salarié marchand

| Grand Est | France hors Mayotte | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 99,74 | 99,96 |

| T3 2005 | 99,6 | 100,18 |

| T4 2005 | 99,58 | 100,42 |

| T1 2006 | 99,39 | 100,48 |

| T2 2006 | 99,7 | 101 |

| T3 2006 | 99,78 | 101,34 |

| T4 2006 | 99,65 | 101,63 |

| T1 2007 | 100,21 | 102,39 |

| T2 2007 | 100,18 | 102,61 |

| T3 2007 | 100,34 | 102,98 |

| T4 2007 | 100,31 | 103,18 |

| T1 2008 | 100,69 | 103,57 |

| T2 2008 | 100,4 | 103,21 |

| T3 2008 | 99,65 | 102,89 |

| T4 2008 | 98,49 | 102,03 |

| T1 2009 | 97,02 | 101,05 |

| T2 2009 | 96,12 | 100,53 |

| T3 2009 | 95,96 | 100,27 |

| T4 2009 | 95,84 | 100,28 |

| T1 2010 | 95,76 | 100,24 |

| T2 2010 | 95,45 | 100,3 |

| T3 2010 | 95,72 | 100,51 |

| T4 2010 | 95,92 | 100,7 |

| T1 2011 | 96,15 | 101 |

| T2 2011 | 96,16 | 101,15 |

| T3 2011 | 95,81 | 101,11 |

| T4 2011 | 95,7 | 101,14 |

| T1 2012 | 95,41 | 101,09 |

| T2 2012 | 94,96 | 101,01 |

| T3 2012 | 94,63 | 100,81 |

| T4 2012 | 94,13 | 100,53 |

| T1 2013 | 93,94 | 100,57 |

| T2 2013 | 93,57 | 100,25 |

| T3 2013 | 93,44 | 100,44 |

| T4 2013 | 93,24 | 100,5 |

| T1 2014 | 93,16 | 100,46 |

| T2 2014 | 92,99 | 100,51 |

| T3 2014 | 92,48 | 100,24 |

| T4 2014 | 92,24 | 100,28 |

| T1 2015 | 92,07 | 100,25 |

| T2 2015 | 91,93 | 100,46 |

| T3 2015 | 91,92 | 100,61 |

| T4 2015 | 91,95 | 100,85 |

| T1 2016 | 92,08 | 101,17 |

| T2 2016 | 92,09 | 101,43 |

| T3 2016 | 92,11 | 101,79 |

| T4 2016 | 92,59 | 102,23 |

| T1 2017 | 92,59 | 102,59 |

| T2 2017 | 92,96 | 103,08 |

| T3 2017 | 93,24 | 103,37 |

| T4 2017 | 93,48 | 103,87 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 1 – Évolution de l'emploi salarié marchand

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

tableauFigure 2 – Évolution de l'emploi salarié marchand par secteur en Grand Est

| Construction | Industrie | Tertiaire marchand hors intérim | dont Commerce | |

|---|---|---|---|---|

| T1 2005 | 100 | 100 | 100 | 100 |

| T2 2005 | 100,7 | 99,3 | 100,01 | 100,18 |

| T3 2005 | 101,33 | 98,67 | 99,82 | 99,99 |

| T4 2005 | 102,04 | 97,96 | 99,81 | 99,95 |

| T1 2006 | 102,52 | 97,35 | 99,96 | 99,79 |

| T2 2006 | 103,88 | 96,8 | 100,21 | 99,77 |

| T3 2006 | 104,84 | 96,14 | 100,58 | 100,11 |

| T4 2006 | 105,91 | 95,31 | 100,34 | 99,99 |

| T1 2007 | 106,58 | 95 | 101,01 | 100,56 |

| T2 2007 | 106,93 | 94,41 | 101,43 | 100,98 |

| T3 2007 | 107,79 | 93,93 | 102,4 | 101,79 |

| T4 2007 | 108,77 | 93,53 | 102,42 | 101,72 |

| T1 2008 | 109,63 | 92,94 | 103,04 | 102,05 |

| T2 2008 | 109,88 | 92,52 | 103,05 | 101,99 |

| T3 2008 | 110,14 | 91,56 | 103,01 | 101,81 |

| T4 2008 | 109,19 | 90,66 | 103,06 | 101,78 |

| T1 2009 | 107,93 | 89,15 | 102,6 | 101,22 |

| T2 2009 | 106,67 | 87,61 | 102,06 | 100,58 |

| T3 2009 | 105,71 | 86,49 | 102,02 | 100 |

| T4 2009 | 104,93 | 85,42 | 102,13 | 100 |

| T1 2010 | 104,63 | 84,32 | 102,14 | 99,67 |

| T2 2010 | 104,16 | 83,59 | 102 | 99,48 |

| T3 2010 | 103,74 | 82,89 | 102,44 | 99,4 |

| T4 2010 | 103,65 | 82,51 | 102,55 | 99,48 |

| T1 2011 | 103,64 | 82,28 | 102,78 | 99,65 |

| T2 2011 | 103,13 | 82,24 | 103,06 | 99,77 |

| T3 2011 | 102,46 | 81,92 | 102,86 | 99,7 |

| T4 2011 | 102,06 | 81,69 | 102,94 | 99,8 |

| T1 2012 | 102,52 | 81,25 | 102,95 | 99,81 |

| T2 2012 | 102,2 | 81,06 | 102,65 | 99,84 |

| T3 2012 | 101,66 | 80,9 | 102,72 | 99,9 |

| T4 2012 | 100,68 | 80,57 | 102,44 | 99,32 |

| T1 2013 | 99,64 | 79,95 | 102,4 | 99,21 |

| T2 2013 | 99,18 | 79,36 | 102,04 | 98,68 |

| T3 2013 | 99,16 | 78,86 | 101,81 | 98,25 |

| T4 2013 | 98,42 | 78,59 | 101,89 | 98,1 |

| T1 2014 | 97,57 | 78,36 | 101,82 | 97,77 |

| T2 2014 | 96,61 | 78,01 | 101,73 | 97,61 |

| T3 2014 | 94,94 | 77,49 | 101,61 | 97,33 |

| T4 2014 | 94,01 | 77,2 | 101,48 | 97,15 |

| T1 2015 | 93 | 76,81 | 101,46 | 97,15 |

| T2 2015 | 92,02 | 76,32 | 101,49 | 97,03 |

| T3 2015 | 91,35 | 75,91 | 101,63 | 97,15 |

| T4 2015 | 90,99 | 75,53 | 101,69 | 96,99 |

| T1 2016 | 90,62 | 75,27 | 102,17 | 97,1 |

| T2 2016 | 90,1 | 75,03 | 102,39 | 97,08 |

| T3 2016 | 89,55 | 74,91 | 102,52 | 97 |

| T4 2016 | 88,92 | 74,61 | 102,91 | 97,18 |

| T1 2017 | 89,79 | 74,35 | 102,99 | 97,15 |

| T2 2017 | 90,13 | 74,24 | 103,27 | 97,31 |

| T3 2017 | 90,24 | 74,19 | 103,61 | 97,51 |

| T4 2017 | 90,69 | 74,19 | 103,62 | 97,5 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 2 – Évolution de l'emploi salarié marchand par secteur en Grand Est

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

L’intérim et la construction, moteurs des créations d’emploi

Avec 2 470 créations nettes, l’intérim continue de soutenir l’emploi et amplifie sa croissance ce trimestre (+ 3,9 % après + 2,2 %). La tendance est moins soutenue au niveau national (+ 2,1 %). Cette progression est visible dans l’ensemble des départements, excepté dans la Marne (- 0,5 %), et se situe entre + 0,2 % dans l’Aube et + 6,2 % dans le Haut-Rhin. Elle est essentiellement due aux missions réalisées dans les services et dans l’industrie (+ 5,4 % et + 5,3 %), plus modérément dans l’agriculture qui comporte peu d’emplois de ce type. À l’inverse, le nombre d’intérimaires diminue dans le commerce et la construction (- 0,9 %).

La construction, encore très déprimée il y a un an, participe activement à la hausse de l’emploi avec 530 créations nettes (+ 0,5 % après + 0,1 %). Bien que dynamique, le secteur reste moitié en deçà dans la région par rapport à la France métropolitaine (+ 1,0 %). La plus forte augmentation se situe dans la Meuse (+ 1,2 %) mais c’est la Moselle et le Bas-Rhin qui contribuent le plus en volume (+ 0,9 % et + 0,8 %, soit 150 et 190 créations d’emplois). A contrario, les Ardennes, l’Aube et les Vosges perdent des emplois ce trimestre (- 0,5 %).

tableauFigure 3 – Évolution de l'emploi intérimaire

| Grand Est | France hors Mayotte | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 97,65 | 97,81 |

| T3 2005 | 100,43 | 103,17 |

| T4 2005 | 103,91 | 106,12 |

| T1 2006 | 101,3 | 104,05 |

| T2 2006 | 106,8 | 109,62 |

| T3 2006 | 107,12 | 108,81 |

| T4 2006 | 111,28 | 110,81 |

| T1 2007 | 116,97 | 118,25 |

| T2 2007 | 114,61 | 115,02 |

| T3 2007 | 107,91 | 112,46 |

| T4 2007 | 107,95 | 111,43 |

| T1 2008 | 112,04 | 116,66 |

| T2 2008 | 107,54 | 109,2 |

| T3 2008 | 97,38 | 102,89 |

| T4 2008 | 78,47 | 88,67 |

| T1 2009 | 64,26 | 76,99 |

| T2 2009 | 64,42 | 77,38 |

| T3 2009 | 71,89 | 81,21 |

| T4 2009 | 77,69 | 85,18 |

| T1 2010 | 84,59 | 89,87 |

| T2 2010 | 85,78 | 93,69 |

| T3 2010 | 93,07 | 97,37 |

| T4 2010 | 99,38 | 101,59 |

| T1 2011 | 103,69 | 103,2 |

| T2 2011 | 101,59 | 102,31 |

| T3 2011 | 99,86 | 102,02 |

| T4 2011 | 98,96 | 100,8 |

| T1 2012 | 94,27 | 96,87 |

| T2 2012 | 89,72 | 94,01 |

| T3 2012 | 83,58 | 89,56 |

| T4 2012 | 79,88 | 86,55 |

| T1 2013 | 82,89 | 90,08 |

| T2 2013 | 84,46 | 89,2 |

| T3 2013 | 88,1 | 91,43 |

| T4 2013 | 86,19 | 91,67 |

| T1 2014 | 88,67 | 91,45 |

| T2 2014 | 90,71 | 93,52 |

| T3 2014 | 87,72 | 90,54 |

| T4 2014 | 87,97 | 91,39 |

| T1 2015 | 89,32 | 92,22 |

| T2 2015 | 91,47 | 96,01 |

| T3 2015 | 94,29 | 98,87 |

| T4 2015 | 97,73 | 100,84 |

| T1 2016 | 97,64 | 102,41 |

| T2 2016 | 97,96 | 103,78 |

| T3 2016 | 99 | 107,49 |

| T4 2016 | 108,82 | 117,57 |

| T1 2017 | 108,16 | 117,86 |

| T2 2017 | 113,31 | 122,69 |

| T3 2017 | 115,77 | 124,53 |

| T4 2017 | 120,26 | 127,19 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 3 – Évolution de l'emploi intérimaire

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

À partir des résultats du premier trimestre 2017, les estimations trimestrielles d'emploi localisées commentées dans les notes de conjoncture régionale sont réalisées en partenariat avec l'Acoss et les Urssaf (champ hors intérim) ainsi que la Dares (sur l’intérim). La synthèse de l'ensemble des éléments est assurée par l'Insee. Parallèlement aux publications régionales de l'Insee, les Urssaf publient des StatUr notamment sur les effectifs salariés. Les niveaux publiés dans ces deux publications sont différents (emploi en personnes physiques pour l'Insee contre nombre de postes pour les Urssaf) en raison des écarts de champ et de concept.

Sur le champ commun, les taux d'évolution peuvent différer légèrement sur les échelons agrégés présentés dans les notes de conjoncture et les StatUr, compte tenu d'effets de composition liés aux écarts de niveaux.

Par ailleurs, l’introduction de la Déclaration sociale nominative (DSN) en remplacement du Bordereau récapitulatif de cotisations (BRC) peut transitoirement affecter les comportements déclaratifs des entreprises. Dans la phase de montée en charge de la DSN, des adaptations sont réalisées dans la chaîne de traitement statistique des estimations d’emploi afin de tenir compte de ces changements. Ces modifications sont susceptibles de générer des révisions accrues sur les données.

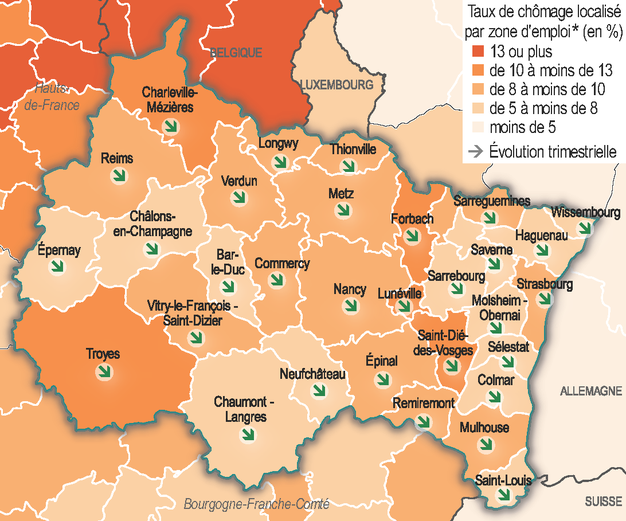

Le chômage en forte baisse, sous la barre des 9 %

Après une petite hausse au troisième trimestre, le chômage baisse très fortement au quatrième trimestre 2017 (- 0,6 point), pour atteindre 8,6 % de la population active du Grand Est, et de la France métropolitaine. Ce niveau n’avait pas été atteint depuis plus de dix ans. Sur l’année, le repli est de 1,3 point.

Ce fort recul du chômage concerne tous les départements, que ce soit l’Aube, la Moselle, les Vosges et le Haut-Rhin (- 0,9 point), ou la Haute-Marne et la Meuse (- 0,5 et - 0,6 point). Globalement, ce sont les départements qui ont les taux les plus élevés qui présentent le fléchissement le plus important : Aube, Ardennes, Vosges, Moselle avec respectivement 11,2 %, 10,4 %, 9,4 % et 8,9 %. Les disparités se réduisent ainsi entre l’Aube, où le chômage est le plus élevé, et le Bas-Rhin, où il est le plus bas. L’écart entre ces deux départements s’élève à 3,6 points, contre 4,2 points au dernier trimestre 2016.

Au niveau des zones d’emploi, la réduction du chômage est aussi générale : elle s’échelonne de 0,2 point pour la zone d’emploi de Chaumont-Langres à 1,1 point pour celle de Longwy et 1,2 point pour celle de Forbach. Sur un an, la baisse est de 1,9 point pour la zone de Charlevilles-Mézières, mais de seulement 0,6 point pour celle d’Épernay. Wissembourg caracole toujours en tête des zones d’emploi du Grand Est avec le taux de chômage le moins élevé (5,3 %), tandis que la zone de Saint-Dié-des-Vosges se trouve à l’autre extrémité de l’échelle (11,8 %). L’écart entre les deux diminue et s’établit à 6,5 points, contre 7,3 points un an auparavant.

tableauFigure 4 – Taux de chômage

| Grand Est | France hors Mayotte | |

|---|---|---|

| T1 2005 | 8 | 8,7 |

| T2 2005 | 8,2 | 8,8 |

| T3 2005 | 8,5 | 9 |

| T4 2005 | 8,6 | 9 |

| T1 2006 | 8,8 | 9,1 |

| T2 2006 | 8,7 | 8,9 |

| T3 2006 | 8,6 | 8,9 |

| T4 2006 | 8 | 8,4 |

| T1 2007 | 8 | 8,4 |

| T2 2007 | 7,7 | 8,1 |

| T3 2007 | 7,6 | 8 |

| T4 2007 | 7,2 | 7,5 |

| T1 2008 | 6,8 | 7,2 |

| T2 2008 | 7 | 7,3 |

| T3 2008 | 7,1 | 7,4 |

| T4 2008 | 7,4 | 7,7 |

| T1 2009 | 8,5 | 8,6 |

| T2 2009 | 9,2 | 9,2 |

| T3 2009 | 9,1 | 9,2 |

| T4 2009 | 9,3 | 9,5 |

| T1 2010 | 9,1 | 9,4 |

| T2 2010 | 9 | 9,3 |

| T3 2010 | 8,9 | 9,2 |

| T4 2010 | 8,8 | 9,2 |

| T1 2011 | 8,7 | 9,1 |

| T2 2011 | 8,7 | 9,1 |

| T3 2011 | 8,8 | 9,2 |

| T4 2011 | 9 | 9,3 |

| T1 2012 | 9,1 | 9,5 |

| T2 2012 | 9,4 | 9,7 |

| T3 2012 | 9,5 | 9,8 |

| T4 2012 | 9,9 | 10,1 |

| T1 2013 | 10,2 | 10,3 |

| T2 2013 | 10,3 | 10,5 |

| T3 2013 | 10,2 | 10,3 |

| T4 2013 | 9,9 | 10,1 |

| T1 2014 | 10 | 10,1 |

| T2 2014 | 10 | 10,2 |

| T3 2014 | 10,1 | 10,3 |

| T4 2014 | 10,3 | 10,5 |

| T1 2015 | 10,2 | 10,3 |

| T2 2015 | 10,3 | 10,5 |

| T3 2015 | 10,3 | 10,4 |

| T4 2015 | 10,1 | 10,2 |

| T1 2016 | 10 | 10,2 |

| T2 2016 | 9,8 | 10 |

| T3 2016 | 9,8 | 10 |

| T4 2016 | 9,9 | 10 |

| T1 2017 | 9,5 | 9,6 |

| T2 2017 | 9,3 | 9,4 |

| T3 2017 | 9,4 | 9,6 |

| T4 2017 | 8,6 | 8,9 |

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 4 – Taux de chômage

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

tableauFigure 4b – Taux de chômage localisé par zone d’emploi au 4e trimestre 2017

| Zones d’emploi du Grand Est | Taux de chômage (en %) | Évolution trimestrielle | |

|---|---|---|---|

| Code | Libellé | ||

| FR2101 | Charleville-Mézières | 10,9 | -1,0 |

| FR2102 | Troyes | 11,1 | -1,0 |

| FR2103 | Châlons-en-Champagne | 7,3 | -0,7 |

| FR2104 | Épernay | 6,7 | -0,3 |

| FR2105 | Reims | 9,1 | -0,9 |

| FR2106 | Chaumont-Langres | 6,4 | -0,2 |

| FR2107 | Vitry-le-François/Saint-Dizier | 9,8 | -0,8 |

| FR4101 | Longwy | 8,6 | -1,1 |

| FR4102 | Lunéville | 10,2 | -0,9 |

| FR4103 | Nancy | 8,3 | -0,7 |

| FR4104 | Bar-le-Duc | 7,0 | -0,7 |

| FR4105 | Commercy | 9,5 | -0,5 |

| FR4106 | Verdun | 9,4 | -1,0 |

| FR4107 | Metz | 8,6 | -0,9 |

| FR4108 | Forbach | 11,5 | -1,2 |

| FR4109 | Sarrebourg | 6,7 | -0,5 |

| FR4110 | Sarreguemines | 8,4 | -0,8 |

| FR4111 | Thionville | 8,4 | -1,0 |

| FR4112 | Épinal | 9,7 | -0,5 |

| FR4113 | Remiremont | 8,6 | -0,8 |

| FR4114 | Saint-Dié-des-Vosges | 11,8 | -0,5 |

| FR4115 | Neufchâteau | 7,9 | -0,5 |

| FR4201 | Haguenau | 6,1 | -0,7 |

| FR4202 | Molsheim-Obernai | 5,6 | -0,6 |

| FR4203 | Saverne | 6,1 | -0,3 |

| FR4204 | Sélestat | 6,6 | -0,6 |

| FR4205 | Strasbourg | 9,1 | -0,8 |

| FR4206 | Wissembourg | 5,3 | -0,3 |

| FR4207 | Colmar | 6,9 | -0,5 |

| FR4208 | Mulhouse | 9,5 | -1,0 |

| FR4209 | Saint-Louis | 6,5 | -0,7 |

- Note : données provisoires pour le quatrième trimestre 2017.

- * Zone d’emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord Ouest (CH).

- Source : Insee, taux de chômage localisés.

graphiqueFigure 4b – Taux de chômage localisé par zone d’emploi au 4e trimestre 2017

- © Les contributeurs OpenStreetMap - Insee 2018

- Note : données provisoires pour le quatrième trimestre 2017.

- * Zone d’emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord Ouest (CH).

- Source : Insee, taux de chômage localisés.

Moins de 290 000 demandeurs d’emploi de catégorie A

À la fin du quatrième trimestre 2017, le Grand Est compte 464 900 demandeurs d’emploi de catégories A, B et C, soit une baisse de 0,7 % par rapport au trimestre précédent. En revanche, en France métropolitaine, ce nombre est stable.

Dans la région, le recul touche toutes les tranches d’âges, que ce soient les jeunes et les 25-49 ans (- 2,7 %) ou les seniors (- 0,8 %). De de fait, le chômage de longue durée s’accroît mécaniquement de 2,7 % après + 2,2 % au troisième trimestre ; c’est un peu plus qu’en France métropolitaine (+ 1,8 %). Ainsi, la part du chômage de longue durée augmente à 47,2 % de l’ensemble du chômage, contre 46,0 % à l'été. Au niveau national, elle passe de 44,4 % à 45,0 %.

On dénombre 287 200 demandeurs d’emploi n’ayant exercé aucune activité au cours du mois de décembre (catégorie A), soit une baisse de 2,0 % ce trimestre, contre - 1,6 % au trimestre précédent.

Contrairement à l’été, les entrées à Pôle emploi pour licenciements (économiques et autres) diminuent à l’automne. Les démissions et les fins de mission d’intérim continuent d’augmenter. Entre le troisième et le quatrième trimestre 2017, le nombre d’offres d’emploi proposées par Pôle emploi passe de 63 100 à 66 800, soit une hausse de 6 %.

Bilan positif pour la construction en 2017

Au cours de l’année 2017, 29 600 permis de construire ont été délivrés dans la région Grand Est. Le nombre de logements autorisés progresse de 8,1 % par rapport à l’année 2016, du même ordre qu'au niveau national. Cette hausse est due principalement à la forte augmentation des permis de construire dans l‘individuel (+ 13 %). À l’échelon départemental, l’évolution du nombre de permis de construire reste disparate et varie de - 19 % dans les Ardennes à + 48 % dans le Haut-Rhin.

Comparée au cumul annuel mesuré entre octobre 2016 et septembre 2017, la tendance régionale est une nouvelle fois bien orientée, même si elle s’atténue (+ 2,4 % après + 6,2 %), alors qu’elle est en léger recul au niveau national. Les autorisations de logements ralentissent dans le Haut-Rhin après un troisième trimestre très satisfaisant (+ 8,5 % après + 24 %) ; elles reculent nettement dans la Meuse, mais ce département a un faible poids dans la région.

Durant l’année 2017, 25 600 logements ont été commencés dans le Grand Est. Ces mises en chantier sont en forte hausse, comme au niveau national (+ 17 %). Cet élan est dû majoritairement à l’augmentation des mises en chantier de logements collectifs et résidences (+ 22 %). Excepté dans la Marne (- 14 %), la tendance dans les départements est partout positive, notamment dans la Meuse (+ 43 %).

Par rapport au cumul annuel mesuré trois mois plus tôt, les ouvertures de chantier s’accroissent deux fois plus dans le Grand Est qu’en France métropolitaine (+ 5,7 % contre + 3,1 %). Elles régressent cependant dans la Marne (- 13 %) mais sont en progression dans la Meurthe-et-Moselle et la Moselle (+ 32 % et + 19 %).

Entre 2016 et 2017, dans le non-résidentiel, les surfaces autorisées à la construction augmentent de 21 % dans la région, contre 7 % au niveau national. Les surfaces commencées sont en hausse de 5 % sur un an, soit un point de moins qu’en France métropolitaine.

tableauFigure 5 – Évolution du nombre de logements autorisés à la construction

| Grand Est | France hors Mayotte | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 100 | 100,43 |

| mars 2005 | 101,93 | 101,38 |

| avril 2005 | 100,55 | 102,07 |

| mai 2005 | 101,65 | 102,62 |

| juin 2005 | 103,58 | 104,08 |

| juil. 2005 | 103,31 | 104,93 |

| août 2005 | 102,48 | 105,46 |

| sept. 2005 | 106,34 | 106,31 |

| oct. 2005 | 107,16 | 106,49 |

| nov. 2005 | 108,54 | 107,08 |

| déc. 2005 | 109,37 | 108,77 |

| janv. 2006 | 110,74 | 109,68 |

| févr. 2006 | 112,4 | 111,04 |

| mars 2006 | 113,22 | 112,85 |

| avril 2006 | 115,7 | 113,9 |

| mai 2006 | 116,25 | 115,32 |

| juin 2006 | 116,53 | 115,97 |

| juil. 2006 | 119,01 | 116,76 |

| août 2006 | 119,28 | 117,43 |

| sept. 2006 | 117,36 | 116,92 |

| oct. 2006 | 118,73 | 118,38 |

| nov. 2006 | 116,8 | 119,36 |

| déc. 2006 | 116,25 | 118,75 |

| janv. 2007 | 114,6 | 118,3 |

| févr. 2007 | 113,5 | 118,36 |

| mars 2007 | 114,05 | 118,73 |

| avril 2007 | 112,67 | 118,12 |

| mai 2007 | 113,5 | 117,82 |

| juin 2007 | 113,5 | 117,03 |

| juil. 2007 | 115,7 | 117,31 |

| août 2007 | 114,88 | 117,23 |

| sept. 2007 | 114,88 | 116,88 |

| oct. 2007 | 115,7 | 116,15 |

| nov. 2007 | 114,6 | 113,9 |

| déc. 2007 | 112,67 | 112,66 |

| janv. 2008 | 111,29 | 112,46 |

| févr. 2008 | 109,09 | 112,15 |

| mars 2008 | 107,99 | 110,59 |

| avril 2008 | 108,26 | 109,9 |

| mai 2008 | 106,61 | 108,71 |

| juin 2008 | 104,13 | 106,74 |

| juil. 2008 | 99,72 | 104,3 |

| août 2008 | 98,62 | 101,87 |

| sept. 2008 | 96,97 | 100,45 |

| oct. 2008 | 95,59 | 98,34 |

| nov. 2008 | 94,77 | 96,57 |

| déc. 2008 | 93,39 | 93,91 |

| janv. 2009 | 92,29 | 91,31 |

| févr. 2009 | 89,53 | 87,54 |

| mars 2009 | 87,6 | 84,66 |

| avril 2009 | 84,02 | 82,41 |

| mai 2009 | 80,44 | 79,65 |

| juin 2009 | 78,24 | 77,58 |

| juil. 2009 | 79,06 | 76,5 |

| août 2009 | 78,79 | 75,59 |

| sept. 2009 | 77,13 | 74,98 |

| oct. 2009 | 74,93 | 74,07 |

| nov. 2009 | 74,38 | 74,29 |

| déc. 2009 | 76,31 | 74,96 |

| janv. 2010 | 76,31 | 75,41 |

| févr. 2010 | 77,96 | 77,17 |

| mars 2010 | 78,24 | 79,65 |

| avril 2010 | 80,44 | 81,55 |

| mai 2010 | 82,92 | 83,66 |

| juin 2010 | 84,57 | 86,12 |

| juil. 2010 | 82,92 | 88,49 |

| août 2010 | 83,2 | 89,94 |

| sept. 2010 | 84,3 | 91,6 |

| oct. 2010 | 84,85 | 92,29 |

| nov. 2010 | 84,85 | 92,8 |

| déc. 2010 | 82,64 | 93,99 |

| janv. 2011 | 83,2 | 95,49 |

| févr. 2011 | 83,75 | 95,66 |

| mars 2011 | 85,95 | 95,13 |

| avril 2011 | 87,05 | 94,97 |

| mai 2011 | 89,53 | 96,47 |

| juin 2011 | 88,43 | 96,73 |

| juil. 2011 | 89,81 | 96,9 |

| août 2011 | 91,74 | 98,01 |

| sept. 2011 | 92,84 | 99,49 |

| oct. 2011 | 93,39 | 100,12 |

| nov. 2011 | 95,87 | 101,08 |

| déc. 2011 | 98,35 | 102,09 |

| janv. 2012 | 100 | 101,87 |

| févr. 2012 | 101,65 | 102,05 |

| mars 2012 | 99,72 | 101,99 |

| avril 2012 | 98,62 | 102,43 |

| mai 2012 | 95,87 | 101,1 |

| juin 2012 | 95,87 | 100,63 |

| juil. 2012 | 95,87 | 99,88 |

| août 2012 | 95,04 | 100,04 |

| sept. 2012 | 96,42 | 97,99 |

| oct. 2012 | 94,21 | 97,48 |

| nov. 2012 | 91,46 | 96,49 |

| déc. 2012 | 87,6 | 94,79 |

| janv. 2013 | 87,88 | 94,91 |

| févr. 2013 | 87,33 | 96,31 |

| mars 2013 | 88,43 | 96,61 |

| avril 2013 | 86,78 | 95,03 |

| mai 2013 | 85,67 | 93,2 |

| juin 2013 | 83,2 | 91,56 |

| juil. 2013 | 79,61 | 89,73 |

| août 2013 | 76,03 | 86,81 |

| sept. 2013 | 72,18 | 85,39 |

| oct. 2013 | 70,25 | 84,86 |

| nov. 2013 | 70,8 | 84,01 |

| déc. 2013 | 71,35 | 83,18 |

| janv. 2014 | 67,22 | 81,21 |

| févr. 2014 | 65,29 | 78,37 |

| mars 2014 | 65,84 | 77,5 |

| avril 2014 | 65,56 | 76,32 |

| mai 2014 | 67,77 | 76,34 |

| juin 2014 | 67,49 | 76,34 |

| juil. 2014 | 71,07 | 76,68 |

| août 2014 | 72,18 | 76,48 |

| sept. 2014 | 73,83 | 76,6 |

| oct. 2014 | 74,93 | 75,73 |

| nov. 2014 | 72,73 | 74,96 |

| déc. 2014 | 73 | 74,86 |

| janv. 2015 | 72,45 | 74,65 |

| févr. 2015 | 70,25 | 74,11 |

| mars 2015 | 67,77 | 73,28 |

| avril 2015 | 67,77 | 74,19 |

| mai 2015 | 63,91 | 73,72 |

| juin 2015 | 64,19 | 74,63 |

| juil. 2015 | 62,26 | 74,43 |

| août 2015 | 63,64 | 75,28 |

| sept. 2015 | 61,98 | 76,03 |

| oct. 2015 | 62,26 | 76,58 |

| nov. 2015 | 63,36 | 78,39 |

| déc. 2015 | 62,81 | 79,46 |

| janv. 2016 | 63,64 | 79,79 |

| févr. 2016 | 66,39 | 81,13 |

| mars 2016 | 64,74 | 81,37 |

| avril 2016 | 66,94 | 82,2 |

| mai 2016 | 68,87 | 83,99 |

| juin 2016 | 70,8 | 84,31 |

| juil. 2016 | 69,42 | 85,15 |

| août 2016 | 69,97 | 86,22 |

| sept. 2016 | 72,73 | 88,37 |

| oct. 2016 | 73,28 | 88,98 |

| nov. 2016 | 73,28 | 89,89 |

| déc. 2016 | 75,48 | 91,17 |

| janv. 2017 | 77,96 | 91,92 |

| févr. 2017 | 77,69 | 92,15 |

| mars 2017 | 78,51 | 94,24 |

| avril 2017 | 76,03 | 94,28 |

| mai 2017 | 75,76 | 95,21 |

| juin 2017 | 75,21 | 96,25 |

| juil. 2017 | 78,51 | 97,73 |

| août 2017 | 79,34 | 98,3 |

| sept. 2017 | 79,89 | 98,26 |

| oct. 2017 | 81,27 | 98,97 |

| nov. 2017 | 81,82 | 98,4 |

| déc. 2017 | 81,54 | 98,13 |

| janv. 2018 | 81,54 | 98,5 |

| févr. 2018 | 82,09 | 99,53 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

graphiqueFigure 5 – Évolution du nombre de logements autorisés à la construction

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

tableauFigure 6 – Évolution du nombre de logements commencés

| Grand Est | France hors Mayotte | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 98,7 | 100,43 |

| mars 2005 | 101,3 | 101,52 |

| avril 2005 | 102,28 | 102,11 |

| mai 2005 | 104,23 | 104,32 |

| juin 2005 | 104,89 | 105,2 |

| juil. 2005 | 105,54 | 105,53 |

| août 2005 | 105,86 | 106,25 |

| sept. 2005 | 107,17 | 107,79 |

| oct. 2005 | 108,47 | 108,81 |

| nov. 2005 | 108,47 | 108,88 |

| déc. 2005 | 108,47 | 110,43 |

| janv. 2006 | 106,51 | 110,69 |

| févr. 2006 | 107,82 | 111,57 |

| mars 2006 | 109,77 | 112,42 |

| avril 2006 | 112,38 | 113,49 |

| mai 2006 | 114,66 | 113,94 |

| juin 2006 | 117,26 | 115,25 |

| juil. 2006 | 119,22 | 115,68 |

| août 2006 | 118,57 | 116,22 |

| sept. 2006 | 119,22 | 115,99 |

| oct. 2006 | 120,2 | 116,82 |

| nov. 2006 | 121,82 | 117,93 |

| déc. 2006 | 121,17 | 117,32 |

| janv. 2007 | 121,5 | 117,34 |

| févr. 2007 | 121,5 | 117,27 |

| mars 2007 | 118,24 | 116,98 |

| avril 2007 | 117,92 | 116,77 |

| mai 2007 | 116,94 | 116,25 |

| juin 2007 | 116,29 | 115,82 |

| juil. 2007 | 116,29 | 117,27 |

| août 2007 | 117,92 | 116,56 |

| sept. 2007 | 115,31 | 116,41 |

| oct. 2007 | 113,68 | 117,13 |

| nov. 2007 | 111,73 | 116,44 |

| déc. 2007 | 113,03 | 116,2 |

| janv. 2008 | 113,03 | 115,84 |

| févr. 2008 | 113,68 | 115,68 |

| mars 2008 | 114,01 | 114,32 |

| avril 2008 | 112,38 | 113,02 |

| mai 2008 | 108,79 | 111,24 |

| juin 2008 | 106,51 | 109,17 |

| juil. 2008 | 104,23 | 106,32 |

| août 2008 | 101,95 | 105,58 |

| sept. 2008 | 100,98 | 103,61 |

| oct. 2008 | 101,3 | 100,31 |

| nov. 2008 | 97,72 | 97,1 |

| déc. 2008 | 93,81 | 94,8 |

| janv. 2009 | 91,53 | 91,62 |

| févr. 2009 | 87,95 | 88,29 |

| mars 2009 | 84,69 | 86,06 |

| avril 2009 | 82,74 | 84,18 |

| mai 2009 | 81,11 | 82,21 |

| juin 2009 | 79,8 | 80,81 |

| juil. 2009 | 79,8 | 80,81 |

| août 2009 | 81,43 | 80,69 |

| sept. 2009 | 82,08 | 79,43 |

| oct. 2009 | 80,13 | 78,84 |

| nov. 2009 | 81,11 | 80,14 |

| déc. 2009 | 84,04 | 82,21 |

| janv. 2010 | 84,36 | 82,33 |

| févr. 2010 | 85,34 | 82,92 |

| mars 2010 | 85,99 | 84,2 |

| avril 2010 | 85,34 | 84,82 |

| mai 2010 | 87,3 | 86,2 |

| juin 2010 | 87,62 | 87,27 |

| juil. 2010 | 89,58 | 88,03 |

| août 2010 | 87,62 | 88,81 |

| sept. 2010 | 87,3 | 91,24 |

| oct. 2010 | 88,6 | 93,94 |

| nov. 2010 | 90,88 | 96,67 |

| déc. 2010 | 92,51 | 98,29 |

| janv. 2011 | 93,49 | 99,69 |

| févr. 2011 | 93,16 | 100,62 |

| mars 2011 | 94,79 | 101,69 |

| avril 2011 | 95,44 | 102,04 |

| mai 2011 | 96,74 | 103,21 |

| juin 2011 | 95,44 | 102,02 |

| juil. 2011 | 92,51 | 101,62 |

| août 2011 | 92,51 | 101,09 |

| sept. 2011 | 90,88 | 100,55 |

| oct. 2011 | 92,83 | 99,52 |

| nov. 2011 | 93,49 | 101,09 |

| déc. 2011 | 93,81 | 102,4 |

| janv. 2012 | 93,16 | 101,9 |

| févr. 2012 | 92,51 | 101,69 |

| mars 2012 | 93,49 | 101,97 |

| avril 2012 | 91,21 | 100,45 |

| mai 2012 | 87,62 | 98,08 |

| juin 2012 | 87,95 | 98,24 |

| juil. 2012 | 87,95 | 97,7 |

| août 2012 | 87,62 | 97,08 |

| sept. 2012 | 86,32 | 95,11 |

| oct. 2012 | 83,71 | 94,51 |

| nov. 2012 | 81,43 | 90,97 |

| déc. 2012 | 81,76 | 90,93 |

| janv. 2013 | 81,11 | 90,59 |

| févr. 2013 | 82,08 | 90,88 |

| mars 2013 | 80,46 | 89,86 |

| avril 2013 | 83,06 | 90,86 |

| mai 2013 | 83,39 | 91,19 |

| juin 2013 | 82,41 | 91,07 |

| juil. 2013 | 81,11 | 90,86 |

| août 2013 | 80,13 | 90,43 |

| sept. 2013 | 81,43 | 90,45 |

| oct. 2013 | 79,15 | 89,05 |

| nov. 2013 | 77,2 | 88 |

| déc. 2013 | 74,27 | 85,27 |

| janv. 2014 | 73,29 | 84,99 |

| févr. 2014 | 71,01 | 83,44 |

| mars 2014 | 70,03 | 82,28 |

| avril 2014 | 68,08 | 81,97 |

| mai 2014 | 68,08 | 81,4 |

| juin 2014 | 69,06 | 80,69 |

| juil. 2014 | 68,4 | 80,55 |

| août 2014 | 69,06 | 80,29 |

| sept. 2014 | 68,4 | 80,07 |

| oct. 2014 | 69,71 | 79,71 |

| nov. 2014 | 70,03 | 79,79 |

| déc. 2014 | 71,66 | 79,64 |

| janv. 2015 | 72,64 | 78,95 |

| févr. 2015 | 73,94 | 79,07 |

| mars 2015 | 72,96 | 78,84 |

| avril 2015 | 71,99 | 78,1 |

| mai 2015 | 70,68 | 77,7 |

| juin 2015 | 69,71 | 78,27 |

| juil. 2015 | 70,68 | 77,77 |

| août 2015 | 71,01 | 78,12 |

| sept. 2015 | 70,03 | 78,55 |

| oct. 2015 | 71,66 | 78,84 |

| nov. 2015 | 71,01 | 79,19 |

| déc. 2015 | 69,38 | 79,93 |

| janv. 2016 | 68,73 | 80,4 |

| févr. 2016 | 68,73 | 81,09 |

| mars 2016 | 68,4 | 80,88 |

| avril 2016 | 68,4 | 81,69 |

| mai 2016 | 69,06 | 83,18 |

| juin 2016 | 68,4 | 83,52 |

| juil. 2016 | 67,75 | 84,18 |

| août 2016 | 67,43 | 84,32 |

| sept. 2016 | 69,38 | 84,8 |

| oct. 2016 | 69,38 | 85,96 |

| nov. 2016 | 70,68 | 87,01 |

| déc. 2016 | 71,34 | 87,74 |

| janv. 2017 | 71,01 | 89,26 |

| févr. 2017 | 72,31 | 90,21 |

| mars 2017 | 73,62 | 92,57 |

| avril 2017 | 74,92 | 93,87 |

| mai 2017 | 76,87 | 94,63 |

| juin 2017 | 77,52 | 95,75 |

| juil. 2017 | 79,15 | 97,15 |

| août 2017 | 80,13 | 97,91 |

| sept. 2017 | 78,83 | 98,81 |

| oct. 2017 | 79,15 | 99,38 |

| nov. 2017 | 78,83 | 99,9 |

| déc. 2017 | 83,39 | 101,59 |

| janv. 2018 | 86,32 | 101,62 |

| févr. 2018 | 84,36 | 101,5 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

graphiqueFigure 6 – Évolution du nombre de logements commencés

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

Croissance de la fréquentation touristique dans l’ensemble de la région

Au cours du quatrième trimestre 2017, la fréquentation des hébergements touristiques marchands du Grand Est progresse de 8,2 % comparée au même trimestre de l’année précédente (+ 7,7 % pour la France métropolitaine). Les résidents comme les étrangers ont plus souvent séjourné dans la région (respectivement + 8,3 % et + 7,8 %). Dans les hôtels du Grand Est, le nombre de nuitées croît de 3,8 % par rapport au quatrième trimestre 2016 (+ 5,2 % à l’échelle nationale). Les étrangers contribuent davantage à cette croissance que les résidents (+ 5,5 % contre + 3,1 %). Ainsi, les nuitées des Britanniques se redressent de 9 % alors qu’elles reculaient il y a un an, et celles des Allemands continuent d’augmenter (+ 2,4 %). Les touristes suisses et belges sont quant à eux un peu moins nombreux qu’au cours de l’automne 2016 (- 0,8 % et - 5,7 %).

La hausse de fréquentation hôtelière dans la région concerne uniquement les mois de novembre et de décembre (+ 8,0 % et + 4,8 %), les nuitées d’octobre ayant légèrement diminué, aussi bien pour les résidents que pour les étrangers. En effet, les hôtels n’ont pu bénéficier du pont de la Toussaint, le 1er novembre tombant un mercredi. Le dernier mois de l’année se distingue par une progression marquée de la clientèle étrangère comparée à décembre 2016 (+ 11 % contre + 2 % pour les résidents), dans tous les départements sauf dans le Bas-Rhin, où elle a baissé de 1,2 %.

Entre les quatrièmes trimestres 2016 et 2017, le nombre de nuitées dans les hôtels s’accroît dans toutes les grandes agglomérations de la région, particulièrement à Mulhouse et Reims (entre + 10 % et + 12 %), plus modérément à Metz, Amnéville, Troyes, Nancy (entre + 5 % et + 7 %), et beaucoup moins à Strasbourg et Colmar (moins de + 2 %). Par rapport à l’automne 2016, le vignoble champenois a également attiré 6 % de touristes en plus dans le Grand Est tandis que le massif des Vosges en a accueilli 1 % de plus.

Dans les autres hébergements touristiques collectifs – qui représentent un cinquième de la fréquentation touristique de cette période – la hausse a été très importante (+ 27 %, contre + 16 % en France métropolitaine), et provient davantage des résidents que des étrangers (+ 31 % contre + 18 %).

tableauFigure 7 – Évolution de la fréquentation dans les hôtels

| Grand Est | France | |

|---|---|---|

| T1 2011 | 3,64 | 2,5 |

| T2 2011 | 4,01 | 3,15 |

| T3 2011 | 5,16 | 3,01 |

| T4 2011 | 4,84 | 4,69 |

| T1 2012 | 1,55 | 2,25 |

| T2 2012 | -1,64 | -0,83 |

| T3 2012 | -1,37 | -0,76 |

| T4 2012 | 0,63 | 0,22 |

| T1 2013 | 2,7 | -0,37 |

| T2 2013 | 3,05 | -0,68 |

| T3 2013 | 2,66 | 0,07 |

| T4 2013 | 2,99 | -0,53 |

| T1 2014 | -2,21 | -2,91 |

| T2 2014 | -0,14 | -0,93 |

| T3 2014 | 1,21 | -1,73 |

| T4 2014 | 0,59 | -0,89 |

| T1 2015 | 1,79 | 2,37 |

| T2 2015 | 0,96 | 2,05 |

| T3 2015 | 0,06 | 3,43 |

| T4 2015 | -1,33 | -1,01 |

| T1 2016 | 4,86 | 2,01 |

| T2 2016 | -0,79 | -3,65 |

| T3 2016 | -0,54 | -4,02 |

| T4 2016 | 6,13 | 4,98 |

| T1 2017 | 1,19 | 2,61 |

| T2 2017 | 5,8 | 6,44 |

| T3 2017 | 6,54 | 5,38 |

| T4 2017 | 3,75 | 5,31 |

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

graphiqueFigure 7 – Évolution de la fréquentation dans les hôtels

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

Toujours plus de nouvelles entreprises...

Dans le Grand Est, 8 700 entreprises ont été créées au quatrième trimestre 2017, soit 600 de plus qu’au trimestre précédent (+ 7,8 % en données CVS). L’évolution est semblable au niveau national (+ 7,3 %). Les immatriculations de micro-entrepreneurs progressent fortement (+ 12 %) et les créations d’entreprises classiques rebondissent après un troisième trimestre morose (+ 5,5 % après - 0,7 %).

Par rapport au quatrième trimestre 2016, les créations d’entreprises augmentent nettement dans la région, plus qu’à l’échelle de la France (+ 19 % contre + 16 %). Le nombre de nouvelles entreprises classiques s’accroît de 17 %, soit 5 points de plus qu’au niveau national, tandis que les créations de micro-entreprises sont en hausse de 22 %, proche de la moyenne France entière (+ 23 %).

Entre les automnes 2016 et 2017, les créations reculent dans la Meuse, le Haut-Rhin et les Vosges (- 3,2 %, - 1,7 % et - 0,5 % en données brutes) et progressent dans le reste de la région. Elles varient de + 1,7 % en Meurthe-et-Moselle à + 14 % dans la Marne.

Les créations sont en augmentation dans tous les grands secteurs d’activité, et particulièrement dans les services et le secteur regroupant le commerce, les transports et l’hébergement-restauration (+ 19 % et + 28 % en données CVS). Dans le secteur des services, 53 % des créations se font sous le régime de la micro-entreprise, contre un peu moins de 40 % dans l’ensemble des secteurs.

tableauFigure 8 – Créations d'entreprises

| Grand Est hors micro-entr. | France hors micro-entr. | Grand Est y/c micro-entr. | France y/c micro-entr. | |

|---|---|---|---|---|

| T1 2009 | 100 | 100 | 100 | 100 |

| T2 2009 | 98,83 | 95,6 | 127,17 | 120,92 |

| T3 2009 | 95,65 | 92,97 | 123,42 | 117,35 |

| T4 2009 | 106,26 | 98,73 | 134,15 | 123,99 |

| T1 2010 | 94,33 | 96,42 | 136,68 | 133,42 |

| T2 2010 | 98,58 | 97,8 | 127,02 | 120,74 |

| T3 2010 | 95,58 | 97,95 | 123,29 | 117,57 |

| T4 2010 | 92,94 | 96,87 | 121,34 | 118,73 |

| T1 2011 | 92,82 | 96,15 | 110,01 | 108,32 |

| T2 2011 | 90,25 | 95,22 | 113,78 | 108,79 |

| T3 2011 | 92,86 | 96 | 112,73 | 108,67 |

| T4 2011 | 88,39 | 96,02 | 108,89 | 109,99 |

| T1 2012 | 88,86 | 91,87 | 112,2 | 111,49 |

| T2 2012 | 85,65 | 88,93 | 111,99 | 109,02 |

| T3 2012 | 85,61 | 89,4 | 109,73 | 108,4 |

| T4 2012 | 82,16 | 90,32 | 103,17 | 106,49 |

| T1 2013 | 100,29 | 97,17 | 112,73 | 107,6 |

| T2 2013 | 98,46 | 98,1 | 108,48 | 106,7 |

| T3 2013 | 102,44 | 98,5 | 108,18 | 105,71 |

| T4 2013 | 108,21 | 100,83 | 110,16 | 108,35 |

| T1 2014 | 102,25 | 100,54 | 107,76 | 109,35 |

| T2 2014 | 100,93 | 100,02 | 111,84 | 108,39 |

| T3 2014 | 97,39 | 98,71 | 106,18 | 110,2 |

| T4 2014 | 101,08 | 100,34 | 109,09 | 110,42 |

| T1 2015 | 104,86 | 107,52 | 94,32 | 103,94 |

| T2 2015 | 109,38 | 111,93 | 93,07 | 103,19 |

| T3 2015 | 112,37 | 114,56 | 93,01 | 104,24 |

| T4 2015 | 115,54 | 116,77 | 93,9 | 105,67 |

| T1 2016 | 116,62 | 118,9 | 97,42 | 108,09 |

| T2 2016 | 121,51 | 124,05 | 100,6 | 112,66 |

| T3 2016 | 123,31 | 125,85 | 99,8 | 109,03 |

| T4 2016 | 113,51 | 123,12 | 92,28 | 108,6 |

| T1 2017 | 126,34 | 126,1 | 99,53 | 113,63 |

| T2 2017 | 126,56 | 126,82 | 98,47 | 112,4 |

| T3 2017 | 125,73 | 131,08 | 101,63 | 117,72 |

| T4 2017 | 132,6 | 137,89 | 109,59 | 126,35 |

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 8 – Créations d'entreprises

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

… et moins de défaillances

Au quatrième trimestre 2017, 4 150 entreprises ont été placées en redressement ou en liquidation judiciaire, soit un recul de 6,5 % sur l’année 2017 comparée à 2016. La tendance est similaire en France métropolitaine. Le nombre de défaillances diminue dans la plupart des départements sauf dans la Marne (+ 2 %). Les baisses sont comprises entre - 0,3 % dans le Bas-Rhin et - 18 % dans la Meuse, où le nombre d’entreprises défaillantes est le plus faible. Les secteurs des services aux particuliers et de l’industrie sont les plus touchés (+ 8 % et + 3 %), au contraire de la construction et du commerce qui confirment leur bonne tenue (- 15 % et - 14 %).

tableauFigure 9 – Défaillances d'entreprises

| Grand Est | France | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 99,53 | 100,59 |

| mars 2005 | 100,5 | 100,6 |

| avril 2005 | 101,36 | 101,33 |

| mai 2005 | 102,41 | 102,16 |

| juin 2005 | 102,41 | 102,53 |

| juil. 2005 | 102,05 | 102,3 |

| août 2005 | 101,99 | 102,17 |

| sept. 2005 | 101,5 | 102,48 |

| oct. 2005 | 100,5 | 102,14 |

| nov. 2005 | 100,42 | 102,11 |

| déc. 2005 | 99,94 | 101,83 |

| janv. 2006 | 99,45 | 100,95 |

| févr. 2006 | 99 | 99,86 |

| mars 2006 | 97,06 | 99,39 |

| avril 2006 | 96,65 | 98,16 |

| mai 2006 | 97,4 | 97,43 |

| juin 2006 | 96,15 | 96,97 |

| juil. 2006 | 94,88 | 97,01 |

| août 2006 | 95,87 | 97,22 |

| sept. 2006 | 96,29 | 97,14 |

| oct. 2006 | 97,56 | 97,61 |

| nov. 2006 | 99,31 | 98,2 |

| déc. 2006 | 100,3 | 98,87 |

| janv. 2007 | 101,33 | 99,75 |

| févr. 2007 | 103,16 | 101,11 |

| mars 2007 | 103,88 | 101,96 |

| avril 2007 | 104,46 | 102,72 |

| mai 2007 | 103,93 | 103,25 |

| juin 2007 | 104,04 | 104,08 |

| juil. 2007 | 104,6 | 105,21 |

| août 2007 | 103,8 | 105,13 |

| sept. 2007 | 104,74 | 105,22 |

| oct. 2007 | 106,4 | 106,12 |

| nov. 2007 | 105,73 | 105,93 |

| déc. 2007 | 105,24 | 105,94 |

| janv. 2008 | 105,1 | 105,97 |

| févr. 2008 | 104,24 | 106,48 |

| mars 2008 | 104,35 | 106,03 |

| avril 2008 | 106,29 | 107,52 |

| mai 2008 | 106,68 | 107,26 |

| juin 2008 | 108,89 | 107,25 |

| juil. 2008 | 109,67 | 107,81 |

| août 2008 | 110,44 | 108,09 |

| sept. 2008 | 112,19 | 109,67 |

| oct. 2008 | 112,33 | 111,04 |

| nov. 2008 | 112,66 | 112,33 |

| déc. 2008 | 115,32 | 114,64 |

| janv. 2009 | 116,4 | 116,3 |

| févr. 2009 | 120,28 | 117,95 |

| mars 2009 | 125,07 | 121,53 |

| avril 2009 | 125,21 | 123,15 |

| mai 2009 | 127,48 | 124,98 |

| juin 2009 | 128,28 | 126,76 |

| juil. 2009 | 129,89 | 128,18 |

| août 2009 | 130,3 | 129,14 |

| sept. 2009 | 131,41 | 130,71 |

| oct. 2009 | 131,41 | 130,34 |

| nov. 2009 | 132,94 | 130,8 |

| déc. 2009 | 132,6 | 130,41 |

| janv. 2010 | 132,22 | 130,52 |

| févr. 2010 | 129,7 | 130,44 |

| mars 2010 | 129,97 | 130,49 |

| avril 2010 | 129,53 | 129,15 |

| mai 2010 | 129,22 | 129,05 |

| juin 2010 | 131,05 | 129,08 |

| juil. 2010 | 130,47 | 128,18 |

| août 2010 | 131,94 | 128,28 |

| sept. 2010 | 130,28 | 127,04 |

| oct. 2010 | 129,89 | 126,12 |

| nov. 2010 | 129,86 | 125,56 |

| déc. 2010 | 128,34 | 124,48 |

| janv. 2011 | 130 | 124,54 |

| févr. 2011 | 130,22 | 124,5 |

| mars 2011 | 126,81 | 123,68 |

| avril 2011 | 125,43 | 123,19 |

| mai 2011 | 128,48 | 124,85 |

| juin 2011 | 125,01 | 123,58 |

| juil. 2011 | 125,79 | 122,82 |

| août 2011 | 125,26 | 122,9 |

| sept. 2011 | 124,54 | 122,43 |

| oct. 2011 | 124,46 | 122,6 |

| nov. 2011 | 123,99 | 122,97 |

| déc. 2011 | 123,3 | 122,75 |

| janv. 2012 | 123,71 | 123,72 |

| févr. 2012 | 124,16 | 123,76 |

| mars 2012 | 124,43 | 122,84 |

| avril 2012 | 126,79 | 123,17 |

| mai 2012 | 121,86 | 121,46 |

| juin 2012 | 122,8 | 121,55 |

| juil. 2012 | 123,77 | 123,24 |

| août 2012 | 122,47 | 123,03 |

| sept. 2012 | 122,83 | 122,46 |

| oct. 2012 | 124,27 | 124,46 |

| nov. 2012 | 125,4 | 124,65 |

| déc. 2012 | 127,92 | 126,06 |

| janv. 2013 | 128,01 | 125,77 |

| févr. 2013 | 127,67 | 125,53 |

| mars 2013 | 128,37 | 125,29 |

| avril 2013 | 127,84 | 126,67 |

| mai 2013 | 128,81 | 126,99 |

| juin 2013 | 128,48 | 127,43 |

| juil. 2013 | 129,2 | 128,36 |

| août 2013 | 129,11 | 128,23 |

| sept. 2013 | 129,78 | 129,24 |

| oct. 2013 | 129,03 | 129,16 |

| nov. 2013 | 127,59 | 128,95 |

| déc. 2013 | 127,7 | 129,02 |

| janv. 2014 | 127,4 | 129,24 |

| févr. 2014 | 130,22 | 130,45 |

| mars 2014 | 129,5 | 130,42 |

| avril 2014 | 130,33 | 130,65 |

| mai 2014 | 130,42 | 130,12 |

| juin 2014 | 131 | 130,33 |

| juil. 2014 | 130,78 | 130,33 |

| août 2014 | 130,47 | 130,34 |

| sept. 2014 | 132,58 | 130,7 |

| oct. 2014 | 133,3 | 130,45 |

| nov. 2014 | 134,6 | 130,54 |

| déc. 2014 | 134,49 | 128,75 |

| janv. 2015 | 134,71 | 129,36 |

| févr. 2015 | 134,71 | 129,16 |

| mars 2015 | 135,82 | 131,49 |

| avril 2015 | 135,87 | 131,6 |

| mai 2015 | 132,58 | 128,88 |

| juin 2015 | 135,01 | 130,69 |

| juil. 2015 | 134,29 | 130,11 |

| août 2015 | 134,52 | 129,6 |

| sept. 2015 | 132,41 | 129,81 |

| oct. 2015 | 129,97 | 128,05 |

| nov. 2015 | 130,66 | 128,4 |

| déc. 2015 | 130,64 | 130,01 |

| janv. 2016 | 130,11 | 128,46 |

| févr. 2016 | 128,95 | 127,66 |

| mars 2016 | 128,31 | 126 |

| avril 2016 | 128,7 | 124,69 |

| mai 2016 | 133,38 | 127,73 |

| juin 2016 | 130,78 | 125,96 |

| juil. 2016 | 128,61 | 123,94 |

| août 2016 | 128,5 | 123,78 |

| sept. 2016 | 127,62 | 122,49 |

| oct. 2016 | 128,09 | 122,12 |

| nov. 2016 | 126,2 | 121,56 |

| déc. 2016 | 122,91 | 119,56 |

| janv. 2017 | 123,35 | 119,27 |

| févr. 2017 | 120,97 | 118,13 |

| mars 2017 | 121,55 | 117,91 |

| avril 2017 | 119,42 | 116,37 |

| mai 2017 | 119,45 | 116,4 |

| juin 2017 | 117,23 | 115,07 |

| juil. 2017 | 117,53 | 114,84 |

| août 2017 | 117,67 | 114,91 |

| sept. 2017 | 116,79 | 113,58 |

| oct. 2017 | 117,34 | 113,15 |

| nov. 2017 | 114,43 | 112,38 |

| déc. 2017 | 114,93 | 112,6 |

| janv. 2018 | 110,97 | 111,16 |

- Notes : données mensuelles brutes au 20 mars 2018, en date de jugement.

- Chaque point représente l'évolution du cumul des douze derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : Fiben, Banque de France.

graphiqueFigure 9 – Défaillances d'entreprises

- Notes : données mensuelles brutes au 20 mars 2018, en date de jugement.

- Chaque point représente l'évolution du cumul des douze derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : Fiben, Banque de France.

Des signaux positifs pour les exportations vers la zone euro en cette fin d‘année

Les exportations du Grand Est se montent à 16,3 milliards d’euros au quatrième trimestre 2017. Avec + 9 % de hausse et trois trimestres précédents déjà positifs, la tendance favorable se confirme. Établie à 9 % également ce trimestre, l’amélioration des ventes vers la zone euro conclue une année en dents de scie.

Les ventes à destination de notre principal partenaire, l’Allemagne, rebondissent à 4,1 milliards d’euros, soit un quart de l’ensemble (+ 7 % après - 2 % au trimestre précédent). En direction du Royaume-Uni, le redressement est aussi notable (+ 4 % après - 1 %). L’embellie est toujours d’actualité vers l'Italie et l'Espagne, et ce, malgré l’incertitude générée par le référendum d’indépendance de la Catalogne (respectivement + 18 % après + 6 % et + 11 % après + 7 %). Enfin la Belgique, les Pays-Bas et les États-Unis continuent de gagner en dynamisme (+ 7 %, + 8 % et + 13 %).

Que ce soit les produits de la construction automobile ou les équipements pour automobiles, leurs exportations sont importantes (+ 36 % et + 24 %) et pourraient offrir des perspectives intéressantes pour 2018. Les ventes de produits pharmaceutiques, au deuxième rang des exportations de la région, retrouvent de l’allant après un été très défavorable (+ 1 % après - 23 %). Les ventes de boissons et de machines et équipements d’usage général demeurent stables (+ 0,8 % et + 0,4 %). Après trois bons trimestres en 2017, les ventes de produits chimiques de base sont atones (- 0,7 % après + 6 % cet été). Enfin les exportations de matériel électrique et de produits sidérurgiques progressent encore (+ 7 % et + 8 %).

tableauFigure 10 – Exportations du Grand Est

| Trimestre | Exportations |

|---|---|

| T4 2014 | 14,868 |

| T1 2015 | 15,120 |

| T2 2015 | 15,255 |

| T3 2015 | 14,640 |

| T4 2015 | 15,240 |

| T1 2016 | 14,968 |

| T2 2016 | 15,614 |

| T3 2016 | 14,385 |

| T4 2016 | 14,967 |

| T1 2017 | 15,545 |

| T2 2017 | 15,796 |

| T3 2017 | 14,806 |

| T4 2017 | 16,312 |

- Note : données CAF-FAB hors matériel militaire, valeurs brutes de collecte.

- Source : Douanes.

graphiqueFigure 10 – Exportations du Grand Est

- Note : données CAF-FAB hors matériel militaire, valeurs brutes de collecte.

- Source : Douanes.

Les données des exportations étant révisées tous les mois, il est possible que les évolutions précoces des trimestres passés ne coïncident plus avec celles présentées ci-dessus.

Croissance solide chez nos voisins, mitigée au Luxembourg

En Allemagne, au quatrième trimestre 2017, le produit intérieur brut (PIB) poursuit sa croissance constante et vigoureuse de 0,6 %. Elle est essentiellement soutenue par le commerce extérieur mais aussi par les dépenses publiques et les investissements (+ 0,5 % et + 0,7 %), alors que la consommation des ménages stagne. En effet, les exportations bondissent de 2,7 % et le commerce extérieur contribue ainsi à hauteur de 0,5 point à la croissance. L'emploi progresse de 0,5 % par rapport au troisième trimestre 2017 et de 1,5 % par rapport au quatrième trimestre 2016, pour atteindre 44,7 millions. Le nombre de demandeurs d'emploi continue de diminuer pour la cinquième année consécutive. En décembre 2017, 1,58 million de personnes sont au chômage au sens du BIT (- 1,9 % en un trimestre et - 6 % en une année), et concerne 3,5 % de la population active fin décembre 2017, comme un an auparavant. L’activité du Bade-Wurtemberg progresse à nouveau à un rythme soutenu : + 0,6 % au quatrième trimestre (après + 0,5 % au troisième et + 1,2 % au deuxième), portée par la demande extérieure adressée au secteur manufacturier. Ainsi, ce dernier réalise un chiffre d’affaires en nette hausse sur un an (+ 4,6 %) et principalement dans les biens intermédiaires et dans les biens d’équipement (+ 8,6 % et + 3,2 %). 197 900 demandeurs d’emploi sont enregistrés au quatrième trimestre 2017, soit un recul de 8,5 % comparé au même trimestre de 2016. La Rhénanie-Palatinat profite également d’un environnement économique mondial favorable. Sa croissance de + 0,2 % est portée par le dynamisme de l’industrie. L’emploi progresse au même rythme qu’au trimestre précédent (+ 1,1 % sur un an). En décembre, le taux de chômage recule dans les trois Länder pour s’établir à 3,2 % dans le Bade-Wurtemberg, à 4,5 % en Rhénanie-Palatinat et à 6,2 % en Sarre (respectivement - 0,4 point, - 0,4 point et - 0,5 point sur un an).

En Suisse, l'activité continue de progresser au quatrième trimestre 2017 de 0,6 % (après + 0,7 % et + 0,5 % au cours des deux trimestres précédents), grâce au dynamisme de l’industrie manufacturière et à la demande intérieure. En revanche, les exportations et les investissements en biens d’équipement ont ralenti la croissance (respectivement - 1,4 % et - 1,3 %). Plus de 5 millions de personnes occupent un emploi, soit + 0,6 % par rapport au dernier trimestre 2016. La demande d'emploi est en baisse de 0,9 % en un an et concerne en moyenne 222 000 personnes sur le dernier trimestre, avec un taux de chômage BIT de 4,5 %. Près de 32 200 frontaliers (non compris ceux ayant la nationalité suisse) résident en Alsace et travaillent en Suisse. Par rapport au quatrième trimestre 2016, leur nombre augmente de 1,5 %. En Suisse du Nord-Ouest le nombre de personnes en emploi augmente également de 0,7 %. Le nombre de chômeurs recule de 31 % en un an. Le taux de chômage au sens du BIT passe ainsi de 5,3 % à 3,7 %.

Au Luxembourg, l’activité décroche au dernier trimestre 2017. Le PIB recule de 0,1 % après le rebond de 1,8 % au troisième trimestre et 0,9 % au deuxième, mais sur une année, l’évolution est nettement positive (+ 1,6 %). La formation brute de capital fixe ainsi que les exportations se replient (- 1,0 % et - 0,4 %). Malgré ce contexte, la croissance de l'emploi se poursuit et concerne près de 440 000 personnes (+ 1,0 % entre septembre et décembre 2017). L’emploi salarié progresse également (+ 1,1 % à l’automne 2017 et + 3,6 % sur un an), combiné à une hausse du nombre de frontaliers (+ 1,4 % en trois mois et + 4,3 % en douze mois, soit 187 200 personnes). Plus de la moitié d’entre eux provient de France (52 %) et la progression est supérieure à celle de l’emploi total (+ 1,7 % en trois mois et + 5,3 % en un an). Fin 2017, 17 300 personnes sont inscrites à l'Agence pour le développement de l'emploi (Adem). Le nombre de demandeurs d'emploi a nettement baissé sur un an (- 4,6 %). Le chômage au sens du BIT recule de 0,4 point et concerne 5,8 % de la population active luxembourgeoise.

En Belgique, la croissance s’est renforcée au quatrième trimestre 2017. Le PIB est en hausse de 0,5 % (après 0,2 % et 0,5 % pour les deux trimestres précédents) grâce à la demande intérieure et aux exportations en hausse (+ 0,3 % et + 2,0 %). L'emploi suit la même dynamique et progresse de 0,3 % sur un trimestre et de 1,3 % sur une année, soit 62 700 personnes de plus. Le nombre de demandeurs d’emploi BIT diminue de 6,2 % en un an, pour s'établir à 331 000 personnes en décembre 2017. Le chômage au sens du BIT concerne 6,6 % de la population active résidant en Belgique, contre 7,0 % un an auparavant. En Wallonie, il passe de 14,4 % en décembre 2016 à 13,4 % en décembre 2017.

Contexte national : investissement tonique, consommation en demi-teinte

En France, l’activité économique est restée dynamique au quatrième trimestre 2017 (+ 0,7 % après + 0,5 %), portée notamment par la vivacité de l’investissement privé et de fortes exportations. Dans un contexte de niveau élevé et toujours croissant d’utilisation des capacités de production, l’investissement des entreprises a en particulier progressé de + 1,6 % au dernier trimestre. Sur l’ensemble de l’année 2017, l’activité a crû de + 2,0 %, rythme le plus dynamique depuis 2011.

Début 2018, le climat des affaires reste à un niveau élevé, malgré un léger repli. Le PIB croîtrait à un rythme soutenu, mais un peu moins rapide (+ 0,4 % pour chacun des deux premiers trimestres), la production manufacturière freinant notamment au premier trimestre. L’emploi marchand progresserait solidement ; le taux de chômage, après sa très forte baisse au quatrième trimestre, resterait inchangé mi-2018. La consommation des ménages continuerait de progresser modérément alors que l’investissement en logement ralentirait franchement dans le sillage des permis de construire. À l’inverse, l’investissement des entreprises resterait tonique en réponse aux tensions sur l’appareil productif.

Contexte international : d’ici mi-2018, l’activité resterait dynamique en zone euro et accélérerait aux États-Unis

Fin 2017, l’activité a continué d’augmenter vivement dans la zone euro, a résisté au Japon et au Royaume-Uni mais à l’inverse, a été moins dynamique qu’au troisième trimestre aux États-Unis. Le commerce mondial a rebondi en 2017, retrouvant un rythme inédit depuis le début des années 2000. Porté entre autres par les importations américaines, il serait encore solide en 2018.

Le chômage a retrouvé son niveau d’avant crise en zone euro et s’établit au plus bas depuis 2000 dans les économies anglo-saxonnes. D’ici la mi-2018, l’inflation augmenterait modérément en zone euro et s’élèverait plus franchement aux États-Unis. L’activité américaine rebondirait d’ici le printemps, sous l’effet notamment des allègements d’impôts sur les ménages et les entreprises et de la relance budgétaire. En zone euro, l’activité garderait une cadence soutenue mais à un rythme un peu moins rapide que fin 2017, notamment en France et en Allemagne.

Pour en savoir plus

« Investissement tonique, consommation en demi-teinte », Note de conjoncture, Insee, mars 2018.

Tableau de bord Conjoncture : Grand Est, Insee.fr, avril 2018.

« L’emploi maintient la cadence dans un contexte économique positif », Insee Conjoncture Grand Est n° 11, janvier 2018.