24 avril 2018

2018- n° 102En avril 2018, les industriels sont moins optimistes qu'en début d'année sur les perspectives

de demande et d'exportations Enquête trimestrielle de conjoncture dans l'industrie - avril 2018

24 avril 2018

2018- n° 102En avril 2018, les industriels sont moins optimistes qu'en début d'année sur les perspectives

de demande et d'exportations Enquête trimestrielle de conjoncture dans l'industrie - avril 2018

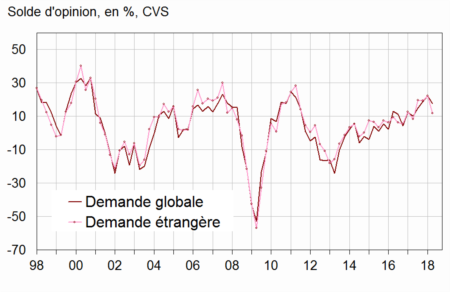

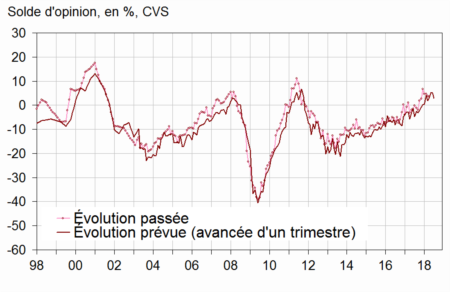

Les soldes d'opinion des industriels sur l'évolution de la demande globale et étrangère au cours des trois derniers mois baissent nettement par rapport à janvier ; ils avaient alors atteint leur plus haut niveau depuis avril 2011. Les chefs d'entreprise sont également moins optimistes sur la demande globale et étrangère prévue pour les trois prochains mois : les soldes associés fléchissent après avoir atteint en janvier leur plus haut niveau depuis octobre 2000 pour la demande globale et avril 2000 pour la demande étrangère. Les quatre soldes restent toutefois très supérieurs à leur moyenne de long terme.

Une demande jugée moins favorable

Les soldes d'opinion des industriels sur l'évolution de la demande globale et étrangère au cours des trois derniers mois baissent nettement par rapport à janvier ; ils avaient alors atteint leur plus haut niveau depuis avril 2011. Les chefs d'entreprise sont également moins optimistes sur la demande globale et étrangère prévue pour les trois prochains mois : les soldes associés fléchissent après avoir atteint en janvier leur plus haut niveau depuis octobre 2000 pour la demande globale et avril 2000 pour la demande étrangère. Les quatre soldes restent toutefois très supérieurs à leur moyenne de long terme.

graphiqueGraphique 1 – Opinion sur l'évolution passée de la demande

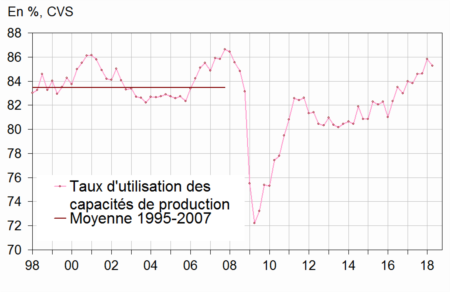

Légère diminution des tensions sur l'appareil de production

En avril 2018, les industriels signalent solliciter légèrement moins leurs machines et équipements. Le taux d'utilisation des capacités de production s'établit à 85,3 %, en baisse de 0,5 point par rapport à janvier 2018 où il avait atteint son plus haut niveau depuis dix ans.

Moins d'industriels estiment qu'ils ne pourraient pas produire davantage s'ils recevaient plus de commandes : les goulots de production se desserrent après avoir augmenté continûment depuis fin 2016 et atteint en janvier 2018 un niveau proche de celui d'octobre 2000. La proportion d'entreprises confrontées à des difficultés d'offre uniquement est stable en avril, après avoir atteint en octobre un pic depuis avril 2001. La part des entreprises signalant uniquement des difficultés de demande se redresse un peu mais reste bien au-dessous de sa moyenne de longue période.

graphiqueGraphique 2 – Taux d'utilisation des capacités de production

tableauTableau 1 – Opinion des industriels : demandes et facteurs de production

| Industrie manufacturière | Moy.* | Juil. 17 | Oct. 17 | Jan. 18 | Avril 18 |

|---|---|---|---|---|---|

| Demande globale | |||||

| Évolution passée | 0 | 15 | 19 | 22 | 17 |

| Évolution prévue | 2 | 11 | 18 | 18 | 13 |

| Demande étrangère | |||||

| Évolution passée | 2 | 20 | 19 | 22 | 12 |

| Évolution prévue | 4 | 12 | 23 | 18 | 12 |

| Facteurs de production | |||||

| Goulots de production (en %) | 22 | 30 | 32 | 36 | 30 |

| Jugement sur les capacités de production | 14 | 2 | –2 | –3 | –3 |

| Taux d'utilisation des capacités de production (en %) | 82,9 | 84,6 | 84,6 | 85,8 | 85,3 |

| Difficultés d'offre et de demande (en %) | |||||

| Difficultés d'offre et de demande | 8 | 9 | 9 | 9 | 8 |

| Difficultés d'offre seulement | 20 | 22 | 33 | 30 | 30 |

| Difficultés de demande seulement | 43 | 31 | 27 | 25 | 27 |

- * : Moyenne de longue période depuis 1976, sauf pour les questions sur les difficultés d'offre et de demande (depuis 1991).

- Les résultats de la dernière enquête sont provisoires

- Source : Insee - enquête trimestrielle de conjoncture dans l'industrie

Les soldes sur l'évolution des effectifs restent bien au-dessus de leur moyenne

En avril 2018, les industriels sont un peu moins nombreux qu'en janvier à signaler une augmentation plutôt qu'une baisse de leurs effectifs au cours des trois derniers mois. Ils sont aussi nombreux à envisager une augmentation plutôt qu'une baisse au cours des trois prochains mois. Après avoir atteint en janvier leur plus haut niveau depuis juillet 2011, les deux soldes correspondants restent nettement au-dessus de leur moyenne de longue période.

La part des industriels éprouvant des difficultés de recrutement, déjà importante, augmente un peu (42 % en avril 2018 contre 27 % début 2017).

graphiqueGraphique 3 – Les effectifs de l'industrie manufacturière

Légère hausse des prix de vente

Selon les industriels, les prix de vente ont continué d'augmenter, mais moins rapidement qu'au quatrième trimestre 2017 (+0,3 % après +0,8 %). Les chefs d'entreprises anticipent une faible hausse au deuxième trimestre (+0,1 %).

Seuls 10 % des industriels rencontrent des difficultés de trésorerie, un niveau quasi stable depuis avril 2017, inférieur à la moyenne sur longue période (14 %).

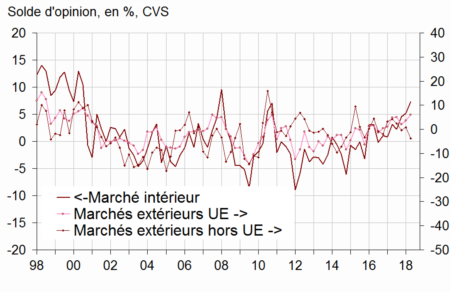

Les perspectives générales d'exportation se dégradent

Les industriels sont moins optimistes sur les perspectives générales d'exportation : après avoir atteint en janvier son plus haut niveau depuis octobre 2000, le solde associé fléchit en avril. L'opinion des industriels quant à leur position compétitive continue de s'améliorer pour le marché national et celui de l'Union européenne. En revanche, elle se dégrade pour le marché hors Union européenne et le solde correspondant passe au-dessous de sa moyenne de long terme.

graphiqueGraphique 4 – Position de compétitivité

tableauTableau 2 – Opinion des industriels : emploi, compétitivité, trésorerie et prix de vente

| Industrie manufacturière | Moy.* | Juil. 17 | Oct. 17 | Jan. 18 | Avril 18 |

|---|---|---|---|---|---|

| Effectifs | |||||

| Évolution passée | –11 | 0 | 2 | 5 | 4 |

| Évolution prévue | –13 | –2 | 0 | 3 | 3 |

| Difficultés de recrutement (en %) | 29 | 40 | 42 | 41 | 42 |

| Prix de vente et trésorerie | |||||

| Évolution passée des prix de vente (en %) | 0,1 | 0,2 | 0,7 | 0,8 | 0,3 |

| Évolution prévue des prix de vente (en %) | 0,2 | 0,2 | 0,2 | 0,3 | 0,1 |

| Difficultés de trésorerie (en %) | 14 | 10 | 10 | 10 | 10 |

| Compétitivité | |||||

| Sur le marché national | 1 | 2 | 5 | 5 | 7 |

| Sur le marché de l'Union européenne | –1 | 5 | 2 | 4 | 6 |

| Sur le marché hors de l'Union européenne | –2 | 2 | 0 | 1 | –4 |

| Perspectives générales d'exportation | –9 | 13 | 19 | 22 | 16 |

- * : Moyenne de longue période depuis 1991 sauf pour l'évolution des effectifs (depuis 1976) et pour la compétitivité par marché (depuis 1997).

- Les résultats de la dernière enquête sont provisoires.

- Pour les prix de vente, une question quantitative est posée.

- Source : Insee - enquête trimestrielle de conjoncture dans l'industrie

Pour en savoir plus

Agenda et règles de diffusion des indicateurs

Séries chronologiques : Enquête de conjoncture dans l'industrie