La filière aéronautique et spatiale dans le Grand Sud-Ouest - Un emploi industriel

sur cinq en 2016

La filière aéronautique et spatiale dans le Grand Sud-Ouest - Un emploi industriel

sur cinq en 2016

La filière aéronautique et spatiale est un moteur économique majeur des deux régions Nouvelle-Aquitaine et Occitanie : elle rassemble 1 900 entreprises qui emploient 146 000 salariés fin 2016. Ceux-ci représentent 6 % de l’emploi salarié marchand non agricole et jusqu’à 20 % de l’emploi industriel des deux régions. L’emploi dans les entreprises de la filière est très dynamique en 2016. Avec deux salariés sur trois, les activités industrielles sont largement dominantes, en lien avec la présence des grands donneurs d’ordre, maîtres d’œuvre et motoristes. La chaîne d’approvisionnement tertiaire fournit aussi de nombreux emplois, en particulier dans les services informatiques, d’ingénierie ou encore scientifiques et techniques.

La filière est fortement concentrée, en Occitanie autour de Toulouse et en Nouvelle-Aquitaine autour de Bordeaux. Mais une large part du territoire profite de façon plus diffuse de l’activité de la filière aérospatiale.

La filière aéronautique et spatiale occupe une place importante dans l’économie du Grand Sud-Ouest constitué des régions Nouvelle-Aquitaine et Occitanie. Fin 2016, 1 900 entreprises concourent à la construction finale d’aéronefs, d’astronefs ou de leurs moteurs, 800 en Nouvelle-Aquitaine et 1 100 en Occitanie (figure 1). Ces entreprises emploient 146 000 salariés, soit 6 % des salariés de l’ensemble des secteurs marchands non agricoles du Grand Sud-Ouest. Les deux tiers d’entre eux travaillent en Occitanie et représentent 9 % des salariés du secteur privé hors agriculture de cette région. En Nouvelle-Aquitaine, la part des salariés de la filière aérospatiale dans l’ensemble des secteurs marchands non agricoles est deux fois plus faible.

tableauFigure 1 – Dynamisme de l’emploi industriel au sein de la filière aéronautique et spatialeNombre d’entreprises et effectifs salariés par secteur de la filière aérospatiale dans le Grand Sud-Ouest au 31 décembre 2016

| Secteurs | Nombre d'entreprises | Effectif salarié total | Effectif salarié dédié à l'aéronautique et au spatial | Évolution 2016/2015*de l’effectif salarié total (%) |

|---|---|---|---|---|

| Industrie | 1 007 | 96 177 | 83 955 | + 2,7 |

| Construction aéronautique et spatiale | 95 | 52 192 | 51 671 | + 2,4 |

| Métallurgie | 537 | 19 201 | 14 477 | + 3,5 |

| Fabrication d'équipements électriques, électroniques, informatiques et de machines | 191 | 14 292 | 10 021 | + 1,9 |

| Réparation et installation (maintenance) | 122 | 6 641 | 6 244 | + 4,6 |

| Fabrication d'autres produits industriels | 62 | 3 851 | 1 542 | + 3,4 |

| Services spécialisés | 769 | 47 409 | 34 032 | + 1,6 |

| Ingénierie et activités scientifiques et techniques | 493 | 31 375 | 23 498 | + 1,0 |

| Activités informatiques | 276 | 16 034 | 10 534 | + 2,8 |

| Commerce, logistique et soutien | 83 | 2 872 | 1 762 | + 1,3 |

| Filière aéronautique et spatiale dans le Grand Sud-Ouest | 1 859 | 146 458 | 119 749 | + 2,3 |

| dont chaîne d’approvisionnement | 1 841 | 103 429 | 76 720 | + 2,6 |

| Nouvelle-Aquitaine | 758 | 44 500 | 34 200 | + 2,5 |

| Occitanie | 1 101 | 101 958 | 85 549 | + 2,3 |

- * Évolution calculée à partir de l'enquête 2017, les entreprises fournissant leurs effectifs sur deux années consécutives, 2015 et 2016

- Champ : filière aéronautique et spatiale dans le Grand Sud-Ouest

- Sources : Insee, enquête filière aéronautique et spatiale 2017 et estimations trimestrielles d'emploi

Les entreprises têtes de filière (constructeurs, maîtres d’œuvre et motoristes) sont peu nombreuses (moins d’une vingtaine) mais de très grande taille : elles emploient à elles seules 43 000 salariés. Les autres unités de la filière ont majoritairement une fonction de sous-traitance. Ainsi, les sous-traitants représentent près d’une entreprise sur deux et emploient 38 000 salariés. Ceux de la fabrication industrielle sont prépondérants par rapport aux sous-traitants d’études. Viennent ensuite les fournisseurs (9 300), en particulier d’outils matériels ou logiciels, puis les prestataires de services (certification, logistique, etc.) qui comptent 8 000 salariés. Les sociétés d’ingénierie et de conseil en technologie moins nombreuses, emploient 20 900 salariés.

Une filière avant tout industrielle

Avec deux salariés sur trois, les activités industrielles sont largement dominantes dans la filière aéronautique et spatiale du Grand Sud-Ouest (figure 1). Elles concentrent 84 % des effectifs salariés en Nouvelle-Aquitaine et 54 % en Occitanie où la filière comprend aussi une forte composante tertiaire.

Les principaux secteurs industriels employeurs sont, sans surprise, la construction aéronautique et spatiale (36 % des salariés de la filière), la métallurgie (13 %) et la fabrication d’équipements électriques, électroniques, informatiques et de machines (10 %). La métallurgie mobilise à elle seule plus de 500 entreprises, le plus souvent de petite taille.

Au total, la filière représente 20 % de l’emploi industriel du Grand Sud-Ouest. Cette part est de 27 % en Occitanie, quasiment deux fois plus qu’en Nouvelle-Aquitaine.

Au sein du secteur tertiaire, les services informatiques, d’ingénierie ou encore scientifiques et techniques sont particulièrement développés : ils concentrent 32 % des salariés de la filière. Ainsi, 500 sociétés d’ingénierie ou spécialisées dans des activités scientifiques et techniques emploient 27 000 salariés en Occitanie et 5 000 en Nouvelle-Aquitaine, soit 21 % des effectifs de la filière. Les activités de commerce, de logistique et de soutien représentent seulement 2 % des salariés de la filière.

Une filière structurée autour de ses grandes entreprises

L’emploi salarié de la filière est fortement concentré dans les entreprises de grande taille. Outre les avionneurs (Airbus, Dassault, ATR, Daher-Socata), il s’agit des grands maîtres d’œuvre du spatial et des motoristes (Thales Alenia Space, Safran…), ainsi que des grands équipementiers (Liebherr Aerospace, Latécoère, Ratier-Figeac, Creuset Aéronautique, Goodrich...). La centaine d’unités employant au moins 250 salariés rassemble 71 % des effectifs (figure 2). Cette concentration de l’emploi est particulièrement marquée en Nouvelle-Aquitaine où la trentaine d’entreprises d’au moins 250 salariés regroupe 63 % des effectifs de la filière aérospatiale régionale. Elle l’est un peu moins en Occitanie : 70 entreprises d’au moins 250 salariés concentrent 74 % des salariés travaillant dans la filière.

tableauFigure 2 – Forte concentration de l’emploi dans les unités de grande tailleRépartition des entreprises et des effectifs salariés de la filière aéronautique et spatiale dans le Grand Sud-Ouest au 31 décembre 2016, selon la taille des entreprises

| Tranche d’effectifs | Effectif salarié | Nombre d'entreprises |

|---|---|---|

| 250 salariés ou plus | 71,0 | 5,6 |

| 50-249 salariés | 17,5 | 13,1 |

| 20-49 salariés | 6,4 | 16,5 |

| 10-19 salariés | 2,8 | 16,7 |

| 0-9 salariés | 2,3 | 48,1 |

- Champ : filière aéronautique et spatiale dans le Grand Sud-Ouest

- Sources : Insee, enquête filière aéronautique et spatiale 2017 et estimations trimestrielles d'emploi

graphiqueFigure 2 – Forte concentration de l’emploi dans les unités de grande tailleRépartition des entreprises et des effectifs salariés de la filière aéronautique et spatiale dans le Grand Sud-Ouest au 31 décembre 2016, selon la taille des entreprises

- Champ : filière aéronautique et spatiale dans le Grand Sud-Ouest

- Sources : Insee, enquête filière aéronautique et spatiale 2017 et estimations trimestrielles d'emploi

À l’inverse, les 1 200 entreprises qui emploient moins de 20 salariés dans la filière aéronautique et spatiale dans le Grand Sud-Ouest ne représentent que 5 % des effectifs. Les plus petites unités, celles qui emploient moins de 10 salariés, représentent 52 % des entreprises de la filière en Nouvelle-Aquitaine et 46 % en Occitanie ; elles emploient au total respectivement 3 % et 2 % des salariés de la filière dans chacune des deux régions. Ces petites unités sont en moyenne d’une taille relativement plus élevée en Occitanie.

Une faible diversification des entreprises de la filière

Une entreprise de la filière aéronautique et spatiale du Grand Sud-Ouest sur quatre travaille exclusivement pour le marché aérospatial et une sur cinq est fortement dépendante de ce marché (plus de 75 % de son chiffre d’affaires est dédié à cette filière). Une entreprise sur quatre seulement est davantage diversifiée (moins de 25 % de son chiffre d’affaires dédié à la filière). Le degré de dépendance au marché aéronautique et spatial croît avec la taille des entreprises. Au total, près de 120 000 salariés, sur les 146 000 que compte la filière, travaillent exclusivement pour la construction aéronautique (101 000) ou spatiale (19 000) dans le Grand Sud-Ouest. Cette dépendance est plus marquée en Occitanie qu’en Nouvelle-Aquitaine. Le chiffre d’affaires des entreprises de la chaîne d’approvisionnement dépend des grands constructeurs, maîtres d’œuvre et motoristes de l’aéronautique et du spatial à hauteur de 84 % en Occitanie et de 76 % en Nouvelle-Aquitaine.

Une implantation géographiquement concentrée

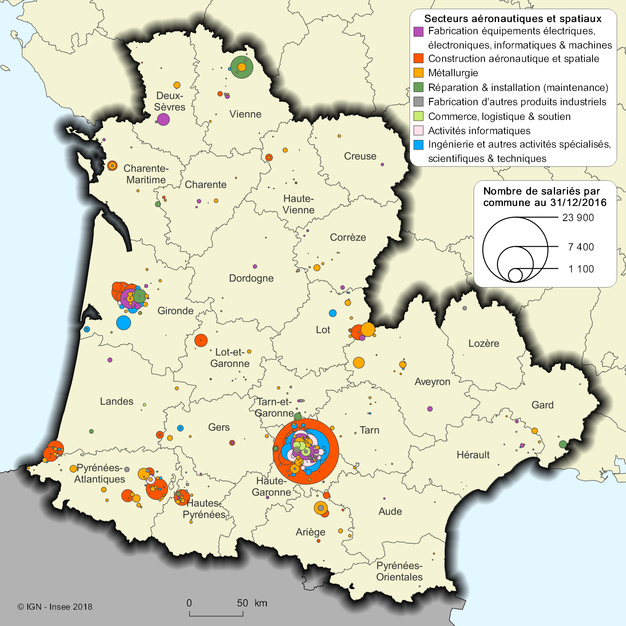

La filière aéronautique et spatiale du Grand Sud-Ouest est fortement concentrée (figure 3). Ainsi, 59 % des effectifs de la filière sont localisés dans la zone d’emploi de Toulouse, à proximité des grands constructeurs et motoristes et 13 % autour de Bordeaux. Outre l’activité de construction aéronautique et spatiale, Toulouse se caractérise par une forte implantation des sociétés d’ingénierie et d’informatique (Altran technologies, Alten Sud-Ouest, Assystem France), tandis que Bordeaux est plus spécialisée dans la fabrication d’équipements électriques et électroniques. Néanmoins, la filière est présente sur une large partie du territoire. Les zones d’emploi de Pau et de Bayonne concentrent respectivement 4 % et 3 % des effectifs de la filière, essentiellement dans les secteurs de la construction aéronautique et de la métallurgie. Celles de Châtellerault, Figeac, Tarbes-Lourdes et Foix-Pamiers regroupent chacune 2 % des effectifs.

graphiqueFigure 3 – Une implantation concentrée sur quelques zones d’emploi du Grand Sud-OuestLocalisation des effectifs de la filière aérospatiale du Grand Sud-Ouest selon les secteurs d’activité en 2016

- Champ : filière aéronautique et spatiale dans le Grand Sud-Ouest

- Sources : Insee, enquête filière aéronautique et spatiale 2017 et estimations trimestrielles d'emploi

La zone d’emploi de Châtellerault est spécialisée dans la maintenance avec la présence de Thales Avionics SAS et de Safran Aircraft Engines, ainsi que dans la métallurgie (implantation de Mécafi).

En Occitanie, si l’on s’éloigne de Toulouse, la zone d’emploi de Figeac abrite Ratier-Figeac, équipementier pour la construction aéronautique et, dans le secteur de la métallurgie, le sous-traitant de fabrication Figeac Aéro. Celle de Tarbes-Lourdes intervient dans la construction aéronautique avec la présence du systémier-intégrateur Socata. Aubert & Duval, sous-traitant de fabrication dans le secteur de la métallurgie, est implanté dans la zone d’emploi de Foix-Pamiers.

Dans les autres zones d’emploi du Grand Sud-Ouest, l’économie locale profite également de l’activité de quelques entreprises de la filière : Metal Chrome en Charente-Maritime, Zodiac Aero Electric spécialisé dans la fabrication d’équipements électriques et électroniques dans le département des Deux-Sèvres, Creuzet Aéronautique dans le secteur de la construction en Lot-et-Garonne. L’ex-région Limousin se distingue par la présence d’une quarantaine de petites unités de la filière, spécialisées dans les activités informatiques. Dans le Gard, l’entreprise de maintenance Sabena Technics FNI est le premier employeur de la filière.

Une progression vive de l’emploi

Dans le Grand Sud-Ouest, la création d’emploi est plus dynamique dans la filière aéronautique et spatiale que dans le reste de l’économie. Les effectifs salariés progressent de 2,3 % en 2016 (+ 3 300 emplois salariés nets), contre 1,9 % pour l’ensemble des secteurs marchands non agricoles (figure 4). Le dynamisme est particulièrement soutenu en Nouvelle-Aquitaine avec la création nette d’un millier d’emplois dans la filière, soit une progression de 2,5 % contre 1,6 % dans l’ensemble de l’économie privée non agricole. En Occitanie, l’emploi dans la filière évolue au même rythme que dans l’ensemble de l’économie du secteur privé non agricole (+ 2,3 %).

tableauFigure 4 – Dynamisme de l'emploi dans la chaîne d’approvisionnementÉvolution de l’emploi salarié dans la filière aéronautique et spatiale dans le Grand Sud-Ouest entre 2015 et 2016

| Évolution 2016/2015* (%) | |||

|---|---|---|---|

| Nouvelle-Aquitaine | Occitanie | Grand Sud-Ouest | |

| Constructeurs, maîtres d'œuvre et motoristes | + 0,8 | + 2,1 | + 1,7 |

| Chaîne d’approvisionnement | + 3,1 | + 2,3 | + 2,6 |

| chaîne d’approvisionnement industrielle | + 3,5 | + 3,5 | + 3,5 |

| chaîne d’approvisionnement tertiaire | + 1,7 | + 1,5 | + 1,5 |

| Ensemble de la filière aéronautique et spatiale | + 2,5 | + 2,3 | + 2,3 |

| Ensemble des secteurs marchands non agricoles | + 1,6 | + 2,3 | + 1,9 |

| dont industrie | - 0,5 | + 0,6 | + 0,0 |

- * Pour la filière aéronautique et spatiale, évolution calculée à partir de l'enquête 2017, les entreprises fournissant leurs effectifs sur deux années consécutives, 2015 et 2016

- Champ : filière aéronautique et spatiale dans le Grand Sud-Ouest

- Sources : Insee, enquête filière aéronautique et spatiale 2017 et estimations trimestrielles d'emploi

La hausse des effectifs est plus soutenue dans la chaîne d’approvisionnement qui concentre l’essentiel des créations nettes d’emplois (+ 2 600). La croissance est plus forte dans l’industrie que dans le tertiaire, en particulier dans les services spécialisés en informatique, ingénierie, ou autres activités techniques et scientifiques. La construction aéronautique et spatiale est le secteur industriel le plus créateur d’emplois salariés. En Nouvelle-Aquitaine, l’emploi dans les services spécialisés et dans l’industrie progressent à des rythmes très proches, alors qu'en Occitanie les services spécialisés sont plus dynamiques.

Prépondérance des « grandes entreprises » dans la filière

La définition des catégories d’entreprise (au sens de la loi de modernisation de l’économie de 2008) tient compte des effectifs occupés mais aussi du chiffre d'affaires, du total de bilan et de l'appartenance ou non à un groupe.

Selon cette définition, les « grandes entreprises » concentrent 54 % des salariés de la filière en Occitanie et seulement 42 % en Nouvelle-Aquitaine. Dans le secteur de la construction aéronautique et spatiale, les effectifs salariés sont prépondérants dans les « grandes entreprises » alors que dans les autres secteurs industriels de la filière les « entreprises de taille intermédiaire (ETI) » sont les principales employeuses. Dans les services spécialisés en informatique, ingénierie ou autres activités techniques et scientifiques, les effectifs se répartissent équitablement entre « grandes entreprises » (Altran Technologies, Alten Sud Ouest, Assystem France, Akka Ingénierie Process) et ETI.

Les « petites et moyennes entreprises (PME) » et les « microentreprises » regroupent respectivement 16 % et 2 % de l'emploi de la filière aéronautique et spatiale dans le Grand Sud-Ouest. En Nouvelle-Aquitaine, leur poids dans la filière est plus important, avec 25 % de l’effectif régional, contre 16 % en Occitanie.

Pour comprendre

L'enquête sur la filière aéronautique et spatiale est réalisée annuellement auprès des entreprises de la chaîne d'approvisionnement (ou supply chain). L’enquête fait l’objet d’un partenariat avec le pôle de compétitivité Aerospace Valley. Sa réalisation a bénéficié en 2017 de l’appui de l’association Aeroteam.

Le dispositif d’observation est complété par des données sur les grands donneurs d'ordre issues de sources administratives. Pour la première fois en 2017, l'observation porte sur les nouveaux contours régionaux. Ainsi, le périmètre géographique de cette étude est constitué par les cinq ex-régions Aquitaine, Limousin, Poitou-Charentes, Languedoc-Roussillon et Midi-Pyrénées, soit les deux nouvelles régions Nouvelle-Aquitaine et Occitanie. Ce périmètre est dénommé Grand Sud-Ouest dans l’étude.

Les unités comptabilisées sont les entreprises régionales. Il s'agit des « unités légales » lorsque tous les établissements de l'entreprise sont localisés dans le Grand Sud-Ouest et des seuls établissements régionaux lorsque l'unité légale dispose d'implantations en dehors du Grand Sud-Ouest.

Définitions

La filière aéronautique et spatiale regroupe les entreprises dont l’activité concourt in fine à la construction d’aéronefs, d’astronefs ou de leurs moteurs, quel que soit leur usage (civil ou militaire). Les aéronefs (avions, hélicoptères, planeurs, ULM, dirigeables, drones) et leurs moteurs sont les produits finaux de la filière aéronautique. Les astronefs (lanceurs et véhicules spatiaux, satellites, sondes, missiles balistiques intercontinentaux) et leurs moteurs sont les produits finaux de la filière spatiale. La filière recouvre les activités d’études, de conception, de fabrication, de commercialisation ou de certification de pièces, de sous-ensembles, d’équipements, de systèmes embarqués, d’outils matériels et logiciels spécifiques à la construction aéronautique et spatiale. Elle comprend également les activités de maintenance « lourdes » en condition opérationnelle des aéronefs qui impliquent leur mise hors service sur longue période.

Les grands donneurs d’ordre sont les entreprises têtes de filière (comme Airbus, Dassault, Pratt & Whitney ou Thalès…).

La chaîne d’approvisionnement (ou supply chain) désigne les fournisseurs, sous-traitants et prestataires de services de l’aéronautique et du spatial ; sont inclus également les petits constructeurs qui appartiennent à la filière.

L'effectif dédié à l'activité aéronautique et spatiale est estimé en appliquant à l'effectif total de l'entreprise la part du chiffre d'affaires aéronautique et spatial dans le chiffre d’affaires total.

Quatre catégories d'entreprises sont définies dans le décret d'application de la loi de modernisation de l'économie (décret n°2008-1354) pour les besoins de l'analyse statistique et économique :

- les petites et moyennes entreprises dont les microentreprises ;

- les entreprises de taille intermédiaire ;

- les grandes entreprises.

Pour déterminer la catégorie à laquelle une entreprise appartient, les données suivantes, afférentes au dernier exercice comptable clôturé et calculées sur une base annuelle, sont utilisées : l’effectif, le chiffre d’affaires et le total du bilan.

Les petites et moyennes entreprises (PME) sont celles qui, d’une part, occupent moins de 250 personnes, d’autre part, ont un chiffre d’affaires annuel n’excédant pas 50 millions d’euros ou un total de bilan n’excédant pas 43 millions d’euros. Parmi elles, les microentreprises occupent moins de 10 personnes et ont un chiffre d’affaires annuel ou un total de bilan n’excédant pas 2 millions d’euros.

Les entreprises de taille intermédiaire (ETI) sont des entreprises qui n’appartiennent pas à la catégorie des PME et qui, d’une part, occupent moins de 5 000 personnes, d’autre part, ont un chiffre d’affaires annuel n’excédant pas 1 500 millions d’euros ou un total de bilan n’excédant pas 2 000 millions d’euros.

Les grandes entreprises (GE) sont des entreprises non classées dans les catégories précédentes.

La notion d'entreprise et la catégorie d'entreprise sont définies dans le décret d'application (n°2008-1354) de l'article 51 de la loi de modernisation de l'économie, « relatif aux critères permettant de déterminer la catégorie d'appartenance d'une entreprise pour les besoins de l'analyse statistique et économique ».

Pour en savoir plus

« Près de 130 000 emplois salariés dans la filière en 2015 », Insee Flash Occitanie n° 37, février 2017

« La supply chain sous tension en 2015 », Insee Analyses Occitanie n° 37, février 2017

« La supply chain suit la cadence en 2016 », Insee Analyses Occitanie n° 38, février 2017

« L’industrie manufacturière de 2006 à 2015 : l’agroalimentaire et la construction aéronautique et spatiale résistent au repli du secteur », Insee Première n° 1689, février 2018