Un printemps qui confirme le début d’année positif Note de conjoncture régionale - 2ème trimestre 2017

Un printemps qui confirme le début d’année positif Note de conjoncture régionale - 2ème trimestre 2017

Le contexte économique globalement favorable du début d’année se prolonge au deuxième trimestre dans le Grand Est. L’emploi, porté par l’intérim, conserve une dynamique positive comme au niveau national. Même si elle ralentit, la baisse du chômage se confirme et le nombre de demandeurs d’emploi de catégorie A fléchit, en particulier pour les jeunes et les seniors. Les autorisations de construction de logements et les mises en chantier sont bien orientées. Le nombre de créations d’entreprises est en baisse, mais le nombre de défaillances l’est aussi. L’attrait de la région pour les touristes étrangers s’est renforcé. Seul point négatif, les exportations vers la zone euro sont à la peine, compensées toutefois par les ventes vers le reste du monde pour atteindre l’équilibre par rapport à l’année passée.

Dans un contexte mondial porteur, l’activité reste dynamique et le chômage se replie à nouveau chez nos voisins frontaliers.

- L’emploi salarié reste bien orienté

- La baisse du chômage se poursuit mais ralentit

- Le nombre de demandeurs d’emplois seniors et jeunes diminue

- L’embellie se poursuit dans la construction

- Le Grand Est à nouveau attractif pour les touristes étrangers

- Repli des créations d'entreprises

- Les défaillances d'entreprises sont encore en baisse

- Les exportations vers la zone euro fléchissent

- Chômage en net recul chez nos voisins

- Contexte national – Le PIB progresse de 0,5 % par trimestre depuis la fin 2016

- Contexte international – La zone euro comble son retard conjoncturel

L’emploi salarié reste bien orienté

Dans le Grand Est, l’emploi salarié dans les secteurs principalement marchands progresse de 0,4 % au deuxième trimestre 2017, soit 4 280 créations nettes, après un premier trimestre stable. La hausse est similaire à celle observée en France métropolitaine. Par rapport aux régions voisines, l’emploi se développe au même rythme qu’en Bourgogne-Franche-Comté et légèrement plus rapidement que dans les Hauts-de-France (+ 0,4 % et + 0,2 %).

L’ensemble des départements gagne des emplois ce trimestre. La tendance s’inverse par rapport au trimestre précédent dans la Haute-Marne et la Marne (+ 0,7 % et + 0,5 %) et l’emploi continue de croître dans le Bas-Rhin (+ 0,6 %, soit 1 810 créations). L’Aube et le Haut-Rhin contribuent également à l’augmentation du niveau des emplois (+ 0,5 % et + 0,3 %). A contrario, le niveau reste stable en Meurthe-et-Moselle.

L’intérim progresse assez nettement après un ralentissement au trimestre précédent (+ 3,8 % après - 1,6 %, évolution du premier trimestre estimée, en baisse après révision). L’intérim contribue ainsi pour plus de la moitié des créations d’emplois de la région avec 2 230 créations nettes. Cet accroissement est légèrement plus marqué qu’au niveau national (+ 3,3 %). Seul le département des Ardennes affiche une baisse des emplois intérimaires (- 0,5 %). Les hausses les plus importantes se situent dans la Marne et l’Aube (+ 10,8 % et + 8,3 %).

Dans les services marchands hors intérim, les créations d’emplois restent dynamiques (+ 0,4 %, soit 1 770 créations nettes), comme au niveau national. Ce développement est dû en grande partie au secteur de l’hébergement-restauration (+ 1,5 %, soit 1 070 créations nettes). Seul le secteur du transport-entreposage est en retrait (- 0,5 %). L’emploi est en hausse dans l’ensemble des départements excepté l’Aube (- 0,1 %). Il augmente nettement dans la Meuse, la Haute-Marne et le Bas-Rhin (+ 2,5 %, + 1,2 % et + 0,6 %).

Dans le commerce, les créations d’emplois continuent d’osciller d’un trimestre à l’autre (+ 0,2 %, soit 480 créations nettes, après - 0,1 %). La tendance est plus stable au niveau national (+ 0,3 %). L’emploi diminue dans la Meuse, la Meurthe-et-Moselle et la Marne (- 1,1 %, - 0,4 % et - 0,1 %). Il augmente partout ailleurs et notamment dans le Haut-Rhin et la Haute-Marne (+ 0,7 %).

Dans la construction, la progression se poursuit, mais à un rythme plus modéré (+ 0,2 % après + 1,1 %). La hausse est légèrement plus faible qu’en France métropolitaine (+ 0,4 %). La situation reste disparate sur le territoire avec cinq départements affichant une baisse, dont la Moselle (- 0,7 %). À l’inverse, le dynamisme des créations d’emplois se maintient dans la Meurthe-et-Moselle et le Bas-Rhin (+ 1,0 % et + 0,7 %).

Dans l’industrie, les suppressions d’emplois continuent, bien qu’elles soient moins nombreuses qu’au trimestre précédent (- 0,1 %, soit 460 suppressions nettes, après - 0,4 %). La dégradation est similaire à celle observée en France métropolitaine. Elle est principalement due au secteur de la fabrication de matériels de transport, touché notamment par des baisses d’emplois chez PSA (- 1,1 %). Le secteur de la fabrication de denrées alimentaires, de boissons et de produits à base de tabac est le seul à croître (+ 0,3 %). La moitié des départements perdent des emplois ce trimestre, notamment la Meuse et la Moselle (- 1,2 % et - 0,6 %). La hausse la plus importante est enregistrée dans les Ardennes (+ 0,7 %).

tableauFigure 1 – Évolution de l'emploi salarié marchand

| Grand Est | France hors Mayotte | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 99,77 | 99,99 |

| T3 2005 | 99,63 | 100,21 |

| T4 2005 | 99,59 | 100,44 |

| T1 2006 | 99,4 | 100,5 |

| T2 2006 | 99,72 | 101,03 |

| T3 2006 | 99,8 | 101,36 |

| T4 2006 | 99,64 | 101,63 |

| T1 2007 | 100,21 | 102,38 |

| T2 2007 | 100,2 | 102,64 |

| T3 2007 | 100,34 | 102,98 |

| T4 2007 | 100,35 | 103,23 |

| T1 2008 | 100,72 | 103,59 |

| T2 2008 | 100,37 | 103,17 |

| T3 2008 | 99,67 | 102,9 |

| T4 2008 | 98,5 | 102,05 |

| T1 2009 | 97,05 | 101,07 |

| T2 2009 | 96,12 | 100,52 |

| T3 2009 | 95,98 | 100,29 |

| T4 2009 | 95,88 | 100,33 |

| T1 2010 | 95,78 | 100,25 |

| T2 2010 | 95,44 | 100,28 |

| T3 2010 | 95,73 | 100,52 |

| T4 2010 | 95,95 | 100,74 |

| T1 2011 | 96,17 | 101,02 |

| T2 2011 | 96,18 | 101,18 |

| T3 2011 | 95,83 | 101,13 |

| T4 2011 | 95,73 | 101,18 |

| T1 2012 | 95,43 | 101,11 |

| T2 2012 | 94,98 | 101,02 |

| T3 2012 | 94,64 | 100,82 |

| T4 2012 | 94,16 | 100,57 |

| T1 2013 | 93,97 | 100,61 |

| T2 2013 | 93,61 | 100,3 |

| T3 2013 | 93,47 | 100,49 |

| T4 2013 | 93,27 | 100,53 |

| T1 2014 | 93,17 | 100,49 |

| T2 2014 | 92,99 | 100,5 |

| T3 2014 | 92,5 | 100,28 |

| T4 2014 | 92,29 | 100,32 |

| T1 2015 | 92,13 | 100,34 |

| T2 2015 | 91,98 | 100,52 |

| T3 2015 | 92 | 100,71 |

| T4 2015 | 92,1 | 101,02 |

| T1 2016 | 92,25 | 101,37 |

| T2 2016 | 92,23 | 101,59 |

| T3 2016 | 92,25 | 101,95 |

| T4 2016 | 92,85 | 102,44 |

| T1 2017 | 92,82 | 102,77 |

| T2 2017 | 93,15 | 103,21 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 1 – Évolution de l'emploi salarié marchand

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

tableauFigure 2 – Évolution de l'emploi salarié marchand par secteur dans le Grand Est

| Construction | Industrie | Tertiaire marchand hors intérim | dont Commerce | |

|---|---|---|---|---|

| T1 2005 | 100 | 100 | 100 | 100 |

| T2 2005 | 100,7 | 99,3 | 100,06 | 100,17 |

| T3 2005 | 101,34 | 98,69 | 99,86 | 99,99 |

| T4 2005 | 102,03 | 97,98 | 99,83 | 99,95 |

| T1 2006 | 102,52 | 97,36 | 99,98 | 99,79 |

| T2 2006 | 103,88 | 96,82 | 100,24 | 99,77 |

| T3 2006 | 104,84 | 96,15 | 100,6 | 100,11 |

| T4 2006 | 105,91 | 95,32 | 100,33 | 99,99 |

| T1 2007 | 106,58 | 94,99 | 100,99 | 100,56 |

| T2 2007 | 106,93 | 94,41 | 101,47 | 100,98 |

| T3 2007 | 107,79 | 93,93 | 102,41 | 101,79 |

| T4 2007 | 108,77 | 93,54 | 102,5 | 101,71 |

| T1 2008 | 109,63 | 92,93 | 103,07 | 102,05 |

| T2 2008 | 109,87 | 92,49 | 103,01 | 101,99 |

| T3 2008 | 110,14 | 91,58 | 103,03 | 101,81 |

| T4 2008 | 109,19 | 90,67 | 103,07 | 101,78 |

| T1 2009 | 107,93 | 89,23 | 102,59 | 101,22 |

| T2 2009 | 106,67 | 87,68 | 102,01 | 100,58 |

| T3 2009 | 105,71 | 86,51 | 102,04 | 100 |

| T4 2009 | 104,93 | 85,41 | 102,21 | 100 |

| T1 2010 | 104,63 | 84,36 | 102,14 | 99,67 |

| T2 2010 | 104,16 | 83,6 | 101,97 | 99,48 |

| T3 2010 | 103,73 | 82,9 | 102,44 | 99,4 |

| T4 2010 | 103,65 | 82,51 | 102,61 | 99,49 |

| T1 2011 | 103,64 | 82,3 | 102,79 | 99,64 |

| T2 2011 | 103,13 | 82,27 | 103,09 | 99,77 |

| T3 2011 | 102,46 | 81,93 | 102,89 | 99,7 |

| T4 2011 | 102,07 | 81,69 | 102,99 | 99,81 |

| T1 2012 | 102,52 | 81,27 | 102,98 | 99,8 |

| T2 2012 | 102,2 | 81,08 | 102,67 | 99,83 |

| T3 2012 | 101,65 | 80,91 | 102,74 | 99,9 |

| T4 2012 | 100,69 | 80,57 | 102,48 | 99,32 |

| T1 2013 | 99,64 | 79,96 | 102,45 | 99,2 |

| T2 2013 | 99,2 | 79,38 | 102,09 | 98,67 |

| T3 2013 | 99,14 | 78,86 | 101,87 | 98,25 |

| T4 2013 | 98,43 | 78,6 | 101,92 | 98,11 |

| T1 2014 | 97,56 | 78,38 | 101,83 | 97,77 |

| T2 2014 | 96,61 | 78,02 | 101,72 | 97,59 |

| T3 2014 | 94,9 | 77,49 | 101,65 | 97,31 |

| T4 2014 | 94,02 | 77,22 | 101,52 | 97,18 |

| T1 2015 | 93,05 | 76,85 | 101,52 | 97,15 |

| T2 2015 | 92,14 | 76,36 | 101,54 | 97,03 |

| T3 2015 | 91,49 | 75,96 | 101,69 | 97,16 |

| T4 2015 | 91,25 | 75,64 | 101,82 | 97,06 |

| T1 2016 | 90,9 | 75,37 | 102,36 | 97,15 |

| T2 2016 | 90,42 | 75,14 | 102,55 | 97,14 |

| T3 2016 | 89,88 | 75,04 | 102,62 | 97,05 |

| T4 2016 | 89,34 | 74,8 | 103,13 | 97,33 |

| T1 2017 | 90,28 | 74,53 | 103,21 | 97,26 |

| T2 2017 | 90,49 | 74,43 | 103,53 | 97,45 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 2 – Évolution de l'emploi salarié marchand par secteur dans le Grand Est

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

tableauFigure 3 – Évolution de l'emploi intérimaire

| Grand Est | France hors Mayotte | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 97,68 | 97,81 |

| T3 2005 | 100,4 | 103,17 |

| T4 2005 | 103,76 | 106,14 |

| T1 2006 | 101,35 | 104,07 |

| T2 2006 | 106,84 | 109,62 |

| T3 2006 | 107,1 | 108,82 |

| T4 2006 | 111,1 | 110,83 |

| T1 2007 | 117,03 | 118,27 |

| T2 2007 | 114,64 | 115,03 |

| T3 2007 | 107,89 | 112,46 |

| T4 2007 | 107,77 | 111,44 |

| T1 2008 | 112,12 | 116,69 |

| T2 2008 | 107,57 | 109,21 |

| T3 2008 | 97,37 | 102,89 |

| T4 2008 | 78,32 | 88,69 |

| T1 2009 | 64,35 | 77 |

| T2 2009 | 64,42 | 77,39 |

| T3 2009 | 71,88 | 81,21 |

| T4 2009 | 77,58 | 85,21 |

| T1 2010 | 84,63 | 89,88 |

| T2 2010 | 85,78 | 93,69 |

| T3 2010 | 93,05 | 97,38 |

| T4 2010 | 99,31 | 101,64 |

| T1 2011 | 103,7 | 103,22 |

| T2 2011 | 101,6 | 102,29 |

| T3 2011 | 99,8 | 102,02 |

| T4 2011 | 98,96 | 100,85 |

| T1 2012 | 94,26 | 96,89 |

| T2 2012 | 89,73 | 93,97 |

| T3 2012 | 83,51 | 89,58 |

| T4 2012 | 79,93 | 86,62 |

| T1 2013 | 82,88 | 90,11 |

| T2 2013 | 84,45 | 89,14 |

| T3 2013 | 88,02 | 91,47 |

| T4 2013 | 86,33 | 91,76 |

| T1 2014 | 88,65 | 91,49 |

| T2 2014 | 90,64 | 93,38 |

| T3 2014 | 87,71 | 90,66 |

| T4 2014 | 88,3 | 91,58 |

| T1 2015 | 89,29 | 92,27 |

| T2 2015 | 91,29 | 95,77 |

| T3 2015 | 94,36 | 99,13 |

| T4 2015 | 98,33 | 101,13 |

| T1 2016 | 97,6 | 102,46 |

| T2 2016 | 97,62 | 103,4 |

| T3 2016 | 99,16 | 107,94 |

| T4 2016 | 109,72 | 118,13 |

| T1 2017 | 107,99 | 117,4 |

| T2 2017 | 112,04 | 121,37 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 3 – Évolution de l'emploi intérimaire

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Avertissement sur les données de l'emploi

À partir des résultats du premier trimestre 2017, les estimations trimestrielles d'emploi localisées commentées dans les notes de conjoncture régionale sont réalisées en partenariat avec l'Acoss et les Urssaf ainsi que la Dares, afin d'assurer une plus grande cohérence des messages et de les rendre plus lisibles. Les niveaux d'emploi restent issus des estimations annuelles d'emploi produites par l'Insee. À ces niveaux d'emploi de référence, sont appliqués des taux d'évolution trimestriels élaborés par l'Acoss et les Urssaf sur le champ privé hors intérim, et la Dares sur l'intérim. La synthèse de l'ensemble des éléments est assurée par l'Insee. Parallèlement aux publications régionales de l'Insee, les Urssaf publient des StatUr sur les effectifs salariés, la masse salariale et le salaire moyen par tête. Les niveaux publiés dans ces deux publications sont différents (emploi en personnes physiques pour l'Insee contre nombre de postes pour les Urssaf). D'une part, le champ couvert n'est pas le même. Il correspond au champ salarié marchand non agricole et hors particuliers employeurs pour l'Insee, alors qu'il couvre le champ salarié privé pour les Urssaf (y compris dans les secteurs non marchands : administration, enseignement, santé, action sociale). D'autre part, le concept mesuré diffère. Pour l'Insee, il porte sur l'emploi en personnes physiques : les personnes qui occupent plusieurs emplois durant la période de référence sont comptées une seule fois. Dans les StatUr, sont mesurés des effectifs salariés, sans traitement de la multiactivité. Sur le champ commun, les taux d’évolutions corrigés des variations saisonnières peuvent différer légèrement sur les échelons agrégés présentés dans les notes de conjoncture et les StatUr, compte tenu d'effets de composition liés aux écarts de niveaux.

Par ailleurs, l’introduction de la Déclaration sociale nominative (DSN) en remplacement du bordereau récapitulatif de cotisations (BRC) peut transitoirement affecter les comportements déclaratifs des entreprises. Durant la phase de montée en charge de la DSN, des adaptations sont réalisées dans la chaîne de traitement statistique des estimations d’emploi afin de tenir compte de ces changements. Ces modifications sont susceptibles de générer des révisions accrues sur les données.

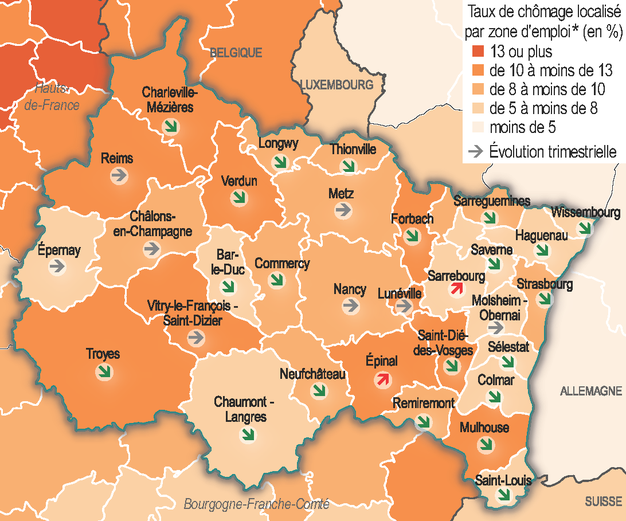

La baisse du chômage se poursuit mais ralentit

Au deuxième trimestre 2017, le chômage poursuit son repli, mais plus faiblement qu’au premier trimestre (- 0,1 point après - 0,3 point). Il touche 9,3 % de la population active du Grand Est, très proche du niveau métropolitain (9,2 %). Sur un an, la baisse est de 0,5 point.

Trois départements ne profitent pas de cette amélioration et leur taux reste inchangé : la Marne, la Meurthe-et-Moselle et les Vosges (9,0 %, 9,4 % et 10,3 %).

C’est toujours dans l’Aube qu’il est le plus élevé et dans le Bas-Rhin qu’il est le plus faible (12,0 % contre 8,2 %), l’écart se réduit pour s’établir à 3,8 points.

Le chômage augmente légèrement dans deux zones d’emploi, à Sarrebourg, de 0,2 point pour atteindre 7,5 % et à Épinal, de 0,1 point à 10,5 %.

Néanmoins, sur un an, le chômage recule dans toutes les zones d’emploi de la région, et même fortement comme à Commercy (- 1,3 point à 9,8 %) ou à Saint-Dié-des-Vosges (- 1,1 point à 12,6 %). En revanche, il ne diminue que de 0,1 point à Lunéville et de 0,2 point à Sarreguemines, Châlons-en-Champagne et Forbach.

tableauFigure 4 – Taux de chômage

| Grand Est | France métropolitaine | |

|---|---|---|

| T1 2005 | 8 | 8,3 |

| T2 2005 | 8,2 | 8,4 |

| T3 2005 | 8,5 | 8,6 |

| T4 2005 | 8,6 | 8,7 |

| T1 2006 | 8,8 | 8,7 |

| T2 2006 | 8,7 | 8,6 |

| T3 2006 | 8,6 | 8,5 |

| T4 2006 | 8 | 8 |

| T1 2007 | 8 | 8,1 |

| T2 2007 | 7,7 | 7,8 |

| T3 2007 | 7,6 | 7,6 |

| T4 2007 | 7,2 | 7,1 |

| T1 2008 | 6,8 | 6,8 |

| T2 2008 | 7 | 7 |

| T3 2008 | 7,1 | 7,1 |

| T4 2008 | 7,4 | 7,4 |

| T1 2009 | 8,5 | 8,2 |

| T2 2009 | 9,2 | 8,8 |

| T3 2009 | 9,1 | 8,8 |

| T4 2009 | 9,3 | 9,1 |

| T1 2010 | 9,1 | 9 |

| T2 2010 | 9 | 8,9 |

| T3 2010 | 8,9 | 8,8 |

| T4 2010 | 8,8 | 8,8 |

| T1 2011 | 8,7 | 8,8 |

| T2 2011 | 8,7 | 8,7 |

| T3 2011 | 8,8 | 8,8 |

| T4 2011 | 9 | 9 |

| T1 2012 | 9,1 | 9,1 |

| T2 2012 | 9,4 | 9,4 |

| T3 2012 | 9,5 | 9,4 |

| T4 2012 | 9,9 | 9,7 |

| T1 2013 | 10,2 | 9,9 |

| T2 2013 | 10,3 | 10,1 |

| T3 2013 | 10,2 | 9,9 |

| T4 2013 | 9,9 | 9,7 |

| T1 2014 | 10 | 9,8 |

| T2 2014 | 10 | 9,9 |

| T3 2014 | 10,1 | 10 |

| T4 2014 | 10,3 | 10,1 |

| T1 2015 | 10,2 | 10 |

| T2 2015 | 10,4 | 10,2 |

| T3 2015 | 10,3 | 10,1 |

| T4 2015 | 10 | 9,9 |

| T1 2016 | 10 | 9,9 |

| T2 2016 | 9,8 | 9,7 |

| T3 2016 | 9,9 | 9,7 |

| T4 2016 | 9,8 | 9,7 |

| T1 2017 | 9,4 | 9,3 |

| T2 2017 | 9,3 | 9,2 |

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 4 – Taux de chômage

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 4b – Taux de chômage par zone d'emploi au 2e trimestre 2017

- © Les contributeurs OpenStreetMap - Insee 2017

- Note : données provisoires pour le deuxième trimestre 2017.

- * Zone d’emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord Ouest (CH).

- Source : Insee, taux de chômage localisés.

Le nombre de demandeurs d’emplois seniors et jeunes diminue

Avec 468 300 personnes, le nombre de demandeurs d’emploi des catégories A, B et C augmente de 0,8 % ce trimestre. Cette augmentation est surtout due à la catégorie C, qui grimpe de 6,4 % pour dépasser les 110 000 inscrits, alors que dans le même temps les effectifs de la catégorie A baissent de 1,6 % pour se limiter à moins de 300 000.

Cette diminution concerne tous les départements de la région, de - 0,2 % dans le Haut-Rhin à - 3,2 % en Haute-Marne.

Le nombre de seniors de catégorie A régresse (- 1,4 %) après plusieurs trimestres de hausse. L’amélioration est encore plus forte pour les jeunes (- 2,7 %).

Le chômage de longue durée continue, lui, d’augmenter pour le second trimestre consécutif (+ 2,2 % contre + 1,4 % en France métropolitaine). Fin juin, 45 % des demandeurs d’emploi, soit 210 000 personnes, sont inscrits depuis plus d’un an, contre 43,9 % en France métropolitaine.

Les motifs d’entrée à Pôle emploi comme les fins de CDD et de missions d’intérim sont encore en hausse alors que les licenciements (économiques et autres) diminuent. En revanche, après plusieurs trimestres de progression, les reprises d’activité sont en recul sensible.

L’embellie se poursuit dans la construction

Dans la région Grand Est, 25 800 logements ont été autorisés à la construction entre juillet 2016 et juin 2017. Le nombre de permis de construire est en hausse de 5,7 % par rapport à la même période un an auparavant. C’est moins qu’au niveau national (+ 14,2 %). Les demandes d’autorisation progressent surtout dans les logements individuels (+ 7,6 %). Les départements de l’Aube et de la Meuse enregistrent les plus fortes croissances (respectivement + 47 % et + 40 %). En volume, l’amélioration dans le Grand Est est essentiellement portée par le département de la Moselle, qui regroupe avec plus de 6 000 logements près du quart des logements autorisés de la région (+ 34 %). Seuls les Ardennes, le Bas-Rhin et la Meurthe-et-Moselle sont en net recul (- 33 %, - 13 % et - 7 %).

Comparé au cumul annuel mesuré trois mois plus tôt, le nombre de logements autorisés décroît, à l’inverse de la métropole (- 2,0 % pour + 2,4 %), principalement en raison de la baisse des permis de construire dans les logements collectifs (- 4,7 %). Les autorisations progressent notamment dans le Haut-Rhin et la Marne (+ 17 % et + 11 %) et se contractent fortement dans les Ardennes et le Bas-Rhin (- 22 % et - 12 %).

22 600 logements ont été commencés dans la région entre juillet 2016 et juin 2017. Les mises en chantier sont bien orientées : + 9,2 % par rapport à la même période un an auparavant (16,3 % au niveau national). Cette hausse concerne aussi bien les mises en chantier de logements collectifs qu’individuels (+ 10,6 % et + 8,6 %). La croissance régionale est soutenue en volume par la Moselle et dans une moindre mesure le Bas-Rhin (+ 30 % et + 7,5 %). Dans les autres départements, les évolutions sont plus contrastées : dans les Ardennes, le nombre de logements commencés se renforce de 54 % alors qu’il se contracte de 10 % en Haute-Marne.

Sur la période récente, les mises en chantier sont moins dynamiques, mais supérieures au niveau national (+ 3,9 % contre + 3,1 %). C’est dans la Meuse, les Ardennes et la Moselle que l’on trouve les plus fortes progressions (respectivement + 31 %, + 15 % et + 10 %). Le nombre de logements commencés n’est en repli que dans la Meurthe-et-Moselle (- 2,7 %).

Le nombre de locaux non résidentiels autorisés à la construction entre juillet 2016 et juin 2017 augmente de 5,9 % par rapport à la même période un an auparavant. C’est 1,7 point de plus qu’en France métropolitaine. Comparé au cumul du trimestre précédent, le nombre de permis augmente de 3,3 % contre + 0,6 % à l’échelon national. En revanche, les ouvertures de chantier de locaux non résidentiels se détériorent fortement au regard du cumul un an plus tôt (- 8,7 % pour + 1,7 % en France métropolitaine).

tableauFigure 5 – Évolution du nombre de logements autorisés à la construction

| Grand Est | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 100 | 100,47 |

| mars 2005 | 101,93 | 101,53 |

| avril 2005 | 100,55 | 102,29 |

| mai 2005 | 101,65 | 102,8 |

| juin 2005 | 103,58 | 104,19 |

| juil. 2005 | 103,31 | 105,05 |

| août 2005 | 102,48 | 105,52 |

| sept. 2005 | 106,34 | 106,38 |

| oct. 2005 | 107,16 | 106,52 |

| nov. 2005 | 108,54 | 106,99 |

| déc. 2005 | 109,37 | 108,4 |

| janv. 2006 | 110,74 | 109,44 |

| févr. 2006 | 112,4 | 110,71 |

| mars 2006 | 113,22 | 112,47 |

| avril 2006 | 115,7 | 113,45 |

| mai 2006 | 116,25 | 114,84 |

| juin 2006 | 116,53 | 115,57 |

| juil. 2006 | 119,01 | 116,43 |

| août 2006 | 119,28 | 117,11 |

| sept. 2006 | 117,36 | 116,62 |

| oct. 2006 | 118,73 | 118,03 |

| nov. 2006 | 116,8 | 118,99 |

| déc. 2006 | 116,25 | 118,48 |

| janv. 2007 | 114,6 | 117,88 |

| févr. 2007 | 113,5 | 117,88 |

| mars 2007 | 114,05 | 118,37 |

| avril 2007 | 112,67 | 117,84 |

| mai 2007 | 113,5 | 117,54 |

| juin 2007 | 113,5 | 116,78 |

| juil. 2007 | 115,7 | 116,98 |

| août 2007 | 114,88 | 116,8 |

| sept. 2007 | 114,88 | 116,51 |

| oct. 2007 | 115,7 | 115,78 |

| nov. 2007 | 114,6 | 113,67 |

| déc. 2007 | 112,67 | 112,47 |

| janv. 2008 | 111,29 | 112,26 |

| févr. 2008 | 109,09 | 111,94 |

| mars 2008 | 108,26 | 110,32 |

| avril 2008 | 108,54 | 109,52 |

| mai 2008 | 106,61 | 108,34 |

| juin 2008 | 104,13 | 106,15 |

| juil. 2008 | 99,72 | 103,7 |

| août 2008 | 98,62 | 101,27 |

| sept. 2008 | 96,97 | 99,71 |

| oct. 2008 | 95,59 | 97,51 |

| nov. 2008 | 94,77 | 95,65 |

| déc. 2008 | 93,39 | 92,85 |

| janv. 2009 | 92,29 | 90,09 |

| févr. 2009 | 89,53 | 86,45 |

| mars 2009 | 87,6 | 83,57 |

| avril 2009 | 84,02 | 81,32 |

| mai 2009 | 80,44 | 78,64 |

| juin 2009 | 78,24 | 76,74 |

| juil. 2009 | 79,34 | 75,6 |

| août 2009 | 78,79 | 74,76 |

| sept. 2009 | 77,13 | 74,11 |

| oct. 2009 | 74,93 | 73,21 |

| nov. 2009 | 74,38 | 73,37 |

| déc. 2009 | 76,31 | 74,09 |

| janv. 2010 | 76,31 | 74,76 |

| févr. 2010 | 77,96 | 76,5 |

| mars 2010 | 78,24 | 79,03 |

| avril 2010 | 80,44 | 80,97 |

| mai 2010 | 82,92 | 83,04 |

| juin 2010 | 84,57 | 85,39 |

| juil. 2010 | 82,92 | 87,59 |

| août 2010 | 83,2 | 88,94 |

| sept. 2010 | 84,3 | 90,48 |

| oct. 2010 | 84,85 | 91,11 |

| nov. 2010 | 84,85 | 91,64 |

| déc. 2010 | 82,64 | 92,83 |

| janv. 2011 | 83,2 | 94,38 |

| févr. 2011 | 83,75 | 94,56 |

| mars 2011 | 85,95 | 94,07 |

| avril 2011 | 87,05 | 93,99 |

| mai 2011 | 89,53 | 95,46 |

| juin 2011 | 88,43 | 95,83 |

| juil. 2011 | 89,81 | 96,4 |

| août 2011 | 91,74 | 97,65 |

| sept. 2011 | 92,84 | 99,41 |

| oct. 2011 | 93,11 | 100,06 |

| nov. 2011 | 95,87 | 101,14 |

| déc. 2011 | 98,35 | 102,23 |

| janv. 2012 | 99,72 | 101,98 |

| févr. 2012 | 101,65 | 102,15 |

| mars 2012 | 99,72 | 101,84 |

| avril 2012 | 98,62 | 102,17 |

| mai 2012 | 95,87 | 100,74 |

| juin 2012 | 95,87 | 100,33 |

| juil. 2012 | 95,87 | 99,49 |

| août 2012 | 94,77 | 99,61 |

| sept. 2012 | 96,42 | 97,57 |

| oct. 2012 | 94,21 | 97,04 |

| nov. 2012 | 91,46 | 96,01 |

| déc. 2012 | 87,6 | 94,28 |

| janv. 2013 | 87,88 | 94,46 |

| févr. 2013 | 87,33 | 95,95 |

| mars 2013 | 88,43 | 96,57 |

| avril 2013 | 87,05 | 94,99 |

| mai 2013 | 85,67 | 93,03 |

| juin 2013 | 83,2 | 91,31 |

| juil. 2013 | 79,61 | 89,27 |

| août 2013 | 76,31 | 86,39 |

| sept. 2013 | 72,45 | 84,82 |

| oct. 2013 | 70,25 | 84,32 |

| nov. 2013 | 71,07 | 83,51 |

| déc. 2013 | 71,35 | 82,75 |

| janv. 2014 | 67,49 | 80,67 |

| févr. 2014 | 65,29 | 77,64 |

| mars 2014 | 65,84 | 76,58 |

| avril 2014 | 65,56 | 75,43 |

| mai 2014 | 67,77 | 75,48 |

| juin 2014 | 67,49 | 75,43 |

| juil. 2014 | 71,07 | 75,78 |

| août 2014 | 72,18 | 75,56 |

| sept. 2014 | 73,55 | 75,74 |

| oct. 2014 | 74,66 | 74,84 |

| nov. 2014 | 72,45 | 74,06 |

| déc. 2014 | 72,73 | 74 |

| janv. 2015 | 72,18 | 73,72 |

| févr. 2015 | 69,97 | 73,19 |

| mars 2015 | 67,49 | 72,41 |

| avril 2015 | 67,49 | 73,1 |

| mai 2015 | 63,64 | 72,72 |

| juin 2015 | 63,64 | 73,62 |

| juil. 2015 | 61,71 | 73,57 |

| août 2015 | 62,26 | 74,35 |

| sept. 2015 | 60,61 | 75,13 |

| oct. 2015 | 60,61 | 75,66 |

| nov. 2015 | 61,71 | 77,42 |

| déc. 2015 | 61,16 | 78,42 |

| janv. 2016 | 61,98 | 78,89 |

| févr. 2016 | 64,46 | 80,34 |

| mars 2016 | 63,09 | 80,63 |

| avril 2016 | 64,74 | 81,52 |

| mai 2016 | 66,39 | 83,3 |

| juin 2016 | 68,04 | 83,53 |

| juil. 2016 | 66,94 | 84,28 |

| août 2016 | 67,22 | 85,37 |

| sept. 2016 | 69,97 | 87,55 |

| oct. 2016 | 69,42 | 88,31 |

| nov. 2016 | 69,42 | 89,21 |

| déc. 2016 | 70,8 | 90,44 |

| janv. 2017 | 73,28 | 91,19 |

| févr. 2017 | 73,28 | 91,6 |

| mars 2017 | 74,1 | 93,79 |

| avril 2017 | 72,45 | 94,05 |

| mai 2017 | 73 | 95,05 |

| juin 2017 | 72,73 | 96,12 |

| juil. 2017 | 76,31 | 97,87 |

| août 2017 | 77,96 | 98,96 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

graphiqueFigure 5 – Évolution du nombre de logements autorisés à la construction

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

tableauFigure 6 – Évolution du nombre de logements commencés

| Grand Est | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 98,7 | 100,44 |

| mars 2005 | 101,3 | 101,6 |

| avril 2005 | 102,28 | 102,22 |

| mai 2005 | 104,23 | 104,47 |

| juin 2005 | 104,89 | 105,5 |

| juil. 2005 | 105,54 | 105,82 |

| août 2005 | 105,86 | 106,49 |

| sept. 2005 | 107,17 | 108,07 |

| oct. 2005 | 108,47 | 109,18 |

| nov. 2005 | 108,47 | 109,28 |

| déc. 2005 | 108,47 | 110,64 |

| janv. 2006 | 106,51 | 110,86 |

| févr. 2006 | 107,82 | 111,53 |

| mars 2006 | 109,77 | 112,31 |

| avril 2006 | 112,38 | 113,4 |

| mai 2006 | 114,66 | 113,75 |

| juin 2006 | 117,26 | 114,93 |

| juil. 2006 | 119,22 | 115,33 |

| août 2006 | 118,57 | 115,89 |

| sept. 2006 | 119,22 | 115,7 |

| oct. 2006 | 120,2 | 116,41 |

| nov. 2006 | 121,82 | 117,4 |

| déc. 2006 | 121,17 | 117,05 |

| janv. 2007 | 121,5 | 117,05 |

| févr. 2007 | 121,5 | 117,05 |

| mars 2007 | 118,24 | 116,78 |

| avril 2007 | 117,92 | 116,51 |

| mai 2007 | 116,94 | 116,04 |

| juin 2007 | 116,29 | 115,75 |

| juil. 2007 | 116,29 | 117,25 |

| août 2007 | 117,92 | 116,51 |

| sept. 2007 | 115,31 | 116,44 |

| oct. 2007 | 113,68 | 116,95 |

| nov. 2007 | 111,73 | 116,31 |

| déc. 2007 | 113,03 | 116,09 |

| janv. 2008 | 113,03 | 115,84 |

| févr. 2008 | 113,68 | 115,79 |

| mars 2008 | 114,01 | 114,39 |

| avril 2008 | 112,7 | 113,1 |

| mai 2008 | 108,79 | 111,3 |

| juin 2008 | 106,51 | 109,18 |

| juil. 2008 | 104,56 | 106,32 |

| août 2008 | 101,95 | 105,4 |

| sept. 2008 | 100,98 | 103,36 |

| oct. 2008 | 101,3 | 100,22 |

| nov. 2008 | 97,72 | 96,99 |

| déc. 2008 | 93,81 | 94,57 |

| janv. 2009 | 91,53 | 91,31 |

| févr. 2009 | 87,95 | 88,01 |

| mars 2009 | 84,69 | 85,81 |

| avril 2009 | 82,74 | 83,96 |

| mai 2009 | 81,11 | 81,96 |

| juin 2009 | 79,8 | 80,48 |

| juil. 2009 | 79,8 | 80,5 |

| août 2009 | 81,43 | 80,6 |

| sept. 2009 | 82,08 | 79,34 |

| oct. 2009 | 79,8 | 78,7 |

| nov. 2009 | 81,11 | 80,08 |

| déc. 2009 | 84,04 | 82,28 |

| janv. 2010 | 84,36 | 82,38 |

| févr. 2010 | 85,34 | 82,87 |

| mars 2010 | 85,67 | 84,13 |

| avril 2010 | 85,34 | 84,77 |

| mai 2010 | 87,3 | 86,2 |

| juin 2010 | 87,62 | 87,41 |

| juil. 2010 | 89,58 | 88,08 |

| août 2010 | 87,62 | 88,89 |

| sept. 2010 | 87,3 | 91,29 |

| oct. 2010 | 88,6 | 94,15 |

| nov. 2010 | 90,88 | 96,67 |

| déc. 2010 | 92,51 | 98,22 |

| janv. 2011 | 93,49 | 99,58 |

| févr. 2011 | 93,16 | 100,52 |

| mars 2011 | 94,79 | 101,46 |

| avril 2011 | 95,44 | 101,7 |

| mai 2011 | 96,74 | 102,74 |

| juin 2011 | 95,44 | 101,46 |

| juil. 2011 | 92,51 | 101,04 |

| août 2011 | 92,51 | 100,49 |

| sept. 2011 | 90,88 | 99,98 |

| oct. 2011 | 92,51 | 98,94 |

| nov. 2011 | 93,49 | 100,74 |

| déc. 2011 | 93,81 | 102,12 |

| janv. 2012 | 93,16 | 101,63 |

| févr. 2012 | 92,51 | 101,51 |

| mars 2012 | 93,49 | 101,92 |

| avril 2012 | 90,88 | 100,49 |

| mai 2012 | 87,62 | 98,22 |

| juin 2012 | 87,95 | 98,42 |

| juil. 2012 | 88,27 | 97,95 |

| août 2012 | 87,62 | 97,21 |

| sept. 2012 | 86,64 | 95,29 |

| oct. 2012 | 84,04 | 94,57 |

| nov. 2012 | 81,76 | 91,04 |

| déc. 2012 | 82,08 | 90,84 |

| janv. 2013 | 81,76 | 90,7 |

| févr. 2013 | 82,74 | 91,26 |

| mars 2013 | 81,76 | 90,72 |

| avril 2013 | 84,69 | 92,03 |

| mai 2013 | 85,34 | 92,74 |

| juin 2013 | 84,36 | 92,97 |

| juil. 2013 | 83,39 | 92,82 |

| août 2013 | 82,41 | 92,5 |

| sept. 2013 | 84,36 | 92,65 |

| oct. 2013 | 82,08 | 91,14 |

| nov. 2013 | 79,8 | 89,91 |

| déc. 2013 | 76,55 | 86,8 |

| janv. 2014 | 75,57 | 86,43 |

| févr. 2014 | 72,96 | 84,77 |

| mars 2014 | 71,66 | 83,02 |

| avril 2014 | 69,38 | 82,33 |

| mai 2014 | 68,73 | 81,49 |

| juin 2014 | 69,71 | 80,53 |

| juil. 2014 | 68,73 | 80,13 |

| août 2014 | 69,06 | 79,96 |

| sept. 2014 | 68,08 | 79,37 |

| oct. 2014 | 69,38 | 79,22 |

| nov. 2014 | 70,36 | 79,22 |

| déc. 2014 | 71,99 | 79,44 |

| janv. 2015 | 72,96 | 78,85 |

| févr. 2015 | 73,94 | 78,83 |

| mars 2015 | 73,29 | 78,53 |

| avril 2015 | 72,31 | 77,84 |

| mai 2015 | 71,01 | 77,37 |

| juin 2015 | 70,03 | 77,64 |

| juil. 2015 | 71,01 | 77,3 |

| août 2015 | 71,01 | 77,59 |

| sept. 2015 | 70,03 | 78,11 |

| oct. 2015 | 71,34 | 78,11 |

| nov. 2015 | 70,03 | 78,41 |

| déc. 2015 | 68,4 | 79,12 |

| janv. 2016 | 67,75 | 79,29 |

| févr. 2016 | 68,08 | 79,94 |

| mars 2016 | 67,75 | 79,74 |

| avril 2016 | 67,75 | 80,58 |

| mai 2016 | 68,4 | 82,08 |

| juin 2016 | 67,75 | 82,4 |

| juil. 2016 | 67,1 | 83,17 |

| août 2016 | 66,45 | 83,27 |

| sept. 2016 | 68,4 | 83,88 |

| oct. 2016 | 68,08 | 85,41 |

| nov. 2016 | 69,71 | 86,97 |

| déc. 2016 | 69,71 | 87,56 |

| janv. 2017 | 69,06 | 89,29 |

| févr. 2017 | 70,03 | 90,28 |

| mars 2017 | 71,34 | 92,92 |

| avril 2017 | 72,64 | 94,3 |

| mai 2017 | 74,27 | 95,21 |

| juin 2017 | 74,59 | 96,64 |

| juil. 2017 | 75,24 | 97,51 |

| août 2017 | 75,9 | 98,2 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

graphiqueFigure 6 – Évolution du nombre de logements commencés

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

Le Grand Est à nouveau attractif pour les touristes étrangers

Les hôtels du Grand Est ont enregistré 3,8 millions de nuitées au deuxième trimestre 2017, soit 5,8 % de plus qu’au deuxième trimestre 2016. Les résultats en France métropolitaine sont également en augmentation, avec + 6,3 %. Comme au niveau national, ce sont les nuitées étrangères qui ont particulièrement soutenu cette croissance dans la région (+ 9,7 % et + 9,2 %). Les nuitées françaises ont également été bien orientées (+ 4,1 % pour + 4,3 % en France).

Le tourisme des clientèles méditerranéennes (Espagne, Italie) et plus lointaines (Russie, Chine, Japon, États-Unis) présente des gains très importants (plus de 25 %). Parmi les clientèles particulièrement fidèles à la région, les nuitées suisses progressent de 17,2 %, les allemandes de 11,2 %, les belges de 3,0 % tandis que les nuitées britanniques reculent de 9,0 %.

Le nombre de nuitées augmente de 14,7 % au mois d’avril (+ 32,8 % pour les nuitées étrangères et + 6,8 % pour les nuitées françaises). Cette année, le week-end de Pâques a eu lieu en avril et la fin du mois a profité du 1er mai, qui tombait un lundi. Le 8 mai et le week-end de l’Ascension, ainsi que la météo favorable, n’ont pas suffit à influer positivement sur les nuitées de mai, en recul de 2,3 % ; le mois de juin connaît lui une hausse de 6,7 % dont + 11,4 % pour les nuitées étrangères.

Les départements habituellement les plus fréquentés ont connu les plus fortes progressions : le Bas-Rhin, le Haut-Rhin et la Moselle (+ 8,7 %, + 7,4 % et + 8,0 %). À l’opposé, la fréquentation diminue par rapport à l’année dernière dans la Marne et les Ardennes (- 1,4 % et - 1,7 %).

Le taux d’occupation des chambres s’établit à 61,2 % sur l’ensemble du trimestre (+ 2,6 %). La durée moyenne de séjour retrouve son niveau d’il y a deux ans, en raison d’un séjour moyen des étrangers moins long qu’au deuxième trimestre 2016 (1,6 jour contre 2,1).

tableauFigure 7 – Évolution de la fréquentation dans les hôtels

| Grand Est | France métropolitaine | |

|---|---|---|

| T1 2011 | 3,64 | 2,25 |

| T2 2011 | 4,01 | 3,12 |

| T3 2011 | 5,16 | 3,03 |

| T4 2011 | 4,84 | 4,64 |

| T1 2012 | 1,55 | 2,36 |

| T2 2012 | -1,64 | -0,78 |

| T3 2012 | -1,37 | -0,76 |

| T4 2012 | 0,63 | 0,3 |

| T1 2013 | 2,7 | -0,39 |

| T2 2013 | 3,05 | -0,75 |

| T3 2013 | 2,66 | 0,09 |

| T4 2013 | 2,99 | -0,56 |

| T1 2014 | -2,21 | -2,85 |

| T2 2014 | -0,14 | -0,8 |

| T3 2014 | 1,21 | -1,61 |

| T4 2014 | 0,59 | -0,74 |

| T1 2015 | 1,79 | 2,45 |

| T2 2015 | 0,96 | 1,93 |

| T3 2015 | 0,06 | 3,3 |

| T4 2015 | -1,33 | -1,27 |

| T1 2016 | 4,86 | 1,9 |

| T2 2016 | -0,79 | -3,62 |

| T3 2016 | -0,54 | -4,11 |

| T4 2016 | 6,13 | 4,92 |

| T1 2017 | 1,19 | 2,38 |

| T2 2017 | 5,8 | 6,25 |

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

graphiqueFigure 7 – Évolution de la fréquentation dans les hôtels

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

Repli des créations d'entreprises

Dans la région Grand Est, 7 810 entreprises ont été créées au deuxième trimestre 2017, soit 130 entreprises de moins qu'au trimestre précédent (- 1,7 % en données cvs). Ce repli intervient après le rebond du trimestre précédent (+ 7,0 %). Les créations suivent la même tendance qu’en France métropolitaine (- 1,5 %). La baisse est principalement due aux immatriculations de micro-entrepreneurs, comme au niveau national (- 4,7 % et - 4,3 %). Après une forte hausse au trimestre précédent, les créations d’entreprises dites classiques se stabilisent (- 0,1 % après + 10,8 %). Dans l’ensemble du pays, la progression faiblit (+ 0,5 % après + 2,1 %).

Par rapport au deuxième trimestre 2016, les créations diminuent de 1,7 % dans la région alors qu’elles s’accroissent au niveau national (+ 0,5 %). Là encore, la baisse est fortement marquée par les immatriculations de micro-entrepreneurs (- 12,3 % contre - 2,9 % en France métropolitaine). A contrario, les créations d’entreprises classiques sont nettement mieux orientées et augmentent davantage qu’au niveau national (+ 4,7 % contre + 3,0 %).

Au niveau départemental, la situation reste difficile pour les territoires lorrains, notamment dans les Vosges et la Meurthe-et-Moselle (- 5,5 % et - 4,8 %, tous deux en données brutes et en glissement du cumul annuel sur un an). Les créations progressent sur le reste du territoire. Les hausses les plus marquantes se situent dans les Ardennes, le Bas-Rhin et l’Aube (+ 5,4 %, + 5,3 % et + 4,9 %).

Parmi les grands secteurs d'activité, la tendance s’inverse dans la construction et reste mal orientée dans l'industrie (- 2,7 % et - 5,7 %, tous deux en données cvs et en glissement du cumul annuel sur un an). Ces baisses s’expliquent par la diminution du nombre de micro-entrepreneurs qui touche l’ensemble des secteurs. Les créations se développent toutefois à un bon rythme dans les services, plus modérément dans le commerce (+ 4,1 % et + 0,2 %).

tableauFigure 8 – Créations d'entreprises

| Grand Est hors micro-entr. | France métro. hors micro-entr. | Grand Est y/c micro-entr. | France métro. y/c micro-entr. | |

|---|---|---|---|---|

| T1 2009 | 100 | 100 | 100 | 100 |

| T2 2009 | 98,56 | 95,57 | 127,25 | 120,69 |

| T3 2009 | 95,39 | 94,18 | 123,09 | 116,74 |

| T4 2009 | 105,97 | 99,7 | 134,11 | 124,03 |

| T1 2010 | 94,32 | 96,47 | 136,62 | 132,68 |

| T2 2010 | 98,25 | 100,01 | 126,78 | 121,91 |

| T3 2010 | 95,3 | 98,66 | 123,12 | 117,26 |

| T4 2010 | 92,69 | 97,34 | 120,99 | 117,88 |

| T1 2011 | 92,81 | 96,39 | 109,89 | 108 |

| T2 2011 | 89,91 | 94,84 | 113,48 | 107,85 |

| T3 2011 | 92,59 | 96,45 | 112,45 | 107,35 |

| T4 2011 | 88,25 | 96,86 | 108,96 | 109,04 |

| T1 2012 | 88,01 | 92,63 | 111,75 | 111,45 |

| T2 2012 | 85,38 | 88,71 | 111,91 | 108,78 |

| T3 2012 | 85,33 | 89,5 | 109,7 | 107,92 |

| T4 2012 | 82,06 | 90,67 | 103,25 | 105,43 |

| T1 2013 | 100,34 | 97,51 | 112,54 | 107,56 |

| T2 2013 | 98,1 | 97,59 | 108,39 | 106,34 |

| T3 2013 | 101,95 | 99,01 | 107,96 | 105,15 |

| T4 2013 | 108,24 | 101,96 | 110,29 | 107,92 |

| T1 2014 | 102,32 | 100,55 | 107,87 | 109,79 |

| T2 2014 | 100,54 | 100,46 | 111,39 | 107,95 |

| T3 2014 | 96,66 | 99,88 | 105,72 | 110,2 |

| T4 2014 | 101,29 | 101,38 | 109,38 | 109,78 |

| T1 2015 | 105 | 107,72 | 94,49 | 104,1 |

| T2 2015 | 108,92 | 112,87 | 92,56 | 102,61 |

| T3 2015 | 111,19 | 116,04 | 92,43 | 104,59 |

| T4 2015 | 116,23 | 118,61 | 94,66 | 105,85 |

| T1 2016 | 115,79 | 121,24 | 97,18 | 108,58 |

| T2 2016 | 120,91 | 125,29 | 99,74 | 111,91 |

| T3 2016 | 121,74 | 126,71 | 99,01 | 109,43 |

| T4 2016 | 114,33 | 125,75 | 93,2 | 109,02 |

| T1 2017 | 126,66 | 128,4 | 99,69 | 114,21 |

| T2 2017 | 126,54 | 129 | 98,02 | 112,48 |

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 8 – Créations d'entreprises

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Les défaillances d'entreprises sont encore en baisse

Au deuxième trimestre 2017, 4 150 entreprises ont été placées en redressement ou en liquidation judiciaire, soit un recul de 12,0 % par rapport au cumul annuel pris un an plus tôt. La tendance est plus accentuée qu'en France métropolitaine (- 9,4 %). Au niveau départemental, le nombre de défaillances diminue sur tout le territoire excepté dans la Haute-Marne (+ 5,4 %). La baisse la plus marquée se situe dans la Meuse, qui regroupe toutefois un nombre assez faible d’entreprises défaillantes (- 32,1 %). La diminution est également prononcée dans les départements qui en comportent davantage comme la Meurthe-et-Moselle, la Moselle et le Bas-Rhin (- 19,1 %, - 15,8 % et - 10,3 %). Le nombre de défaillances baisse dans l'ensemble des grands secteurs sauf dans l'agriculture, où le volume d'entreprises défaillantes est cependant faible.

tableauFigure 9 – Défaillances d'entreprises

| Grand Est | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 99,53 | 100,52 |

| mars 2005 | 100,5 | 100,57 |

| avril 2005 | 101,36 | 101,22 |

| mai 2005 | 102,44 | 102,01 |

| juin 2005 | 102,44 | 102,31 |

| juil. 2005 | 102,08 | 102,08 |

| août 2005 | 102,02 | 101,95 |

| sept. 2005 | 101,52 | 102,18 |

| oct. 2005 | 100,53 | 101,8 |

| nov. 2005 | 100,44 | 101,61 |

| déc. 2005 | 99,97 | 101,36 |

| janv. 2006 | 99,47 | 100,49 |

| févr. 2006 | 99,03 | 99,45 |

| mars 2006 | 97,09 | 98,95 |

| avril 2006 | 96,68 | 97,81 |

| mai 2006 | 97,4 | 97,15 |

| juin 2006 | 96,15 | 96,75 |

| juil. 2006 | 94,88 | 96,78 |

| août 2006 | 95,87 | 97 |

| sept. 2006 | 96,29 | 97,05 |

| oct. 2006 | 97,56 | 97,57 |

| nov. 2006 | 99,31 | 98,29 |

| déc. 2006 | 100,3 | 98,95 |

| janv. 2007 | 101,33 | 99,82 |

| févr. 2007 | 103,16 | 101,14 |

| mars 2007 | 103,88 | 102 |

| avril 2007 | 104,46 | 102,72 |

| mai 2007 | 103,93 | 103,16 |

| juin 2007 | 104,04 | 103,95 |

| juil. 2007 | 104,6 | 105,07 |

| août 2007 | 103,8 | 104,94 |

| sept. 2007 | 104,74 | 104,96 |

| oct. 2007 | 106,4 | 105,76 |

| nov. 2007 | 105,73 | 105,6 |

| déc. 2007 | 105,24 | 105,6 |

| janv. 2008 | 105,1 | 105,64 |

| févr. 2008 | 104,24 | 106,12 |

| mars 2008 | 104,35 | 105,69 |

| avril 2008 | 106,29 | 107,11 |

| mai 2008 | 106,68 | 106,87 |

| juin 2008 | 108,89 | 106,86 |

| juil. 2008 | 109,67 | 107,4 |

| août 2008 | 110,44 | 107,64 |

| sept. 2008 | 112,19 | 109,11 |

| oct. 2008 | 112,33 | 110,52 |

| nov. 2008 | 112,66 | 111,76 |

| déc. 2008 | 115,32 | 114,05 |

| janv. 2009 | 116,4 | 115,7 |

| févr. 2009 | 120,28 | 117,53 |

| mars 2009 | 125,07 | 121,06 |

| avril 2009 | 125,21 | 122,8 |

| mai 2009 | 127,48 | 124,72 |

| juin 2009 | 128,28 | 126,52 |

| juil. 2009 | 129,89 | 128,01 |

| août 2009 | 130,3 | 128,99 |

| sept. 2009 | 131,41 | 130,67 |

| oct. 2009 | 131,41 | 130,38 |

| nov. 2009 | 132,94 | 130,96 |

| déc. 2009 | 132,6 | 130,57 |

| janv. 2010 | 132,22 | 130,72 |

| févr. 2010 | 129,7 | 130,54 |

| mars 2010 | 129,97 | 130,66 |

| avril 2010 | 129,53 | 129,35 |

| mai 2010 | 129,22 | 129,3 |

| juin 2010 | 131,05 | 129,4 |

| juil. 2010 | 130,47 | 128,48 |

| août 2010 | 131,94 | 128,64 |

| sept. 2010 | 130,28 | 127,41 |

| oct. 2010 | 129,89 | 126,45 |

| nov. 2010 | 129,86 | 125,86 |

| déc. 2010 | 128,34 | 124,77 |

| janv. 2011 | 130 | 124,84 |

| févr. 2011 | 130,22 | 124,79 |

| mars 2011 | 126,81 | 123,94 |

| avril 2011 | 125,43 | 123,42 |

| mai 2011 | 128,48 | 125 |

| juin 2011 | 125,01 | 123,63 |

| juil. 2011 | 125,79 | 122,9 |

| août 2011 | 125,26 | 122,95 |

| sept. 2011 | 124,54 | 122,44 |

| oct. 2011 | 124,46 | 122,53 |

| nov. 2011 | 123,99 | 122,76 |

| déc. 2011 | 123,3 | 122,57 |

| janv. 2012 | 123,71 | 123,52 |

| févr. 2012 | 124,16 | 123,51 |

| mars 2012 | 124,43 | 122,56 |

| avril 2012 | 126,79 | 122,9 |

| mai 2012 | 121,86 | 121,25 |

| juin 2012 | 122,8 | 121,36 |

| juil. 2012 | 123,77 | 122,97 |

| août 2012 | 122,47 | 122,83 |

| sept. 2012 | 122,83 | 122,24 |

| oct. 2012 | 124,27 | 124,24 |

| nov. 2012 | 125,4 | 124,54 |

| déc. 2012 | 127,92 | 125,94 |

| janv. 2013 | 128,01 | 125,66 |

| févr. 2013 | 127,67 | 125,49 |

| mars 2013 | 128,37 | 125,31 |

| avril 2013 | 127,84 | 126,74 |

| mai 2013 | 128,81 | 127,01 |

| juin 2013 | 128,48 | 127,46 |

| juil. 2013 | 129,2 | 128,46 |

| août 2013 | 129,11 | 128,3 |

| sept. 2013 | 129,78 | 129,3 |

| oct. 2013 | 129,03 | 129,28 |

| nov. 2013 | 127,59 | 129 |

| déc. 2013 | 127,7 | 129,05 |

| janv. 2014 | 127,4 | 129,18 |

| févr. 2014 | 130,22 | 130,34 |

| mars 2014 | 129,5 | 130,35 |

| avril 2014 | 130,33 | 130,61 |

| mai 2014 | 130,42 | 129,98 |

| juin 2014 | 131 | 130,21 |

| juil. 2014 | 130,78 | 130,25 |

| août 2014 | 130,47 | 130,31 |

| sept. 2014 | 132,58 | 130,73 |

| oct. 2014 | 133,3 | 130,61 |

| nov. 2014 | 134,6 | 130,81 |

| déc. 2014 | 134,49 | 129,09 |

| janv. 2015 | 134,71 | 129,83 |

| févr. 2015 | 134,71 | 129,65 |

| mars 2015 | 135,82 | 132,04 |

| avril 2015 | 135,9 | 132,11 |

| mai 2015 | 132,6 | 129,42 |

| juin 2015 | 135,04 | 131,28 |

| juil. 2015 | 134,32 | 130,7 |

| août 2015 | 134,54 | 130,16 |

| sept. 2015 | 132,44 | 130,38 |

| oct. 2015 | 130,03 | 128,58 |

| nov. 2015 | 130,69 | 128,91 |

| déc. 2015 | 130,66 | 130,54 |

| janv. 2016 | 130,11 | 128,97 |

| févr. 2016 | 128,92 | 128,26 |

| mars 2016 | 128,25 | 126,59 |

| avril 2016 | 128,64 | 125,24 |

| mai 2016 | 133,32 | 128,39 |

| juin 2016 | 130,72 | 126,63 |

| juil. 2016 | 128,59 | 124,62 |

| août 2016 | 128,48 | 124,42 |

| sept. 2016 | 127,56 | 123,12 |

| oct. 2016 | 128,09 | 122,68 |

| nov. 2016 | 126,2 | 122,08 |

| déc. 2016 | 122,91 | 120,02 |

| janv. 2017 | 123,38 | 119,73 |

| févr. 2017 | 121 | 118,48 |

| mars 2017 | 121,55 | 118,23 |

| avril 2017 | 119,34 | 116,68 |

| mai 2017 | 119,25 | 116,61 |

| juin 2017 | 116,9 | 115,04 |

| juil. 2017 | 116,84 | 114,51 |

- Notes : données mensuelles brutes au 28 septembre 2017, en date de jugement.

- Chaque point représente l'évolution du cumul des douze derniers mois.

- Source : Fiben, Banque de France.

graphiqueFigure 9 – Défaillances d'entreprises

- Notes : données mensuelles brutes au 28 septembre 2017, en date de jugement.

- Chaque point représente l'évolution du cumul des douze derniers mois.

- Source : Fiben, Banque de France.

Les exportations vers la zone euro fléchissent

Les exportations du Grand Est s’élèvent à 15,6 milliards d’euros au deuxième trimestre 2017. Comparées au deuxième trimestre 2016, elles se maintiennent.

Elles diminuent sensiblement vers la zone euro (- 3,4 %), après la hausse du début d’année 2017.

Les ventes baissent à nouveau à destination de l’Allemagne, notre premier partenaire commercial, (- 5,1 % après + 0,1 %), mais moins que vers l’Espagne, (- 13,3 % après + 1,4 %). La diminution vers les Pays-Bas et le Royaume-Uni (troisième partenaire acheteur) est moins importante qu'au trimestre précédent (- 1,6 % contre - 10,2 % et - 0,0 % contre - 3,7 %). Les ventes ralentissent vers l’Italie, deuxième partenaire acheteur, et la Belgique (+ 4,8 % et + 0,9 %). En revanche, les exportations à destination des États-Unis repartent à la hausse (+ 9,0 %).

Les ventes d’automobiles chutent à - 22 %, celles d’équipements pour l’automobile et de matériel électrique sont également en retrait avec - 4,1 % et - 1,3 %. Les exportations de produits pharmaceutiques continuent de diminuer mais un peu moins qu’au trimestre précédent (- 9,0 % après - 10,1 %). Les exportations de machines, de produits sidérurgiques et de produits chimiques divers progressent de manière moins prononcée qu’au premier trimestre à 2,0 %, 17,1 % et 7,2 %. Dans le même temps, les ventes de produits chimiques de base et de boissons continuent de s’affirmer (+ 19,6 % et + 4,6 %).

tableauFigure 10 – Exportations du Grand Est

| Trimestre | Exportations |

|---|---|

| T2 2014 | 14,7 |

| T3 2014 | 14,1 |

| T4 2014 | 14,9 |

| T1 2015 | 15,1 |

| T2 2015 | 15,2 |

| T3 2015 | 14,6 |

| T4 2015 | 15,2 |

| T1 2016 | 15,0 |

| T2 2016 | 15,6 |

| T3 2016 | 14,4 |

| T4 2016 | 15,0 |

| T1 2017 | 15,5 |

| T2 2017 | 15,6 |

- Note : Données CAF-FAB hors matériel militaire, valeurs brutes de collecte

- Source : Douanes.

graphiqueFigure 10 – Exportations du Grand Est

- Note : données CAF-FAB hors matériel militaire, valeurs brutes de collecte.

- Source : Douanes.

Chômage en net recul chez nos voisins

L'activité allemande conserve son dynamisme au deuxième trimestre 2017 (+ 0,6 % après + 0,7 % au trimestre précédent). Elle est essentiellement soutenue par la demande intérieure qui est restée vigoureuse, tant par l’accélération de la consommation des ménages que de la consommation publique (+ 0,8 % et + 0,6 %). Globalement, les investissements sont également en hausse (+ 1,0 %), aussi bien en équipement que dans la construction. En revanche, le commerce extérieur freine l'économie allemande et contribue négativement à la croissance (- 0,3 point), les exportations progressant plus faiblement que les importations (+ 0,7 % contre + 1,7 %).

La baisse du nombre de demandeurs d’emploi se poursuit entre juin 2016 et juin 2017. Ils passent de 1,8 million à 1,6 million au sens du BIT. Le chômage est de 3,8 % au second trimestre 2017, soit 0,4 point de moins qu’au même trimestre en 2016.

Avec + 1,0 %, la croissance du Bade-Wurtemberg s’intensifie au deuxième trimestre, après + 0,1 % au premier, tirée par la bonne tenue des exportations et de la demande intérieure. Le taux de chômage publié par l'agence pour l'emploi est de 3,4 % fin juin 2017, soit 0,3 point en dessous de celui de juin 2016. En Rhénanie-Palatinat, la croissance est également restée vigoureuse (+ 0,9 %), après + 0,8 % au trimestre précédent. Par rapport au second trimestre 2016, les performances économiques ont progressé de 2,4 %, grâce à la forte dynamique de l’industrie. En effet, sa valeur ajoutée brute et son chiffre d’affaires sont en nette hausse, respectivement de 1,4 % et de 2,7 % comparés au trimestre précédent. Le chômage est de 4,7 % contre 4,9 % un an auparavant. Ce dernier est également en recul dans la Sarre : il s'élève à 6,5 % contre 7,2 % l’an passé.

En Suisse, l'activité accélère légèrement, de 0,3 % au deuxième trimestre 2017 (après + 0,1 % au trimestre précédent). Comme en Allemagne, elle est soutenue par la demande intérieure, tant privée que publique (+ 0,2 % et + 0,3 %). De plus, l’industrie manufacturière reste dynamique et enregistre une croissance de 0,9 %, de même que certaines branches des services, comme l’hôtellerie-restauration et le secteur financier (+ 3,4 % et + 2,7 %). Dans l’ensemble en revanche, la balance commerciale de biens et services a freiné la croissance, avec des importations en plus forte hausse que les exportations (+ 5,5 % contre + 0,5 %). Plus de 5 millions de personnes travaillent en Suisse, soit 1,3 % de plus qu’un an auparavant. Elle accueille 322 000 frontaliers (+ 3,1 % sur un an), dont 55 % viennent de France (+ 3,1 %). Dans la Suisse du Nord-Ouest, le nombre de personnes en emploi reste stable à 657 000 comme en 2016. Sur les 42 300 frontaliers résidant en France et qui se rendent dans les cinq cantons de la Suisse du Nord-Ouest, 35 000 viennent d’Alsace.

Au deuxième trimestre 2017, 213 000 personnes étaient au chômage en Suisse selon la définition du BIT, soit 9 000 de moins qu'un an auparavant. Le chômage au sens du BIT a ainsi reculé de 4,6 % à 4,4 % de la population active. Le chômage des jeunes de 15 à 24 ans est resté stable à 6,9 %. Dans la Suisse du Nord-Ouest, le nombre de chômeurs recule de 29 000 à 24 230 en moyenne entre le deuxième trimestre 2016 et 2017, et le chômage de 4,4 % à 4,0 %.

Au Luxembourg, d'après les premières estimations du STATEC, la croissance au deuxième trimestre 2017 serait de + 0,6 % après le ralentissement du premier trimestre (- 0,4 %). La situation du marché du travail reste dynamique et l'emploi progresse à un rythme élevé (+ 3,3 % sur un an). L’emploi frontalier se situe dans une dynamique encore plus favorable (+ 0,9 % en trois mois et + 4,0 % en un an) et les 183 260 frontaliers représentent 42,5 % des 431 550 emplois du pays (corrigés des variations saisonnières). Dans le même temps, le nombre de chômeurs a reculé de 4,5 % : fin juin 2017, 15 235 personnes sont inscrites à l'Agence pour le développement de l'emploi (Adem). Le chômage au sens du BIT concerne 6,0 % de la population active contre 6,4 % un an plus tôt.

En Belgique, le produit intérieur brut poursuit sa progression : + 0,4 % au second trimestre 2017, après + 0,6 % au trimestre précédent. Là encore, la croissance est soutenue par les dépenses intérieures (+ 0,8 %), liées à la hausse de la consommation des ménages, des investissements des entreprises et des administrations (+ 0,5 %, + 3,5 % et + 1,2 %). En revanche, les exportations contribuent négativement à l’activité (- 0,2 point). L’emploi est également orienté à la hausse à + 0,2 % par rapport au premier trimestre et + 1,1 % en une année. Le nombre de demandeurs inscrits à l'Office national pour l'emploi (Onem) diminue de 5,3 % sur les douze derniers mois, pour s'établir à 502 000 en juin 2017 et le taux de chômage au sens du BIT recule de 8,0 % au deuxième trimestre 2016 à 7,1 % au deuxième trimestre 2017. En Wallonie, il passe de 10,6 % à 9,4 %.

Contexte national – Le PIB progresse de 0,5 % par trimestre depuis la fin 2016

En France, la croissance est restée stable au deuxième trimestre 2017 (+ 0,5 %, après + 0,5 %). La consommation des ménages a accéléré, l’investissement progresse vigoureusement, mais les exportations, bien qu’en rebond, n’ont pas profité à plein de la demande extérieure en hausse. Le climat des affaires a continué de progresser cet été, s'établissant au plus haut depuis 2011, et la croissance conserverait un rythme solide d'ici la fin de l'année (+ 0,5 % par trimestre), pour atteindre + 1,8 % en moyenne en 2017. L’emploi marchand a continué de progresser vivement (+ 69 000 au T2 après + 52 000 au T1), et ralentirait un peu au second semestre du fait de la suppression de la prime à l’embauche. L’emploi non marchand baisserait quant à lui nettement, du fait de la réduction du nombre d’emplois aidés. Le taux de chômage, qui s'est établi à 9,5 % au deuxième trimestre, reculerait encore légèrement à 9,4 % en fin d'année.

Contexte international – La zone euro comble son retard conjoncturel

L’activité des économies avancées a accéléré au deuxième trimestre 2017, à + 0,7 %, après + 0,4 % au trimestre précédent. Aux États-Unis la croissance s'élèverait à + 2,1 % en 2017, après + 1,5 % en 2016, tandis qu'au Japon l'activité prendrait de l'élan (+ 1,6 % en 2017, après + 1,0 % en 2016). La croissance serait également robuste dans les économies émergentes. Dans la zone euro, l’activité continuerait d’accélérer, à + 2,2 % en prévision en 2017 après + 1,7 % en 2016 : elle résisterait au ralentissement du pouvoir d’achat des ménages grâce à la baisse du taux d’épargne notamment en Espagne et en Italie. Au Royaume-Uni en revanche, l’activité serait pénalisée par le ralentissement de la consommation et n'augmenterait que de + 1,5 % en 2017, après + 1,8 % en 2016. Au total, le commerce mondial, qui a déjà nettement accéléré depuis fin 2016, progresserait de 5,4 % en 2017 après + 1,6 % en 2016.

Pour en savoir plus

« La zone euro comble son retard conjoncturel », note de conjoncture, octobre 2017

« Tableau de bord Conjoncture : Grand Est », octobre 2017, Insee.fr.

« Des signes de reprise économique », Insee Conjoncture Grand Est n° 9, juillet 2017.