Des signes de reprise économique Note de conjoncture régionale - 1er trimestre 2017

Des signes de reprise économique Note de conjoncture régionale - 1er trimestre 2017

Le début d’année 2017 pourrait marquer un début de reprise économique dans le Grand Est. Les signaux positifs arrivent plus tardivement que dans la plupart des autres régions françaises où ils étaient apparus dès fin 2016. De nombreux voyants passent au vert, le taux de chômage diminue dans toutes les zones d’emploi, la construction de logements est plus vigoureuse, le tourisme hôtelier est au beau fixe, le nombre de créations d’entreprises rebondit tandis que les défaillances régressent et les exportations reprennent dans un contexte transfrontalier toujours solide. Seul point noir, toutes les catégories de demandeurs d’emploi inscrits à Pôle Emploi voient leurs effectifs augmenter dans la région. L’emploi ne retrouve pas sa dynamique du dernier trimestre 2016 et passe en deçà de la progression dans l’ensemble de l’hexagone, même si Pôle Emploi propose 60 000 offres d’emploi ce trimestre, niveau qui n’avait plus été atteint depuis juin 2012.

- L’emploi redémarre dans la construction

- Le taux de chômage diminue sensiblement...

- …mais toutes les catégories de demandeurs d’emploi augmentent

- Amélioration dans le logement résidentiel

- L’hiver réussit aux hôtels

- Rebond des créations d'entreprises

- Baisse continue des défaillances d'entreprises

- Reprise des exportations

- Écarts de croissance dans les pays frontaliers

- La croissance française s'est élevée d'un cran depuis le quatrième trimestre 2016

- Dans la zone euro, le climat des affaires est au printemps 2017 au plus haut depuis dix ans

L’emploi redémarre dans la construction

Dans le Grand Est, l’emploi salarié dans les secteurs principalement marchands progresse de 0,2 % début 2017 (soit 2 000 créations nettes) après un bon trimestre fin 2016 (+ 0,6 %). L’augmentation est néanmoins en deçà de la moyenne nationale (+ 0,5 %). Par rapport aux régions voisines, l’emploi se développe au même rythme qu’en Bourgogne-Franche-Comté et plus rapidement que dans les Hauts-de-France, en très léger repli.

La moitié des départements gagnent des emplois ce trimestre. L’emploi continue de croître dans le Bas-Rhin (+ 0,6 % après + 0,8 %) et progresse également significativement dans le Haut-Rhin et les Vosges (+ 0,6 % et + 0,5 %). Il diminue dans la Meuse (- 0,8 %), la Haute-Marne (- 0,5 %) et la Moselle (- 0,4 %) après le dynamisme observé au trimestre précédent.

L’intérim soutient toujours l’emploi, mais de manière moins marquée que fin 2016 (+ 3,3 %, soit 2 000 créations nettes, après + 9,5 %). Le rythme des créations reste néanmoins supérieur au niveau national (+ 2,4 %). Les hausses les plus importantes se situent dans le Haut-Rhin et le Bas-Rhin (+ 11,1 % et + 6,3 %). L’emploi intérimaire diminue dans quatre départements, notamment dans la Meuse (- 12,0 %).

Dans la construction, l’emploi redémarre après cinq années de baisses consécutives (+ 1,0 %, soit 1 100 créations nettes). Il s’agit de la plus forte progression depuis fin 2006. La hausse est supérieure au niveau national (+ 0,7 %). L’embellie est visible dans l’ensemble des départements, excepté les Ardennes (- 1,0 %). L’emploi s’accroît particulièrement en Moselle, dans la Marne et la Meuse (+ 1,7 %, + 1,5 % et + 1,5 %). Le Bas-Rhin, qui concentre près d’un quart des emplois de la construction, est également bien orienté (+ 1,4 %).

Dans les services marchands hors intérim, le rythme des créations d’emplois ralentit mais le solde reste positif (+ 0,1 % après + 0,6 % au trimestre précédent). La région n’est pas en phase avec la dynamique observée en France métropolitaine (+ 0,7 % après + 0,2 %). L’emploi progresse essentiellement dans les secteurs de l’information-communication et de l’hébergement-restauration (+ 0,7 % et + 0,6 %). À l’inverse, les secteurs des activités financières et d’assurance ainsi que des autres activités de services sont en recul (- 0,3 % et - 0,2 %). L’emploi est en hausse dans sept départements dont les Vosges, le Bas-Rhin et le Haut-Rhin (+ 0,9 %, + 0,6 % et + 0,5 %). Il décline essentiellement en Moselle (- 0,8 %).

Dans le commerce, l’amélioration aperçue au trimestre précédent ne se confirme pas (- 0,1 % après + 0,3 %), contrairement à la tendance nationale (+ 0,2 %). L’emploi augmente uniquement dans trois départements, principalement dans la Meurthe-et-Moselle (+ 0,9 %). Il faiblit significativement dans l’Aube (- 0,8 %), les Ardennes (- 0,7 %), et la Haute-Marne (- 0,7 %).

Dans l’industrie, la dégradation de l’emploi se poursuit de manière plus accentuée qu’en France métropolitaine (- 0,4 %, soit 1 400 suppressions nettes, contre - 0,2 %). La baisse touche l’ensemble des secteurs excepté celui de la fabrication de denrées alimentaires, de boissons et de produits à base de tabac (+ 0,1 %). Seuls deux départements résistent ce trimestre : les Vosges et la Marne (+ 0,4 % et + 0,1 %). Le repli est important dans la Meuse (- 1,1 %), touchée par la liquidation judiciaire de la tréfilerie Sodetal, ainsi qu’en Moselle (- 0,9 %), concernée par la reprise partielle de l’entreprise métallurgique Secofab par FB2M. Les deux évènements provoquent le licenciement de plus d’une centaine de salariés de chaque entreprise.

tableauFigure 1 – Évolution de l'emploi salarié marchand

| Grand Est | France hors Mayotte | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 99,77 | 99,99 |

| T3 2005 | 99,63 | 100,21 |

| T4 2005 | 99,6 | 100,44 |

| T1 2006 | 99,4 | 100,49 |

| T2 2006 | 99,72 | 101,03 |

| T3 2006 | 99,8 | 101,36 |

| T4 2006 | 99,66 | 101,63 |

| T1 2007 | 100,2 | 102,37 |

| T2 2007 | 100,2 | 102,64 |

| T3 2007 | 100,34 | 102,99 |

| T4 2007 | 100,36 | 103,24 |

| T1 2008 | 100,7 | 103,57 |

| T2 2008 | 100,37 | 103,17 |

| T3 2008 | 99,67 | 102,91 |

| T4 2008 | 98,51 | 102,05 |

| T1 2009 | 97,04 | 101,06 |

| T2 2009 | 96,12 | 100,53 |

| T3 2009 | 95,99 | 100,29 |

| T4 2009 | 95,89 | 100,33 |

| T1 2010 | 95,77 | 100,25 |

| T2 2010 | 95,44 | 100,28 |

| T3 2010 | 95,74 | 100,52 |

| T4 2010 | 95,96 | 100,74 |

| T1 2011 | 96,16 | 101,01 |

| T2 2011 | 96,19 | 101,18 |

| T3 2011 | 95,83 | 101,13 |

| T4 2011 | 95,74 | 101,18 |

| T1 2012 | 95,42 | 101,11 |

| T2 2012 | 94,98 | 101,03 |

| T3 2012 | 94,65 | 100,81 |

| T4 2012 | 94,16 | 100,57 |

| T1 2013 | 93,96 | 100,61 |

| T2 2013 | 93,61 | 100,31 |

| T3 2013 | 93,47 | 100,48 |

| T4 2013 | 93,27 | 100,53 |

| T1 2014 | 93,15 | 100,48 |

| T2 2014 | 92,99 | 100,51 |

| T3 2014 | 92,5 | 100,27 |

| T4 2014 | 92,28 | 100,32 |

| T1 2015 | 92,09 | 100,33 |

| T2 2015 | 91,98 | 100,54 |

| T3 2015 | 92 | 100,7 |

| T4 2015 | 92,12 | 101,03 |

| T1 2016 | 92,22 | 101,36 |

| T2 2016 | 92,22 | 101,59 |

| T3 2016 | 92,25 | 101,95 |

| T4 2016 | 92,81 | 102,33 |

| T1 2017 | 92,96 | 102,82 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 1 – Évolution de l'emploi salarié marchand

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

tableauFigure 2 – Évolution de l'emploi salarié marchand par secteur en Grand Est

| Construction | Industrie | Tertiaire marchand hors intérim | dont Commerce | |

|---|---|---|---|---|

| T1 2005 | 100 | 100 | 100 | 100 |

| T2 2005 | 100,7 | 99,3 | 99,99 | 100,17 |

| T3 2005 | 101,34 | 98,68 | 99,79 | 99,99 |

| T4 2005 | 102,03 | 97,97 | 99,77 | 99,95 |

| T1 2006 | 102,52 | 97,36 | 100,08 | 99,79 |

| T2 2006 | 103,88 | 96,82 | 100,5 | 99,77 |

| T3 2006 | 104,84 | 96,15 | 100,88 | 100,11 |

| T4 2006 | 105,91 | 95,32 | 100,53 | 99,99 |

| T1 2007 | 106,58 | 94,99 | 101,21 | 100,56 |

| T2 2007 | 106,93 | 94,41 | 101,75 | 100,98 |

| T3 2007 | 107,79 | 93,93 | 102,76 | 101,79 |

| T4 2007 | 108,77 | 93,54 | 102,96 | 101,72 |

| T1 2008 | 109,63 | 92,93 | 103,62 | 102,05 |

| T2 2008 | 109,88 | 92,49 | 103,59 | 101,99 |

| T3 2008 | 110,14 | 91,58 | 103,73 | 101,81 |

| T4 2008 | 109,19 | 90,67 | 103,81 | 101,79 |

| T1 2009 | 107,93 | 89,23 | 103,34 | 101,22 |

| T2 2009 | 106,67 | 87,68 | 102,83 | 100,58 |

| T3 2009 | 105,71 | 86,51 | 103,19 | 100 |

| T4 2009 | 104,93 | 85,41 | 103,46 | 100 |

| T1 2010 | 104,63 | 84,36 | 103,53 | 99,67 |

| T2 2010 | 104,16 | 83,6 | 103,38 | 99,48 |

| T3 2010 | 103,73 | 82,89 | 104,16 | 99,4 |

| T4 2010 | 103,65 | 82,51 | 104,37 | 99,49 |

| T1 2011 | 103,64 | 82,3 | 104,55 | 99,64 |

| T2 2011 | 103,13 | 82,27 | 104,96 | 99,77 |

| T3 2011 | 102,45 | 81,93 | 104,7 | 99,7 |

| T4 2011 | 102,07 | 81,69 | 104,79 | 99,81 |

| T1 2012 | 102,52 | 81,26 | 104,77 | 99,81 |

| T2 2012 | 102,2 | 81,07 | 104,28 | 99,83 |

| T3 2012 | 101,65 | 80,91 | 104,34 | 99,9 |

| T4 2012 | 100,68 | 80,57 | 104,27 | 99,32 |

| T1 2013 | 99,64 | 79,96 | 104,29 | 99,21 |

| T2 2013 | 99,19 | 79,38 | 104,02 | 98,67 |

| T3 2013 | 99,14 | 78,86 | 103,91 | 98,26 |

| T4 2013 | 98,42 | 78,6 | 104,08 | 98,11 |

| T1 2014 | 97,56 | 78,38 | 104,13 | 97,77 |

| T2 2014 | 96,61 | 78,02 | 104,05 | 97,59 |

| T3 2014 | 94,9 | 77,49 | 104,1 | 97,31 |

| T4 2014 | 94,02 | 77,22 | 103,98 | 97,18 |

| T1 2015 | 93,05 | 76,85 | 104,01 | 97,15 |

| T2 2015 | 92,14 | 76,36 | 104,11 | 97,03 |

| T3 2015 | 91,49 | 75,96 | 104,27 | 97,16 |

| T4 2015 | 91,25 | 75,63 | 104,55 | 97,07 |

| T1 2016 | 90,9 | 75,37 | 105,32 | 97,16 |

| T2 2016 | 90,42 | 75,14 | 105,65 | 97,14 |

| T3 2016 | 89,88 | 75,03 | 105,8 | 97,06 |

| T4 2016 | 89,34 | 74,8 | 106,46 | 97,34 |

| T1 2017 | 90,27 | 74,48 | 106,61 | 97,21 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 2 – Évolution de l'emploi salarié marchand par secteur en Grand Est

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

tableauFigure 3 – Évolution de l'emploi intérimaire

| Grand Est | France hors Mayotte | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 97,69 | 97,86 |

| T3 2005 | 100,45 | 103,17 |

| T4 2005 | 103,93 | 106,16 |

| T1 2006 | 101,33 | 104,07 |

| T2 2006 | 106,85 | 109,69 |

| T3 2006 | 107,16 | 108,83 |

| T4 2006 | 111,3 | 110,83 |

| T1 2007 | 117,02 | 118,28 |

| T2 2007 | 114,67 | 115,09 |

| T3 2007 | 107,97 | 112,47 |

| T4 2007 | 107,96 | 111,45 |

| T1 2008 | 112,09 | 116,7 |

| T2 2008 | 107,59 | 109,24 |

| T3 2008 | 97,44 | 102,91 |

| T4 2008 | 78,54 | 88,69 |

| T1 2009 | 64,31 | 77 |

| T2 2009 | 64,44 | 77,41 |

| T3 2009 | 71,96 | 81,21 |

| T4 2009 | 77,8 | 85,22 |

| T1 2010 | 84,61 | 89,89 |

| T2 2010 | 85,85 | 93,7 |

| T3 2010 | 93,15 | 97,38 |

| T4 2010 | 99,48 | 101,63 |

| T1 2011 | 103,7 | 103,22 |

| T2 2011 | 101,73 | 102,36 |

| T3 2011 | 99,91 | 102,02 |

| T4 2011 | 99,12 | 100,82 |

| T1 2012 | 94,2 | 96,85 |

| T2 2012 | 89,89 | 94,1 |

| T3 2012 | 83,65 | 89,56 |

| T4 2012 | 80,07 | 86,58 |

| T1 2013 | 82,73 | 90,04 |

| T2 2013 | 84,59 | 89,32 |

| T3 2013 | 88,11 | 91,43 |

| T4 2013 | 86,35 | 91,68 |

| T1 2014 | 88,16 | 91,34 |

| T2 2014 | 90,65 | 93,62 |

| T3 2014 | 87,63 | 90,5 |

| T4 2014 | 88,09 | 91,44 |

| T1 2015 | 88,46 | 92,01 |

| T2 2015 | 91,08 | 95,93 |

| T3 2015 | 94,33 | 98,7 |

| T4 2015 | 98,27 | 100,65 |

| T1 2016 | 96,69 | 101,76 |

| T2 2016 | 97,07 | 102,81 |

| T3 2016 | 98,9 | 107,51 |

| T4 2016 | 108,26 | 114,75 |

| T1 2017 | 111,85 | 117,66 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 3 – Évolution de l'emploi intérimaire

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

À partir des résultats du premier trimestre 2017, les estimations trimestrielles d'emploi localisées commentées dans les notes de conjoncture régionale sont réalisées en partenariat avec l'Acoss et les Urssaf ainsi que la Dares, afin d'assurer une plus grande cohérence des messages et de les rendre plus lisibles. Les niveaux d'emploi restent issus des estimations annuelles d'emploi produites par l'Insee. À ces niveaux d'emploi de référence, sont appliqués des taux d'évolution trimestriels élaborés par l'Acoss et les Urssaf sur le champ privé hors intérim, et la Dares sur l'intérim. La synthèse de l'ensemble des éléments est assurée par l'Insee. Parallèlement aux publications régionales de l'Insee, les Urssaf publient des StatUr sur les effectifs salariés, la masse salariale et le salaire moyen par tête. Les niveaux publiés dans ces deux publications sont différents (emploi en personnes physiques pour l'Insee contre nombre de postes pour les Urssaf). D'une part, le champ couvert n'est pas le même. Il correspond au champ salarié marchand non agricole et hors particuliers employeurs pour l'Insee, alors qu'il couvre le champ salarié privé pour les Urssaf (y compris dans les secteurs non marchands : administration, enseignement, santé, action sociale). D'autre part, le concept mesuré diffère. Pour l'Insee, il porte sur l'emploi en personnes physiques : les personnes qui occupent plusieurs emplois durant la période de référence sont comptées une seule fois. Dans les StatUr, sont mesurés des effectifs salariés, sans traitement de la multiactivité. Sur le champ commun, les taux d’évolutions corrigés des variations saisonnières peuvent différer légèrement sur les échelons agrégés présentés dans les notes de conjoncture et les StatUr, compte tenu d'effets de composition liés aux écarts de niveaux.

Par ailleurs, l’introduction de la Déclaration sociale nominative (DSN) en remplacement du bordereau récapitulatif de cotisations (BRC) peut transitoirement affecter les comportements déclaratifs des entreprises. Durant la phase de montée en charge de la DSN, des adaptations sont réalisées dans la chaîne de traitement statistique des estimations d’emploi afin de tenir compte de ces changements. Ces modifications sont susceptibles de générer des révisions accrues sur les données.

Le taux de chômage diminue sensiblement...

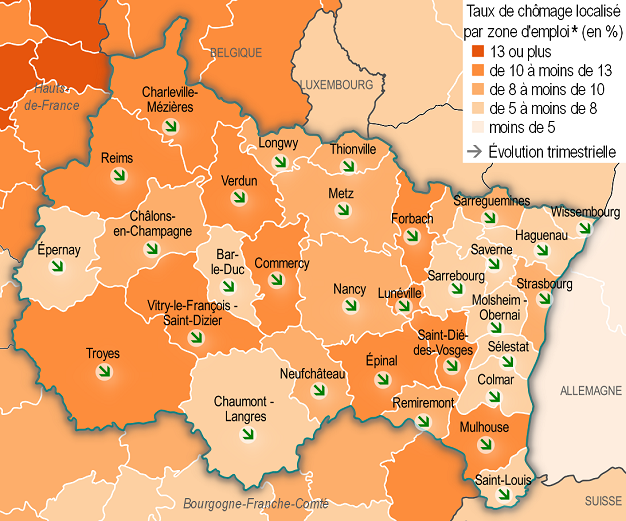

Au premier trimestre 2017, le taux de chômage au sens du BIT s’élève à 9,5 % dans le Grand Est pour 9,3 % en France métropolitaine. La baisse du chômage s’amplifie : elle est de 0,3 point dans le Grand Est et de 0,4 point au niveau national (contre 0,1 point au trimestre précédent).

Tous les départements de la région sont en repli ce trimestre : de 0,3 point dans la Moselle, la Meuse et le Bas-Rhin à 0,5 point dans l’Aube et la Haute-Marne. Les départements où le chômage est le plus élevé bénéficient le plus de ce recul. Ainsi, le chômage baisse de 0,5 point dans l’Aube et les Ardennes (12,3 % et 11,4 %).

Le taux de chômage médian des zones d’emploi de la région Grand Est est de 9,3 %. Mais celui-ci est réparti de façon plutôt hétérogène sur le territoire ; il varie de 12,9 % dans la zone d’emploi de Saint-Dié-des-Vosges à 5,7 % dans celle de Wissembourg. Cependant, l’écart entre ces deux territoires se réduit et atteint 7,2 points contre 7,6 les quatre trimestres précédents. Les zones d’emploi de Champagne-Ardenne et de Lorraine profitent davantage de la baisse du chômage (autour de - 0,4 point contre - 0,3 point en Alsace). Ainsi le chômage baisse de 0,6 point dans la zone de Vitry-le-François - Saint-Dizier et de 0,5 point dans les zones de Saint-Dié-des-Vosges, Charleville-Mézières, Troyes, Remiremont, Sarrebourg et Épernay. Finalement, la baisse du chômage est très forte ce trimestre et dépasse les 0,4 point dans la moitié des zones d’emploi de la région Grand Est.

…mais toutes les catégories de demandeurs d’emploi augmentent

Après une évolution contrastée à la fin de l’année 2016, toutes les catégories de demandeurs d’emploi inscrits à Pôle Emploi augmentent ce trimestre. Ainsi, à la fin du mois de mars 2017, on compte 464 400 demandeurs d’emploi de catégorie A, B et C dans la région Grand Est (+ 0,9 % par rapport au dernier trimestre, + 0,7 % en France métropolitaine). Si l’on ne tient compte que des demandeurs d’emploi de catégorie A, ce sont 303 200 personnes qui sont à la recherche d’un emploi, soit une hausse de 2,1 % (+ 1,2 % en France métropolitaine).

Le nombre de seniors et de jeunes de catégorie A augmente conjointement ce trimestre ; + 2,1 % pour les premiers et + 3,0 % pour les seconds. La progression est plus forte qu’en France métropolitaine avec respectivement + 0,8 % et + 1,7 %.

Le nombre de demandeurs d’emploi croît dans tous les départements du Grand Est sauf dans le Haut-Rhin où il baisse de 0,9 %. Il s’élève fortement en Moselle (+ 4,5 %).

Après trois trimestres consécutifs de baisse du chômage de longue durée, celui-ci repart à la hausse (+ 0,2 %). Néanmoins, la part d’inscrits depuis plus d’un an régresse à 44,4 % ; elle est toujours plus élevée par rapport à la France métropolitaine avec 43,8 %. En outre, le chômage de très longue durée continue d’augmenter (+ 1,2 %). Dans le Grand Est, on compte 206 200 demandeurs d’emploi de longue durée dont 74 100 de très longue durée.

59 600 offres d’emploi ont été proposées par Pôle emploi au cours du premier trimestre 2017 ; c’est le nombre le plus élevé depuis juin 2012. Elles n’étaient que de 53 800 un an auparavant. On compte ainsi 3 % d’offres d’emploi de plus qu’au quatrième trimestre 2016, après une forte progression de 12 % au troisième.

tableauFigure 4a – Taux de chômage

| Grand Est | France métropolitaine | |

|---|---|---|

| T1 2005 | 8 | 8,3 |

| T2 2005 | 8,2 | 8,4 |

| T3 2005 | 8,5 | 8,6 |

| T4 2005 | 8,6 | 8,7 |

| T1 2006 | 8,8 | 8,7 |

| T2 2006 | 8,7 | 8,6 |

| T3 2006 | 8,6 | 8,5 |

| T4 2006 | 8 | 8 |

| T1 2007 | 8 | 8,1 |

| T2 2007 | 7,7 | 7,8 |

| T3 2007 | 7,6 | 7,6 |

| T4 2007 | 7,2 | 7,1 |

| T1 2008 | 6,8 | 6,8 |

| T2 2008 | 7 | 7 |

| T3 2008 | 7,1 | 7,1 |

| T4 2008 | 7,4 | 7,4 |

| T1 2009 | 8,5 | 8,2 |

| T2 2009 | 9,2 | 8,8 |

| T3 2009 | 9,1 | 8,8 |

| T4 2009 | 9,3 | 9,1 |

| T1 2010 | 9,1 | 9 |

| T2 2010 | 9 | 8,9 |

| T3 2010 | 8,9 | 8,8 |

| T4 2010 | 8,8 | 8,8 |

| T1 2011 | 8,7 | 8,8 |

| T2 2011 | 8,7 | 8,7 |

| T3 2011 | 8,8 | 8,8 |

| T4 2011 | 9 | 9 |

| T1 2012 | 9,1 | 9,1 |

| T2 2012 | 9,4 | 9,3 |

| T3 2012 | 9,5 | 9,4 |

| T4 2012 | 9,9 | 9,7 |

| T1 2013 | 10,2 | 9,9 |

| T2 2013 | 10,3 | 10,1 |

| T3 2013 | 10,2 | 9,9 |

| T4 2013 | 9,9 | 9,7 |

| T1 2014 | 10 | 9,8 |

| T2 2014 | 10 | 9,8 |

| T3 2014 | 10,2 | 10 |

| T4 2014 | 10,3 | 10,1 |

| T1 2015 | 10,2 | 10 |

| T2 2015 | 10,3 | 10,1 |

| T3 2015 | 10,3 | 10,1 |

| T4 2015 | 10 | 9,9 |

| T1 2016 | 10 | 9,9 |

| T2 2016 | 9,8 | 9,7 |

| T3 2016 | 9,9 | 9,7 |

| T4 2016 | 9,8 | 9,7 |

| T1 2017 | 9,5 | 9,3 |

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 4a – Taux de chômage

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 4b – Taux de chômage localisé par zone d'emploi au 1er trimestre 2017

- © Les contributeurs OpenStreetMap - Insee 2017

- Note : données provisoires pour le premier trimestre 2017.

- * Zone d'emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord-Ouest (CH).

- Source : Insee, taux de chômage localisé.

Amélioration dans le logement résidentiel

Dans la région Grand Est, 26 000 logements ont été autorisés à la construction entre avril 2016 et mars 2017. Le nombre de permis de construire est en hausse de 14,5 % par rapport à la même période un an auparavant, tout comme au niveau national. Cette augmentation s’explique essentiellement par le regain des demandes d’autorisation de construction dans le collectif et, dans une moindre mesure, l'individuel (+ 24 % et + 8 %).

Comparé au cumul annuel mesuré trois mois plus tôt, le nombre de logements autorisés repart à la hausse, suivant la tendance métropolitaine (+ 3 %). La situation s’améliore dans la plupart des départements : les autorisations progressent fortement en Moselle, en Haute-Marne, dans les Vosges et dans l’Aube (respectivement + 12 %, + 9 %, + 7 % et + 6 %). Ailleurs, le nombre de permis de construire délivrés croît plus modérément ; il est en baisse dans la Marne (- 6 %).

21 500 logements ont été commencés dans la région entre avril 2016 et mars 2017. Les mises en chantier reprennent dans le Grand Est par rapport à la même période un an auparavant (+ 4 %). Ce revirement est surtout porté par l'individuel (+ 9 %). En France métropolitaine, le nombre de logements commencés est en hausse de 16 %.

Sur la période récente, les mises en chantier sont moins dynamiques, + 2 % dans le Grand Est pour + 5 % au niveau national. En Haute-Marne, dans la Meuse et dans la Marne, le nombre de logements commencés varie fortement (respectivement + 21 %, + 13 % et - 13 %), moins ailleurs, comme en Moselle ou dans le Bas-Rhin (+ 8 % et + 5 %), ces deux départements représentant plus de la moitié des mises en chantier de la région.

Le nombre de locaux non résidentiels (à usage économique) autorisés à la construction entre avril 2016 et mars 2017 est un peu mieux orienté dans le Grand Est. Les surfaces autorisées se redressent par rapport à la même période un an auparavant, mais restent en retrait au niveau national (+ 0,5 % contre + 4 % sur un an). Par rapport au cumul du trimestre précédent, le nombre de permis augmente de 2 % contre 0,4 % à l’échelon national. A contrario, les ouvertures de chantier sont encore en repli : - 6 % en glissement du cumul sur un trimestre, - 3 % sur un an.

tableauFigure 5 – Évolution du nombre de logements autorisés à la construction

| Grand Est | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 100 | 100,47 |

| mars 2005 | 101,93 | 101,53 |

| avril 2005 | 100,55 | 102,29 |

| mai 2005 | 101,65 | 102,8 |

| juin 2005 | 103,58 | 104,19 |

| juil. 2005 | 103,31 | 105,05 |

| août 2005 | 102,48 | 105,52 |

| sept. 2005 | 106,34 | 106,38 |

| oct. 2005 | 107,16 | 106,52 |

| nov. 2005 | 108,54 | 106,99 |

| déc. 2005 | 109,37 | 108,4 |

| janv. 2006 | 110,74 | 109,44 |

| févr. 2006 | 112,4 | 110,71 |

| mars 2006 | 113,22 | 112,47 |

| avril 2006 | 115,7 | 113,45 |

| mai 2006 | 116,25 | 114,84 |

| juin 2006 | 116,53 | 115,57 |

| juil. 2006 | 119,01 | 116,43 |

| août 2006 | 119,28 | 117,11 |

| sept. 2006 | 117,36 | 116,62 |

| oct. 2006 | 118,73 | 118,03 |

| nov. 2006 | 116,8 | 118,99 |

| déc. 2006 | 116,25 | 118,48 |

| janv. 2007 | 114,6 | 117,88 |

| févr. 2007 | 113,5 | 117,88 |

| mars 2007 | 114,05 | 118,37 |

| avril 2007 | 112,67 | 117,84 |

| mai 2007 | 113,5 | 117,54 |

| juin 2007 | 113,5 | 116,78 |

| juil. 2007 | 115,7 | 116,98 |

| août 2007 | 114,88 | 116,8 |

| sept. 2007 | 114,88 | 116,51 |

| oct. 2007 | 115,7 | 115,78 |

| nov. 2007 | 114,6 | 113,67 |

| déc. 2007 | 112,67 | 112,47 |

| janv. 2008 | 111,29 | 112,26 |

| févr. 2008 | 109,09 | 111,94 |

| mars 2008 | 107,99 | 110,32 |

| avril 2008 | 108,54 | 109,52 |

| mai 2008 | 106,61 | 108,34 |

| juin 2008 | 104,13 | 106,15 |

| juil. 2008 | 99,72 | 103,7 |

| août 2008 | 98,62 | 101,27 |

| sept. 2008 | 96,97 | 99,71 |

| oct. 2008 | 95,59 | 97,51 |

| nov. 2008 | 94,77 | 95,65 |

| déc. 2008 | 93,39 | 92,85 |

| janv. 2009 | 92,29 | 90,09 |

| févr. 2009 | 89,53 | 86,45 |

| mars 2009 | 87,6 | 83,57 |

| avril 2009 | 84,02 | 81,32 |

| mai 2009 | 80,44 | 78,64 |

| juin 2009 | 78,24 | 76,74 |

| juil. 2009 | 79,34 | 75,6 |

| août 2009 | 78,79 | 74,76 |

| sept. 2009 | 77,13 | 74,11 |

| oct. 2009 | 74,93 | 73,21 |

| nov. 2009 | 74,38 | 73,37 |

| déc. 2009 | 76,31 | 74,09 |

| janv. 2010 | 76,31 | 74,76 |

| févr. 2010 | 77,96 | 76,5 |

| mars 2010 | 78,24 | 79,03 |

| avril 2010 | 80,44 | 80,97 |

| mai 2010 | 82,92 | 83,04 |

| juin 2010 | 84,57 | 85,39 |

| juil. 2010 | 82,92 | 87,59 |

| août 2010 | 83,2 | 88,94 |

| sept. 2010 | 84,3 | 90,48 |

| oct. 2010 | 84,85 | 91,11 |

| nov. 2010 | 84,85 | 91,64 |

| déc. 2010 | 82,64 | 92,83 |

| janv. 2011 | 83,2 | 94,36 |

| févr. 2011 | 83,75 | 94,56 |

| mars 2011 | 85,95 | 94,05 |

| avril 2011 | 87,05 | 93,97 |

| mai 2011 | 89,53 | 95,46 |

| juin 2011 | 88,43 | 95,81 |

| juil. 2011 | 89,81 | 96,38 |

| août 2011 | 91,74 | 97,63 |

| sept. 2011 | 92,84 | 99,39 |

| oct. 2011 | 93,11 | 100,04 |

| nov. 2011 | 95,87 | 101,12 |

| déc. 2011 | 98,07 | 102,21 |

| janv. 2012 | 99,72 | 101,98 |

| févr. 2012 | 101,38 | 102,15 |

| mars 2012 | 99,45 | 101,82 |

| avril 2012 | 98,62 | 102,17 |

| mai 2012 | 95,87 | 100,74 |

| juin 2012 | 95,87 | 100,33 |

| juil. 2012 | 95,87 | 99,51 |

| août 2012 | 94,77 | 99,63 |

| sept. 2012 | 96,42 | 97,59 |

| oct. 2012 | 94,21 | 97,06 |

| nov. 2012 | 91,46 | 96,01 |

| déc. 2012 | 87,6 | 94,28 |

| janv. 2013 | 87,88 | 94,46 |

| févr. 2013 | 87,88 | 95,97 |

| mars 2013 | 88,98 | 96,59 |

| avril 2013 | 87,33 | 95,03 |

| mai 2013 | 86,23 | 93,07 |

| juin 2013 | 83,75 | 91,35 |

| juil. 2013 | 80,17 | 89,33 |

| août 2013 | 76,58 | 86,45 |

| sept. 2013 | 72,73 | 84,86 |

| oct. 2013 | 70,8 | 84,41 |

| nov. 2013 | 71,63 | 83,61 |

| déc. 2013 | 71,9 | 82,85 |

| janv. 2014 | 67,77 | 80,77 |

| févr. 2014 | 65,29 | 77,7 |

| mars 2014 | 65,84 | 76,62 |

| avril 2014 | 65,56 | 75,5 |

| mai 2014 | 67,77 | 75,54 |

| juin 2014 | 67,49 | 75,52 |

| juil. 2014 | 71,07 | 75,84 |

| août 2014 | 72,18 | 75,6 |

| sept. 2014 | 73,55 | 75,76 |

| oct. 2014 | 74,66 | 74,82 |

| nov. 2014 | 72,45 | 74,02 |

| déc. 2014 | 72,73 | 73,94 |

| janv. 2015 | 72,18 | 73,64 |

| févr. 2015 | 69,97 | 73,15 |

| mars 2015 | 67,49 | 72,35 |

| avril 2015 | 67,49 | 73,02 |

| mai 2015 | 63,64 | 72,59 |

| juin 2015 | 63,64 | 73,59 |

| juil. 2015 | 61,71 | 73,57 |

| août 2015 | 62,53 | 74,37 |

| sept. 2015 | 60,61 | 75,15 |

| oct. 2015 | 60,61 | 75,74 |

| nov. 2015 | 61,71 | 77,5 |

| déc. 2015 | 60,88 | 78,52 |

| janv. 2016 | 61,98 | 79,01 |

| févr. 2016 | 64,46 | 80,44 |

| mars 2016 | 63,09 | 80,77 |

| avril 2016 | 64,74 | 81,63 |

| mai 2016 | 66,39 | 83,38 |

| juin 2016 | 67,77 | 83,47 |

| juil. 2016 | 66,39 | 84,2 |

| août 2016 | 67,22 | 85,31 |

| sept. 2016 | 69,15 | 87,31 |

| oct. 2016 | 68,6 | 87,9 |

| nov. 2016 | 68,04 | 88,62 |

| déc. 2016 | 69,42 | 89,54 |

| janv. 2017 | 71,35 | 90,13 |

| févr. 2017 | 71,07 | 90,46 |

| mars 2017 | 71,35 | 92,48 |

| avril 2017 | 69,15 | 92,87 |

| mai 2017 | 69,97 | 94,18 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphiqueFigure 5 – Évolution du nombre de logements autorisés à la construction

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

tableauFigure 6 – Évolution du nombre de logements commencés

| Grand Est | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 98,7 | 100,44 |

| mars 2005 | 101,3 | 101,6 |

| avril 2005 | 102,28 | 102,22 |

| mai 2005 | 104,23 | 104,47 |

| juin 2005 | 104,89 | 105,5 |

| juil. 2005 | 105,54 | 105,82 |

| août 2005 | 105,86 | 106,49 |

| sept. 2005 | 107,17 | 108,07 |

| oct. 2005 | 108,47 | 109,18 |

| nov. 2005 | 108,47 | 109,28 |

| déc. 2005 | 108,47 | 110,64 |

| janv. 2006 | 106,51 | 110,86 |

| févr. 2006 | 107,82 | 111,53 |

| mars 2006 | 109,77 | 112,31 |

| avril 2006 | 112,38 | 113,4 |

| mai 2006 | 114,66 | 113,75 |

| juin 2006 | 117,26 | 114,93 |

| juil. 2006 | 119,22 | 115,33 |

| août 2006 | 118,57 | 115,89 |

| sept. 2006 | 119,22 | 115,7 |

| oct. 2006 | 120,2 | 116,41 |

| nov. 2006 | 121,82 | 117,4 |

| déc. 2006 | 121,17 | 117,05 |

| janv. 2007 | 121,5 | 117,05 |

| févr. 2007 | 121,5 | 117,05 |

| mars 2007 | 118,24 | 116,78 |

| avril 2007 | 117,92 | 116,51 |

| mai 2007 | 116,94 | 116,04 |

| juin 2007 | 116,29 | 115,75 |

| juil. 2007 | 116,29 | 117,25 |

| août 2007 | 117,92 | 116,51 |

| sept. 2007 | 115,31 | 116,44 |

| oct. 2007 | 113,68 | 116,95 |

| nov. 2007 | 111,73 | 116,31 |

| déc. 2007 | 113,03 | 116,12 |

| janv. 2008 | 113,03 | 115,84 |

| févr. 2008 | 113,68 | 115,79 |

| mars 2008 | 114,01 | 114,39 |

| avril 2008 | 112,7 | 113,1 |

| mai 2008 | 108,79 | 111,33 |

| juin 2008 | 106,51 | 109,18 |

| juil. 2008 | 104,56 | 106,32 |

| août 2008 | 101,95 | 105,4 |

| sept. 2008 | 100,98 | 103,36 |

| oct. 2008 | 101,3 | 100,22 |

| nov. 2008 | 97,72 | 96,99 |

| déc. 2008 | 93,81 | 94,57 |

| janv. 2009 | 91,53 | 91,31 |

| févr. 2009 | 87,95 | 88,01 |

| mars 2009 | 84,69 | 85,81 |

| avril 2009 | 82,74 | 83,96 |

| mai 2009 | 81,11 | 81,96 |

| juin 2009 | 79,8 | 80,48 |

| juil. 2009 | 79,8 | 80,48 |

| août 2009 | 81,43 | 80,6 |

| sept. 2009 | 82,08 | 79,34 |

| oct. 2009 | 79,8 | 78,7 |

| nov. 2009 | 81,11 | 80,11 |

| déc. 2009 | 84,04 | 82,31 |

| janv. 2010 | 84,36 | 82,4 |

| févr. 2010 | 85,34 | 82,87 |

| mars 2010 | 85,99 | 84,13 |

| avril 2010 | 85,34 | 84,8 |

| mai 2010 | 87,3 | 86,23 |

| juin 2010 | 87,62 | 87,44 |

| juil. 2010 | 89,58 | 88,1 |

| août 2010 | 87,62 | 88,92 |

| sept. 2010 | 87,3 | 91,31 |

| oct. 2010 | 88,6 | 94,18 |

| nov. 2010 | 90,88 | 96,69 |

| déc. 2010 | 92,51 | 98,27 |

| janv. 2011 | 93,49 | 99,63 |

| févr. 2011 | 93,16 | 100,57 |

| mars 2011 | 94,79 | 101,51 |

| avril 2011 | 95,44 | 101,73 |

| mai 2011 | 96,74 | 102,76 |

| juin 2011 | 95,44 | 101,51 |

| juil. 2011 | 92,51 | 101,06 |

| août 2011 | 92,51 | 100,52 |

| sept. 2011 | 90,88 | 100 |

| oct. 2011 | 92,51 | 98,96 |

| nov. 2011 | 93,16 | 100,77 |

| déc. 2011 | 93,81 | 102,15 |

| janv. 2012 | 93,16 | 101,65 |

| févr. 2012 | 92,51 | 101,53 |

| mars 2012 | 93,49 | 101,95 |

| avril 2012 | 91,21 | 100,54 |

| mai 2012 | 87,62 | 98,3 |

| juin 2012 | 87,95 | 98,52 |

| juil. 2012 | 88,27 | 98,05 |

| août 2012 | 87,95 | 97,31 |

| sept. 2012 | 86,64 | 95,41 |

| oct. 2012 | 84,04 | 94,69 |

| nov. 2012 | 81,76 | 91,21 |

| déc. 2012 | 82,08 | 91,07 |

| janv. 2013 | 81,76 | 90,94 |

| févr. 2013 | 83,06 | 91,49 |

| mars 2013 | 82,08 | 90,97 |

| avril 2013 | 84,69 | 92,25 |

| mai 2013 | 85,67 | 92,94 |

| juin 2013 | 84,69 | 93,16 |

| juil. 2013 | 83,39 | 93,02 |

| août 2013 | 82,74 | 92,67 |

| sept. 2013 | 84,36 | 92,82 |

| oct. 2013 | 82,41 | 91,34 |

| nov. 2013 | 80,13 | 90,08 |

| déc. 2013 | 76,87 | 86,92 |

| janv. 2014 | 75,57 | 86,55 |

| févr. 2014 | 73,29 | 84,9 |

| mars 2014 | 71,99 | 83,19 |

| avril 2014 | 69,71 | 82,55 |

| mai 2014 | 69,06 | 81,71 |

| juin 2014 | 69,71 | 80,73 |

| juil. 2014 | 68,73 | 80,38 |

| août 2014 | 69,38 | 80,21 |

| sept. 2014 | 68,4 | 79,59 |

| oct. 2014 | 69,38 | 79,44 |

| nov. 2014 | 70,36 | 79,47 |

| déc. 2014 | 71,99 | 79,66 |

| janv. 2015 | 72,96 | 79,1 |

| févr. 2015 | 73,94 | 79,1 |

| mars 2015 | 73,29 | 78,78 |

| avril 2015 | 72,31 | 78,01 |

| mai 2015 | 71,01 | 77,54 |

| juin 2015 | 70,03 | 77,84 |

| juil. 2015 | 71,01 | 77,44 |

| août 2015 | 71,01 | 77,71 |

| sept. 2015 | 70,03 | 78,26 |

| oct. 2015 | 71,01 | 78,26 |

| nov. 2015 | 70,03 | 78,6 |

| déc. 2015 | 68,08 | 79,32 |

| janv. 2016 | 67,43 | 79,54 |

| févr. 2016 | 68,08 | 80,18 |

| mars 2016 | 67,43 | 80,06 |

| avril 2016 | 67,1 | 81,05 |

| mai 2016 | 68,08 | 82,68 |

| juin 2016 | 67,43 | 83,22 |

| juil. 2016 | 66,45 | 84,23 |

| août 2016 | 66,12 | 84,45 |

| sept. 2016 | 68,08 | 85,19 |

| oct. 2016 | 67,75 | 86,92 |

| nov. 2016 | 69,06 | 88,47 |

| déc. 2016 | 69,06 | 88,97 |

| janv. 2017 | 68,4 | 90,6 |

| févr. 2017 | 69,06 | 91,41 |

| mars 2017 | 70,03 | 93,73 |

| avril 2017 | 71,01 | 94,57 |

| mai 2017 | 72,31 | 94,62 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphiqueFigure 6 – Évolution du nombre de logements commencés

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

L’hiver réussit aux hôtels

Au premier trimestre 2017, les hébergements marchands du Grand Est ont enregistré près de 3,3 millions de nuitées. Leur fréquentation augmente légèrement (+ 0,9 %) par rapport à un premier trimestre 2016 déjà marqué par de très bons résultats. La hausse est un peu plus accentuée à l’échelle de la France métropolitaine (+ 1,1 %), où les attentats récents avaient davantage pesé sur le tourisme.

Contribuant pour près des quatre cinquièmes aux nuitées totales, la fréquentation dans les hôtels du Grand Est progresse, à la différence des autres hébergements collectifs touristiques (AHCT) ; + 1,2 % contre - 0,3 %. Ces bons résultats hôteliers ont été favorisés par la croissance de la clientèle d’affaires (+ 3,5 %).

La fréquentation des touristes étrangers augmente également, alors que celle des résidents reste quasi stable (+ 2,4 % et + 0,7 %). Si les Italiens et les Néerlandais ont été davantage présents en ce début d’année (+ 11,2 % et + 9,7 %), les plus fortes progressions sont à mettre à l’actif des extra-européens (États-Uniens : + 43,1 %, Chinois : + 40,5 %, Japonais : + 66,6 %). Ces évolutions compensent le recul des nationalités les plus représentées dans les hôtels de la région (Belges : - 9,5 %, Allemands : - 3,6 %, Britanniques : - 6,0 %, Suisses : - 12,7 %).

La hausse des nuitées hôtelières n’est toutefois pas constatée sur l’ensemble du territoire. Au niveau des grandes agglomérations, la fréquentation progresse dans l’Eurométropole de Strasbourg, la métropole de Metz et la région de Reims (+ 4,7 %, + 13,7 % et + 3,1 %), alors qu’elle stagne ou régresse à Nancy, Mulhouse et Colmar (- 1,5 %, - 0,3 % et - 3,2 %). En raison d’un enneigement limité, les hôtels du massif des Vosges connaissent également un repli de leurs nuitées après un hiver 2016 particulièrement florissant (- 5,7 % contre + 9,4 %).

tableauFigure 7 – Évolution de la fréquentation dans les hôtels

| Grand Est | France métropolitaine | |

|---|---|---|

| T1 2011 | 3,643781023077112 | 2,2455296988236904 |

| T2 2011 | 4,01357585226349 | 3,118357539041192 |

| T3 2011 | 5,16183487772883 | 3,0256743767917547 |

| T4 2011 | 4,844749519572486 | 4,643769783473398 |

| T1 2012 | 1,5484742592135612 | 2,3624045764267207 |

| T2 2012 | -1,6369051852399732 | -0,7817130068028603 |

| T3 2012 | -1,3672044867764832 | -0,7592137658719297 |

| T4 2012 | 0,6314752102040476 | 0,30393408277045164 |

| T1 2013 | 2,703048445075534 | -0,39239682185379654 |

| T2 2013 | 3,0474631467218845 | -0,7465023691316598 |

| T3 2013 | 2,663475467657624 | 0,09029170044515399 |

| T4 2013 | 2,993784131914873 | -0,5644496415199138 |

| T1 2014 | -2,2142228422433665 | -2,85235793715239 |

| T2 2014 | -0,1411731686780731 | -0,7980936572239198 |

| T3 2014 | 1,2090886558673934 | -1,6063850425588522 |

| T4 2014 | 0,5883777972927772 | -0,7375650233675307 |

| T1 2015 | 1,788815339739049 | 2,4484776357299944 |

| T2 2015 | 0,9603790925724265 | 1,9306724791269951 |

| T3 2015 | 0,06498166934999638 | 3,301374690924051 |

| T4 2015 | -1,3282235461641945 | -1,2733203931827362 |

| T1 2016 | 4,857924682562196 | 1,9023637524163426 |

| T2 2016 | -0,7869960524923731 | -3,6195839979635847 |

| T3 2016 | -0,5401122386670922 | -4,108686591845969 |

| T4 2016 | 6,127330585396078 | 4,915287437018298 |

| T1 2017 | 1,1886481712798913 | 2,377516466873357 |

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

graphiqueFigure 7 – Évolution de la fréquentation dans les hôtels

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

Rebond des créations d'entreprises

Dans la région Grand Est, 7 970 entreprises ont été créées au premier trimestre 2017, soit 550 entreprises de plus qu'au trimestre précédent (+ 7,3 %). Cette hausse intervient après une fin d'année 2016 en repli (- 5,8 % au trimestre précédent). Le nombre de créations augmente plus qu'au niveau national (+ 4,5 %). Les créations d'entreprises dites classiques progressent de 11,1 % dans la région contre 2,4 % en France métropolitaine et expliquent ainsi le dynamisme de ce trimestre. Celles sous le statut de micro-entrepreneur se stabilisent après trois trimestres de baisse (+ 0,8 % après - 5,4 %), loin du rythme national (+ 7,6 %).

Par rapport au premier trimestre 2016, les créations s'accroissent de 2,9 % dans la région, légèrement en deçà du niveau national (+ 4,5 %). Là encore, ce sont les entreprises classiques qui soutiennent les créations (+ 9,8 %) alors que celles des micro-entrepreneurs chutent de 8,0 %. Dans l'ensemble du pays, le nombre d'entreprises classiques comme de micro-entreprises augmente (respectivement + 6,2 % et + 2,1 %).

Au niveau des départements, les créations continuent de se détériorer dans la Meuse et la Meurthe-et-Moselle entre avril 2016 et mars 2017 par rapport à la même période un an auparavant (- 3,2 % et - 1,6 % en données brutes). La situation se dégrade également pour les Vosges (- 2,1 %). Les créations progressent dans les autres départements, bien que modestement en Haute-Marne et en Moselle (+ 0,4 % et + 0,1 %). La hausse est plus importante ailleurs, notamment dans le Bas-Rhin et le Haut-Rhin (+ 10,2 % et + 9,6 %).

Parmi les grands secteurs d'activité, les créations restent mal orientées dans l'industrie (- 2,1 %), en raison d'une baisse des créations des micro-entrepreneurs. Les services, le commerce et la construction continuent de se développer (+ 5,5 %, + 3,0 % et + 2,9 %).

tableauFigure 8 – Créations d'entreprises

| Grand Est hors micro-entr. | France métro. hors micro-entr. | Grand Est y/c micro-entr. | France métro. y/c micro-entr. | |

|---|---|---|---|---|

| T1 2009 | 100 | 100 | 100 | 100 |

| T2 2009 | 98,61 | 95,61 | 127,15 | 120,71 |

| T3 2009 | 95,44 | 94,18 | 123,08 | 116,46 |

| T4 2009 | 105,97 | 99,69 | 134,1 | 123,39 |

| T1 2010 | 94,32 | 96,47 | 136,6 | 132,76 |

| T2 2010 | 98,22 | 100 | 126,63 | 121,26 |

| T3 2010 | 95,34 | 98,66 | 123,12 | 116,86 |

| T4 2010 | 92,69 | 97,33 | 120,97 | 117,48 |

| T1 2011 | 92,76 | 96,36 | 109,86 | 107,69 |

| T2 2011 | 89,91 | 94,84 | 113,34 | 107,35 |

| T3 2011 | 92,66 | 96,48 | 112,47 | 107,4 |

| T4 2011 | 88,32 | 96,89 | 108,97 | 108,96 |

| T1 2012 | 87,98 | 92,64 | 111,78 | 111,36 |

| T2 2012 | 85,47 | 88,77 | 111,83 | 108,77 |

| T3 2012 | 85,37 | 89,52 | 109,69 | 107,9 |

| T4 2012 | 82,11 | 90,68 | 103,24 | 105,14 |

| T1 2013 | 100,34 | 97,51 | 112,61 | 107,5 |

| T2 2013 | 98,22 | 97,65 | 108,28 | 106,25 |

| T3 2013 | 101,93 | 99,01 | 107,87 | 104,92 |

| T4 2013 | 108,34 | 102 | 110,34 | 107,93 |

| T1 2014 | 102,29 | 100,52 | 107,94 | 109,66 |

| T2 2014 | 100,76 | 100,55 | 111,28 | 107,95 |

| T3 2014 | 96,64 | 99,94 | 105,65 | 110,39 |

| T4 2014 | 101,29 | 101,37 | 109,39 | 109,54 |

| T1 2015 | 104,92 | 107,64 | 94,48 | 103,91 |

| T2 2015 | 109,31 | 113,02 | 92,63 | 102,53 |

| T3 2015 | 111,04 | 116,09 | 92,31 | 104,56 |

| T4 2015 | 116,21 | 118,58 | 94,65 | 105,48 |

| T1 2016 | 115,75 | 121,18 | 97,2 | 108,83 |

| T2 2016 | 121,31 | 125,41 | 99,79 | 111,06 |

| T3 2016 | 121,6 | 126,82 | 98,88 | 109,79 |

| T4 2016 | 114,33 | 125,73 | 93,19 | 108,87 |

| T1 2017 | 127,06 | 128,73 | 100,03 | 113,74 |

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 8 – Créations d'entreprises

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Baisse continue des défaillances d'entreprises

Au premier trimestre 2017, 4 370 entreprises ont été placées en redressement ou en liquidation judiciaire, soit un recul de 5,6 % par rapport au cumul annuel pris un an plus tôt. Il s'agit du plus faible cumul enregistré depuis fin 2008. La tendance est légèrement moins marquée qu'en France métropolitaine (- 6,7 %). Au niveau départemental, le nombre de défaillances progresse sensiblement en Haute-Marne et dans le Haut-Rhin (+ 15 %) et plus faiblement dans les Vosges (+ 2 %). Il diminue partout ailleurs, notamment dans la Meuse et la Meurthe-et-Moselle (- 30 % et - 19 %). Le Bas-Rhin, qui concentre près d'un quart des défaillances, se replie de 6 %. Le nombre de défaillances baisse dans l'ensemble des grands secteurs sauf dans l'agriculture, qui regroupe toutefois un faible volume d'entreprises défaillantes.

tableauFigure 9 – Défaillances d'entreprises

| Grand Est | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 99,53 | 100,52 |

| mars 2005 | 100,5 | 100,57 |

| avril 2005 | 101,36 | 101,22 |

| mai 2005 | 102,44 | 102,01 |

| juin 2005 | 102,44 | 102,31 |

| juil. 2005 | 102,08 | 102,08 |

| août 2005 | 102,02 | 101,95 |

| sept. 2005 | 101,52 | 102,18 |

| oct. 2005 | 100,53 | 101,8 |

| nov. 2005 | 100,44 | 101,61 |

| déc. 2005 | 99,97 | 101,36 |

| janv. 2006 | 99,47 | 100,49 |

| févr. 2006 | 99,03 | 99,45 |

| mars 2006 | 97,09 | 98,95 |

| avril 2006 | 96,68 | 97,81 |

| mai 2006 | 97,4 | 97,15 |

| juin 2006 | 96,15 | 96,75 |

| juil. 2006 | 94,88 | 96,78 |

| août 2006 | 95,87 | 97 |

| sept. 2006 | 96,29 | 97,05 |

| oct. 2006 | 97,56 | 97,57 |

| nov. 2006 | 99,31 | 98,29 |

| déc. 2006 | 100,3 | 98,95 |

| janv. 2007 | 101,33 | 99,82 |

| févr. 2007 | 103,16 | 101,14 |

| mars 2007 | 103,88 | 102 |

| avril 2007 | 104,46 | 102,72 |

| mai 2007 | 103,93 | 103,16 |

| juin 2007 | 104,04 | 103,95 |

| juil. 2007 | 104,6 | 105,07 |

| août 2007 | 103,8 | 104,94 |

| sept. 2007 | 104,74 | 104,96 |

| oct. 2007 | 106,4 | 105,76 |

| nov. 2007 | 105,73 | 105,6 |

| déc. 2007 | 105,24 | 105,6 |

| janv. 2008 | 105,1 | 105,64 |

| févr. 2008 | 104,24 | 106,12 |

| mars 2008 | 104,35 | 105,69 |

| avril 2008 | 106,29 | 107,11 |

| mai 2008 | 106,68 | 106,87 |

| juin 2008 | 108,89 | 106,86 |

| juil. 2008 | 109,67 | 107,4 |

| août 2008 | 110,44 | 107,64 |

| sept. 2008 | 112,19 | 109,11 |

| oct. 2008 | 112,33 | 110,52 |

| nov. 2008 | 112,66 | 111,76 |

| déc. 2008 | 115,32 | 114,05 |

| janv. 2009 | 116,4 | 115,7 |

| févr. 2009 | 120,28 | 117,53 |

| mars 2009 | 125,07 | 121,06 |

| avril 2009 | 125,21 | 122,8 |

| mai 2009 | 127,48 | 124,72 |

| juin 2009 | 128,28 | 126,52 |

| juil. 2009 | 129,89 | 128,01 |

| août 2009 | 130,3 | 128,99 |

| sept. 2009 | 131,41 | 130,67 |

| oct. 2009 | 131,41 | 130,38 |

| nov. 2009 | 132,94 | 130,96 |

| déc. 2009 | 132,6 | 130,57 |

| janv. 2010 | 132,22 | 130,72 |

| févr. 2010 | 129,7 | 130,54 |

| mars 2010 | 129,97 | 130,66 |

| avril 2010 | 129,53 | 129,35 |

| mai 2010 | 129,22 | 129,3 |

| juin 2010 | 131,05 | 129,4 |

| juil. 2010 | 130,47 | 128,48 |

| août 2010 | 131,94 | 128,64 |

| sept. 2010 | 130,28 | 127,41 |

| oct. 2010 | 129,89 | 126,45 |

| nov. 2010 | 129,86 | 125,87 |

| déc. 2010 | 128,34 | 124,77 |

| janv. 2011 | 130 | 124,84 |

| févr. 2011 | 130,22 | 124,8 |

| mars 2011 | 126,81 | 123,95 |

| avril 2011 | 125,43 | 123,42 |

| mai 2011 | 128,48 | 125,01 |

| juin 2011 | 125,01 | 123,63 |

| juil. 2011 | 125,79 | 122,9 |

| août 2011 | 125,26 | 122,95 |

| sept. 2011 | 124,54 | 122,44 |

| oct. 2011 | 124,46 | 122,53 |

| nov. 2011 | 123,99 | 122,76 |

| déc. 2011 | 123,3 | 122,57 |

| janv. 2012 | 123,71 | 123,52 |

| févr. 2012 | 124,16 | 123,51 |

| mars 2012 | 124,43 | 122,56 |

| avril 2012 | 126,79 | 122,9 |

| mai 2012 | 121,86 | 121,25 |

| juin 2012 | 122,8 | 121,36 |

| juil. 2012 | 123,77 | 122,97 |

| août 2012 | 122,47 | 122,83 |

| sept. 2012 | 122,83 | 122,24 |

| oct. 2012 | 124,27 | 124,24 |

| nov. 2012 | 125,4 | 124,54 |

| déc. 2012 | 127,92 | 125,94 |

| janv. 2013 | 128,01 | 125,66 |

| févr. 2013 | 127,67 | 125,49 |

| mars 2013 | 128,37 | 125,31 |

| avril 2013 | 127,84 | 126,74 |

| mai 2013 | 128,81 | 127,01 |

| juin 2013 | 128,48 | 127,46 |

| juil. 2013 | 129,2 | 128,46 |

| août 2013 | 129,11 | 128,3 |

| sept. 2013 | 129,78 | 129,3 |

| oct. 2013 | 129,03 | 129,28 |

| nov. 2013 | 127,59 | 129 |

| déc. 2013 | 127,7 | 129,05 |

| janv. 2014 | 127,4 | 129,18 |

| févr. 2014 | 130,22 | 130,34 |

| mars 2014 | 129,5 | 130,35 |

| avril 2014 | 130,33 | 130,61 |

| mai 2014 | 130,42 | 129,98 |

| juin 2014 | 131 | 130,21 |

| juil. 2014 | 130,78 | 130,25 |

| août 2014 | 130,47 | 130,31 |

| sept. 2014 | 132,58 | 130,73 |

| oct. 2014 | 133,3 | 130,61 |

| nov. 2014 | 134,6 | 130,81 |

| déc. 2014 | 134,49 | 129,09 |

| janv. 2015 | 134,71 | 129,83 |

| févr. 2015 | 134,71 | 129,65 |

| mars 2015 | 135,82 | 132,04 |

| avril 2015 | 135,9 | 132,11 |

| mai 2015 | 132,6 | 129,42 |

| juin 2015 | 135,01 | 131,29 |

| juil. 2015 | 134,29 | 130,72 |

| août 2015 | 134,52 | 130,18 |

| sept. 2015 | 132,41 | 130,42 |

| oct. 2015 | 130 | 128,62 |

| nov. 2015 | 130,66 | 128,96 |

| déc. 2015 | 130,64 | 130,59 |

| janv. 2016 | 130,06 | 129,04 |

| févr. 2016 | 128,86 | 128,33 |

| mars 2016 | 128,14 | 126,66 |

| avril 2016 | 128,53 | 125,33 |

| mai 2016 | 133,21 | 128,48 |

| juin 2016 | 130,58 | 126,7 |

| juil. 2016 | 128,45 | 124,7 |

| août 2016 | 128,34 | 124,49 |

| sept. 2016 | 127,42 | 123,18 |

| oct. 2016 | 127,98 | 122,73 |

| nov. 2016 | 126,04 | 122,11 |

| déc. 2016 | 122,69 | 120,02 |

| janv. 2017 | 123,16 | 119,71 |

| févr. 2017 | 120,69 | 118,44 |

| mars 2017 | 121 | 118,16 |

| avril 2017 | 117,65 | 116,44 |

- Notes : données mensuelles brutes au 19 juin 2017, en date de jugement.

- Chaque point représente l'évolution du cumul des douze derniers mois.

- Source : Fiben, Banque de France.

graphiqueFigure 9 – Défaillances d'entreprises

- Notes : données mensuelles brutes au 19 juin 2017, en date de jugement.

- Chaque point représente l'évolution du cumul des douze derniers mois.

- Source : Fiben, Banque de France.

Reprise des exportations

Les exportations de la région Grand Est augmentent de 4,2 % au premier trimestre 2017 comparées au début d’année 2016. Elles se situent à 15,6 milliards d'euros, contre 14,9 milliards d'euros un an auparavant.

En direction de la zone euro, les exportations retrouvent une certaine dynamique à + 2,3 %, contrastant avec la baisse de fin 2016.

Les ventes progressent à nouveau en Allemagne, notre partenaire commercial majeur, (+ 0,2 % après - 4,3 %), mais moins qu’en Espagne (+ 1,5 % après - 7,7 %). La hausse se poursuit vers la Belgique et s'intensifie vers l'Italie (+ 5,2 % et + 14,9 %). Enfin, pour le Royaume-Uni, principal acheteur également, la baisse est moindre avec - 0,9 % contre - 10,5 % à la même période un an plus tôt.

Les exportations de machines et équipement d’usage général s’intensifient, tout comme celles de produits chimiques de base et de produits sidérurgiques (+ 8,6 %, + 13,5 % et + 22,4 %). Les exportations d'équipements pour automobiles repartent à la hausse, de même que celles de boissons, de produits chimiques divers et de matériel électrique (+ 6,6 %, + 1,1 %, + 8,5 % et + 0,3 %). Les exportations automobiles progressent, mais légèrement moins (+ 0,7 %). En revanche, les ventes de produits pharmaceutiques continuent de chuter (- 10,1 %).

tableauFigure 10 – Exportations du Grand Est

| Trimestre | Exportations |

|---|---|

| T1 2014 | 14,575 |

| T2 2014 | 14,689 |

| T3 2014 | 14,054 |

| T4 2014 | 14,862 |

| T1 2015 | 15,110 |

| T2 2015 | 15,235 |

| T3 2015 | 14,614 |

| T4 2015 | 15,211 |

| T1 2016 | 14,952 |

| T2 2016 | 15,593 |

| T3 2016 | 14,370 |

| T4 2016 | 14,947 |

| T1 2017 | 15,580 |

- Note : Données CAF-FAB hors matériel militaire, valeurs brutes de collecte

- Source : Douanes.

graphiqueFigure 10 – Exportations du Grand Est

- Note : Données CAF-FAB hors matériel militaire, valeurs brutes de collecte

- Source : Douanes.

Écarts de croissance dans les pays frontaliers

La croissance de l’économie allemande accélère au premier trimestre 2017, avec une hausse du PIB de + 0,6 %, après + 0,4 % au quatrième trimestre 2016 et + 0,2 % au troisième. Elle est soutenue tant par la demande intérieure qu’extérieure, qui restent dynamiques. La consommation des ménages et la consommation publique augmentent respectivement de 0,3 % et 0,4 %. Le commerce extérieur contribue également favorablement à la croissance, pour 0,4 point, avec des exportations en nette hausse, conjuguée à une augmentation contenue des importations (+ 1,3 % et + 0,4 %). De plus, les investissements en équipements progressent eux aussi de 1,2 %, auxquels s’ajoutent ceux de la construction (+ 2,3 %).

Dans ce contexte, la situation de l’emploi reste favorable. Globalement, sur un an, le nombre d’emplois augmente de 1,5 % à 43,7 millions et de 0,5 % par rapport au trimestre précédent. La progression atteint 2,9 % dans les services aux entreprises, 2,1 % dans le secteur des services publics, éducation et santé, 1,4 % dans la construction et elle est plus modérée dans l’industrie (+ 0,4 %). Dans le même temps, le chômage continue de reculer : en mars 2017, on dénombre 1,69 million de chômeurs au sens du BIT, soit une baisse sensible de 7,3 % sur un an. Le chômage passe ainsi de 4,5 % au premier trimestre 2016 à 4,2 % au premier trimestre 2017.

Dans le Bade-Wurtemberg, l’activité ralentit au premier trimestre 2017. Le PIB est en légère hausse de 0,1 % après 0,8 % au quatrième trimestre 2016. En Rhénanie-Palatinat, la croissance est estimée à + 0,7 %, grâce à la bonne tenue de l’industrie. Concernant l’emploi, les effectifs salariés poursuivent leur progression dans les trois länder allemands voisins du Grand Est : + 2,2 % dans le Bade-Wurtemberg, + 1,6 % en Rhénanie Palatinat et + 0,7 % dans la Sarre. Le chômage profite de cette dynamique et recule dans les trois länder, pour s’établir à 3,7 % dans le Bade-Wurtemberg, 5,1 % en Rhénanie Palatinat et 7,0 % en Sarre.

En Suisse, l’activité reste atone au premier trimestre 2017, comme durant l‘année 2016. Le PIB progresse de 0,3 %, après 0,2 % au dernier trimestre 2016. Les investissements en biens d’équipement et dans la construction sont repartis à la hausse (respectivement + 1,7 % et + 0,4 %), alors que la consommation des ménages n’augmente que faiblement, comme la consommation publique (+ 0,1 % et + 0,4 %). De plus, la balance commerciale des biens et services contribue positivement à la croissance avec une hausse des exportations de 3,9 %. Près de cinq millions d’actifs ont un emploi, soit un gain de 0,6 % entre les premiers trimestres 2016 et 2017 mais une perte de 1,0 % comparée au trimestre précédent. Le recul de l’emploi touche également la Suisse du Nord-Ouest ; - 1,2 % par rapport au trimestre précédent et - 1,6 % sur un an. Mais elle accueille toujours plus de frontaliers, comme l’ensemble du pays : respectivement 82 560 et 317 820, soit + 2,0 % et + 2,2 %. Parmi eux, 34 860 résident en Alsace et 39 540 en Allemagne. Au premier trimestre 2017, 256 000 personnes en moyenne étaient au chômage en Suisse selon la définition du BIT, soit 5,3 % de la population active. Ce taux est identique à celui du premier trimestre 2016. Dans la Suisse du Nord-Ouest, le nombre de chômeurs recule de 39 000 à 36 000 entre les premiers trimestres 2016 et 2017, et le taux de chômage, de 5,9 % à 5,5 %.

Au Luxembourg, d’après les premières estimations de l’Institut statistique du Grand-Duché, la croissance du PIB au premier trimestre 2017 décélère et serait en faible progression par rapport au quatrième trimestre 2016 : + 0,1 % après + 1,2 % au trimestre précédent. Ce ralentissement est principalement dû à la forte baisse des activités financières. Les dépenses de consommation intérieure privée marquent le pas (- 0,2 % après + 2,1 %), alors que celles des administrations progressent légèrement. On observe une légère poussée des exportations accompagnée d’une forte hausse des importations (+ 0,5 % et + 1,7 %). Le marché du travail est en pleine expansion et l’emploi continue sa progression : + 0,7 % entre décembre 2016 et mars 2017 et + 3,2 % sur un an. Les frontaliers représentent plus de 42 % des 428 000 emplois du pays, en augmentation de 3,7 % entre les mois de mars 2016 et 2017. Dans le même temps, le nombre de chômeurs recule de 5,3 % et s’établit à 16 500 personnes. Le chômage concerne 6,0 % de la population active contre 6,5 % un an plus tôt.

En Belgique, le PIB croît de 0,6 % au premier trimestre 2017, après + 0,4 % au trimestre précédent. Les dépenses de consommation des ménages et des administrations publiques augmentent (+ 0,5 % et + 0,2 %), alors que les investissements des ménages et des entreprises se contractent respectivement de 1,0 % et de 1,1 %. La valeur ajoutée progresse dans toutes les branches d’activité : industrie, construction et services (+ 0,2 %, + 2,4 % et + 0,6 %). L’activité économique est également soutenue par la demande extérieure qui contribue à hauteur de 0,6 point à la croissance du PIB. Avec 4 689 600 personnes actives, l’emploi suit la même dynamique que les trimestres antérieurs : + 0,2 % en un trimestre et + 1,3 % en une année. Le nombre d’inscrits à l’Office national pour l’emploi (Onem) diminue de 4,4 % en un an, pour s’établir à 530 000 fin mars 2017. Enfin, le taux de chômage au sens du BIT passe de 8,2 % au premier trimestre 2016 à 7,6 % au premier trimestre 2017. En Wallonie, le taux de chômage s’élève à 10,7 % au premier trimestre contre 10,8 % à la même période l’année passée.

La croissance française s'est élevée d'un cran depuis le quatrième trimestre 2016

En France, la croissance est restée solide début 2017, sur un rythme de + 0,4 % à + 0,5 % depuis fin 2016. L’investissement des entreprises a vivement accéléré mais les exportations se sont nettement repliées et la consommation des ménages a marqué le pas. Dans le même temps, l’emploi salarié marchand a de nouveau solidement progressé (+ 76 000 après + 60 000 fin 2016) et le taux de chômage a nettement diminué (- 0,4 point à 9,6 %). En mai, le climat des affaires dans l’industrie en France est au plus haut depuis mi-2011. Au total, le PIB progresserait de nouveau solidement jusque fin 2017 (+ 0,5 % aux deuxième et troisième trimestres, + 0,4 % au quatrième) et s’élèverait de 1,6 % sur l’année, une croissance inédite depuis 2011. L’emploi resterait dynamique et le taux de chômage baisserait de nouveau, pour s’établir à 9,4 % fin 2017.

Dans la zone euro, le climat des affaires est au printemps 2017 au plus haut depuis dix ans

Au premier trimestre 2017, la croissance des économies avancées s’est un peu infléchie (+ 0,4 % après + 0,5 %), en particulier aux États-Unis (+ 0,3 % après + 0,5 %) et au Royaume-Uni (+ 0,2 % après + 0,7 %). Dans la zone euro, la croissance s'est légèrement élevée (+ 0,6 % après + 0,5 %), en particulier en Allemagne (+ 0,6 % après + 0,4 %). Le climat des affaires reste bien orienté dans les économies avancées et la croissance y resterait solide. La conjoncture est aussi favorable dans les économies émergentes. En conséquence le commerce mondial accélérerait vigoureusement en 2017 (+ 5,9 %, ce qui serait la plus forte croissance depuis 2011), sous l’impulsion des économies émergentes et des États-Unis. Dans la zone euro, la croissance continuerait de s’élever à petits pas en 2017 (+ 1,8 % après + 1,6 % en 2016 et + 1,4 % en 2015). La consommation résisterait au ralentissement du pouvoir d’achat car les ménages réduiraient leur épargne de précaution, en particulier en Italie et en Espagne.

Pour en savoir plus

« Croissance solide », Note de conjoncture, Insee, Juin 2017.

« Tableau de bord Conjoncture : Grand Est », Juin 2017, Insee.fr.

« Reprise de l’emploi, baisse du chômage », Insee Conjoncture Grand Est n° 7, Avril 2017.