26 septembre 2017

2017- n° 252En septembre 2017, le climat des affaires progresse encore dans les services Enquête mensuelle de conjoncture dans les services - septembre 2017

26 septembre 2017

2017- n° 252En septembre 2017, le climat des affaires progresse encore dans les services Enquête mensuelle de conjoncture dans les services - septembre 2017

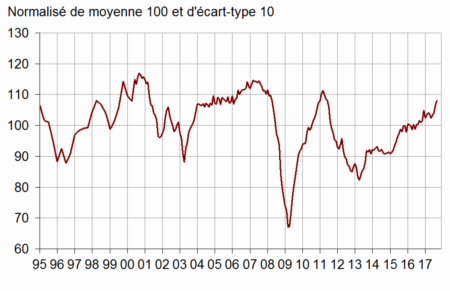

D'après les chefs d'entreprise interrogés en septembre 2017, le climat des affaires s'améliore pour le quatrième mois consécutif dans les services. L'indicateur qui le synthétise gagne un point (108) et se situe nettement au-dessus de sa moyenne (100). Il est à son plus haut niveau depuis juin 2011.

Par ailleurs, l'indicateur du climat des affaires d'août 2017 a été rehaussé d'un point du fait de l'intégration de réponses tardives.

- Une activité passée jugée en hausse et des perspectives solides

- Dans le transport routier, le climat fléchit légèrement

- Dans l'hébergement-restauration, le climat atteint un niveau inédit depuis septembre 2011

- Le climat se situe à son plus haut niveau depuis juin 2011 dans l'information-communication

- Dans les activités immobilières, le climat s'améliore légèrement

- Dans les activités spécialisées, le climat des affaires est stable

- Le climat progresse dans les services administratifs et de soutien

D'après les chefs d'entreprise interrogés en septembre 2017, le climat des affaires s'améliore pour le quatrième mois consécutif dans les services. L'indicateur qui le synthétise gagne un point (108) et se situe nettement au-dessus de sa moyenne (100). Il est à son plus haut niveau depuis juin 2011.

Par ailleurs, l'indicateur du climat des affaires d'août 2017 a été rehaussé d'un point du fait de l'intégration de réponses tardives.

graphiqueGraphique 1 – Indicateur synthétique du climat des affaires

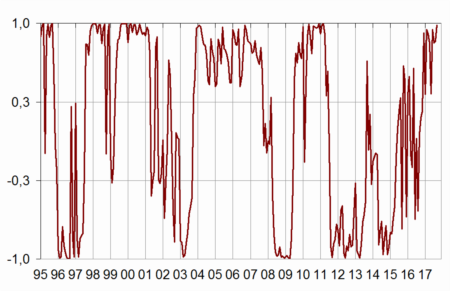

L'indicateur de retournement reste dans la zone indiquant une conjoncture favorable.

graphiqueGraphique 2 – Indicateur de retournement

- Lecture : proche de 1 (respectivement –1), l'indicateur signale un climat conjoncturel favorable (respectivement défavorable). La zone d'incertitude conjoncturelle est comprise entre –0,3 et +0,3.

Une activité passée jugée en hausse et des perspectives solides

Le solde relatif à l'activité passée augmente de nouveau. Les soldes sur l'activité et la demande prévues se maintiennent à un niveau élevé. Le solde relatif aux perspectives générales, qui représente l'opinion des chefs d'entreprise sur l'ensemble de leur secteur, est stable. Ces quatre soldes se situent nettement au-dessus de leur moyenne de longue période.

Les soldes relatifs aux prix passés et prévus augmentent et rejoignent ou dépassent leur moyenne de long terme. Ils se situent à des niveaux inédits depuis le printemps 2012.

Le solde relatif aux effectifs passés est quasi stable. Celui sur les effectifs prévus est stable dans l'ensemble et augmente pour les services hors intérim. Tous les soldes sur l'emploi sont au-dessus de leur moyenne.

Le solde sur les investissements passés est quasi stable, celui sur les investissements prévus est inchangé. Tous deux sont supérieurs à leur moyenne.

tableauTableau 1 – Conjoncture dans les services

| Moy* | Juin 17 | Juil. 17 | Août 17 | Sept. 17 | |

|---|---|---|---|---|---|

| Climat des affaires | 100 | 103 | 104 | 107 | 108 |

| Perspectives générales | –8 | 0 | 2 | 3 | 3 |

| Activité passée | 2 | 2 | 3 | 7 | 9 |

| Activité prévue | 2 | 1 | 4 | 7 | 7 |

| Demande prévue | –1 | 1 | 0 | 5 | 6 |

| Prix passés | –4 | –5 | –10 | –9 | –4 |

| Prix prévus | –3 | –4 | –7 | –6 | –1 |

| Effectifs passés | 3 | 14 | 12 | 7 | 8 |

| Services hors intérim | 1 | 6 | 5 | 3 | 3 |

| Effectifs prévus | 2 | 5 | 6 | 6 | 6 |

| Services hors intérim | –1 | 4 | 2 | 1 | 3 |

| Investissements | |||||

| passés | 2 | 4 | 4 | 5 | 4 |

| prévus | 1 | 4 | 4 | 6 | 6 |

- * Moyenne depuis 1989 pour le climat et depuis 1988 pour les soldes

- Source : Insee, enquête de conjoncture dans les services

Le climat des affaires est clairement au-dessus de sa moyenne de long terme pour tous les secteurs des services. Il s'améliore dans l'hébergement-restauration, les services administratifs, et plus légèrement dans l'information-communication et les activités immobi lières. Il est stable dans les activités spécialisées, scienti fiques et techniques. Il fléchit un peu dans les transports.

Dans le transport routier, le climat fléchit légèrement

Dans le transport routier de marchandises, le climat des affaires perd un point (109). Cependant, il reste largement au-dessus de son niveau moyen. Les soldes relatifs à la demande prévue, aux perspectives générales et aux effectifs passés diminuent, tout en restant supérieurs à leur moyenne. Le solde sur l'activité prévue augmente légèrement.

Dans l'hébergement-restauration, le climat atteint un niveau inédit depuis septembre 2011

Dans l'hébergement-restauration, le climat des affaires gagne deux points (109), du fait notamment de la hausse des soldes sur la demande prévue et sur l'activité passée. En revanche, les soldes sur l'activité prévue et les effectifs prévus baissent.

Le climat se situe à son plus haut niveau depuis juin 2011 dans l'information-communication

Dans l'information-communication, le climat des affaires augmente de nouveau (+1 point). À 106, il est bien au-dessus de sa moyenne. Le solde relatif à l'activité passée s'accroît nettement. En revanche, les soldes sur la demande prévue et les effectifs passés se dégradent.

Dans les activités immobilières, le climat s'améliore légèrement

Après une nette baisse en août, le climat des affaires regagne un point. Les soldes sur l'activité, les effectifs prévus et les perspectives générales augmentent. En revanche, les soldes relatifs à la demande prévue et aux effectifs passés baissent. Ce dernier passe même sous sa moyenne de long terme.

Dans les activités spécialisées, le climat des affaires est stable

Le climat des affaires dans les activités spécialisées, scientifiques et techniques est stable à 107, nettement au-dessus de sa moyenne de long terme. Le solde relatif à l'activité prévue se replie mais se maintient bien au-dessus de sa moyenne. Tous les autres soldes sont soit stables soit en hausse.

Le climat progresse dans les services administratifs et de soutien

Dans les services administratifs et de soutien, l'indicateur de climat des affaires augmente de deux points (107) et excède davantage sa moyenne. Tous les soldes sont en hausse ou quasi stables, au-dessus de leur moyenne.

tableauTableau 2 – Climats des affaires et soldes d'opinion par sous-secteur dans les services

| Nomenclature agrégée (NA 2008) au niveau " A21 " | Moy* | Juin 17 | Juil. 17 | Août 17 | Sept. 17 |

|---|---|---|---|---|---|

| Transport routier de marchandises (8%) | |||||

| Climat des affaires | 100 | 110 | 109 | 110 | 109 |

| Activité passée | –7 | 2 | 13 | 7 | 7 |

| Activité prévue | –8 | 6 | 0 | 2 | 4 |

| Demande prévue | –11 | 6 | 1 | 6 | 1 |

| Effectifs passés | –6 | 5 | 11 | 9 | 5 |

| Effectifs prévus | –9 | 5 | 3 | 3 | 3 |

| Perspectives générales | –22 | –2 | 4 | 5 | 2 |

| Hébergement-restauration (11%) | |||||

| Climat des affaires | 100 | 103 | 100 | 107 | 109 |

| Activité passée | –7 | –6 | –14 | –1 | 2 |

| Activité prévue | –7 | –3 | –2 | 2 | –4 |

| Demande prévue | –10 | –10 | –11 | –6 | 2 |

| Effectifs passés | –4 | –4 | –9 | 0 | 1 |

| Effectifs prévus | –6 | –7 | –8 | –8 | –11 |

| Perspectives générales | –14 | –6 | –13 | –5 | –2 |

| Information-communication (24%) | |||||

| Climat des affaires | 100 | 99 | 100 | 105 | 106 |

| Activité passée | 8 | –5 | –8 | 12 | 18 |

| Activité prévue | 9 | –3 | 9 | 16 | 16 |

| Demande prévue | 10 | 1 | –1 | 17 | 11 |

| Effectifs passés | 6 | 10 | 15 | 15 | 5 |

| Effectifs prévus | 10 | 11 | 13 | 17 | 19 |

| Perspectives générales | 0 | 3 | 4 | 4 | 3 |

| Activités immobilières (13%) | |||||

| Climat des affaires | 100 | 105 | 109 | 103 | 104 |

| Activité passée | 7 | 12 | 18 | 9 | 11 |

| Activité prévue | 8 | 10 | 13 | 9 | 13 |

| Demande prévue | 1 | 5 | 6 | 6 | 4 |

| Effectifs passés | 3 | 5 | 10 | 4 | –3 |

| Effectifs prévus | 2 | 1 | 0 | 1 | 6 |

| Perspectives générales | –2 | 6 | 8 | 2 | 5 |

| Activités spécialisées, scientifiques et techniques (24%) | |||||

| Climat des affaires | 100 | 105 | 106 | 107 | 107 |

| Activité passée | –1 | 5 | 5 | 4 | 4 |

| Activité prévue | –2 | –3 | 2 | 6 | 3 |

| Demande prévue | –6 | –3 | –1 | 0 | 2 |

| Effectifs passés | 1 | 12 | 6 | –1 | 2 |

| Effectifs prévus | 0 | 13 | 5 | 9 | 10 |

| Perspectives générales | –9 | –1 | –2 | –3 | 0 |

| Services administratifs et de soutien (18%) | |||||

| Climat des affaires | 100 | 105 | 103 | 105 | 107 |

| Activité passée | 6 | 13 | 10 | 12 | 13 |

| Activité prévue | 5 | 8 | 1 | 4 | 7 |

| Demande prévue | 3 | 8 | 2 | 4 | 10 |

| Effectifs passés | 9 | 29 | 26 | 13 | 17 |

| Effectifs prévus | 8 | 5 | 11 | 9 | 12 |

| Perspectives générales | –4 | 2 | 6 | 10 | 9 |

- Entre parenthèses, les poids utilisés pour agréger les soldes d'opinion sous-sectoriels.

- *Climats : moyenne depuis 1989, et depuis février 2006 pour le transport; soldes : moyenne depuis 1988, et depuis février 2006 pour le transport

- Source : Insee, enquête de conjoncture dans les services

Documentation

La méthode en bref (2017) (pdf,175 Ko)

Pour en savoir plus