23 mai 2017

2017- n° 135En mai 2017, le climat des affaires dans les services est quasi stable au-dessus

de sa moyenne Enquête mensuelle de conjoncture dans les services - mai 2017

23 mai 2017

2017- n° 135En mai 2017, le climat des affaires dans les services est quasi stable au-dessus

de sa moyenne Enquête mensuelle de conjoncture dans les services - mai 2017

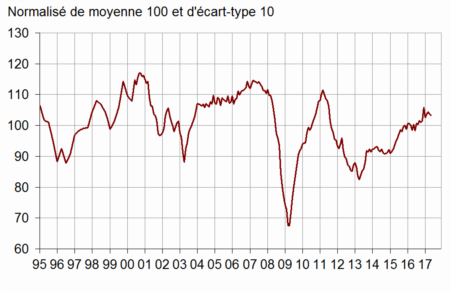

D'après les chefs d'entreprise interrogés en mai 2017, le climat des affaires reste favorable dans les services. L'indicateur qui le synthétise est quasi stable à 103, au-dessus de son niveau moyen de long terme (100). Du fait de l'intégration de réponses tardives d'entreprises, son niveau d'avril 2017 est rehaussé de 1 point.

- Les perspectives générales d'activité s'améliorent encore un peu

- Le climat s'améliore dans le transport routier

- Dans l'hébergement-restauration, le climat baisse nettement

- Le climat est stable dans l'information-communication

- Le climat est inchangé dans les activités immobilières

- Dans les activités spécialisées, le climat des affaires est quasi stable

- Le climat est stable dans les services administratifs et de soutien

D'après les chefs d'entreprise interrogés en mai 2017, le climat des affaires reste favorable dans les services. L'indicateur qui le synthétise est quasi stable à 103, au-dessus de son niveau moyen de long terme (100). Du fait de l'intégration de réponses tardives d'entreprises, son niveau d'avril 2017 est rehaussé de 1 point.

graphiqueGraphique1 – Indicateur synthétique du climat des affaires

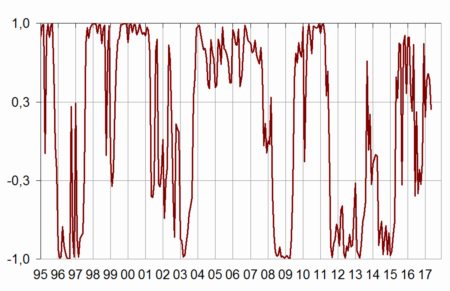

L'indicateur de retournement revient dans la zone indiquant une incertitude conjoncturelle.

graphiqueGraphique2 – Indicateur de retournement

- Lecture : proche de 1 (respectivement −1), l'indicateur signale un climat conjoncturel favorable (respectivement défavorable). Entre +0,3 et −0,3 : zone d'incertitude conjoncturelle.

Les perspectives générales d'activité s'améliorent encore un peu

Le solde d'opinion relatif aux perspectives générales, qui retrace l'opinion des chefs d'entreprise sur l'ensemble de leur secteur, s'améliore de nouveau légèrement, excédant davantage son niveau moyen de long terme. Celui sur l'activité prévue est stable, légèrement au-dessous de sa moyenne. En revanche, les soldes relatifs à l'activité passée et à la demande prévue baissent, retombant quasiment à leur niveau moyen.

Les soldes sur les effectifs restent nettement au-dessus de leur niveau moyen, malgré une légère baisse de celui relatif aux effectifs prévus.

Moins de chefs d'entreprise estiment que les prix ont baissé ou vont baisser ; les soldes correspondants frôlent leur moyenne de long terme.

Le solde sur les investissements passés augmente encore un peu. Celui relatif aux investissements prévus se redresse après avoir nettement baissé en avril. Ces deux soldes sont supérieurs à leur moyenne de longue période.

tableauTableau1 – Conjoncture dans les services

| Moy* | Fév. 17 | Mars 17 | Avril 17 | Mai 17 | |

|---|---|---|---|---|---|

| Climat des affaires | 100 | 104 | 104 | 104 | 103 |

| Perspectives générales | –8 | –2 | –2 | –1 | 0 |

| Activité passée | 2 | 4 | 8 | 6 | 3 |

| Activité prévue | 2 | 1 | 2 | 0 | 0 |

| Demande prévue | –1 | 2 | 0 | 1 | –1 |

| Prix passés | –4 | –7 | –5 | –8 | –5 |

| Prix prévus | –3 | –3 | –2 | –5 | –4 |

| Effectifs passés | 3 | 12 | 14 | 13 | 13 |

| Services hors intérim | 1 | 2 | 6 | 4 | 5 |

| Effectifs prévus | 2 | 12 | 13 | 12 | 10 |

| Services hors intérim | –1 | 2 | 3 | 4 | 3 |

| Investissements | |||||

| passés | 2 | 7 | 8 | 10 | 11 |

| prévus | 1 | 7 | 7 | 0 | 4 |

- * Moyenne depuis 1989 pour le climat et depuis 1988 pour les soldes

- Source : Insee, enquête de conjoncture dans les services

Dans la plupart des sous-secteurs, le climat des affaires est stable ou quasiment, excepté dans les transports où il s'améliore et dans l'hébergement-restauration où il fléchit nettement.

Le climat s'améliore dans le transport routier

Dans le transport routier de marchandises, le climat des affaires gagne 3 points. À 108, il retrouve son niveau de mars, solidement au-dessus de sa moyenne de long terme. Quasiment tous les soldes augmentent et se situent nettement au-dessus de leur niveau moyen. Seul le solde relatif à l'activité passée baisse, retrouvant son niveau moyen.

Dans l'hébergement-restauration, le climat baisse nettement

Dans l'hébergement-restauration, le climat des affaires reperd 5 points après une franche embellie en avril. À 102, il se rapproche de son niveau moyen. Les soldes relatifs à la demande prévue, aux perspectives générales et à l'activité passée baissent nettement. Ce dernier repasse au-dessous de sa moyenne de long terme.

Le climat est stable dans l'information-communication

Dans l'information-communication, le climat des affaires est stable, légèrement au-dessous de son niveau moyen (99). Les soldes relatifs à l'activité et à la demande prévues baissent et s'éloignent un peu plus de leur niveau moyen. En revanche, les soldes sur les effectifs restent un peu au-dessus de leur normale.

Le climat est inchangé dans les activités immobilières

Dans les activités immobilières, le climat des affaires est stable, au-dessus de sa moyenne (103). La plupart des soldes sont stables ou quasiment, et se situent au-dessus de leur moyenne de long terme. Les soldes sur la demande et les effectifs prévus baissent légèrement.

Dans les activités spécialisées, le climat des affaires est quasi stable

Le climat des affaires dans les activités spécialisées, scientifiques et techniques est quasi stable. À 105, il se situe bien au-dessus de sa moyenne de long terme. Les soldes relatifs à l'activité, la demande et les perspectives générales sont quasi stables, au-dessus de leur moyenne. Ceux sur les effectifs s'améliorent.

Le climat est stable dans les services administratifs et de soutien

Dans les services administratifs et de soutien, l'indicateur de climat des affaires est stable. À 108, il se situe fermement au-dessus de sa moyenne de long terme. Les soldes relatifs à l'activité passée et aux effectifs prévus baissent. Cependant, tous les soldes restent nettement supérieurs à leur niveau moyen, notamment ceux sur l'emploi.

tableauTableau2 – Climats des affaires et soldes d'opinion par sous-secteur dans les services

| Nomenclature agrégée (NA 2008) au niveau " A21 " | Moy* | Fév. 17 | Mars 17 | Avril 17 | Mai 17 |

|---|---|---|---|---|---|

| Transport routier de marchandises (8%) | |||||

| Climat des affaires | 100 | 108 | 108 | 105 | 108 |

| Activité passée | –8 | 2 | 4 | 1 | –8 |

| Activité prévue | –9 | 6 | –1 | –5 | 5 |

| Demande prévue | –12 | –3 | 1 | –4 | –2 |

| Effectifs passés | –7 | 4 | 11 | 8 | 10 |

| Effectifs prévus | –9 | 6 | 3 | 3 | 5 |

| Perspectives générales | –23 | –8 | –6 | –8 | 1 |

| Hébergement-restauration (11%) | |||||

| Climat des affaires | 100 | 102 | 98 | 107 | 102 |

| Activité passée | –7 | –11 | 2 | –6 | –15 |

| Activité prévue | –8 | –5 | –14 | –4 | –3 |

| Demande prévue | –10 | –6 | –14 | 0 | –5 |

| Effectifs passés | –4 | –6 | –4 | –3 | –2 |

| Effectifs prévus | –6 | –7 | –4 | –7 | –6 |

| Perspectives générales | –14 | –11 | –14 | –3 | –12 |

| Information-communication (24%) | |||||

| Climat des affaires | 100 | 100 | 101 | 99 | 99 |

| Activité passée | 8 | –3 | 10 | 3 | 2 |

| Activité prévue | 9 | 0 | 3 | –6 | –12 |

| Demande prévue | 10 | 1 | –3 | –3 | –8 |

| Effectifs passés | 6 | 14 | 9 | 9 | 7 |

| Effectifs prévus | 10 | 15 | 14 | 14 | 13 |

| Perspectives générales | 0 | –2 | 1 | –1 | 2 |

| Activités immobilières (13%) | |||||

| Climat des affaires | 100 | 101 | 102 | 103 | 103 |

| Activité passée | 7 | 11 | 6 | 8 | 8 |

| Activité prévue | 8 | 4 | 11 | 9 | 10 |

| Demande prévue | 1 | 5 | 3 | 4 | 2 |

| Effectifs passés | 3 | 11 | 6 | 5 | 5 |

| Effectifs prévus | 2 | 6 | 4 | 8 | 5 |

| Perspectives générales | –2 | 5 | 2 | 2 | 4 |

| Activités spécialisées, scientifiques et techniques (24%) | |||||

| Climat des affaires | 100 | 105 | 104 | 104 | 105 |

| Activité passée | –1 | 5 | 4 | 4 | 4 |

| Activité prévue | –2 | –2 | –1 | –2 | –1 |

| Demande prévue | –6 | 1 | 0 | 1 | 0 |

| Effectifs passés | 1 | 7 | 8 | 6 | 8 |

| Effectifs prévus | 0 | 5 | 6 | 6 | 10 |

| Perspectives générales | –9 | –2 | –4 | –3 | –4 |

| Services administratifs et de soutien (18%) | |||||

| Climat des affaires | 100 | 106 | 110 | 108 | 108 |

| Activité passée | 6 | 18 | 18 | 20 | 15 |

| Activité prévue | 5 | 8 | 16 | 12 | 12 |

| Demande prévue | 3 | 7 | 13 | 9 | 10 |

| Effectifs passés | 9 | 26 | 30 | 33 | 31 |

| Effectifs prévus | 8 | 26 | 30 | 28 | 20 |

| Perspectives générales | –5 | 3 | 4 | 6 | 6 |

- Entre parenthèses, les poids utilisés pour agréger les soldes d'opinion sous-sectoriels.

- *Climats : moyenne depuis 1989, et depuis février 2006 pour le transport; soldes : moyenne depuis 1988, et depuis février 2006 pour le transport

- Source : Insee, enquête de conjoncture dans les services

Documentation

La méthode en bref (2017) (pdf,175 Ko)

Pour en savoir plus