23 février 2017

2017- n° 46En février 2017, le climat des affaires dans l'industrie manufacturière demeure nettement

au-dessus de la normale Enquête mensuelle de conjoncture dans l'industrie - février 2017

23 février 2017

2017- n° 46En février 2017, le climat des affaires dans l'industrie manufacturière demeure nettement

au-dessus de la normale Enquête mensuelle de conjoncture dans l'industrie - février 2017

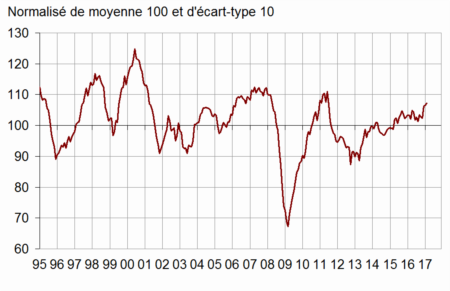

Selon les chefs d'entreprise interrogés en février 2017, le climat conjoncturel dans l'industrie gagne 1 point. À 107, il se situe à son plus haut niveau depuis juin 2011, nettement au-dessus de sa moyenne de long terme (100).

- L'optimisme des industriels sur leurs perspectives personnelles se renforce de nouveau

- Dans l'agro-alimentaire, le climat des affaires est moins favorable

- Dans les biens d'équipement, le climat des affaires gagne un point

- Le climat conjoncturel se maintient nettement au-dessus de la normale dans les matériels de transport

- Le climat des affaires reste à son plus haut depuis juin 2011 dans les « autres industries »

Selon les chefs d'entreprise interrogés en février 2017, le climat conjoncturel dans l'industrie gagne 1 point. À 107, il se situe à son plus haut niveau depuis juin 2011, nettement au-dessus de sa moyenne de long terme (100).

graphiqueGraphique 1 – Indicateur synthétique du climat des affaires

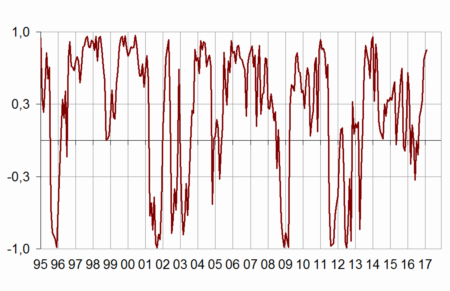

L'indicateur de retournement reste dans la zone indiquant une conjoncture favorable.

graphiqueGraphique 2 – Indicateur de retournement

- Lecture : proche de 1 (respectivement −1), l'indicateur signale un climat conjoncturel favorable (respectivement défavorable). Entre −0,3 et +0,3 : zone d'incertitude conjoncturelle.

L'optimisme des industriels sur leurs perspectives personnelles se renforce de nouveau

En février 2017, le solde d'opinion des industriels sur leur activité passée baisse de nouveau tout en restant légèrement au-dessus de la normale. Cependant, les chefs d'entreprises se montrent plus optimistes quant à leurs perspectives personnelles de production : le solde associé augmente pour le troisième mois consécutif et atteint son plus haut depuis janvier 2008, nettement au-dessus de sa moyenne.

Les industriels sont un peu moins optimistes sur les perspectives générales de production du secteur. Le solde correspondant diminue légèrement mais reste bien supérieur à sa moyenne de long terme, qu'il excède depuis février 2015.

En février, les soldes sur les carnets de commandes globaux et étrangers augmentent légèrement et atteignent leurs plus hauts niveaux depuis juin 2011, nettement au-dessus de la normale.

Enfin, les industriels sont un peu plus nombreux qu'en janvier à juger que leurs stocks de produits finis sont inférieurs à la normale : le solde d'opinion, déjà au-dessous de sa moyenne de long terme s'en écarte un peu plus.

tableauTableau 1 – Opinion des industriels dans l'industrie manufacturière

| Industrie manufacturière | Moy* | Nov. 16 | Déc. 16 | Jan. 17 | Fév. 17 |

|---|---|---|---|---|---|

| Indicateur synthétique | 100 | 102 | 106 | 106 | 107 |

| Production passée | 4 | 8 | 19 | 12 | 6 |

| Stocks | 13 | 7 | 8 | 6 | 5 |

| Carnets de commandes globaux | –18 | –16 | –10 | –10 | –8 |

| Carnets de commandes étrangers | –14 | –11 | –9 | –4 | –3 |

| Perspectives personnelles de production | 5 | 5 | 8 | 13 | 20 |

| Perspectives générales de production | –9 | 3 | 6 | 7 | 5 |

- * Moyenne depuis 1976.

- Source : Insee - enquête mensuelle de conjoncture dans l'industrie

La légère hausse du climat des affaires d'ensemble résulte principalement d'une amélioration dans les biens d'équipement, en partie compensée par une baisse dans l'industrie agro-alimentaire.

Dans l'agro-alimentaire, le climat des affaires est moins favorable

Dans l'industrie agro-alimentaire, le climat des affaires perd deux points en février mais reste au-dessus de sa moyenne de long terme. Ce repli provient principalement d'une baisse du solde d'opinion sur l'activité passée.

Dans les biens d'équipement, le climat des affaires gagne un point

Dans l'industrie des biens d'équipement, le climat des affaires, déjà à son plus haut niveau depuis juin 2011 et nettement au-dessus de la normale, gagne un point. Cette amélioration provient surtout du solde sur les carnets de commandes globaux.

Dans l'industrie des machines et équipements, le climat rebondit et atteint 104, son plus haut depuis juillet 2011. Celui des équipements électriques est quasi stable à son plus haut depuis août 2011. Cependant, dans les produits informatiques, électroniques et optiques, le climat s'altère légèrement. Ces trois climats sous-sectoriels sont au-dessus de la normale en février.

Le climat conjoncturel se maintient nettement au-dessus de la normale dans les matériels de transport

Dans le secteur des matériels de transport, le climat conjoncturel est stable nettement au-dessus de sa moyenne de longue période. Une baisse du solde sur l'activité passée est compensée par une hausse de celui sur les perspectives personnelles de production.

Dans l'industrie automobile comme dans la fabrication d'autres matériels de transport, le climat des affaires est stable au-dessus de la normale.

Le climat des affaires reste à son plus haut depuis juin 2011 dans les « autres industries »

Dans l'ensemble des « autres industries », le climat des affaires est stable. Il avait atteint en janvier son plus haut niveau depuis juin 2011, nettement au-dessus de la normale. En février, une baisse du solde sur l'activité passée est compensée par une hausse de ceux sur les carnets de commandes.

Dans la chimie, le climat des affaires continue de s'éclaircir et atteint un plus haut depuis mai 2006, nettement au-dessus de la normale. Dans le bois-papier il s'améliore légèrement de nouveau. Il est quasi stable, nettement au-dessus de la normale dans l'habillement-textile et dans le caoutchouc-plasturgie, et proche de la normale dans les « autres industries manufacturières ». Toutefois, dans la métallurgie le climat des affaires se replie un peu, tout en restant nettement au-dessus de la normale.

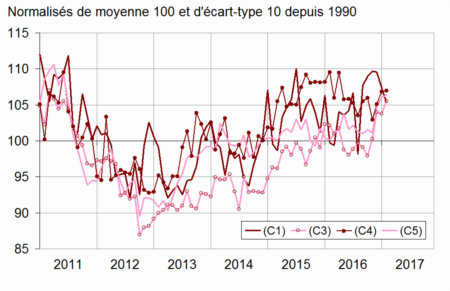

graphiqueGraphique 3 – Climat des affaires dans les principaux sous-secteurs de l'industrie manufacturière

- Légende : (C1) : agroalimentaire - (C3) : biens d'équipement - (C4) : matériels de transport - (C5) : autres industries

tableauTableau 2 – Indicateurs synthétiques du climat des affaires dans les sous-secteurs de l'industrie manufacturière

| NA* : (A17) et [A38 et A64] | Poids** (%) | Déc. 16 | Jan. 17 | Fév. 17 |

|---|---|---|---|---|

| (C1) Agroalimentaire | 21 | 110 | 107 | 105 |

| (C3) Biens d'équipement | 11 | 104 | 104 | 105 |

| [CI] Produits informatiques, électroniques et optiques | 3 | 111 | 110 | 108 |

| [CJ] Équipements électriques | 3 | 100 | 102 | 103 |

| [CK] Machines et équipements | 5 | 103 | 100 | 104 |

| (C4) Matériels de transport | 15 | 105 | 107 | 107 |

| [CL1] Automobile | 7 | 104 | 108 | 108 |

| [CL2] Autres matériels de transport | 8 | 104 | 104 | 104 |

| (C5) Autres industries | 46 | 105 | 106 | 106 |

| [CB] Textile, habillement, cuir | 2 | 112 | 108 | 109 |

| [CC] Bois, papier, imprimerie | 5 | 103 | 106 | 107 |

| [CE] Chimie | 9 | 103 | 106 | 110 |

| [CG] Caoutchouc, plasturgie, ... | 7 | 106 | 106 | 106 |

| [CH] Métallurgie et autres produits métalliques | 11 | 104 | 105 | 103 |

| [CM] Autres industries manufacturières | 9 | 99 | 100 | 99 |

- * NA : Nomenclature agrégée, fondée sur la NAF rév.2.

- ** Poids utilisés pour agréger les soldes d'opinion sous-sectoriels.

- Source : Insee - enquête mensuelle de conjoncture dans l'industrie

Documentation

La note méthodologique simplifiée (pdf,141 Ko)

Pour en savoir plus