Les taux marginaux effectifs de prélèvement pour les personnes en emploi en France

en 2014 : un profil en tilde

Les taux marginaux effectifs de prélèvement pour les personnes en emploi en France

en 2014 : un profil en tilde

Les incitations à travailler davantage pour les personnes en emploi en France en 2014 sont mesurées par les taux marginaux effectifs de prélèvement (TMEP). Ceux-ci indiquent la proportion d’une hausse des revenus du travail (au sens de coût du travail, c’est-à-dire incluant les cotisations et taxes assises sur la masse salariale à la charge de l'employeur) qui revient au système socio-fiscal, soit parce que les prélèvements augmentent, soit parce que les prestations sous conditions de ressources diminuent. Les taux marginaux sont estimés dans cette étude par microsimulation à l’aide du modèle Ines sur des données représentatives de la population résidant en France métropolitaine.

En 2014, en France métropolitaine, le taux marginal effectif médian auquel font face les personnes en emploi est élevé (57 %), ce qui est la contrepartie d'un système socio-fiscal globalement redistributif. Quatre personnes sur cinq ont un TMEP se situant entre 44 % et 73 %. La distribution des TMEP comporte peu de valeurs extrêmes : seulement 1,5 % des individus font face à des taux supérieurs à 100 % et 0,2 % à des taux négatifs. Les taux marginaux très élevés sont beaucoup moins nombreux en proportion qu’à la fin des années 1990. Les taux marginaux sont très variables pour un niveau de revenu donné dans le bas de la distribution, nettement moins pour des niveaux de revenu élevés. En revanche, les taux marginaux médians varient globalement peu selon le niveau de revenu, avec une forme en tilde (~) peu marquée. La mise en place de la prime pour l'emploi (PPE) puis du revenu de solidarité active (RSA) activité dans les années 2000 a eu pour effet d’abaisser les taux marginaux en tout début de distribution et de les faire remonter par la suite lors de la phase dégressive de ces dispositifs. Cette forme en tilde est observée quelle que soit la configuration familiale.

- Les enjeux du calcul des taux marginaux effectifs de prélèvement

- Le recours à la microsimulation pour calculer les taux marginaux effectifs de prélèvement

- Un TMEP calculé en prenant en compte l’ensemble des prélèvements et prestations

- 80 % des individus ont un taux marginal se situant entre 44 % et 73 % en France en 2014

- Un profil des taux marginaux médians en tilde aplati

- À revenu donné, une variabilité élevée dans le bas de la distribution

- Les mécanismes d'incitation au travail expliquent la hausse du taux marginal dans le bas de la distribution

- Les parents de familles monoparentales font face à un taux marginal plus élevé

Les enjeux du calcul des taux marginaux effectifs de prélèvement

Une mesure des incitations au travail est donnée par les taux marginaux effectifs de prélèvement (TMEP), qui indiquent la proportion d’une hausse des revenus du travail qui revient au système socio-fiscal, soit parce que les prélèvements augmentent, soit parce les prestations sous condition de ressources diminuent. Un taux marginal élevé peut conduire les individus à réduire leur temps de travail, à limiter leurs efforts pour obtenir une promotion ou développer une activité libérale ou entrepreneuriale, ou même à sortir du marché du travail (même si l’offre de travail ne dépend pas seulement des incitations monétaires à court terme).

En général, plus les transferts sont redistributifs, c’est-à-dire capables de réduire les inégalités de niveau de vie, plus ils produisent des taux marginaux élevés, susceptibles de réduire les incitations à augmenter l’offre de travail. C’est le cas de prélèvements progressifs tels que l’impôt sur le revenu, qui produit des taux marginaux croissants en fonction du revenu, mais aussi des prestations sous condition de ressources. En effet, à partir d’un certain niveau de revenu, le montant de certaines prestations diminue du même montant que la hausse de revenu, conduisant à un taux marginal de 100 %. Le calcul et l’analyse de la répartition empirique des TMEP peut ainsi permettre de mettre en évidence des situations de sous-optimalité économique.

Le recours à la microsimulation pour calculer les taux marginaux effectifs de prélèvement

Cette étude a pour objet de présenter un état des lieux détaillé des taux marginaux effectifs de prélèvement auxquels font face les personnes en emploi en 2014 en France métropolitaine, suite à une petite augmentation de leur revenu d’activité. Elle s'intéresse donc à la marge intensive de l’offre de travail (quotité et intensité du travail), et non à la marge extensive (participation au marché du travail). Les réactions comportementales qui pourraient accompagner l’augmentation du revenu d'activité (notamment une variation des heures travaillées de l’individu ou de son conjoint) ne sont pas prises en compte dans cette analyse.

La stratégie mise en œuvre est une approche par microsimulation. Cette méthode permet de simuler sur barème les droits aux prestations sociales et les prélèvements de chaque ménage, dans une situation fictive dans laquelle le revenu du travail d'un individu est augmenté par rapport à la situation observée, à volume horaire inchangé. Cela permet alors de calculer le revenu disponible du ménage auquel appartient l’individu après augmentation de son revenu du travail et de le comparer au revenu disponible observé, afin d'en déduire un TMEP (sources et méthodes).

Le calcul des TMEP peut se faire soit sur cas-types soit pour une population représentative. Les analyses par cas-types comparent les niveaux de taux marginaux selon le revenu à situation familiale donnée ou entre configurations familiales à revenu donné. Toutefois, elles ne permettent pas d’avoir un panorama représentatif de la diversité des configurations familiales et des situations sur le marché du travail. Seule la microsimulation sur des données réelles permet de mettre en évidence l’hétérogénéité des TMEP, qui existe même à revenu identique. En effet, le TMEP reflète la complexité des modes de calcul des prélèvements acquittés par les ménages et des prestations qu'ils reçoivent : il dépend du niveau de revenu, de la nature de ces revenus (revenus du travail ou du capital), mais aussi des caractéristiques individuelles et de la composition du ménage. Pour mener une étude exhaustive des TMEP, il est donc nécessaire d'utiliser un modèle de microsimulation sur un échantillon représentatif de la population.

Un TMEP calculé en prenant en compte l’ensemble des prélèvements et prestations

Dans cette étude, le calcul des taux marginaux est effectué sur une population représentative des ménages de France métropolitaine en 2014 à l'aide du modèle de microsimulation Ines qui est adossé à l'enquête Revenus fiscaux et sociaux (ERFS) (sources et méthodes).

Les TMEP sont calculés en faisant varier de 3 % le revenu d’activité (au sens du coût du travail) par heure travaillée de chaque individu en emploi.

Les transferts socio-fiscaux pris en compte dans cette étude sont tous ceux permettant de passer du coût du travail de l’individu au revenu disponible du ménage : les cotisations et contributions sociales (y compris taxes à la charge de l’employeur nettes des subventions assises sur la masse salariale), l’impôt sur le revenu, les prestations familiales, les aides personnelles au logement (APL) et les minima sociaux. Ne sont pas prises en compte les prestations sociales en nature, les aides sociales locales, l’impôt de solidarité sur la fortune, la taxe d’habitation, les taxes indirectes et les tarifs sociaux (électricité, gaz).

80 % des individus ont un taux marginal se situant entre 44 % et 73 % en France en 2014

Le taux marginal effectif de prélèvement médian auquel font face les personnes en emploi est élevé en France en 2014 : la moitié des personnes a un taux marginal supérieur à 57 %. Ce niveau élevé est la contrepartie d’un système socio-fiscal globalement redistributif : en effet, le taux moyen effectif de prélèvement est croissant avec le coût du travail (figure 1).

tableauFigure 1 - Taux marginaux et taux moyens effectifs de prélèvement médians en fonction du coût du travail

| Centiles de coût du travail (individuel) | Taux effectifs de prélèvement médians | |

|---|---|---|

| Taux marginal | Taux moyen | |

| 001 | 57,1 | 6,7 |

| 002 | 57,1 | 8,2 |

| 003 | 57,3 | 15,2 |

| 004 | 57,3 | 14,4 |

| 005 | 57,3 | 15,9 |

| 006 | 57,1 | 16,9 |

| 007 | 57,1 | 17,5 |

| 008 | 57,1 | 19,6 |

| 009 | 57,1 | 18,2 |

| 010 | 57,3 | 16,6 |

| 011 | 58 | 19,8 |

| 012 | 57,6 | 18,8 |

| 013 | 60,3 | 19,6 |

| 014 | 62,6 | 20 |

| 015 | 61,7 | 23,6 |

| 016 | 62,5 | 21,8 |

| 017 | 61,2 | 25,6 |

| 018 | 63,2 | 24,8 |

| 019 | 63 | 25 |

| 020 | 62,8 | 25,9 |

| 021 | 60,8 | 26 |

| 022 | 62,8 | 27,3 |

| 023 | 62 | 29,7 |

| 024 | 62,6 | 28,5 |

| 025 | 62,2 | 30,7 |

| 026 | 61,8 | 30,1 |

| 027 | 63,2 | 30,8 |

| 028 | 62,3 | 32 |

| 029 | 63,9 | 31,6 |

| 030 | 63,2 | 32,9 |

| 031 | 62,8 | 33,5 |

| 032 | 65,6 | 33,1 |

| 033 | 65,4 | 33,9 |

| 034 | 64,8 | 36,1 |

| 035 | 64,7 | 35,7 |

| 036 | 64,8 | 35,3 |

| 037 | 63,2 | 36,1 |

| 038 | 65,5 | 36,6 |

| 039 | 64,7 | 37,3 |

| 040 | 62,6 | 37,5 |

| 041 | 63,2 | 36,8 |

| 042 | 62,7 | 37 |

| 043 | 62 | 37,9 |

| 044 | 60,2 | 38,5 |

| 045 | 60,5 | 39 |

| 046 | 59,2 | 37,7 |

| 047 | 60,3 | 39,6 |

| 048 | 57,8 | 38,7 |

| 049 | 57,1 | 40,6 |

| 050 | 57,6 | 40,1 |

| 051 | 58,3 | 40,2 |

| 052 | 59 | 40,3 |

| 053 | 57,3 | 41,5 |

| 054 | 58,4 | 40,8 |

| 055 | 60,2 | 41,6 |

| 056 | 57,6 | 40,2 |

| 057 | 57,6 | 41 |

| 058 | 57,1 | 40,3 |

| 059 | 57,8 | 40,9 |

| 060 | 56,2 | 41,5 |

| 061 | 54,2 | 41,7 |

| 062 | 51,7 | 42,7 |

| 063 | 51,7 | 41,2 |

| 064 | 51,7 | 41,9 |

| 065 | 51,7 | 42,5 |

| 066 | 51,7 | 42,2 |

| 067 | 51,5 | 42,8 |

| 068 | 51,3 | 43,3 |

| 069 | 51 | 42,8 |

| 070 | 50,9 | 43 |

| 071 | 51,7 | 44 |

| 072 | 51,7 | 43,4 |

| 073 | 51,1 | 43,3 |

| 074 | 51,4 | 44,4 |

| 075 | 51,7 | 44 |

| 076 | 51,7 | 43,8 |

| 077 | 51,7 | 44,8 |

| 078 | 51,8 | 44 |

| 079 | 53,3 | 44,3 |

| 080 | 51,9 | 44,2 |

| 081 | 52,5 | 45 |

| 082 | 54 | 45 |

| 083 | 53,9 | 45,6 |

| 084 | 53,6 | 45,4 |

| 085 | 54,3 | 44,6 |

| 086 | 58 | 45,2 |

| 087 | 54,6 | 45,5 |

| 088 | 58,1 | 46,7 |

| 089 | 56,5 | 46,7 |

| 090 | 59,2 | 47,2 |

| 091 | 59 | 47 |

| 092 | 59,6 | 48 |

| 093 | 59,6 | 48,3 |

| 094 | 59,7 | 47,9 |

| 095 | 59,7 | 47,9 |

| 096 | 59,8 | 48,5 |

| 097 | 59,8 | 48,7 |

| 098 | 59,9 | 49,9 |

| 099 | 59,9 | 51 |

| 100 | 60,8 | 52,6 |

- Champ : individus actifs occupés, appartenant à un ménage ordinaire de France métropolitaine, dont le revenu est positif et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2012 (actualisée 2014) ; Drees et Insee, modèle Ines 2014.

graphiqueFigure 1 - Taux marginaux et taux moyens effectifs de prélèvement médians en fonction du coût du travail

- Champ : individus actifs occupés, appartenant à un ménage ordinaire de France métropolitaine, dont le revenu est positif et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2012 (actualisée 2014) ; Drees et Insee, modèle Ines 2014.

80 % des individus ont un taux marginal compris entre 44 % et 73 %, soit un écart de 29 points. La distribution des TMEP fait apparaître 5 modes à 50 %, 57 %, 59 %, 62 % et 65 % (figure 2). La répartition multimodale des TMEP est en partie due à l’impôt sur le revenu. En effet, le système par tranche de l’impôt sur le revenu (IR) se traduit par des pics dans la distribution des taux marginaux associés.

tableauFigure 2 - Distribution des taux marginaux effectifs de prélèvement

| Taux marginal effectif de prélèvement (en %) | Nombre d'individus |

|---|---|

| -20 | 288 |

| -19 | 616 |

| -18 | 767 |

| -17 | 1 215 |

| -16 | 0 |

| -15 | 749 |

| -14 | 0 |

| -13 | 1 891 |

| -12 | 0 |

| -11 | 1 316 |

| -10 | 3 710 |

| -9 | 3 849 |

| -8 | 1 291 |

| -7 | 5 715 |

| -6 | 0 |

| -5 | 659 |

| -4 | 0 |

| -3 | 6 973 |

| -2 | 508 |

| -1 | 3 933 |

| 0 | 26 907 |

| 1 | 423 |

| 2 | 268 |

| 3 | 178 |

| 4 | 16 146 |

| 5 | 794 |

| 6 | 1 414 |

| 7 | 11 483 |

| 8 | 5 469 |

| 9 | 2 735 |

| 10 | 2 540 |

| 11 | 3 615 |

| 12 | 91 475 |

| 13 | 14 304 |

| 14 | 8 390 |

| 15 | 11 421 |

| 16 | 8 360 |

| 17 | 6 927 |

| 18 | 5 267 |

| 19 | 14 872 |

| 20 | 12 704 |

| 21 | 9 830 |

| 22 | 28 484 |

| 23 | 37 960 |

| 24 | 40 995 |

| 25 | 17 059 |

| 26 | 43 818 |

| 27 | 25 831 |

| 28 | 45 175 |

| 29 | 47 121 |

| 30 | 50 797 |

| 31 | 50 726 |

| 32 | 87 293 |

| 33 | 91 372 |

| 34 | 67 695 |

| 35 | 229 110 |

| 36 | 121 924 |

| 37 | 91 486 |

| 38 | 246 809 |

| 39 | 180 831 |

| 40 | 167 211 |

| 41 | 233 568 |

| 42 | 523 725 |

| 43 | 696 888 |

| 44 | 267 721 |

| 45 | 259 228 |

| 46 | 386 036 |

| 47 | 475 973 |

| 48 | 462 515 |

| 49 | 795 549 |

| 50 | 1 959 850 |

| 51 | 1 517 355 |

| 52 | 706 171 |

| 53 | 608 146 |

| 54 | 708 140 |

| 55 | 859 954 |

| 56 | 458 123 |

| 57 | 2 536 532 |

| 58 | 806 855 |

| 59 | 1 491 190 |

| 60 | 677 847 |

| 61 | 745 138 |

| 62 | 1 360 654 |

| 63 | 1 304 145 |

| 64 | 440 493 |

| 65 | 1 199 639 |

| 66 | 435 253 |

| 67 | 392 176 |

| 68 | 393 092 |

| 69 | 323 441 |

| 70 | 292 692 |

| 71 | 272 383 |

| 72 | 320 608 |

| 73 | 367 956 |

| 74 | 286 540 |

| 75 | 156 003 |

| 76 | 100 284 |

| 77 | 117 817 |

| 78 | 125 126 |

| 79 | 138 759 |

| 80 | 151 151 |

| 81 | 101 134 |

| 82 | 81 665 |

| 83 | 150 181 |

| 84 | 110 212 |

| 85 | 87 992 |

| 86 | 57 899 |

| 87 | 71 776 |

| 88 | 76 079 |

| 89 | 47 861 |

| 90 | 37 252 |

| 91 | 50 314 |

| 92 | 30 236 |

| 93 | 33 323 |

| 94 | 20 515 |

| 95 | 25 980 |

| 96 | 27 395 |

| 97 | 25 861 |

| 98 | 26 242 |

| 99 | 25 903 |

| 100 | 31 845 |

| 101 | 50 990 |

| 102 | 33 394 |

| 103 | 21 672 |

| 104 | 15 971 |

| 105 | 20 227 |

| 106 | 19 019 |

| 107 | 13 463 |

| 108 | 14 305 |

| 109 | 10 809 |

| 110 | 8 955 |

| 111 | 9 224 |

| 112 | 6 531 |

| 113 | 9 400 |

| 114 | 4 943 |

| 115 | 5 948 |

| 116 | 8 890 |

| 117 | 7 030 |

| 118 | 6 958 |

| 119 | 2 804 |

| 120 | 5 251 |

| 121 | 1 841 |

| 122 | 4 422 |

| 123 | 2 062 |

| 124 | 1 544 |

| 125 | 2 597 |

| 126 | 4 246 |

| 127 | 909 |

| 128 | 2 668 |

| 129 | 1 644 |

| 130 | 2 702 |

| 131 | 1 284 |

| 132 | 1 463 |

| 133 | 1 473 |

| 134 | 1 138 |

| 135 | 1 790 |

| 136 | 1 392 |

| 137 | 3 657 |

| 138 | 1 302 |

| 139 | 270 |

| 140 | 0 |

| 141 | 596 |

| 142 | 1 651 |

| 143 | 1 090 |

| 144 | 818 |

| 145 | 791 |

| 146 | 1 231 |

| 147 | 0 |

| 148 | 0 |

| 149 | 736 |

| 150 | 0 |

- Lecture : 2,0 millions d’individus ont un taux marginal d’imposition de 50 %.

- Champ : individus actifs occupés, appartenant à un ménage ordinaire de France métropolitaine, dont le revenu est positif et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2012 (actualisée 2014) ; Drees et Insee, modèle Ines 2014.

graphiqueFigure 2 - Distribution des taux marginaux effectifs de prélèvement

- Lecture : 2,0 millions d’individus ont un taux marginal d’imposition de 50 %.

- Champ : individus actifs occupés, appartenant à un ménage ordinaire de France métropolitaine, dont le revenu est positif et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2012 (actualisée 2014) ; Drees et Insee, modèle Ines 2014.

La distribution des TMEP comporte peu de valeurs extrêmes : seuls 5 % des actifs occupés font face à un taux marginal supérieur à 81 % et 1,5 % à un taux supérieur à 100 % (dont l'essentiel entre 100 % et 120 %) ; seuls 5 % des individus font face à un taux inférieur à 38 % et 0,2 % à des taux négatifs. Les TMEP très élevés sont beaucoup moins fréquents en 2014 qu’à la fin des années 1990, ce qui a pu améliorer les incitations au travail.

Un profil des taux marginaux médians en tilde aplati

En France métropolitaine, en 2014, les taux marginaux médians varient, mais faiblement, selon le niveau de coût du travail : sur l’ensemble de l’échelle des revenus, ils sont compris entre 51 % et 66 %, soit un écart de 15 points.

Le taux marginal effectif médian en fonction du coût du travail présente un profil en tilde aplati : il est stable dans le bas de la distribution (à 57 %), puis augmente progressivement à partir de 0,3 Smic à temps complet pour atteindre 66 % juste au-dessus de 1 Smic, avant de diminuer jusqu’à 1,7 Smic, stagner à environ 52 % et enfin repartir à la hausse au-delà de 2,3 Smic (figure 3). La faible variabilité selon le revenu est surtout liée aux cotisations patronales : le profil en tilde est plus marqué quand elles ne sont pas prises en compte (Fourcot et Sicsic, 2017).

tableauFigure 3 - Distribution des taux marginaux effectifs de prélèvement par centile de coût du travail

| Centiles de coût du travail (individuel) | 1er décile | 1er quartile | Médiane | 3e quartile | 9e décile |

|---|---|---|---|---|---|

| 0 | |||||

| 1 | 44 | 57 | 57 | 58 | 74 |

| 2 | 46 | 57 | 57 | 59 | 74 |

| 3 | 45 | 57 | 57 | 61 | 71 |

| 4 | 45 | 57 | 57 | 63 | 74 |

| 5 | 26 | 56 | 57 | 64 | 74 |

| 6 | 25 | 50 | 57 | 64 | 74 |

| 7 | 16 | 44 | 57 | 65 | 74 |

| 8 | 34 | 45 | 57 | 64 | 74 |

| 9 | 34 | 47 | 57 | 64 | 74 |

| 10 | 35 | 50 | 57 | 69 | 74 |

| 11 | 41 | 51 | 58 | 69 | 74 |

| 12 | 34 | 46 | 58 | 71 | 79 |

| 13 | 37 | 50 | 60 | 73 | 78 |

| 14 | 37 | 52 | 63 | 73 | 82 |

| 15 | 39 | 50 | 62 | 73 | 81 |

| 16 | 39 | 50 | 63 | 73 | 81 |

| 17 | 33 | 48 | 61 | 72 | 80 |

| 18 | 37 | 53 | 63 | 73 | 85 |

| 19 | 41 | 53 | 63 | 73 | 87 |

| 20 | 42 | 53 | 63 | 73 | 86 |

| 21 | 39 | 50 | 61 | 72 | 86 |

| 22 | 41 | 54 | 63 | 72 | 84 |

| 23 | 42 | 53 | 62 | 70 | 81 |

| 24 | 44 | 53 | 63 | 70 | 81 |

| 25 | 43 | 52 | 62 | 70 | 82 |

| 26 | 42 | 53 | 62 | 70 | 80 |

| 27 | 44 | 54 | 63 | 70 | 80 |

| 28 | 42 | 52 | 62 | 68 | 80 |

| 29 | 47 | 55 | 64 | 70 | 80 |

| 30 | 44 | 53 | 63 | 69 | 81 |

| 31 | 45 | 54 | 63 | 69 | 82 |

| 32 | 48 | 57 | 66 | 75 | 91 |

| 33 | 44 | 56 | 65 | 73 | 89 |

| 34 | 44 | 55 | 65 | 71 | 79 |

| 35 | 42 | 51 | 65 | 72 | 85 |

| 36 | 42 | 53 | 65 | 74 | 80 |

| 37 | 38 | 52 | 63 | 72 | 79 |

| 38 | 49 | 57 | 66 | 74 | 81 |

| 39 | 44 | 55 | 65 | 70 | 81 |

| 40 | 42 | 53 | 63 | 67 | 75 |

| 41 | 44 | 56 | 63 | 69 | 79 |

| 42 | 40 | 55 | 63 | 66 | 74 |

| 43 | 43 | 52 | 62 | 65 | 74 |

| 44 | 42 | 51 | 60 | 65 | 71 |

| 45 | 43 | 53 | 61 | 65 | 72 |

| 46 | 43 | 51 | 59 | 64 | 73 |

| 47 | 43 | 50 | 60 | 64 | 70 |

| 48 | 41 | 50 | 58 | 63 | 69 |

| 49 | 43 | 49 | 57 | 64 | 68 |

| 50 | 43 | 50 | 58 | 63 | 69 |

| 51 | 43 | 50 | 58 | 63 | 67 |

| 52 | 43 | 50 | 59 | 64 | 69 |

| 53 | 44 | 50 | 57 | 63 | 66 |

| 54 | 43 | 50 | 58 | 64 | 69 |

| 55 | 43 | 50 | 60 | 63 | 66 |

| 56 | 43 | 50 | 58 | 63 | 66 |

| 57 | 42 | 50 | 58 | 63 | 68 |

| 58 | 43 | 50 | 57 | 63 | 67 |

| 59 | 41 | 50 | 58 | 63 | 66 |

| 60 | 42 | 50 | 56 | 63 | 66 |

| 61 | 43 | 50 | 54 | 63 | 66 |

| 62 | 43 | 50 | 52 | 58 | 65 |

| 63 | 42 | 48 | 52 | 58 | 65 |

| 64 | 44 | 50 | 52 | 59 | 64 |

| 65 | 43 | 50 | 52 | 57 | 63 |

| 66 | 44 | 50 | 52 | 56 | 63 |

| 67 | 44 | 50 | 52 | 55 | 61 |

| 68 | 45 | 50 | 51 | 56 | 63 |

| 69 | 44 | 49 | 51 | 55 | 61 |

| 70 | 44 | 50 | 51 | 54 | 59 |

| 71 | 47 | 50 | 52 | 55 | 59 |

| 72 | 44 | 50 | 52 | 55 | 60 |

| 73 | 45 | 50 | 51 | 55 | 59 |

| 74 | 44 | 50 | 51 | 55 | 59 |

| 75 | 44 | 50 | 52 | 55 | 59 |

| 76 | 45 | 51 | 52 | 55 | 61 |

| 77 | 45 | 51 | 52 | 55 | 59 |

| 78 | 44 | 51 | 52 | 56 | 60 |

| 79 | 45 | 50 | 53 | 57 | 61 |

| 80 | 44 | 50 | 52 | 58 | 60 |

| 81 | 44 | 50 | 53 | 58 | 62 |

| 82 | 45 | 50 | 54 | 58 | 61 |

| 83 | 45 | 50 | 54 | 58 | 62 |

| 84 | 46 | 50 | 54 | 58 | 62 |

| 85 | 47 | 50 | 54 | 62 | 80 |

| 86 | 49 | 51 | 58 | 80 | 83 |

| 87 | 46 | 51 | 55 | 61 | 79 |

| 88 | 49 | 52 | 58 | 60 | 80 |

| 89 | 48 | 52 | 57 | 60 | 63 |

| 90 | 51 | 52 | 59 | 60 | 63 |

| 91 | 50 | 52 | 59 | 60 | 63 |

| 92 | 50 | 52 | 60 | 60 | 63 |

| 93 | 51 | 52 | 60 | 61 | 63 |

| 94 | 51 | 52 | 60 | 60 | 63 |

| 95 | 50 | 52 | 60 | 60 | 63 |

| 96 | 51 | 53 | 60 | 61 | 63 |

| 97 | 51 | 56 | 60 | 61 | 63 |

| 98 | 52 | 59 | 60 | 63 | 63 |

| 99 | 51 | 58 | 60 | 63 | 66 |

| 100 | 54 | 58 | 61 | 65 | 68 |

- Lecture : parmi les 288 000 actifs occupés du 35e centile de coût du travail, 25 % ont un taux marginal inférieur à 51 %, 50 % un taux inférieur à 65 %, 75 % inférieur à 71 %.

- Champ : individus actifs occupés, appartenant à un ménage ordinaire de France métropolitaine, dont le revenu est positif et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2012 (actualisée 2014) ; Drees et Insee, modèle Ines 2014.

graphiqueFigure 3 - Distribution des taux marginaux effectifs de prélèvement par centile de coût du travail

- Lecture : parmi les 288 000 actifs occupés du 35e centile de coût du travail, 25 % ont un taux marginal inférieur à 51 %, 50 % un taux inférieur à 65 %, 75 % inférieur à 71 %.

- Champ : individus actifs occupés, appartenant à un ménage ordinaire de France métropolitaine, dont le revenu est positif et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2012 (actualisée 2014) ; Drees et Insee, modèle Ines 2014.

À revenu donné, une variabilité élevée dans le bas de la distribution

La variabilité des taux marginaux est forte entre actifs à coût du travail donné dans le bas de la distribution. Par exemple, au niveau du Smic, les actifs font face à une grande diversité de situation : 10 % d’entre eux ont un taux marginal inférieur à 45 %, et 10 % supérieur à 82 %. Cette variabilité s’explique par le fait que les TMEP ne dépendent pas seulement du niveau de revenu individuel, mais aussi du nombre de personnes à charge, de la situation d’emploi (statut juridique de l’employeur, quotité de temps de travail), du statut matrimonial et des revenus des autres personnes du ménage. Elle est plus élevée dans le bas que dans le haut de la distribution. Ainsi, à 2 Smic, 80 % des individus ont un taux marginal dans une fourchette de 15 points (entre 44 % et 59 %) contre une fourchette de 37 points au niveau du Smic et de 29 points pour l’ensemble de la population.

Les mécanismes d'incitation au travail expliquent la hausse du taux marginal dans le bas de la distribution

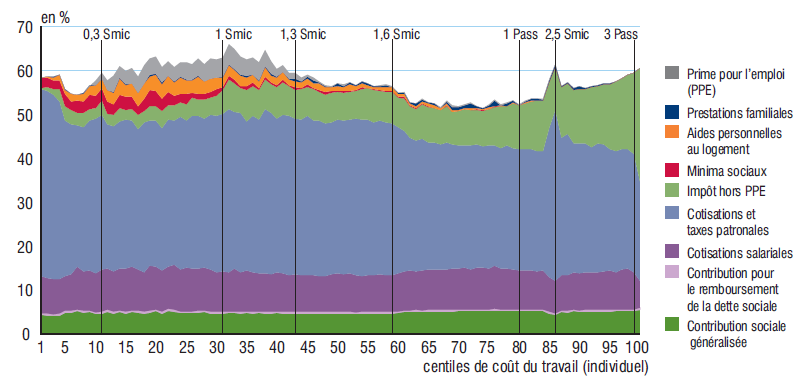

L’analyse de la contribution de chaque catégorie de transferts au taux marginal moyen par centile de coût du travail permet de comprendre l’origine du profil en tilde du TMEP (figure 4).

graphiqueFigure 4 – Décomposition des TMEP moyens par type de transfert, en fonction du coût du travail

- Lecture : le taux marginal moyen des actifs occupés du 35e centile de coût du travail est de 63 %, qui se décompose en 5 % de CSG, 0,3 % de CRDS, 9,2 % de cotisations salariales, 34 % de cotisations et taxes patronales, 7,2 % d’impôt sur le revenu, 0,8 % de minima sociaux, 2 % d’aides au logement et 3,7 % de PPE.

- Champ : individus actifs occupés, appartenant à un ménage ordinaire de France métropolitaine, dont le revenu est positif et dont la personne de référence n’est pas étudiante et dont le TMEP est compris entre -20 % et 150 %.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2012 (actualisée 2014) ; Drees et Insee, modèle Ines 2014.

En bas de la distribution des revenus, ce sont surtout les prestations sociales qui guident l'évolution des TMEP. D'une part, la dégressivité des aides au logement au-delà d'un plafond de revenu se traduit par une hausse progressive des taux marginaux moyens en fonction du revenu. De même, la prime pour l'emploi (PPE) entraîne un taux marginal positif et croissant entre 0,3 et 1,2 Smic. D'autre part, le revenu de solidarité active (RSA) activité permet d'abaisser le taux marginal lié au caractère différentiel du RSA socle. L’arrêt de ces transferts a pour effet une baisse des taux marginaux vers 1,3 Smic. Ainsi, les mécanismes d'incitation à l'emploi comme le RSA activité et la PPE expliquent les différences sur les taux marginaux dans le bas de la distribution par rapport à la fin des années 1990 : le profil des TMEP est croissant (alors qu'il était décroissant) et les TMEP très élevés sont beaucoup moins fréquents (par comparaison avec Bourguignon (1998), Laroque et Salanié (1999) ou Legendre et al. (2003)).

Sur le reste de la distribution (au-delà de 1,3 Smic), deux grandes tendances sont visibles. D'un côté, la progressivité de l’impôt sur le revenu entraîne une croissance des taux marginaux de l’impôt en fonction du revenu (surtout sur la fin de la distribution). D'un autre côté, les cotisations et taxes patronales contribuent en sens inverse à la baisse du taux marginal, du fait de l'arrêt des allègements Fillon à 1,6 Smic, puis du moindre taux de cotisation sur la part des revenus dépassant 3 plafonds annuels de la Sécurité sociale. Toutefois, les mécanismes d’abaissement du coût du travail pour les entreprises ayant pour but de favoriser l'emploi ont pour effet d'augmenter le niveau des taux marginaux : lors de la phase dégressive (entre 1 et 1,6 Smic pour les allègements Fillon) ou ponctuellement à la sortie (à 2,5 Smic pour le crédit d’impôt pour la compétitivité et l’emploi (CICE) ) de ces dispositifs.

Les parents de familles monoparentales font face à un taux marginal plus élevé

La composition familiale est un élément important dans la détermination des droits aux prestations sociales et du montant d’impôt sur le revenu, et, a fortiori, du taux marginal effectif de prélèvement. En effet, le calcul des prestations familiales, des minimas sociaux et des APL dépend de la présence d’un conjoint cohabitant et de personnes à charge. Le calcul de l’impôt tient également compte de la composition familiale au travers du quotient conjugal et du quotient familial.

En moyenne, les parents de familles monoparentales font face à un taux marginal plus élevé (61,1 %) que les personnes seules (59,5 %) et surtout que les couples sans et avec enfants (57,5 % et 56,8 % respectivement). Ceci s'explique principalement par la contribution plus importante pour les premiers des taux marginaux associés aux minimas sociaux et aux APL. En effet, les parents de familles monoparentales à faibles revenus reçoivent souvent davantage d’APL (barème plus favorable) et de minima sociaux (RSA majoré) ; ils en perdent donc d’autant plus en cas d’augmentation de leurs revenus d’activité. À l’inverse, la contribution de l’impôt sur le revenu au taux marginal est plus faible pour ces individus que pour les couples avec enfants. En effet, pour compenser le coût d’élever un enfant seul, le premier enfant à charge compte pour une part complète, contre une demi-part pour un couple.

C'est dans la première moitié de la distribution des revenus que les parents de familles monoparentales (et les personnes seules dans une moindre mesure) font face à un TMEP médian plus élevé que les personnes en couple (avec ou sans enfants) ; les TMEP sont beaucoup plus proches entre ces différentes configurations familiales dans la deuxième moitié de la distribution (figure 5). Au total, pour chaque configuration familiale, on retrouve la forme en tilde observée sur l’ensemble de la population.

tableauFigure 5 - TMEP médians en fonction du coût du travail selon la configuration familiale

| Centiles de coût du travail | Personne seule | Couple sans enfant | Couple avec enfants | Parent de famille monoparentale |

|---|---|---|---|---|

| 5 | 57,08 | 57,57 | 57,08 | 57,08 |

| 10 | 57,57 | 57,08 | 57,08 | 60,20 |

| 15 | 63,33 | 57,61 | 59,34 | 65,65 |

| 20 | 67,40 | 62,59 | 58,89 | 66,00 |

| 25 | 68,82 | 59,47 | 61,46 | 68,06 |

| 30 | 66,66 | 62,32 | 61,45 | 69,62 |

| 35 | 67,84 | 63,2 | 62,59 | 69,93 |

| 40 | 65,52 | 62,76 | 62,62 | 72,00 |

| 45 | 62,87 | 62,77 | 60,07 | 67,50 |

| 50 | 60,07 | 60,49 | 57,08 | 63,10 |

| 55 | 60,07 | 57,71 | 57,08 | 65,73 |

| 60 | 59,65 | 57,08 | 57,08 | 60,43 |

| 65 | 51,88 | 51,71 | 51,89 | 53,74 |

| 70 | 50,95 | 51,23 | 51,68 | 51,70 |

| 75 | 51,65 | 51,68 | 51,49 | 52,09 |

| 80 | 54,18 | 52,1 | 51,64 | 51,80 |

| 85 | 58,03 | 55,69 | 50,67 | 51,89 |

| 90 | 59,89 | 58,97 | 53,66 | 54,02 |

| 95 | 59,90 | 59,72 | 58,97 | 55,91 |

| 100 | 61,09 | 59,88 | 59,88 | 59,93 |

- Champ : individus actifs occupés, appartenant à un ménage ordinaire de France métropolitaine, dont le revenu est positif et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2012 (actualisée 2014) ; Drees et Insee, modèle Ines 2014.

graphiqueFigure 5 - TMEP médians en fonction du coût du travail selon la configuration familiale

- Champ : individus actifs occupés, appartenant à un ménage ordinaire de France métropolitaine, dont le revenu est positif et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2012 (actualisée 2014) ; Drees et Insee, modèle Ines 2014.

Sources

Sources et méthodes

Le modèle de microsimulation Ines

Cette étude a été réalisée à partir du modèle de microsimulation Ines, cogéré par l’Insee et la Drees. Il permet de simuler les prestations sociales monétaires et les prélèvements sur une population représentative des ménages de France métropolitaine. Le modèle est basé sur l’enquête Revenus fiscaux et sociaux (ERFS) de l'Insee, qui réunit les informations administratives fiscales et sociales et les informations sociodémographiques de l'enquête Emploi.

À partir de l'ERFS 2012, les revenus 2013 et 2014 perçus par un ensemble de ménages représentatif de la population en 2014 sont extrapolés en se fondant sur des évolutions agrégées des revenus, de la situation d’activité et de la structure sociodémographique. En appliquant la législation de 2014, le modèle de microsimulation permet alors de calculer les prélèvements qu’ils acquittent cette année-là ainsi que les prestations dont ils bénéficient, pour en déduire le niveau de vie après redistribution.

Champ

Le champ est restreint aux ménages ordinaires (c’est-à-dire hors logements collectifs) de France métropolitaine, dont la personne de référence n’est pas étudiante et dont les revenus déclarés sont positifs ou nuls. De plus, l'analyse porte exclusivement sur les individus percevant des revenus d’activité positifs en 2014.

Au total, l’échantillon contient 56 712 individus (28,8 millions avec pondération) et 35 921 ménages (18,5 millions avec pondération).

Méthodologie de calcul des taux marginaux effectifs de prélèvement (TMEP)

Le TMEP d’un individu i appartenant au ménage m est calculé par la formule suivante :

avec :

R m : Revenu disponible du ménage m

W i : Revenu d'activité de i (coût du travail)

T m= T (W i, W –i, Z m) : Taxes/Prélèvements acquittés par le ménage

P m = P (W i, W –i, Z m) : Prestations et transferts versés au ménage

Les TMEP présentés sont calculés en faisant varier de 3 % le coût du travail par heure travaillée de chaque individu actif. Si plusieurs personnes sont actives dans un ménage, le TMEP est calculé pour chacune (en faisant augmenter le coût du travail de cette seule personne dans le ménage).

Définitions

Le revenu disponible d'un ménage comprend les revenus d'activité (nets de cotisations sociales), les revenus du patrimoine, les transferts en provenance d'autres ménages et les prestations sociales (y compris pensions de retraite et indemnités chômage), diminués des impôts directs.

Le coût du travail représente l’ensemble des dépenses encourues par les employeurs pour l’emploi de salariés. Il comprend la rémunération des salariés, englobant les salaires et traitements bruts, et les autres éléments de coûts : cotisations sociales patronales et autres taxes assises sur la masse salariale, déduction faite des subventions perçues (notamment le CICE).

Si on ordonne les individus dans l'ordre croissant de leurs niveaux de vie, les centiles sont les valeurs qui partagent la distribution des niveaux de vie en cent sous-populations de même effectif.

Une prestation est dite dégressive si son montant diminue à mesure que le revenu du ménage augmente. Elle est dite différentielle si son montant diminue du même montant que l’augmentation du revenu.

Le plafond annuel de la Sécurité sociale (PASS) correspond à un montant qui varie chaque année (37 548 euros en 2014) et est utilisé pour le calcul de certaines cotisations sociales.

Le modèle de microsimulation Ines

Cette étude a été réalisée à partir du modèle de microsimulation Ines, cogéré par l’Insee et la Drees. Il permet de simuler les prestations sociales monétaires et les prélèvements sur une population représentative des ménages de France métropolitaine. Le modèle est basé sur l’enquête Revenus fiscaux et sociaux (ERFS) de l'Insee, qui réunit les informations administratives fiscales et sociales et les informations sociodémographiques de l'enquête Emploi.

À partir de l'ERFS 2012, les revenus 2013 et 2014 perçus par un ensemble de ménages représentatif de la population en 2014 sont extrapolés en se fondant sur des évolutions agrégées des revenus, de la situation d’activité et de la structure sociodémographique. En appliquant la législation de 2014, le modèle de microsimulation permet alors de calculer les prélèvements qu’ils acquittent cette année-là ainsi que les prestations dont ils bénéficient, pour en déduire le niveau de vie après redistribution.

Champ

Le champ est restreint aux ménages ordinaires (c’est-à-dire hors logements collectifs) de France métropolitaine, dont la personne de référence n’est pas étudiante et dont les revenus déclarés sont positifs ou nuls. De plus, l'analyse porte exclusivement sur les individus percevant des revenus d’activité positifs en 2014.

Au total, l’échantillon contient 56 712 individus (28,8 millions avec pondération) et 35 921 ménages (18,5 millions avec pondération).

Méthodologie de calcul des taux marginaux effectifs de prélèvement (TMEP)

Le TMEP d’un individu i appartenant au ménage m est calculé par la formule suivante :

avec :

R m : Revenu disponible du ménage m

W i : Revenu d'activité de i (coût du travail)

T m= T (W i, W –i, Z m) : Taxes/Prélèvements acquittés par le ménage

P m = P (W i, W –i, Z m) : Prestations et transferts versés au ménage

Les TMEP présentés sont calculés en faisant varier de 3 % le coût du travail par heure travaillée de chaque individu actif. Si plusieurs personnes sont actives dans un ménage, le TMEP est calculé pour chacune (en faisant augmenter le coût du travail de cette seule personne dans le ménage).

Le revenu disponible d'un ménage comprend les revenus d'activité (nets de cotisations sociales), les revenus du patrimoine, les transferts en provenance d'autres ménages et les prestations sociales (y compris pensions de retraite et indemnités chômage), diminués des impôts directs.

Le coût du travail représente l’ensemble des dépenses encourues par les employeurs pour l’emploi de salariés. Il comprend la rémunération des salariés, englobant les salaires et traitements bruts, et les autres éléments de coûts : cotisations sociales patronales et autres taxes assises sur la masse salariale, déduction faite des subventions perçues (notamment le CICE).

Si on ordonne les individus dans l'ordre croissant de leurs niveaux de vie, les centiles sont les valeurs qui partagent la distribution des niveaux de vie en cent sous-populations de même effectif.

Une prestation est dite dégressive si son montant diminue à mesure que le revenu du ménage augmente. Elle est dite différentielle si son montant diminue du même montant que l’augmentation du revenu.

Le plafond annuel de la Sécurité sociale (PASS) correspond à un montant qui varie chaque année (37 548 euros en 2014) et est utilisé pour le calcul de certaines cotisations sociales.

Pour en savoir plus

Bourguignon F., « Ouvrir dans un nouvel ongletFiscalité et redistribution », Rapport pour le Conseil d'analyse économique, La documentation française, 1998.

Fourcot J., Sicsic M., « Les taux marginaux effectifs de prélèvement pour les personnes en emploi en France en 2014 », Documents de travail de la DSDS n° F1701, Insee, 2017.

Laroque G., Salanié B., « Prélèvements et transferts sociaux : une analyse descriptive des incitations financières au travail », Économie et statistique n° 328, p. 3–19, 1999.

Legendre F., Lorgnet J.-P., Thibault F., « Ouvrir dans un nouvel ongletLa distribution des incitations financières au travail en France : l'évaluation du modèle Myriade », Économie & prévision, n° 160–161, vol. 4, p. 23–48, 2003.

Modèle Ines (description courte)

Ouvrir dans un nouvel ongletModèle Ines (description détaillée et code source)