Emploi stable malgré un réveil de l'intérim

Emploi stable malgré un réveil de l'intérim

Au troisième trimestre 2016, l’emploi salarié marchand dans le Grand Est reste atone après un trimestre de même facture. Tous les secteurs sont concernés, sauf l’intérim qui repart à la hausse. Le chômage augmente à nouveau et la situation des seniors se dégrade ; mais une amélioration est à noter pour les jeunes demandeurs d’emploi.

L’incertitude est toujours de mise dans la construction de logements comme de locaux non résidentiels. Si la fréquentation hôtelière est en baisse ce trimestre, la région résiste mieux que la France dans son ensemble. Les créations d’entreprises sont moins nombreuses pendant que les défaillances poursuivent leur repli. Les exportations de la région se contractent.

Conformément aux prévisions, l’activité française s’est redressée à l’été 2016 de 0,2 %, contrairement à celle de nos voisins, qui ralentit ce trimestre. La croissance s’accélérerait légèrement dans les trimestres à venir (+ 0,4 % puis + 0,3 %).

- Nouvelle stagnation de l’emploi salarié

- La baisse du chômage s’interrompt

- Nouvelle dégradation pour les seniors, mais du mieux pour les jeunes demandeurs d’emploi

- Construction : une conjoncture toujours incertaine

- Moindre recul de la fréquentation hôtelière dans le Grand Est

- Les créations de micro-entreprises marquent le pas

- Les défaillances d’entreprises encore en baisse

- Performance décevante des exportations

- Ralentissement de la croissance dans les pays frontaliers

- L’économie française redémarre en douceur au 3e trimestre

- Le climat des affaires des économies avancées résiste aux incertitudes politiques

Nouvelle stagnation de l’emploi salarié

Dans le Grand Est, l’emploi salarié dans les secteurs principalement marchands stagne encore au troisième trimestre 2016 (250 suppressions nettes d’emplois pour un total de 1 193 000 emplois) après l’atonie du printemps. Au niveau national, l’emploi conserve un certain dynamisme (+ 0,3 % après + 0,2 % au trimestre précédent). Il augmente aussi de 0,2 % dans les Hauts-de-France et de 0,4 % en Bourgogne-Franche-Comté.

Le Grand Est est la seule région où l’emploi ne progresse pas mais la situation est différente au niveau des départements. L’emploi rebondit en Haute-Marne et dans le Bas-Rhin (+ 0,7 % et + 0,2 %) et sa croissance se confirme dans la Marne et la Meuse (+ 0,5 % et + 0,6 %) après un printemps déjà positif. Mais l’emploi diminue à nouveau en Moselle et dans l’Aube (- 0,6 % et - 0,5 %) alors qu’il repart à la baisse dans les Ardennes et le Haut-Rhin (- 0,5 % et - 0,3 %).

Ce trimestre, l’emploi se maintient essentiellement grâce à l’intérim. L’emploi intérimaire s’accroît ainsi de 1,7 % (soit 870 créations nettes) après avoir chuté d’autant au deuxième trimestre. Il progresse dans la plupart des départements excepté le Haut-Rhin, la Moselle et le Bas-Rhin. Il augmente particulièrement dans la Marne, l’Aube ou encore la Meuse (+ 15 %, + 14 % et + 13 %). En France métropolitaine, l’emploi intérimaire repart à la hausse de manière soutenue avec + 5 %.

Dans le commerce, l’emploi baisse légèrement (160 suppressions nettes) alors qu’il reste bien orienté au niveau national (- 0,1 % contre + 0,2 %). Dans le Grand Est, il se dégrade principalement dans l’Aube et les Ardennes (- 1,2 %) ; la Meurthe-et-Moselle enregistre la plus forte hausse (+ 0,9 % après + 0,5 % au trimestre précédent).

Dans l’industrie, l’emploi diminue également (- 0,2 % soit 550 pertes d’emplois) mais résiste mieux que dans les régions voisines : respectivement - 0,8 % et - 0,5 % pour la Bourgogne-Franche-Comté et les Hauts-de-France. La tendance est similaire au niveau national (- 0,2 %). L’emploi industriel se contracte ainsi dans tous les secteurs et particulièrement dans la fabrication d’équipements électriques, électroniques, informatiques et de machines (- 0,6 %). Il recule dans chaque département sauf le Bas-Rhin, la Marne et les Vosges (+ 0,3 %, + 0,1 % et + 0,0 %).

Dans la construction, l’érosion de l’emploi se poursuit (- 0,6 % soit 650 suppressions nettes après - 0,5 % au printemps). On observe cette tendance dans la plupart des départements dont les Ardennes, l’Aube et la Moselle (- 2,4 %, - 1,7 % et - 1,4 %). L’emploi se redresse dans le Haut-Rhin et la Haute-Marne (+ 0,4 % et + 0,2 %). II est stable dans la Meuse, comme en France métropolitaine.

Les services marchands hors intérim, qui jusqu’ici soutenaient l’emploi régional, sont atones ce trimestre (seulement 230 créations nettes d’emploi) alors qu’ils font preuve d'un certain élan dans toutes les autres régions. L’emploi augmente ainsi de 0,3 % au niveau national. Si le secteur des transports et de l’entreposage pèse négativement sur l’emploi (- 0,3 %), l’hébergement-restauration ainsi que le domaine des activités scientifiques et techniques et des services administratifs et de soutien le consolident (respectivement + 0,3 % et + 0,2 %). Le nombre d’emplois croît principalement en Haute-Marne, dans la Meuse et la Moselle (+ 0,9 %, + 0,7 % et + 0,5 %). Il fléchit assez nettement dans l’Aube et la Marne (- 1,2 % et - 0,5 %).

tableauFigure 1 – Évolution de l'emploi salarié marchand

| Grand Est | France métropolitaine | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 99,9 | 100,07 |

| T3 2005 | 99,7 | 100,18 |

| T4 2005 | 99,57 | 100,34 |

| T1 2006 | 99,51 | 100,45 |

| T2 2006 | 99,86 | 101 |

| T3 2006 | 100,02 | 101,36 |

| T4 2006 | 99,63 | 101,46 |

| T1 2007 | 100,33 | 102,26 |

| T2 2007 | 100,28 | 102,49 |

| T3 2007 | 100,36 | 102,82 |

| T4 2007 | 100,33 | 103,03 |

| T1 2008 | 100,71 | 103,35 |

| T2 2008 | 100,32 | 102,91 |

| T3 2008 | 99,61 | 102,63 |

| T4 2008 | 98,47 | 101,82 |

| T1 2009 | 96,84 | 100,78 |

| T2 2009 | 96,1 | 100,3 |

| T3 2009 | 95,91 | 100,05 |

| T4 2009 | 95,86 | 100,11 |

| T1 2010 | 95,71 | 100,01 |

| T2 2010 | 95,39 | 100,05 |

| T3 2010 | 95,69 | 100,31 |

| T4 2010 | 95,94 | 100,52 |

| T1 2011 | 96,13 | 100,8 |

| T2 2011 | 96,26 | 101,05 |

| T3 2011 | 95,9 | 100,99 |

| T4 2011 | 95,71 | 100,94 |

| T1 2012 | 95,48 | 100,98 |

| T2 2012 | 94,98 | 100,82 |

| T3 2012 | 94,65 | 100,61 |

| T4 2012 | 94,15 | 100,34 |

| T1 2013 | 93,92 | 100,35 |

| T2 2013 | 93,55 | 100,03 |

| T3 2013 | 93,41 | 100,22 |

| T4 2013 | 93,27 | 100,33 |

| T1 2014 | 93,08 | 100,19 |

| T2 2014 | 92,9 | 100,18 |

| T3 2014 | 92,33 | 99,87 |

| T4 2014 | 92,21 | 99,95 |

| T1 2015 | 91,93 | 99,89 |

| T2 2015 | 91,81 | 100,1 |

| T3 2015 | 91,8 | 100,27 |

| T4 2015 | 92,03 | 100,61 |

| T1 2016 | 92,08 | 100,92 |

| T2 2016 | 92,03 | 101,11 |

| T3 2016 | 92,01 | 101,44 |

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, estimations d'emploi.

graphiqueFigure 1 – Évolution de l'emploi salarié marchand

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, estimations d'emploi.

tableauFigure 2 – Évolution de l'emploi intérimaire

| Grand Est | France métropolitaine | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 99,66 | 99,86 |

| T3 2005 | 100,2 | 101,93 |

| T4 2005 | 99,89 | 102,6 |

| T1 2006 | 99,7 | 101,7 |

| T2 2006 | 104,77 | 107,36 |

| T3 2006 | 106,49 | 107,31 |

| T4 2006 | 103,35 | 105,31 |

| T1 2007 | 114,76 | 114,93 |

| T2 2007 | 112,46 | 112,47 |

| T3 2007 | 107,42 | 110,87 |

| T4 2007 | 106,94 | 109,72 |

| T1 2008 | 111,76 | 114,35 |

| T2 2008 | 105,21 | 106,28 |

| T3 2008 | 94,98 | 99,93 |

| T4 2008 | 77,82 | 86,9 |

| T1 2009 | 62,59 | 73,86 |

| T2 2009 | 62,48 | 75,59 |

| T3 2009 | 69,95 | 79,59 |

| T4 2009 | 77,35 | 84,27 |

| T1 2010 | 83,28 | 88,79 |

| T2 2010 | 85,07 | 93,35 |

| T3 2010 | 92,29 | 97,12 |

| T4 2010 | 98,9 | 100,8 |

| T1 2011 | 101,45 | 101,31 |

| T2 2011 | 101,82 | 101,53 |

| T3 2011 | 99,01 | 100,51 |

| T4 2011 | 94,98 | 96,37 |

| T1 2012 | 93 | 95,22 |

| T2 2012 | 88,16 | 91,86 |

| T3 2012 | 82,56 | 88,11 |

| T4 2012 | 79,99 | 85,65 |

| T1 2013 | 81,95 | 88,48 |

| T2 2013 | 82,94 | 87,29 |

| T3 2013 | 85,89 | 89,01 |

| T4 2013 | 86,38 | 90,98 |

| T1 2014 | 86,7 | 89,23 |

| T2 2014 | 89,05 | 91,48 |

| T3 2014 | 84,69 | 87,72 |

| T4 2014 | 88,46 | 90,74 |

| T1 2015 | 87,15 | 89,97 |

| T2 2015 | 89,16 | 93,37 |

| T3 2015 | 91,16 | 96,01 |

| T4 2015 | 98,38 | 99,3 |

| T1 2016 | 95,71 | 99,46 |

| T2 2016 | 94,11 | 99,42 |

| T3 2016 | 95,69 | 104,43 |

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, estimations d'emploi.

graphiqueFigure 2 – Évolution de l'emploi intérimaire

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, estimations d'emploi.

tableauFigure 3 – Évolution de l'emploi salarié marchand par secteur en Grand Est

| Construction | Industrie | Tertiaire marchand hors intérim | dont Commerce | |

|---|---|---|---|---|

| T1 2005 | 100 | 100 | 100 | 100 |

| T2 2005 | 100,68 | 99,31 | 100,16 | 100,17 |

| T3 2005 | 101,33 | 98,68 | 100,01 | 99,98 |

| T4 2005 | 102,02 | 97,98 | 100,11 | 99,95 |

| T1 2006 | 102,49 | 97,36 | 100,3 | 99,79 |

| T2 2006 | 103,83 | 96,81 | 100,67 | 99,77 |

| T3 2006 | 104,79 | 96,15 | 101,06 | 100,1 |

| T4 2006 | 105,91 | 95,32 | 100,91 | 99,99 |

| T1 2007 | 106,57 | 94,99 | 101,39 | 100,56 |

| T2 2007 | 106,93 | 94,41 | 101,78 | 100,99 |

| T3 2007 | 107,76 | 93,92 | 102,5 | 101,79 |

| T4 2007 | 108,77 | 93,54 | 102,53 | 101,72 |

| T1 2008 | 109,7 | 92,94 | 103,06 | 102,1 |

| T2 2008 | 110 | 92,5 | 103,09 | 102,06 |

| T3 2008 | 110,24 | 91,6 | 103,08 | 101,88 |

| T4 2008 | 109,19 | 90,67 | 103,07 | 101,79 |

| T1 2009 | 107,68 | 89,18 | 102,42 | 101,13 |

| T2 2009 | 106,7 | 87,67 | 102,14 | 100,62 |

| T3 2009 | 105,7 | 86,51 | 102,07 | 100,02 |

| T4 2009 | 104,94 | 85,41 | 102,18 | 100 |

| T1 2010 | 104,64 | 84,36 | 102,13 | 99,68 |

| T2 2010 | 104,17 | 83,6 | 101,94 | 99,48 |

| T3 2010 | 103,73 | 82,89 | 102,42 | 99,39 |

| T4 2010 | 103,67 | 82,51 | 102,61 | 99,49 |

| T1 2011 | 103,64 | 82,31 | 102,88 | 99,64 |

| T2 2011 | 103,11 | 82,28 | 103,2 | 99,76 |

| T3 2011 | 102,43 | 81,95 | 103,08 | 99,7 |

| T4 2011 | 102,07 | 81,69 | 103,26 | 99,81 |

| T1 2012 | 102,52 | 81,27 | 103,18 | 99,8 |

| T2 2012 | 102,18 | 81,09 | 102,79 | 99,82 |

| T3 2012 | 101,63 | 80,92 | 102,81 | 99,89 |

| T4 2012 | 100,69 | 80,57 | 102,47 | 99,33 |

| T1 2013 | 99,64 | 79,96 | 102,43 | 99,2 |

| T2 2013 | 99,19 | 79,41 | 102,07 | 98,67 |

| T3 2013 | 99,15 | 78,9 | 101,89 | 98,26 |

| T4 2013 | 98,42 | 78,59 | 101,91 | 98,13 |

| T1 2014 | 97,56 | 78,39 | 101,79 | 97,79 |

| T2 2014 | 96,63 | 78,08 | 101,62 | 97,65 |

| T3 2014 | 94,94 | 77,57 | 101,5 | 97,39 |

| T4 2014 | 94,04 | 77,26 | 101,32 | 97,33 |

| T1 2015 | 93,09 | 76,88 | 101,3 | 97,24 |

| T2 2015 | 92,19 | 76,44 | 101,34 | 97,13 |

| T3 2015 | 91,53 | 76,05 | 101,5 | 97,27 |

| T4 2015 | 91,13 | 75,66 | 101,66 | 97,21 |

| T1 2016 | 90,99 | 75,4 | 102,16 | 97,26 |

| T2 2016 | 90,51 | 75,24 | 102,37 | 97,24 |

| T3 2016 | 89,95 | 75,11 | 102,38 | 97,18 |

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, estimations d'emploi.

graphiqueFigure 3 – Évolution de l'emploi salarié marchand par secteur en Grand Est

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, estimations d'emploi.

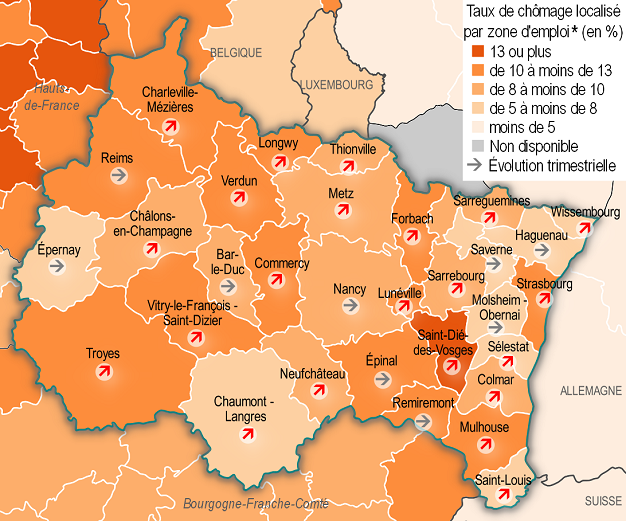

La baisse du chômage s’interrompt

Au troisième trimestre 2016, le chômage s'accroît à nouveau après trois trimestres consécutifs de baisse et touche 9,9 % de la population active du Grand Est. En France métropolitaine, ce niveau est légèrement moins élevé, mais suit la même tendance (9,7 % et + 0,1 point).

Les départements des Ardennes, de l’Aube et de la Haute-Marne sont les plus affectés par cette hausse (+ 0,2 point) mais le chômage reste stable dans la Marne, la Meurthe-et-Moselle et la Meuse. À l’échelle des zones d’emploi, celle de Sarreguemines présente la plus forte augmentation (+ 0,4 point). Néanmoins, les disparités entre zones d’emploi ont tendance à se réduire. Sur un an, le chômage est en recul dans quasiment toute la région.

tableauFigure 4a – Taux de chômage

| Grand Est | France métropolitaine | |

|---|---|---|

| T1 2005 | 8,0 | 8,3 |

| T2 2005 | 8,2 | 8,4 |

| T3 2005 | 8,5 | 8,6 |

| T4 2005 | 8,6 | 8,7 |

| T1 2006 | 8,8 | 8,7 |

| T2 2006 | 8,7 | 8,6 |

| T3 2006 | 8,6 | 8,5 |

| T4 2006 | 8,0 | 8,0 |

| T1 2007 | 8,0 | 8,1 |

| T2 2007 | 7,7 | 7,8 |

| T3 2007 | 7,6 | 7,6 |

| T4 2007 | 7,2 | 7,1 |

| T1 2008 | 6,8 | 6,8 |

| T2 2008 | 7,0 | 7,0 |

| T3 2008 | 7,1 | 7,1 |

| T4 2008 | 7,4 | 7,4 |

| T1 2009 | 8,5 | 8,2 |

| T2 2009 | 9,2 | 8,8 |

| T3 2009 | 9,1 | 8,8 |

| T4 2009 | 9,3 | 9,1 |

| T1 2010 | 9,1 | 9,0 |

| T2 2010 | 9,0 | 8,9 |

| T3 2010 | 8,9 | 8,8 |

| T4 2010 | 8,8 | 8,8 |

| T1 2011 | 8,7 | 8,8 |

| T2 2011 | 8,7 | 8,7 |

| T3 2011 | 8,8 | 8,8 |

| T4 2011 | 9,0 | 9,0 |

| T1 2012 | 9,2 | 9,1 |

| T2 2012 | 9,4 | 9,3 |

| T3 2012 | 9,5 | 9,4 |

| T4 2012 | 9,9 | 9,7 |

| T1 2013 | 10,2 | 9,9 |

| T2 2013 | 10,3 | 10,0 |

| T3 2013 | 10,2 | 9,9 |

| T4 2013 | 10,0 | 9,8 |

| T1 2014 | 10,0 | 9,8 |

| T2 2014 | 10,0 | 9,8 |

| T3 2014 | 10,2 | 10,0 |

| T4 2014 | 10,3 | 10,1 |

| T1 2015 | 10,2 | 10,0 |

| T2 2015 | 10,3 | 10,1 |

| T3 2015 | 10,4 | 10,1 |

| T4 2015 | 10,1 | 9,9 |

| T1 2016 | 10,0 | 9,9 |

| T2 2016 | 9,8 | 9,6 |

| T3 2016 | 9,9 | 9,7 |

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 4a – Taux de chômage

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 4b – Taux de chômage localisé par zone d'emploi au 3e trimestre 2016

- © Les contributeurs OpenStreetMap - Insee 2017

- Note : données provisoires pour le troisième trimestre 2016.

- * Zone d'emploi (F), Province (BE), Regierungsbezirk (Bade-Wurtemberg), Land (Sarre, Rhénanie-Palatinat), Pays (LU), Suisse du Nord-Ouest (CH).

- Sources : Insee, taux de chômage localisé, Eurostat.

Nouvelle dégradation pour les seniors, mais du mieux pour les jeunes demandeurs d’emploi

Fin septembre 2016, on dénombre 462 200 demandeurs d’emploi de catégorie A, B et C dans la région Grand Est, en hausse de 1,2 % par rapport à juin 2016. La progression est plus modérée en France métropolitaine (+ 0,8 %).

Le nombre de demandeurs d’emploi qui n’ont exercé aucune activité au cours du mois (catégorie A) est stable à 301 200, comparé à fin juin. Après une courte accalmie, le nombre de seniors à la recherche d’un emploi augmente à nouveau par rapport au deuxième trimestre (79 100 inscrits, + 1,4 %). En revanche, une baisse apparaît pour les jeunes demandeurs d’emploi (- 4,6 %).

Au niveau départemental, la situation reste contrastée. Le nombre de chômeurs de catégorie A s’accroît dans les Ardennes et la Moselle (+ 0,9 % et + 1,2 %) mais se réduit dans la Haute-Marne, la Meuse et les Vosges notamment (- 1,6 %, - 1,7 % et - 1,8 %).

Dans le Grand Est, on compte 206 480 chômeurs de longue durée (un an ou plus), soit 44,7 % des demandeurs d’emploi, proportion équivalente à celle de la France métropolitaine. Le nombre de ces demandeurs d’emploi (catégorie A, B ou C) diminue pour le deuxième trimestre consécutif (- 1 %). Néanmoins, le chômage de très longue durée (trois ans ou plus) est de nouveau à la hausse (+ 1 % après - 1,3 % au trimestre précédent).

51 100 offres d’emplois ont été proposées par Pôle emploi de juillet à septembre 2016, dont 27 700 offres durables (contrats de six mois minimum). Ce sont 7,7 % d’offres en moins par rapport au trimestre précédent, contre une réduction de seulement 1,5 % au niveau national en données corrigées des variations saisonnières (CVS).

Construction : une conjoncture toujours incertaine

Dans la région Grand Est, 23 500 logements ont été autorisés à la construction entre octobre 2015 et septembre 2016. Ce nombre est en hausse de 8 % par rapport à la même période un an auparavant, mais c’est deux fois moins qu’au niveau national. L’augmentation du nombre de permis de construire s’explique surtout par un essor dans le collectif (+ 17 %).

Comparé au cumul annuel mesuré trois mois plus tôt, le nombre de logements autorisés diminue légèrement, alors que la tendance en métropole reste mieux orientée (- 0,4 % contre + 5 %). La situation est contrastée dans les départements : le nombre de logements autorisés progresse fortement dans l’Aube, la Haute-Marne et la Moselle (respectivement + 34 %, + 14 % et + 15 %) et baisse nettement dans les départements alsaciens : - 14 % pour le Haut-Rhin et - 8 % pour le Bas-Rhin.

Par ailleurs, 20 700 logements ont été commencés dans la région entre octobre 2015 et septembre 2016. Les mises en chantier sont une nouvelle fois en baisse par rapport à la même période un an auparavant (- 4,5 %). Cette tendance est liée principalement aux mauvais chiffres relatifs au collectif et à l‘individuel groupé. En France métropolitaine, le nombre de logements commencés est en hausse de 10 %.

Sur la période récente, les mises en chantier augmentent peu, + 0,1 % dans le Grand Est pour + 2,5 % au niveau national. Les plus fortes variations sont recensées dans les départements champardennais : Haute-Marne et Aube (- 22 % et + 31 %). Ailleurs, elles sont plus modérées sauf en Moselle (+ 8 %).

Dans le non résidentiel, la construction reste morose à l’échelle régionale alors que ce marché continue de progresser au niveau national (+ 8,2 % sur un an). Dans le Grand Est, les surfaces autorisées sont une nouvelle fois en baisse aussi bien sur le trimestre que sur un an (- 0,9 % et - 2,9 %). Les ouvertures de chantier reculent de 3,4 % en glissement du cumul sur un trimestre et de 5,4 % sur un an.

tableauFigure 5 – Évolution du nombre de logements autorisés à la construction

| Grand Est | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 100 | 100,47 |

| mars 2005 | 101,93 | 101,53 |

| avril 2005 | 100,55 | 102,29 |

| mai 2005 | 101,65 | 102,8 |

| juin 2005 | 103,58 | 104,19 |

| juil. 2005 | 103,31 | 105,05 |

| août 2005 | 102,48 | 105,52 |

| sept. 2005 | 106,34 | 106,38 |

| oct. 2005 | 107,16 | 106,52 |

| nov. 2005 | 108,54 | 106,99 |

| déc. 2005 | 109,37 | 108,4 |

| janv. 2006 | 110,74 | 109,44 |

| févr. 2006 | 112,4 | 110,71 |

| mars 2006 | 113,22 | 112,47 |

| avril 2006 | 115,7 | 113,45 |

| mai 2006 | 116,25 | 114,84 |

| juin 2006 | 116,53 | 115,57 |

| juil. 2006 | 119,01 | 116,43 |

| août 2006 | 119,28 | 117,11 |

| sept. 2006 | 117,36 | 116,62 |

| oct. 2006 | 118,73 | 118,03 |

| nov. 2006 | 116,8 | 118,99 |

| déc. 2006 | 116,25 | 118,52 |

| janv. 2007 | 114,6 | 117,92 |

| févr. 2007 | 113,5 | 117,92 |

| mars 2007 | 114,05 | 118,41 |

| avril 2007 | 112,67 | 117,88 |

| mai 2007 | 113,5 | 117,58 |

| juin 2007 | 113,5 | 116,8 |

| juil. 2007 | 115,7 | 117,02 |

| août 2007 | 114,88 | 116,84 |

| sept. 2007 | 114,88 | 116,53 |

| oct. 2007 | 115,7 | 115,82 |

| nov. 2007 | 114,6 | 113,71 |

| déc. 2007 | 112,67 | 112,47 |

| janv. 2008 | 111,29 | 112,24 |

| févr. 2008 | 109,09 | 111,91 |

| mars 2008 | 107,99 | 110,3 |

| avril 2008 | 108,26 | 109,52 |

| mai 2008 | 106,61 | 108,34 |

| juin 2008 | 104,13 | 106,13 |

| juil. 2008 | 99,72 | 103,7 |

| août 2008 | 98,62 | 101,27 |

| sept. 2008 | 96,97 | 99,71 |

| oct. 2008 | 95,59 | 97,51 |

| nov. 2008 | 94,77 | 95,65 |

| déc. 2008 | 93,39 | 92,85 |

| janv. 2009 | 92,29 | 90,09 |

| févr. 2009 | 89,53 | 86,45 |

| mars 2009 | 87,6 | 83,57 |

| avril 2009 | 84,02 | 81,32 |

| mai 2009 | 80,44 | 78,64 |

| juin 2009 | 78,24 | 76,74 |

| juil. 2009 | 79,34 | 75,6 |

| août 2009 | 78,79 | 74,76 |

| sept. 2009 | 77,13 | 74,11 |

| oct. 2009 | 74,93 | 73,21 |

| nov. 2009 | 74,38 | 73,37 |

| déc. 2009 | 76,58 | 74,09 |

| janv. 2010 | 76,31 | 74,76 |

| févr. 2010 | 77,96 | 76,5 |

| mars 2010 | 78,24 | 79,01 |

| avril 2010 | 80,44 | 80,95 |

| mai 2010 | 82,92 | 83,04 |

| juin 2010 | 84,57 | 85,39 |

| juil. 2010 | 82,92 | 87,57 |

| août 2010 | 83,2 | 88,92 |

| sept. 2010 | 84,3 | 90,46 |

| oct. 2010 | 84,85 | 91,11 |

| nov. 2010 | 84,85 | 91,64 |

| déc. 2010 | 82,64 | 92,81 |

| janv. 2011 | 83,2 | 94,36 |

| févr. 2011 | 83,75 | 94,54 |

| mars 2011 | 85,95 | 94,05 |

| avril 2011 | 87,05 | 93,97 |

| mai 2011 | 89,53 | 95,44 |

| juin 2011 | 88,43 | 95,81 |

| juil. 2011 | 89,81 | 96,38 |

| août 2011 | 91,46 | 97,63 |

| sept. 2011 | 92,84 | 99,39 |

| oct. 2011 | 93,11 | 100,04 |

| nov. 2011 | 95,87 | 101,12 |

| déc. 2011 | 98,07 | 102,21 |

| janv. 2012 | 99,72 | 101,96 |

| févr. 2012 | 101,38 | 102,15 |

| mars 2012 | 99,45 | 101,82 |

| avril 2012 | 98,62 | 102,17 |

| mai 2012 | 95,87 | 100,72 |

| juin 2012 | 95,87 | 100,31 |

| juil. 2012 | 95,87 | 99,49 |

| août 2012 | 94,77 | 99,57 |

| sept. 2012 | 96,42 | 97,55 |

| oct. 2012 | 94,21 | 97 |

| nov. 2012 | 91,46 | 95,97 |

| déc. 2012 | 87,6 | 94,24 |

| janv. 2013 | 87,88 | 94,4 |

| févr. 2013 | 87,88 | 95,91 |

| mars 2013 | 88,98 | 96,53 |

| avril 2013 | 87,33 | 94,95 |

| mai 2013 | 86,23 | 93,01 |

| juin 2013 | 83,75 | 91,29 |

| juil. 2013 | 80,17 | 89,27 |

| août 2013 | 76,58 | 86,43 |

| sept. 2013 | 72,73 | 84,84 |

| oct. 2013 | 70,8 | 84,39 |

| nov. 2013 | 71,63 | 83,57 |

| déc. 2013 | 71,9 | 82,79 |

| janv. 2014 | 67,77 | 80,73 |

| févr. 2014 | 65,29 | 77,66 |

| mars 2014 | 65,84 | 76,58 |

| avril 2014 | 65,56 | 75,43 |

| mai 2014 | 67,77 | 75,52 |

| juin 2014 | 67,49 | 75,5 |

| juil. 2014 | 70,8 | 75,78 |

| août 2014 | 71,9 | 75,56 |

| sept. 2014 | 73,55 | 75,78 |

| oct. 2014 | 74,66 | 74,84 |

| nov. 2014 | 72,45 | 74,06 |

| déc. 2014 | 72,45 | 73,96 |

| janv. 2015 | 71,9 | 73,64 |

| févr. 2015 | 69,97 | 73,15 |

| mars 2015 | 67,22 | 72,33 |

| avril 2015 | 67,22 | 72,96 |

| mai 2015 | 63,36 | 72,53 |

| juin 2015 | 63,36 | 73,35 |

| juil. 2015 | 61,43 | 73,25 |

| août 2015 | 61,98 | 73,94 |

| sept. 2015 | 59,78 | 74,49 |

| oct. 2015 | 59,78 | 74,96 |

| nov. 2015 | 60,61 | 76,62 |

| déc. 2015 | 59,78 | 77,66 |

| janv. 2016 | 60,33 | 78,05 |

| févr. 2016 | 62,53 | 79,38 |

| mars 2016 | 61,16 | 79,58 |

| avril 2016 | 62,53 | 80,46 |

| mai 2016 | 63,64 | 82,1 |

| juin 2016 | 65,01 | 82,24 |

| juil. 2016 | 63,36 | 83 |

| août 2016 | 63,36 | 84,24 |

| sept. 2016 | 64,74 | 86,31 |

| oct. 2016 | 64,19 | 87 |

| nov. 2016 | 63,64 | 87,8 |

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphiqueFigure 5 – Évolution du nombre de logements autorisés à la construction

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

tableauFigure 6 – Évolution du nombre de logements commencés

| Grand Est | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 98,7 | 100,44 |

| mars 2005 | 101,3 | 101,6 |

| avril 2005 | 102,28 | 102,22 |

| mai 2005 | 104,23 | 104,47 |

| juin 2005 | 104,89 | 105,5 |

| juil. 2005 | 105,54 | 105,82 |

| août 2005 | 105,86 | 106,49 |

| sept. 2005 | 107,49 | 108,07 |

| oct. 2005 | 108,47 | 109,18 |

| nov. 2005 | 108,47 | 109,28 |

| déc. 2005 | 108,47 | 110,64 |

| janv. 2006 | 106,51 | 110,86 |

| févr. 2006 | 107,82 | 111,53 |

| mars 2006 | 109,77 | 112,31 |

| avril 2006 | 112,7 | 113,43 |

| mai 2006 | 114,98 | 113,77 |

| juin 2006 | 117,59 | 114,96 |

| juil. 2006 | 119,54 | 115,35 |

| août 2006 | 118,89 | 115,92 |

| sept. 2006 | 119,54 | 115,72 |

| oct. 2006 | 120,52 | 116,44 |

| nov. 2006 | 122,15 | 117,42 |

| déc. 2006 | 121,5 | 117,08 |

| janv. 2007 | 121,82 | 117,08 |

| févr. 2007 | 121,82 | 117,08 |

| mars 2007 | 118,57 | 116,81 |

| avril 2007 | 117,92 | 116,49 |

| mai 2007 | 116,94 | 116,04 |

| juin 2007 | 116,29 | 115,75 |

| juil. 2007 | 116,29 | 117,28 |

| août 2007 | 117,92 | 116,56 |

| sept. 2007 | 115,31 | 116,49 |

| oct. 2007 | 113,68 | 117 |

| nov. 2007 | 111,73 | 116,36 |

| déc. 2007 | 113,03 | 116,14 |

| janv. 2008 | 113,03 | 115,89 |

| févr. 2008 | 114,01 | 115,84 |

| mars 2008 | 114,01 | 114,44 |

| avril 2008 | 112,7 | 113,15 |

| mai 2008 | 108,79 | 111,38 |

| juin 2008 | 106,51 | 109,23 |

| juil. 2008 | 104,23 | 106,32 |

| août 2008 | 101,95 | 105,4 |

| sept. 2008 | 100,98 | 103,36 |

| oct. 2008 | 101,3 | 100,22 |

| nov. 2008 | 97,72 | 96,99 |

| déc. 2008 | 93,81 | 94,6 |

| janv. 2009 | 91,21 | 91,31 |

| févr. 2009 | 87,95 | 88,01 |

| mars 2009 | 84,36 | 85,81 |

| avril 2009 | 82,74 | 83,96 |

| mai 2009 | 81,11 | 81,96 |

| juin 2009 | 79,8 | 80,5 |

| juil. 2009 | 79,8 | 80,5 |

| août 2009 | 81,43 | 80,6 |

| sept. 2009 | 82,08 | 79,37 |

| oct. 2009 | 79,8 | 78,73 |

| nov. 2009 | 81,11 | 80,13 |

| déc. 2009 | 84,04 | 82,33 |

| janv. 2010 | 84,36 | 82,43 |

| févr. 2010 | 85,34 | 82,92 |

| mars 2010 | 85,99 | 84,18 |

| avril 2010 | 85,34 | 84,85 |

| mai 2010 | 87,3 | 86,25 |

| juin 2010 | 87,62 | 87,49 |

| juil. 2010 | 89,58 | 88,15 |

| août 2010 | 87,62 | 88,97 |

| sept. 2010 | 87,3 | 91,36 |

| oct. 2010 | 88,6 | 94,23 |

| nov. 2010 | 90,88 | 96,74 |

| déc. 2010 | 92,51 | 98,35 |

| janv. 2011 | 93,49 | 99,7 |

| févr. 2011 | 93,16 | 100,64 |

| mars 2011 | 94,79 | 101,58 |

| avril 2011 | 95,44 | 101,8 |

| mai 2011 | 96,74 | 102,86 |

| juin 2011 | 95,44 | 101,58 |

| juil. 2011 | 92,51 | 101,11 |

| août 2011 | 92,51 | 100,57 |

| sept. 2011 | 90,88 | 100,05 |

| oct. 2011 | 92,51 | 99,01 |

| nov. 2011 | 93,16 | 100,81 |

| déc. 2011 | 93,81 | 102,17 |

| janv. 2012 | 93,16 | 101,63 |

| févr. 2012 | 92,51 | 101,6 |

| mars 2012 | 93,49 | 101,97 |

| avril 2012 | 91,21 | 100,86 |

| mai 2012 | 87,95 | 98,99 |

| juin 2012 | 88,6 | 99,33 |

| juil. 2012 | 88,93 | 98,99 |

| août 2012 | 88,6 | 98,59 |

| sept. 2012 | 87,95 | 97,06 |

| oct. 2012 | 85,67 | 96,42 |

| nov. 2012 | 83,06 | 92,74 |

| déc. 2012 | 83,39 | 91,93 |

| janv. 2013 | 83,39 | 92,2 |

| févr. 2013 | 85,02 | 92,84 |

| mars 2013 | 84,36 | 92,5 |

| avril 2013 | 87,3 | 93,81 |

| mai 2013 | 88,27 | 94,57 |

| juin 2013 | 86,97 | 94,57 |

| juil. 2013 | 85,99 | 94,37 |

| août 2013 | 85,02 | 93,83 |

| sept. 2013 | 86,32 | 93,68 |

| oct. 2013 | 84,04 | 92,25 |

| nov. 2013 | 81,76 | 91,21 |

| déc. 2013 | 78,83 | 88,5 |

| janv. 2014 | 77,2 | 87,73 |

| févr. 2014 | 74,27 | 86,01 |

| mars 2014 | 72,96 | 84,25 |

| avril 2014 | 70,36 | 83,32 |

| mai 2014 | 69,06 | 82,06 |

| juin 2014 | 70,03 | 81,24 |

| juil. 2014 | 69,06 | 80,9 |

| août 2014 | 69,38 | 80,7 |

| sept. 2014 | 68,4 | 80,06 |

| oct. 2014 | 69,38 | 79,81 |

| nov. 2014 | 70,36 | 79,84 |

| déc. 2014 | 72,31 | 80,4 |

| janv. 2015 | 73,29 | 79,99 |

| févr. 2015 | 73,94 | 79,99 |

| mars 2015 | 73,29 | 79,79 |

| avril 2015 | 72,64 | 79,12 |

| mai 2015 | 71,66 | 78,8 |

| juin 2015 | 70,36 | 79,15 |

| juil. 2015 | 71,66 | 78,9 |

| août 2015 | 71,66 | 79,15 |

| sept. 2015 | 70,68 | 79,84 |

| oct. 2015 | 71,66 | 79,94 |

| nov. 2015 | 70,68 | 80,36 |

| déc. 2015 | 69,06 | 81,02 |

| janv. 2016 | 68,4 | 81,37 |

| févr. 2016 | 68,73 | 82,11 |

| mars 2016 | 68,08 | 82,31 |

| avril 2016 | 67,75 | 83,37 |

| mai 2016 | 68,4 | 85,07 |

| juin 2016 | 67,43 | 85,66 |

| juil. 2016 | 66,78 | 86,82 |

| août 2016 | 66,45 | 87,12 |

| sept. 2016 | 67,43 | 87,78 |

| oct. 2016 | 66,45 | 89,17 |

| nov. 2016 | 67,1 | 89,71 |

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphiqueFigure 6 – Évolution du nombre de logements commencés

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

Moindre recul de la fréquentation hôtelière dans le Grand Est

Au cours du troisième trimestre 2016, les hôtels de la région Grand Est ont enregistré 4 105 000 nuitées, soit un recul de 0,5 % par rapport au troisième trimestre 2015. Lors de cette période estivale, le nombre de nuitées n’a augmenté qu’au mois de juillet. La baisse de fréquentation sur le trimestre concerne aussi bien les nuitées françaises que les nuitées étrangères (respectivement - 0,6 % et - 0,5 %). Au niveau national, la diminution est beaucoup plus prononcée : - 4,1 % en raison de la chute du nombre de nuitées étrangères (- 10,8 %) tandis que les nuitées françaises progressent un peu (+ 0,6 %).

Parmi la clientèle étrangère, les Allemands, les Suisses, les Belges et les Néerlandais ont séjourné plus souvent cet été que l’an passé (respectivement + 0,4 %, + 1 %, + 9 % et + 15 %) alors que le nombre de nuitées des Britanniques se contracte de 4,4 % comparé à l’été 2015. En revanche, les touristes de pays plus lointains semblent avoir boudé la région : le nombre de nuitées a diminué sensiblement pour les Américains, les Japonais et les Chinois, de respectivement 19 %, 25 % et 26 %.

Lors de la saison d’été, qui va de mai à septembre, le nombre de nuitées dans les campings a fléchi de 1,1 % par rapport à la saison 2015 pour atteindre 2 498 000. La baisse est du même ordre au niveau national (- 0,7 %). La météo de l’été 2016, très changeante et plus humide qu’à l’accoutumée dans le quart nord-est explique ce bilan mitigé. Les nuitées françaises ont diminué de 3,7 % tandis que les nuitées étrangères ont augmenté de 0,9 %. Dans les trois départements les plus fréquentés (Haut-Rhin, Vosges et Bas-Rhin), les évolutions comparées à la saison 2015 sont respectivement de + 0,1 %, - 6,7 % et - 2,1 %. Dans les hôtels, le nombre de nuitées de mai à septembre s’élève à 6 628 000, soit une réduction de 0,5 % (- 0,7 % pour les nuitées françaises et - 0,2 % pour les étrangères).

tableauFigure 7 – Évolution de la fréquentation dans les hôtels

| Grand Est | France métropolitaine | |

|---|---|---|

| T1 2011 | 3,643781023077112 | 2,2455296988236904 |

| T2 2011 | 4,01357585226349 | 3,118357539041192 |

| T3 2011 | 5,16183487772883 | 3,0256743767917547 |

| T4 2011 | 4,844749519572486 | 4,643769783473398 |

| T1 2012 | 1,5484742592135612 | 2,3624045764267207 |

| T2 2012 | -1,6369051852399732 | -0,7817130068028603 |

| T3 2012 | -1,3672044867764832 | -0,7592137658719297 |

| T4 2012 | 0,6314752102040476 | 0,30393408277045164 |

| T1 2013 | 2,703048445075534 | -0,39239682185379654 |

| T2 2013 | 3,0474631467218845 | -0,7465023691316598 |

| T3 2013 | 2,663475467657624 | 0,09029170044515399 |

| T4 2013 | 2,993784131914873 | -0,5644496415199138 |

| T1 2014 | -2,2142228422433665 | -2,85235793715239 |

| T2 2014 | -0,1411731686780731 | -0,7980936572239198 |

| T3 2014 | 1,2090886558673934 | -1,6063850425588522 |

| T4 2014 | 0,5883777972927772 | -0,7375650233675307 |

| T1 2015 | 1,788815339739049 | 2,4484776357299944 |

| T2 2015 | 0,9603790925724265 | 1,9306724791269951 |

| T3 2015 | 0,06498166934999638 | 3,301374690924051 |

| T4 2015 | -1,3282235461641945 | -1,2733203931827362 |

| T1 2016 | 4,857924682562196 | 1,9023637524163426 |

| T2 2016 | -0,7869960524923731 | -3,6195839979635847 |

| T3 2016 | -0,5401122386670922 | -4,108686591845969 |

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

graphiqueFigure 7 – Évolution de la fréquentation dans les hôtels

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

Les créations de micro-entreprises marquent le pas

Dans la région Grand Est, 7 930 entreprises ont été créées à l’été 2016. Le nombre de créations est en léger repli (- 0,7 % contre + 2,6 % au trimestre précédent en données CVS), soit une soixantaine d’entreprises de moins qu’au printemps. Cette baisse est toutefois moins marquée qu’en France métropolitaine (- 1,6 %). Elle est principalement due aux créations sous le régime de micro-entrepreneur qui reculent à nouveau ce trimestre (- 2,3 % et - 5,9 % France entière). Hors micro-entrepreneurs, le nombre de nouvelles entreprises progresse mais moins qu’au niveau national (+ 0,3 % et + 1,5 %).

Par rapport au troisième trimestre 2015, l’augmentation des créations d’entreprises demeure importante (+ 7,5 % après + 8,1 % au deuxième trimestre) et supérieure au niveau métropolitain (+ 5,2 %). La hausse du nombre de nouvelles entreprises dites classiques reste soutenue, similaire à la moyenne nationale (+ 9,8 %). Les créations sous le régime de micro-entrepreneur s’accroissent également sur un an, à contre-courant du niveau national (+ 3,7 % contre - 1,1 %).

Le Bas-Rhin et la Haute-Marne enregistrent les plus fortes progressions de créations entre octobre 2015 et septembre 2016 par rapport à la même période un an auparavant (+ 7,6 % et + 7,1 % en données brutes). À l’inverse, le nombre de nouvelles entreprises diminue dans l’Aube (- 2 %) et les départements lorrains, notamment dans la Meuse (- 14 %).

La situation dans les grands secteurs d’activité est disparate : elle continue de se détériorer dans la construction et l’industrie (- 6,0 % et - 2,4 %) mais s’améliore dans le commerce et les services (+ 3,6 % et + 0,8 %).

tableauFigure 8 – Créations d'entreprises

| Grand Est hors micro-entr. | France métro. hors micro-entr. | Grand Est y/c micro-entr. | France métro. y/c micro-entr. | |

|---|---|---|---|---|

| T1 2009 | 100 | 100 | 100 | 100 |

| T2 2009 | 98,54 | 95,61 | 127,65 | 120,8 |

| T3 2009 | 95,49 | 94,13 | 123,27 | 116,69 |

| T4 2009 | 106 | 99,65 | 134,22 | 123,7 |

| T1 2010 | 94,34 | 96,43 | 136,67 | 132,93 |

| T2 2010 | 98,37 | 100,05 | 127,31 | 122,06 |

| T3 2010 | 95,42 | 98,66 | 123,21 | 116,98 |

| T4 2010 | 92,71 | 97,3 | 121,18 | 117,8 |

| T1 2011 | 92,93 | 96,34 | 110,11 | 108,19 |

| T2 2011 | 90 | 94,87 | 113,88 | 107,94 |

| T3 2011 | 92,66 | 96,5 | 112,53 | 107,29 |

| T4 2011 | 88,1 | 96,79 | 108,98 | 108,76 |

| T1 2012 | 88,27 | 92,62 | 112,08 | 111,33 |

| T2 2012 | 85,32 | 88,78 | 111,98 | 108,49 |

| T3 2012 | 85,39 | 89,54 | 109,76 | 107,76 |

| T4 2012 | 81,88 | 90,61 | 103,27 | 105,14 |

| T1 2013 | 100,51 | 97,52 | 112,89 | 107,66 |

| T2 2013 | 98,15 | 97,72 | 108,4 | 106,1 |

| T3 2013 | 102,1 | 98,98 | 108,23 | 105,08 |

| T4 2013 | 107,66 | 101,92 | 110,11 | 107,8 |

| T1 2014 | 102,66 | 100,54 | 108,21 | 109,92 |

| T2 2014 | 100,71 | 100,63 | 111,53 | 107,97 |

| T3 2014 | 96,71 | 99,85 | 106,08 | 110,27 |

| T4 2014 | 100,54 | 101,29 | 109,06 | 109,58 |

| T1 2015 | 105,56 | 107,65 | 94,97 | 104,47 |

| T2 2015 | 109,36 | 113,1 | 92,9 | 102,51 |

| T3 2015 | 111,31 | 116,01 | 92,72 | 104,41 |

| T4 2015 | 114,73 | 118,46 | 93,75 | 105,5 |

| T1 2016 | 116,68 | 121,08 | 97,9 | 108,91 |

| T2 2016 | 121,92 | 125,59 | 100,4 | 111,66 |

| T3 2016 | 122,24 | 127,42 | 99,7 | 109,89 |

- Champ : ensemble des activités marchandes hors agriculture.

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 8 – Créations d'entreprises

- Champ : ensemble des activités marchandes hors agriculture.

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Les défaillances d’entreprises encore en baisse

Le nombre de défaillances d’entreprises dans le Grand Est poursuit sa baisse pour le sixième trimestre consécutif. 4 600 entreprises ont été placées en redressement ou en liquidation judiciaire entre octobre 2015 et septembre 2016, soit un recul de 3,7 % par rapport au cumul annuel pris un an plus tôt. La diminution est légèrement moins forte qu’en France métropolitaine : - 5,5 %. Au niveau départemental, les tendances sont diverses. Le nombre de défaillances est en hausse dans la Haute-Marne, le Haut-Rhin et la Meurthe-et-Moselle (respectivement + 33 %, + 9 % et + 4,3 %). Il diminue partout ailleurs, notamment dans les Ardennes, la Meuse et l’Aube (- 28 %, - 12 % et - 11 %).

tableauFigure 9 – Défaillances d'entreprises

| Grand Est | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 99,53 | 100,52 |

| mars 2005 | 100,5 | 100,57 |

| avril 2005 | 101,36 | 101,22 |

| mai 2005 | 102,44 | 102,01 |

| juin 2005 | 102,44 | 102,32 |

| juil. 2005 | 102,08 | 102,08 |

| août 2005 | 102,02 | 101,95 |

| sept. 2005 | 101,52 | 102,18 |

| oct. 2005 | 100,53 | 101,81 |

| nov. 2005 | 100,44 | 101,62 |

| déc. 2005 | 99,97 | 101,36 |

| janv. 2006 | 99,47 | 100,5 |

| févr. 2006 | 99,03 | 99,45 |

| mars 2006 | 97,09 | 98,96 |

| avril 2006 | 96,68 | 97,81 |

| mai 2006 | 97,4 | 97,16 |

| juin 2006 | 96,15 | 96,75 |

| juil. 2006 | 94,88 | 96,78 |

| août 2006 | 95,87 | 97,01 |

| sept. 2006 | 96,29 | 97,06 |

| oct. 2006 | 97,56 | 97,57 |

| nov. 2006 | 99,31 | 98,29 |

| déc. 2006 | 100,3 | 98,95 |

| janv. 2007 | 101,33 | 99,83 |

| févr. 2007 | 103,16 | 101,14 |

| mars 2007 | 103,88 | 102 |

| avril 2007 | 104,46 | 102,72 |

| mai 2007 | 103,93 | 103,16 |

| juin 2007 | 104,04 | 103,95 |

| juil. 2007 | 104,6 | 105,07 |

| août 2007 | 103,8 | 104,94 |

| sept. 2007 | 104,74 | 104,96 |

| oct. 2007 | 106,4 | 105,76 |

| nov. 2007 | 105,73 | 105,6 |

| déc. 2007 | 105,24 | 105,6 |

| janv. 2008 | 105,1 | 105,64 |

| févr. 2008 | 104,24 | 106,13 |

| mars 2008 | 104,35 | 105,69 |

| avril 2008 | 106,29 | 107,12 |

| mai 2008 | 106,68 | 106,87 |

| juin 2008 | 108,89 | 106,86 |

| juil. 2008 | 109,67 | 107,4 |

| août 2008 | 110,44 | 107,64 |

| sept. 2008 | 112,19 | 109,11 |

| oct. 2008 | 112,33 | 110,52 |

| nov. 2008 | 112,66 | 111,76 |

| déc. 2008 | 115,32 | 114,05 |

| janv. 2009 | 116,4 | 115,7 |

| févr. 2009 | 120,28 | 117,53 |

| mars 2009 | 125,07 | 121,06 |

| avril 2009 | 125,21 | 122,8 |

| mai 2009 | 127,48 | 124,72 |

| juin 2009 | 128,28 | 126,52 |

| juil. 2009 | 129,89 | 128,01 |

| août 2009 | 130,3 | 128,99 |

| sept. 2009 | 131,41 | 130,67 |

| oct. 2009 | 131,41 | 130,38 |

| nov. 2009 | 132,94 | 130,96 |

| déc. 2009 | 132,6 | 130,57 |

| janv. 2010 | 132,22 | 130,72 |

| févr. 2010 | 129,7 | 130,54 |

| mars 2010 | 129,97 | 130,66 |

| avril 2010 | 129,53 | 129,35 |

| mai 2010 | 129,22 | 129,3 |

| juin 2010 | 131,05 | 129,4 |

| juil. 2010 | 130,47 | 128,48 |

| août 2010 | 131,94 | 128,64 |

| sept. 2010 | 130,28 | 127,41 |

| oct. 2010 | 129,89 | 126,45 |

| nov. 2010 | 129,86 | 125,87 |

| déc. 2010 | 128,34 | 124,77 |

| janv. 2011 | 130 | 124,84 |

| févr. 2011 | 130,22 | 124,8 |

| mars 2011 | 126,81 | 123,95 |

| avril 2011 | 125,43 | 123,42 |

| mai 2011 | 128,48 | 125,01 |

| juin 2011 | 125,01 | 123,63 |

| juil. 2011 | 125,79 | 122,9 |

| août 2011 | 125,26 | 122,95 |

| sept. 2011 | 124,54 | 122,44 |

| oct. 2011 | 124,46 | 122,53 |

| nov. 2011 | 123,99 | 122,76 |

| déc. 2011 | 123,3 | 122,57 |

| janv. 2012 | 123,71 | 123,52 |

| févr. 2012 | 124,16 | 123,51 |

| mars 2012 | 124,43 | 122,56 |

| avril 2012 | 126,79 | 122,9 |

| mai 2012 | 121,86 | 121,25 |

| juin 2012 | 122,8 | 121,36 |

| juil. 2012 | 123,77 | 122,97 |

| août 2012 | 122,47 | 122,83 |

| sept. 2012 | 122,83 | 122,24 |

| oct. 2012 | 124,27 | 124,24 |

| nov. 2012 | 125,4 | 124,54 |

| déc. 2012 | 127,92 | 125,94 |

| janv. 2013 | 128,01 | 125,66 |

| févr. 2013 | 127,67 | 125,49 |

| mars 2013 | 128,37 | 125,31 |

| avril 2013 | 127,84 | 126,74 |

| mai 2013 | 128,81 | 127,01 |

| juin 2013 | 128,48 | 127,46 |

| juil. 2013 | 129,2 | 128,46 |

| août 2013 | 129,11 | 128,3 |

| sept. 2013 | 129,78 | 129,3 |

| oct. 2013 | 129,03 | 129,28 |

| nov. 2013 | 127,59 | 129 |

| déc. 2013 | 127,7 | 129,05 |

| janv. 2014 | 127,4 | 129,18 |

| févr. 2014 | 130,22 | 130,34 |

| mars 2014 | 129,5 | 130,35 |

| avril 2014 | 130,33 | 130,61 |

| mai 2014 | 130,42 | 129,98 |

| juin 2014 | 131 | 130,21 |

| juil. 2014 | 130,78 | 130,26 |

| août 2014 | 130,47 | 130,31 |

| sept. 2014 | 132,58 | 130,73 |

| oct. 2014 | 133,3 | 130,62 |

| nov. 2014 | 134,6 | 130,82 |

| déc. 2014 | 134,52 | 129,1 |

| janv. 2015 | 134,74 | 129,83 |

| févr. 2015 | 134,74 | 129,66 |

| mars 2015 | 135,87 | 132,07 |

| avril 2015 | 135,93 | 132,16 |

| mai 2015 | 132,63 | 129,47 |

| juin 2015 | 135,1 | 131,36 |

| juil. 2015 | 134,4 | 130,82 |

| août 2015 | 134,63 | 130,28 |

| sept. 2015 | 132,6 | 130,53 |

| oct. 2015 | 130,22 | 128,75 |

| nov. 2015 | 130,94 | 129,11 |

| déc. 2015 | 130,86 | 130,75 |

| janv. 2016 | 130,3 | 129,21 |

| févr. 2016 | 129,14 | 128,51 |

| mars 2016 | 128,39 | 126,84 |

| avril 2016 | 128,81 | 125,5 |

| mai 2016 | 133,52 | 128,65 |

| juin 2016 | 130,8 | 126,85 |

| juil. 2016 | 128,64 | 124,83 |

| août 2016 | 128,53 | 124,61 |

| sept. 2016 | 127,53 | 123,3 |

| oct. 2016 | 128,03 | 122,77 |

| nov. 2016 | 125,46 | 121,99 |

- Note : données mensuelles brutes au 11 janvier 2017, en date de jugement.

- Chaque point représente l'évolution du cumul des douze derniers mois.

- Source : Fiben, Banque de France.

graphiqueFigure 9 – Défaillances d'entreprises

- Note : données mensuelles brutes au 11 janvier 2017, en date de jugement.

- Chaque point représente l'évolution du cumul des douze derniers mois.

- Source : Fiben, Banque de France.

Performance décevante des exportations

Les exportations de la région Grand Est diminuent de 2,2 % au troisième trimestre 2016 par rapport à la même période en 2015. Leur montant est de 14,3 milliards d’euros contre 14,6 milliards à l’été 2015.

Les exportations repartent à la baisse à destination de la zone euro, tout comme vers les États-Unis (- 1,8 % et - 2,1 %). Elles reculent de 2 % vers l’Allemagne, notre premier partenaire commercial, mais aussi vers nos autres principaux acheteurs : Royaume-Uni et Espagne (respectivement - 1,5 % et - 6,5 %). Les exportations vers la Belgique se contractent à nouveau, mais moins cependant qu‘au printemps (- 1,2 % après - 2,3 %). Vers l’Italie, en revanche, l’augmentation des exportations se poursuit (+ 2,7 % après + 10 %).

Les exportations de machines et équipements d’usage général diminuent à nouveau (- 3,3 %). Les ventes de boissons se réduisent de 12 %. Avec respectivement - 5,9 % et - 5,6 %, les exportations de produits chimiques de base et de produits chimiques divers poursuivent leur baisse. Les exportations d’appareils de mesure, de navigation et d’horlogerie présentent le plus grand recul (- 19 %). En revanche, les exportations de produits de la construction automobile, pharmaceutiques et sidérurgiques maintiennent le cap avec une hausse autour de 5 % chacun.

tableauFigure 10 – Exportations du Grand Est

| T3 2013 | 14,0 |

|---|---|

| T4 2013 | 14,7 |

| T1 2014 | 14,6 |

| T2 2014 | 14,7 |

| T3 2014 | 14,0 |

| T4 2014 | 14,8 |

| T1 2015 | 15,1 |

| T2 2015 | 15,2 |

| T3 2015 | 14,6 |

| T4 2015 | 15,2 |

| T1 2016 | 14,9 |

| T2 2016 | 15,6 |

| T3 2016 | 14,3 |

- Note : données CAF-FAB hors matériel militaire, valeurs brutes de collecte.

- Source : Douanes.

graphiqueFigure 10 – Exportations du Grand Est

- Note : données CAF-FAB hors matériel militaire, valeurs brutes de collecte.

- Source : Douanes.

Ralentissement de la croissance dans les pays frontaliers

La croissance allemande continue de ralentir au troisième trimestre 2016 (+ 0,2 % après + 0,4 % au deuxième trimestre et + 0,7 % au premier). Elle est essentiellement soutenue par la demande intérieure qui reste vigoureuse : la consommation des ménages et la consommation publique augmentent de respectivement 0,4 % et 1,0 % et globalement, les investissements sont en légère hausse. Le recul de l’investissement en équipement est compensé par l’investissement dans la construction (- 0,6 % et + 0,3 %). En revanche, et contrairement au printemps, le commerce extérieur cet été a freiné l’économie allemande et son évolution contribue négativement à la croissance (- 0,3 point). Les exportations ont reculé, conjuguées à une faible augmentation des importations (- 0,4 % et + 0,2 %).

La situation de l’emploi reste très favorable. Le nombre d‘actifs occupés s’élève à 43,7 millions, soit + 0,4 % par rapport au deuxième trimestre 2016 et + 0,9 % par rapport au même trimestre en 2015. En un an, la progression atteint 1,9 % dans le secteur des services publics, éducation et santé et 2,1 % dans les services aux entreprises. Dans la construction, l’augmentation de l’emploi ralentit (+ 0,6 % après + 1,2 % au trimestre précédent) tandis que celui-ci demeure stable dans l’industrie manufacturière.

La baisse du nombre de demandeurs d’emploi se poursuit : fin septembre 2016, on dénombre 1,8 million de chômeurs au sens du BIT, soit un recul de 5,3 % sur un an. Le taux de chômage est de 4,1 % au troisième trimestre 2016, soit 0,3 point de moins qu’un an auparavant. Avec + 0,7 %, la croissance du Bade-Wurtemberg a rebondi à l’été après le - 0,1 % du printemps, tirée par la bonne tenue des exportations et de la demande intérieure. Le taux de chômage du Land est stable à 3,8 % fin septembre 2016, comparé à fin septembre 2015. En Rhénanie-Palatinat, la croissance estimée a fléchi de 0,1 % par rapport au trimestre précédent. Le taux de chômage est de 4,9 % contre 5,0 % un an auparavant. En Sarre, le taux de chômage s’élève à 7,1 %, comme en 2015.

En Suisse, l’activité reste atone au troisième trimestre après + 0,6 % au deuxième trimestre et + 0,3 % au premier. Les investissements dans la construction et dans les biens d’équipement (+ 0,5 % chacun) ont soutenu la croissance suisse alors que les dépenses des ménages y ont contribué plus faiblement (+ 0,1 %). Néanmoins, la balance commerciale de biens et services a limité la croissance, avec des exportations en recul (- 0,2 %). Plus de cinq millions d’actifs ont un emploi, soit une hausse de 2 % entre les troisièmes trimestres 2015 et 2016. En revanche, dans la Suisse du Nord-Ouest, le nombre d‘emplois a baissé de 1,1 %, passant de 669 000 à 661 000 entre les étés 2015 et 2016. Mais la Suisse accueille toujours plus de frontaliers : 314 000, dont 55 % viennent de France (+ 5 % en un an). Près de 36 400 habitants du Grand Est (non suisses) se rendent quotidiennement en Suisse pour travailler, dont 34 700 frontaliers résidant en Alsace et travaillant dans les cinq cantons de la Suisse du Nord-Ouest, soit une hausse de 2,6 % en un an.

Fin septembre 2016, 237 000 personnes étaient au chômage en Suisse selon la définition du BIT, soit 4,8 % de la population active. Ce taux a progressé de 0,6 point ce trimestre mais a diminué de 0,1 point sur un an. Le chômage des jeunes de 15 à 24 ans est en hausse, passant de 10,6 % au troisième trimestre 2015 à 11,0 % un an plus tard. Dans la Suisse du Nord-Ouest, le nombre de chômeurs recule de 29 000 à 27 000 entre les troisièmes trimestres 2015 et 2016, et le taux de chômage BIT, de 4,5 % à 4,0 %.

Au Luxembourg, d’après les premières estimations de l’Institut statistique du Grand-Duché, l‘activité au troisième trimestre 2016 serait en léger repli par rapport au trimestre précédent : - 0,1 % contre + 1,8 % au printemps. La dépense de consommation intérieure privée recule de 1,6 %, alors que celle des administrations stagne. On observe une légère poussée des exportations tandis que les importations baissent (+ 0,1 % et - 0,5 %). La situation du marché du travail reste dynamique et l’emploi continue sa progression : + 1,5 % entre juin et septembre 2016 et le double sur un an. Les frontaliers représentent plus de 42 % des 421 000 emplois du pays, en augmentation de + 3,9 % entre les mois de septembre 2015 et 2016. Dans le même temps, le nombre de chômeurs recule de 3,2 % et passe sous la barre de 17 000 en données CVS. En septembre 2016, 16 980 personnes sont inscrites à l’Agence pour le développement de l’emploi (Adem) et le chômage concerne 6,3 % de la population active contre 6,7 % un an plus tôt.

En Belgique, le produit intérieur brut croît de 0,2 % au troisième trimestre 2016, après + 0,5 % au trimestre précédent. Les dépenses de consommation des ménages et les investissements publics augmentent (+ 0,4 % et + 2,5 %), alors que les investissements des entreprises se replient de 0,5 %. L’activité économique a été également soutenue par la demande extérieure qui contribue à hauteur de 0,3 point à la croissance du PIB. Avec 4 665 200 personnes actives, l’emploi suit la même dynamique que les trimestres antérieurs : + 0,3 % en un trimestre et + 1,2 % en une année. Le nombre d’inscrits à l’Office national pour l’emploi (Onem) diminue de 4 % en un an, pour s’établir à 565 000 fin septembre 2016. Enfin le taux de chômage au sens du BIT passe de 8,2 % au troisième trimestre 2015 à 7,9 % au troisième trimestre 2016.

L’économie française redémarre en douceur au 3e trimestre

En France, l’activité a doucement redémarré à l’été 2016 (+ 0,2 % après - 0,1 %). La production manufacturière s’est redressée et la construction a rebondi. Côté demande, les exportations ont un peu accéléré mais les dépenses intérieures sont restées atones : la consommation des ménages a de nouveau stagné et l’investissement des entreprises a modérément reculé. Dans le même temps, l’emploi salarié marchand a encore progressé (+ 51 000 après + 29 000) et le chômage a légèrement augmenté (+ 0,1 point à 10,0 %) après avoir nettement baissé au printemps. À l’automne, le climat des affaires demeure au-dessus de sa moyenne de longue période dans l’industrie et les services. De plus, il s’est nettement amélioré dans le bâtiment bien qu’il reste encore juste au-dessous de son niveau moyen. Au total, le PIB accélérerait fin 2016 (+ 0,4 %) et ne faiblirait quasiment pas au premier semestre 2017 (+ 0,3 % au premier trimestre puis + 0,4 % au deuxième). L’emploi continuerait de progresser solidement et le chômage baisserait à nouveau, à 9,8 % mi-2017.

Le climat des affaires des économies avancées résiste aux incertitudes politiques

L’activité dans les économies avancées a accéléré au troisième trimestre 2016, en particulier aux États-Unis. Dans la zone euro, la croissance est restée modérée (+ 0,3 %), s’infléchissant en Allemagne et en Espagne mais s’élevant en Italie. Avec un climat des affaires bien orienté, l’activité resterait solide dans les économies avancées fin 2016 et au cours du premier semestre 2017. Elle accélérerait légèrement dans la zone euro mais ralentirait nettement au Royaume-Uni. Dans la zone euro, l’accélération serait portée par le dynamisme de la consommation, notamment en Allemagne. Le marché du travail resterait en effet bien orienté avec un chômage qui diminuerait encore doucement. Toutefois, la stabilisation du cours du pétrole engendre un regain d’inflation qui éroderait un peu la dynamique du pouvoir d’achat.

Pour en savoir plus

La croissance à l'épreuve des incertitudes, Note de conjoncture, Insee, décembre 2016.

Chômage en baisse mais l'emploi marque le pas, Insee Conjoncture Grand Est n° 5, octobre 2016.