Temps mitigé au troisième trimestre 2015 en Alsace-Champagne-Ardenne-Lorraine

Temps mitigé au troisième trimestre 2015 en Alsace-Champagne-Ardenne-Lorraine

La nouvelle région Alsace-Champagne-Ardenne-Lorraine fait face à une conjoncture économique plus difficile qu’au niveau national, surtout depuis la crise récente. Au troisième trimestre 2015, la conjoncture reste morose, mais présente quelques signaux positifs. L’emploi salarié marchand continue de diminuer, malgré une nouvelle hausse de l’intérim. Le taux de chômage augmente comme au niveau national et s’établit à 10,4 % de la population active. Toutefois, le nombre de demandeurs d’emploi baisse légèrement.

La conjoncture reste mal orientée dans le secteur de la construction. Les créations d’entreprises sous le régime de micro-entrepreneur sont en net recul par rapport à 2014, mais les créations classiques continuent de progresser. Les défaillances d’entreprises sont un peu moins nombreuses. Les exportations restent bien orientées, soutenues notamment par la croissance dynamique en Espagne. La région bénéficie en outre d’une bonne saison estivale pour le tourisme, notamment pour les campings.

Au niveau national, l’activité a rebondi (+ 0,3 %), un peu plus fortement que prévu après le trou d’air du deuxième trimestre. La croissance est restée solide dans les économies avancées. L’activité devrait ralentir quelque peu en France au dernier trimestre 2015 (+ 0,2 %), puis réaccélérer au premier semestre 2016 (+ 0,4 % par trimestre).

- Emploi salarié : en recul dans la région ACAL

- Taux de chômage en hausse

- Légère baisse du nombre de demandeurs d’emploi

- Construction : pas encore de reprise

- Tourisme : une bonne saison estivale pour les campings

- Toujours moins de créations en tant que micro-entrepreneur

- Légère baisse des défaillances d’entreprises

- Les exportations restent bien orientées

- Activité dynamique chez nos voisins, sauf en Suisse

- En France, l'activité a rebondi au troisième trimestre (+ 0,3 % après 0,0 % au deuxième trimestre)

- Au troisième trimestre, la progression de l’activité est restée solide dans les économies avancées

Emploi salarié : en recul dans la région ACAL

La région Alsace-Champagne-Ardenne-Lorraine (ACAL) compte environ 1 188 000 emplois salariés dans les secteurs principalement marchands, soit près de 8 % de l’emploi salarié de France métropolitaine.

Depuis le troisième trimestre 2011, l’emploi salarié dans les secteurs principalement marchands diminue en ACAL (figure 1). La baisse se poursuit au troisième trimestre 2015 (- 0,1 %, soit plus de 1 200 suppressions nettes d’emplois). L’emploi baisse encore nettement dans l’industrie et la construction (figure 2). Il est stable dans le commerce, et il progresse dans les services marchands grâce à la hausse de l’intérim. Au niveau national, l’emploi salarié est stable. Le décrochage de la région Alsace-Champagne-Ardenne-Lorraine par rapport au niveau national est marqué.

Au troisième trimestre 2015, l’emploi salarié est en recul dans quatre départements sur dix. Il diminue particulièrement en Meurthe-et-Moselle et en Haute-Marne (- 0,7 %), dans les Vosges (- 0,4 %) et dans la Marne (- 0,2 %). Dans l’Aube et dans le Bas-Rhin, l’emploi est stable. Quatre départements enregistrent une hausse : la Meuse (+ 0,5 %), le Haut-Rhin (+ 0,2 %), la Moselle (+ 0,1 %) et les Ardennes (+ 0,1 %).

Dans le secteur de la construction, l’emploi poursuit son recul (- 0,6 %, soit près de 700 pertes nettes d’emplois), dans un contexte toujours défavorable pour l’activité. La baisse est moins marquée qu’au niveau national (- 0,8 %), et moins prononcée qu’au cours des trimestres précédents. L’emploi dans la construction diminue dans la quasi-totalité des départements d’ACAL. Le recul est particulièrement fort en Meurthe-et-Moselle (- 2,2 %), dans les Vosges (- 2,1 %) et en Haute-Marne (- 2,0 %). Le département du Bas-Rhin fait exception. L’emploi progresse (+ 0,5 %) dans ce département, alors qu’il baissait tous les trimestres depuis début 2014.

Dans l’industrie, l’emploi continue de diminuer sensiblement (- 0,5 %, soit environ 1 700 pertes nettes). La baisse est comparable à celle observée au niveau national. L’emploi recule particulièrement dans la fabrication d’autres produits industriels (- 0,9 %, soit près de 1 500 suppressions nettes) et dans la fabrication d’équipements électriques, électroniques et informatiques (- 0,8 %, soit 400 suppressions). L’emploi progresse en revanche dans l’industrie agroalimentaire (+ 0,4 %). L’emploi industriel diminue dans neuf départements sur dix. Il recule particulièrement en Moselle (- 1,3 %), en Meurthe-et-Moselle (- 1,1 %), dans les Vosges (- 1,0 %) et dans l’Aube (- 0,8 %). En Meurthe-et-Moselle et en Moselle, la baisse touche plus particulièrement le secteur de la métallurgie et de la fabrication de produits métalliques. Le Haut-Rhin est le seul département épargné, avec une hausse assez nette de l’emploi industriel (+ 0,4 %).

Dans le commerce, l’emploi est stable sur l’ensemble de la région. Il progresse dans la Meuse, l’Aube, le Haut-Rhin et les Ardennes. Ces hausses contrebalancent les baisses observées dans les six autres départements.

Dans les services marchands hors intérim, l’emploi reste stable dans la région ACAL. Il est en légère progression au niveau national (+ 0,1 %). Dans le secteur des transports et de l’entreposage, l’emploi salarié diminue nettement (- 0,8 %, soit près de 800 pertes nettes d’emplois). Cette baisse s’observe dans tous les départements d’ACAL, à l’exception des Vosges. En revanche, l’emploi augmente dans l’information et la communication (+ 0,9 %) et dans les activités scientifiques et techniques et les services administratifs et de soutien (+ 0,2 %). L’emploi dans les services marchands hors intérim est en hausse dans le Bas-Rhin (+ 0,5 %) et en Moselle (+ 0,3 %).

L’emploi intérimaire augmente au troisième trimestre en ACAL, comme dans l’ensemble de la France métropolitaine. Cette progression semble marquer une véritable hausse après l’évolution en dents de scie observée depuis plusieurs trimestres (figure 3). La hausse est un peu moins forte dans la région (+ 2,4 %) qu’au niveau national (+ 3,0 %). L’emploi intérimaire augmente dans huit départements sur dix. La hausse est particulièrement forte dans la Meuse (+ 10,2 %), en Moselle (+ 7,3 %) et dans les Ardennes (+ 6,7 %). Il diminue par contre dans le Bas-Rhin (- 2,4 %) et en Meurthe-et-Moselle (- 2,0 %).

tableauFigure 1 – Évolution de l'emploi salarié marchand

| Alsace-Champagne-Ardenne-Lorraine | France métropolitaine | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 99,9 | 100,06 |

| T3 2005 | 99,7 | 100,18 |

| T4 2005 | 99,56 | 100,32 |

| T1 2006 | 99,49 | 100,43 |

| T2 2006 | 99,86 | 101 |

| T3 2006 | 100,03 | 101,38 |

| T4 2006 | 99,62 | 101,44 |

| T1 2007 | 100,32 | 102,25 |

| T2 2007 | 100,26 | 102,48 |

| T3 2007 | 100,4 | 102,85 |

| T4 2007 | 100,35 | 103,06 |

| T1 2008 | 100,69 | 103,32 |

| T2 2008 | 100,31 | 102,89 |

| T3 2008 | 99,56 | 102,57 |

| T4 2008 | 98,51 | 101,85 |

| T1 2009 | 96,85 | 100,78 |

| T2 2009 | 96,09 | 100,28 |

| T3 2009 | 95,88 | 100,01 |

| T4 2009 | 95,85 | 100,1 |

| T1 2010 | 95,72 | 100,02 |

| T2 2010 | 95,42 | 100,08 |

| T3 2010 | 95,68 | 100,29 |

| T4 2010 | 95,93 | 100,51 |

| T1 2011 | 96,13 | 100,8 |

| T2 2011 | 96,26 | 101,05 |

| T3 2011 | 95,88 | 100,97 |

| T4 2011 | 95,72 | 100,95 |

| T1 2012 | 95,5 | 100,99 |

| T2 2012 | 95 | 100,84 |

| T3 2012 | 94,66 | 100,63 |

| T4 2012 | 94,16 | 100,35 |

| T1 2013 | 93,9 | 100,3 |

| T2 2013 | 93,46 | 99,86 |

| T3 2013 | 93,25 | 100 |

| T4 2013 | 93,11 | 100,06 |

| T1 2014 | 92,91 | 99,89 |

| T2 2014 | 92,69 | 99,85 |

| T3 2014 | 92,11 | 99,57 |

| T4 2014 | 92,04 | 99,68 |

| T1 2015 | 91,81 | 99,63 |

| T2 2015 | 91,67 | 99,82 |

| T3 2015 | 91,57 | 99,81 |

- Note : données trimestrielles, données provisoires pour le troisième trimestre 2015.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

graphiqueFigure 1 – Évolution de l'emploi salarié marchand

- Note : données trimestrielles, données provisoires pour le troisième trimestre 2015.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

tableauFigure 2 – Évolution de l'emploi salarié marchand par secteur en Alsace-Champagne-Ardenne-Lorraine

| Construction | Industrie | Tertiaire marchand hors intérim | dont Commerce | |

|---|---|---|---|---|

| T1 2005 | 100 | 100 | 100 | 100 |

| T2 2005 | 100,67 | 99,3 | 100,16 | 100,16 |

| T3 2005 | 101,34 | 98,68 | 100,02 | 99,98 |

| T4 2005 | 102,02 | 97,97 | 100,09 | 99,95 |

| T1 2006 | 102,49 | 97,36 | 100,27 | 99,79 |

| T2 2006 | 103,83 | 96,8 | 100,68 | 99,77 |

| T3 2006 | 104,8 | 96,15 | 101,09 | 100,1 |

| T4 2006 | 105,88 | 95,32 | 100,9 | 99,99 |

| T1 2007 | 106,58 | 94,99 | 101,37 | 100,56 |

| T2 2007 | 106,95 | 94,39 | 101,76 | 100,99 |

| T3 2007 | 107,79 | 93,93 | 102,55 | 101,78 |

| T4 2007 | 108,71 | 93,54 | 102,58 | 101,72 |

| T1 2008 | 109,71 | 92,94 | 103,03 | 102,09 |

| T2 2008 | 110,02 | 92,5 | 103,06 | 102,06 |

| T3 2008 | 110,27 | 91,58 | 103 | 101,88 |

| T4 2008 | 109,27 | 90,68 | 103,12 | 101,8 |

| T1 2009 | 107,65 | 89,18 | 102,43 | 101,12 |

| T2 2009 | 106,68 | 87,68 | 102,11 | 100,63 |

| T3 2009 | 105,68 | 86,49 | 102,03 | 100,02 |

| T4 2009 | 104,99 | 85,41 | 102,15 | 100,01 |

| T1 2010 | 104,63 | 84,36 | 102,15 | 99,7 |

| T2 2010 | 104,15 | 83,61 | 101,98 | 99,47 |

| T3 2010 | 103,71 | 82,88 | 102,41 | 99,37 |

| T4 2010 | 103,69 | 82,52 | 102,58 | 99,5 |

| T1 2011 | 103,66 | 82,3 | 102,88 | 99,65 |

| T2 2011 | 103,08 | 82,27 | 103,21 | 99,75 |

| T3 2011 | 102,42 | 81,93 | 103,06 | 99,67 |

| T4 2011 | 102,09 | 81,69 | 103,25 | 99,82 |

| T1 2012 | 102,55 | 81,3 | 103,19 | 99,82 |

| T2 2012 | 102,15 | 81,12 | 102,82 | 99,82 |

| T3 2012 | 101,61 | 80,97 | 102,82 | 99,87 |

| T4 2012 | 100,71 | 80,57 | 102,45 | 99,35 |

| T1 2013 | 99,67 | 79,84 | 102,46 | 99,29 |

| T2 2013 | 99,1 | 79,1 | 102,12 | 98,77 |

| T3 2013 | 99,06 | 78,46 | 101,9 | 98,41 |

| T4 2013 | 98,37 | 78,01 | 101,93 | 98,39 |

| T1 2014 | 97,56 | 77,79 | 101,82 | 98,06 |

| T2 2014 | 96,49 | 77,43 | 101,66 | 97,85 |

| T3 2014 | 94,83 | 76,97 | 101,49 | 97,6 |

| T4 2014 | 94,02 | 76,68 | 101,29 | 97,58 |

| T1 2015 | 93,2 | 76,39 | 101,35 | 97,54 |

| T2 2015 | 92,14 | 75,92 | 101,42 | 97,4 |

| T3 2015 | 91,56 | 75,52 | 101,41 | 97,42 |

- Note : données trimestrielles, données provisoires pour le troisième trimestre 2015.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

graphiqueFigure 2 – Évolution de l'emploi salarié marchand par secteur en Alsace-Champagne-Ardenne-Lorraine

- Note : données trimestrielles, données provisoires pour le troisième trimestre 2015.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

tableauFigure 3 – Évolution de l'emploi intérimaire

| Alsace-Champagne-Ardenne-Lorraine | France métropolitaine | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 99,66 | 99,86 |

| T3 2005 | 100,19 | 101,93 |

| T4 2005 | 99,89 | 102,6 |

| T1 2006 | 99,7 | 101,7 |

| T2 2006 | 104,77 | 107,36 |

| T3 2006 | 106,47 | 107,31 |

| T4 2006 | 103,34 | 105,31 |

| T1 2007 | 114,76 | 114,93 |

| T2 2007 | 112,46 | 112,47 |

| T3 2007 | 107,4 | 110,87 |

| T4 2007 | 106,94 | 109,72 |

| T1 2008 | 111,77 | 114,35 |

| T2 2008 | 105,22 | 106,28 |

| T3 2008 | 94,96 | 99,93 |

| T4 2008 | 77,82 | 86,9 |

| T1 2009 | 62,6 | 73,86 |

| T2 2009 | 62,5 | 75,59 |

| T3 2009 | 69,91 | 79,59 |

| T4 2009 | 77,35 | 84,27 |

| T1 2010 | 83,29 | 88,79 |

| T2 2010 | 85,08 | 93,33 |

| T3 2010 | 92,24 | 97,12 |

| T4 2010 | 98,92 | 100,83 |

| T1 2011 | 101,48 | 101,31 |

| T2 2011 | 101,82 | 101,53 |

| T3 2011 | 98,94 | 100,49 |

| T4 2011 | 95,12 | 96,54 |

| T1 2012 | 93,07 | 95,18 |

| T2 2012 | 88,11 | 91,84 |

| T3 2012 | 82,46 | 88,09 |

| T4 2012 | 80,33 | 86,04 |

| T1 2013 | 82,09 | 88,45 |

| T2 2013 | 82,81 | 87,24 |

| T3 2013 | 85,75 | 88,99 |

| T4 2013 | 87,06 | 91,72 |

| T1 2014 | 86,92 | 89,18 |

| T2 2014 | 88,83 | 91,4 |

| T3 2014 | 84,52 | 87,7 |

| T4 2014 | 89,49 | 91,81 |

| T1 2015 | 87,38 | 89,87 |

| T2 2015 | 88,86 | 93,28 |

| T3 2015 | 91 | 96,05 |

- Note : données trimestrielles, données provisoires pour le troisième trimestre 2015.

- Champ : emploi en fin de trimestre ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

graphiqueFigure 3 – Évolution de l'emploi intérimaire

- Note : données trimestrielles, données provisoires pour le troisième trimestre 2015.

- Champ : emploi en fin de trimestre ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

Taux de chômage en hausse

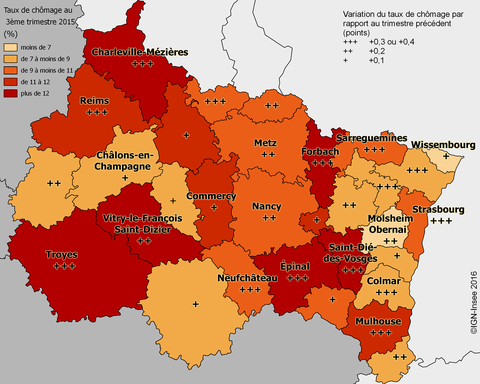

Au troisième trimestre 2015, le taux de chômage s’établit à 10,4 % de la population active dans la région ACAL (figure 4). Il est à nouveau en hausse (+ 0,2 point), comme dans l’ensemble de la France métropolitaine, après une accalmie au deuxième trimestre. Aucune des treize nouvelles régions n’est épargnée. ACAL est la 5e région la plus touchée par le chômage, après Nord-Pas de Calais-Picardie, Languedoc-Roussillon-Midi-Pyrénées, Provence-Alpes-Côte d’Azur et la Corse, et à égalité avec la Normandie. Sur l’ensemble de la France métropolitaine, le taux de chômage s’établit à 10,2 %.

Le chômage augmente dans toutes les zones d’emploi d’ACAL (figure 4b). La hausse est particulièrement forte dans les zones d’emploi de Neufchâteau, de Saint-Dié-des-Vosges, de Forbach et de Sarreguemines (+ 0,4 point). Elle est importante également (+ 0,3 point) dans les zones de Strasbourg, de Mulhouse, de Colmar, de Reims, de Charleville-Mézières, de Troyes et d’Épinal notamment. La hausse est moins marquée dans celles de Châlons-en-Champagne, de Commercy et de Wissembourg. Les zones d’emploi de Saint-Dié-des-Vosges (14,4 %), de Forbach (13,9 %), de Charleville-Mézières (13,7 %) et de Troyes (12,9 %) sont les plus touchées par le chômage. Celles de Wissembourg et de Molsheim-Obernai sont les plus épargnées (moins de 7 % de la population active).

tableauFigure 4 – Taux de chômage

| Alsace-Champagne-Ardenne-Lorraine | France métropolitaine | |

|---|---|---|

| T1 2005 | 8,0 | 8,3 |

| T2 2005 | 8,2 | 8,4 |

| T3 2005 | 8,5 | 8,6 |

| T4 2005 | 8,7 | 8,7 |

| T1 2006 | 8,8 | 8,7 |

| T2 2006 | 8,7 | 8,6 |

| T3 2006 | 8,6 | 8,5 |

| T4 2006 | 8,0 | 8,0 |

| T1 2007 | 8,0 | 8,1 |

| T2 2007 | 7,7 | 7,8 |

| T3 2007 | 7,6 | 7,6 |

| T4 2007 | 7,2 | 7,2 |

| T1 2008 | 6,8 | 6,8 |

| T2 2008 | 6,9 | 7,0 |

| T3 2008 | 7,1 | 7,1 |

| T4 2008 | 7,5 | 7,4 |

| T1 2009 | 8,4 | 8,2 |

| T2 2009 | 9,2 | 8,8 |

| T3 2009 | 9,1 | 8,8 |

| T4 2009 | 9,4 | 9,2 |

| T1 2010 | 9,1 | 9,0 |

| T2 2010 | 8,9 | 8,9 |

| T3 2010 | 8,9 | 8,8 |

| T4 2010 | 8,9 | 8,8 |

| T1 2011 | 8,7 | 8,7 |

| T2 2011 | 8,6 | 8,7 |

| T3 2011 | 8,8 | 8,8 |

| T4 2011 | 9,0 | 9,0 |

| T1 2012 | 9,1 | 9,1 |

| T2 2012 | 9,4 | 9,3 |

| T3 2012 | 9,5 | 9,4 |

| T4 2012 | 9,9 | 9,7 |

| T1 2013 | 10,2 | 9,9 |

| T2 2013 | 10,2 | 10,0 |

| T3 2013 | 10,2 | 9,9 |

| T4 2013 | 9,9 | 9,7 |

| T1 2014 | 10,0 | 9,8 |

| T2 2014 | 9,9 | 9,7 |

| T3 2014 | 10,2 | 10,0 |

| T4 2014 | 10,3 | 10,1 |

| T1 2015 | 10,2 | 10,0 |

| T2 2015 | 10,2 | 10,0 |

| T3 2015 | 10,4 | 10,2 |

- Note : données trimestrielles, données provisoires pour le troisième trimestre 2015.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 4 – Taux de chômage

- Note : données trimestrielles, données provisoires pour le troisième trimestre 2015.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure_4b – Taux de chômage par zone d’emploi

- Note : données provisoires pour le troisième trimestre 2015

- Source : Insee, taux de chômage localisés

Légère baisse du nombre de demandeurs d’emploi

Dans la région ACAL, 460 000 demandeurs d’emploi de catégorie ABC sont inscrits à Pôle emploi fin septembre 2015. Ils représentent 8,5 % des demandeurs d’emploi de France métropolitaine. Le nombre de demandeurs d’emploi diminue légèrement entre juin et septembre 2015 (- 0,2 %), alors qu’il augmente au niveau national (+ 0,5 %). Les demandeurs d’emploi de 50 ans et plus constituent près d’un quart des inscrits dans la région, et leur nombre augmente encore nettement (+ 2,0 %). Le nombre de demandeurs d’emploi de 25 à 49 ans est en légère diminution (- 0,2 %). Le nombre de jeunes demandeurs d’emploi (moins de 25 ans) baisse sensiblement (- 3,3 %). Dans la seule catégorie A, le nombre de demandeurs d’emploi diminue en ACAL (- 0,8 %, contre - 0,2 % au niveau national), et s’établit à 306 000.

Au cours du troisième trimestre, plus de 52 000 offres d’embauche ont été déposées à Pôle emploi dans la région ACAL, soit près de 4 000 de plus qu’au deuxième trimestre 2015.

Construction : pas encore de reprise

Dans la région ACAL, 22 100 autorisations de construction de logements ont été délivrées entre octobre 2014 et septembre 2015. Le nombre d’autorisations chute de 18,4 % par rapport à la même période un an auparavant (figure 5). Cette baisse est beaucoup plus prononcée que celle observée au niveau national (- 3,4 %). Sur la période récente, le nombre de logements autorisés à la construction diminue dans la région ACAL, alors qu’il progresse légèrement en France. La baisse observée dans la région est due en grande partie à un net recul du nombre d’autorisations de construction de logements collectifs. ACAL fait partie des régions où le recul des autorisations est le plus marqué, avec la région Languedoc-Roussillon-Midi-Pyrénées notamment.

22 900 logements ont été commencés dans la région ACAL entre octobre 2014 et septembre 2015. Par rapport à la même période de l’année précédente, les mises en chantier de logements augmentent de 5,6 % (figure 6). Au niveau national, le nombre de mises en chantier n’augmente que légèrement (+ 0,6 %). Au cours des derniers mois toutefois, les mises en chantier sont quasiment stables dans la région (+ 0,1 %), alors qu’elles progressent davantage au niveau national (+ 1,0 %). Le nombre de mises en chantier de logements collectifs diminue. En revanche, le nombre de logements individuels commencés est en hausse.

Dans les Ardennes et en Meurthe-et-Moselle, les autorisations de construction et les mises en chantier de logement restent orientées à la baisse. Les perspectives sont mieux orientées en Moselle et dans la Marne, où les autorisations et les mises en chantier de logements progressent au cours des derniers mois.

tableauFigure 5 – Évolution du nombre de logements autorisés à la construction

| Alsace-Champagne-Ardenne-Lorraine | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 100 | 100,47 |

| mars 2005 | 101,93 | 101,51 |

| avril 2005 | 100,55 | 102,27 |

| mai 2005 | 101,65 | 102,8 |

| juin 2005 | 103,58 | 104,19 |

| juil. 2005 | 103,31 | 105,05 |

| août 2005 | 102,48 | 105,52 |

| sept. 2005 | 106,34 | 106,38 |

| oct. 2005 | 107,16 | 106,52 |

| nov. 2005 | 108,54 | 106,97 |

| déc. 2005 | 109,37 | 108,38 |

| janv. 2006 | 110,74 | 109,42 |

| févr. 2006 | 112,4 | 110,71 |

| mars 2006 | 113,22 | 112,44 |

| avril 2006 | 115,7 | 113,42 |

| mai 2006 | 116,25 | 114,81 |

| juin 2006 | 116,53 | 115,55 |

| juil. 2006 | 119,01 | 116,39 |

| août 2006 | 119,28 | 117,06 |

| sept. 2006 | 117,36 | 116,57 |

| oct. 2006 | 118,73 | 118 |

| nov. 2006 | 116,8 | 118,96 |

| déc. 2006 | 116,25 | 118,49 |

| janv. 2007 | 114,6 | 117,9 |

| févr. 2007 | 113,5 | 117,92 |

| mars 2007 | 114,05 | 118,39 |

| avril 2007 | 112,67 | 117,86 |

| mai 2007 | 113,5 | 117,55 |

| juin 2007 | 113,5 | 116,78 |

| juil. 2007 | 115,98 | 117 |

| août 2007 | 114,88 | 116,82 |

| sept. 2007 | 114,88 | 116,53 |

| oct. 2007 | 115,7 | 115,79 |

| nov. 2007 | 114,88 | 113,69 |

| déc. 2007 | 112,67 | 112,44 |

| janv. 2008 | 111,29 | 112,22 |

| févr. 2008 | 109,09 | 111,89 |

| mars 2008 | 108,26 | 110,3 |

| avril 2008 | 108,54 | 109,5 |

| mai 2008 | 106,89 | 108,32 |

| juin 2008 | 104,13 | 106,13 |

| juil. 2008 | 99,72 | 103,66 |

| août 2008 | 98,62 | 101,23 |

| sept. 2008 | 96,69 | 99,67 |

| oct. 2008 | 95,59 | 97,49 |

| nov. 2008 | 94,77 | 95,63 |

| déc. 2008 | 93,11 | 92,81 |

| janv. 2009 | 92,29 | 90,05 |

| févr. 2009 | 89,53 | 86,43 |

| mars 2009 | 87,6 | 83,55 |

| avril 2009 | 83,75 | 81,3 |

| mai 2009 | 80,44 | 78,65 |

| juin 2009 | 78,24 | 76,73 |

| juil. 2009 | 79,06 | 75,58 |

| août 2009 | 78,79 | 74,74 |

| sept. 2009 | 77,13 | 74,09 |

| oct. 2009 | 74,93 | 73,19 |

| nov. 2009 | 74,38 | 73,36 |

| déc. 2009 | 76,58 | 74,07 |

| janv. 2010 | 76,31 | 74,74 |

| févr. 2010 | 77,96 | 76,48 |

| mars 2010 | 78,24 | 78,99 |

| avril 2010 | 80,44 | 80,89 |

| mai 2010 | 82,92 | 82,98 |

| juin 2010 | 84,57 | 85,31 |

| juil. 2010 | 82,92 | 87,52 |

| août 2010 | 83,2 | 88,86 |

| sept. 2010 | 84,02 | 90,4 |

| oct. 2010 | 84,57 | 91,05 |

| nov. 2010 | 84,85 | 91,58 |

| déc. 2010 | 82,64 | 92,77 |

| janv. 2011 | 83,2 | 94,05 |

| févr. 2011 | 83,75 | 94,26 |

| mars 2011 | 85,95 | 93,75 |

| avril 2011 | 87,05 | 93,71 |

| mai 2011 | 89,26 | 95,18 |

| juin 2011 | 88,43 | 95,55 |

| juil. 2011 | 89,81 | 96,12 |

| août 2011 | 91,46 | 97,36 |

| sept. 2011 | 92,84 | 99,12 |

| oct. 2011 | 93,11 | 99,82 |

| nov. 2011 | 95,87 | 100,92 |

| déc. 2011 | 98,35 | 101,94 |

| janv. 2012 | 99,72 | 101,98 |

| févr. 2012 | 101,65 | 102,15 |

| mars 2012 | 99,45 | 101,82 |

| avril 2012 | 98,62 | 102,15 |

| mai 2012 | 95,87 | 100,72 |

| juin 2012 | 95,87 | 100,35 |

| juil. 2012 | 95,87 | 99,49 |

| août 2012 | 94,77 | 99,53 |

| sept. 2012 | 96,42 | 97,49 |

| oct. 2012 | 94,21 | 96,94 |

| nov. 2012 | 91,46 | 95,87 |

| déc. 2012 | 87,6 | 94,18 |

| janv. 2013 | 87,88 | 94,36 |

| févr. 2013 | 87,33 | 95,85 |

| mars 2013 | 88,71 | 96,36 |

| avril 2013 | 87,05 | 94,81 |

| mai 2013 | 85,4 | 92,77 |

| juin 2013 | 82,64 | 91,03 |

| juil. 2013 | 79,34 | 88,97 |

| août 2013 | 75,76 | 86,11 |

| sept. 2013 | 71,9 | 84,49 |

| oct. 2013 | 69,97 | 83,94 |

| nov. 2013 | 70,52 | 83,1 |

| déc. 2013 | 71,07 | 82,35 |

| janv. 2014 | 67,22 | 80,28 |

| févr. 2014 | 65,01 | 77,26 |

| mars 2014 | 64,74 | 76,22 |

| avril 2014 | 64,74 | 75,11 |

| mai 2014 | 68,04 | 75,28 |

| juin 2014 | 68,04 | 75,19 |

| juil. 2014 | 71,9 | 75,52 |

| août 2014 | 73 | 75,34 |

| sept. 2014 | 74,66 | 75,54 |

| oct. 2014 | 76,03 | 74,62 |

| nov. 2014 | 74,38 | 73,87 |

| déc. 2014 | 74,38 | 73,66 |

| janv. 2015 | 73,55 | 73,13 |

| févr. 2015 | 71,63 | 72,44 |

| mars 2015 | 69,97 | 71,6 |

| avril 2015 | 69,42 | 72,19 |

| mai 2015 | 65,01 | 71,72 |

| juin 2015 | 65,01 | 72,54 |

| juil. 2015 | 62,81 | 72,25 |

| août 2015 | 63,09 | 72,91 |

| sept. 2015 | 60,88 | 72,97 |

| oct. 2015 | 60,06 | 72,99 |

| nov. 2015 | 61,43 | 74,4 |

- Note : données mensuelles brutes, en date réelle. Chaque point représente le cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphiqueFigure 5 – Évolution du nombre de logements autorisés à la construction

- Note : données mensuelles brutes, en date réelle. Chaque point représente le cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

tableauFigure 6 – Évolution du nombre de logements commencés

| Alsace-Champagne-Ardenne-Lorraine | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 98,7 | 100,44 |

| mars 2005 | 101,3 | 101,6 |

| avril 2005 | 102,28 | 102,22 |

| mai 2005 | 104,23 | 104,47 |

| juin 2005 | 104,89 | 105,5 |

| juil. 2005 | 105,54 | 105,82 |

| août 2005 | 105,86 | 106,49 |

| sept. 2005 | 107,49 | 108,07 |

| oct. 2005 | 108,47 | 109,18 |

| nov. 2005 | 108,79 | 109,28 |

| déc. 2005 | 108,47 | 110,64 |

| janv. 2006 | 106,51 | 110,86 |

| févr. 2006 | 107,82 | 111,53 |

| mars 2006 | 109,77 | 112,31 |

| avril 2006 | 112,7 | 113,43 |

| mai 2006 | 114,98 | 113,77 |

| juin 2006 | 117,59 | 114,96 |

| juil. 2006 | 119,54 | 115,35 |

| août 2006 | 118,89 | 115,92 |

| sept. 2006 | 119,54 | 115,72 |

| oct. 2006 | 120,52 | 116,44 |

| nov. 2006 | 122,15 | 117,42 |

| déc. 2006 | 121,5 | 117,05 |

| janv. 2007 | 121,82 | 117,08 |

| févr. 2007 | 121,5 | 117,05 |

| mars 2007 | 118,57 | 116,78 |

| avril 2007 | 117,92 | 116,49 |

| mai 2007 | 116,94 | 116,04 |

| juin 2007 | 116,29 | 115,75 |

| juil. 2007 | 116,29 | 117,3 |

| août 2007 | 117,92 | 116,56 |

| sept. 2007 | 115,31 | 116,49 |

| oct. 2007 | 113,68 | 117 |

| nov. 2007 | 111,73 | 116,36 |

| déc. 2007 | 113,03 | 116,16 |

| janv. 2008 | 113,03 | 115,89 |

| févr. 2008 | 114,01 | 115,84 |

| mars 2008 | 114,01 | 114,44 |

| avril 2008 | 112,7 | 113,15 |

| mai 2008 | 108,79 | 111,38 |

| juin 2008 | 106,51 | 109,23 |

| juil. 2008 | 104,56 | 106,32 |

| août 2008 | 101,95 | 105,4 |

| sept. 2008 | 101,3 | 103,36 |

| oct. 2008 | 101,3 | 100,22 |

| nov. 2008 | 97,72 | 97,01 |

| déc. 2008 | 93,81 | 94,6 |

| janv. 2009 | 91,53 | 91,34 |

| févr. 2009 | 87,95 | 88,03 |

| mars 2009 | 84,69 | 85,83 |

| avril 2009 | 82,74 | 84,01 |

| mai 2009 | 81,43 | 82,01 |

| juin 2009 | 80,13 | 80,55 |

| juil. 2009 | 80,13 | 80,58 |

| août 2009 | 81,43 | 80,68 |

| sept. 2009 | 82,08 | 79,42 |

| oct. 2009 | 80,13 | 78,8 |

| nov. 2009 | 81,43 | 80,21 |

| déc. 2009 | 84,04 | 82,43 |

| janv. 2010 | 84,69 | 82,53 |

| févr. 2010 | 85,34 | 83,02 |

| mars 2010 | 85,99 | 84,3 |

| avril 2010 | 85,67 | 84,95 |

| mai 2010 | 87,3 | 86,33 |

| juin 2010 | 87,62 | 87,51 |

| juil. 2010 | 89,58 | 88,15 |

| août 2010 | 87,62 | 88,97 |

| sept. 2010 | 87,3 | 91,36 |

| oct. 2010 | 88,6 | 94,25 |

| nov. 2010 | 90,88 | 96,77 |

| déc. 2010 | 92,51 | 98,4 |

| janv. 2011 | 93,49 | 99,78 |

| févr. 2011 | 93,49 | 100,84 |

| mars 2011 | 94,79 | 101,73 |

| avril 2011 | 95,44 | 102 |

| mai 2011 | 96,09 | 102,86 |

| juin 2011 | 95,11 | 101,78 |

| juil. 2011 | 92,18 | 101,28 |

| août 2011 | 92,18 | 100,77 |

| sept. 2011 | 90,23 | 99,85 |

| oct. 2011 | 91,86 | 98,74 |

| nov. 2011 | 91,53 | 99,61 |

| déc. 2011 | 91,21 | 100 |

| janv. 2012 | 90,88 | 99,51 |

| févr. 2012 | 90,88 | 99,65 |

| mars 2012 | 91,21 | 99,58 |

| avril 2012 | 89,58 | 99,19 |

| mai 2012 | 87,3 | 98,05 |

| juin 2012 | 87,95 | 98,57 |

| juil. 2012 | 88,6 | 98,35 |

| août 2012 | 88,27 | 98,05 |

| sept. 2012 | 88,27 | 97,46 |

| oct. 2012 | 85,99 | 96,96 |

| nov. 2012 | 84,69 | 94,37 |

| déc. 2012 | 85,67 | 94,37 |

| janv. 2013 | 85,99 | 95,11 |

| févr. 2013 | 87,3 | 95,83 |

| mars 2013 | 86,97 | 96,17 |

| avril 2013 | 89,58 | 97,11 |

| mai 2013 | 90,23 | 97,93 |

| juin 2013 | 89,25 | 98,08 |

| juil. 2013 | 87,95 | 98 |

| août 2013 | 87,3 | 97,51 |

| sept. 2013 | 88,6 | 97,16 |

| oct. 2013 | 86,32 | 96,1 |

| nov. 2013 | 84,04 | 95,14 |

| déc. 2013 | 81,11 | 92,72 |

| janv. 2014 | 79,48 | 91,78 |

| févr. 2014 | 76,87 | 90,03 |

| mars 2014 | 75,24 | 88,3 |

| avril 2014 | 72,64 | 87,19 |

| mai 2014 | 71,66 | 85,69 |

| juin 2014 | 72,64 | 84,85 |

| juil. 2014 | 71,99 | 84,5 |

| août 2014 | 71,66 | 84,33 |

| sept. 2014 | 70,68 | 83,54 |

| oct. 2014 | 71,99 | 83,14 |

| nov. 2014 | 72,96 | 83,09 |

| déc. 2014 | 74,59 | 83,56 |

| janv. 2015 | 76,22 | 83,17 |

| févr. 2015 | 77,2 | 83,24 |

| mars 2015 | 76,55 | 83,14 |

| avril 2015 | 76,22 | 82,82 |

| mai 2015 | 75,24 | 82,72 |

| juin 2015 | 74,59 | 83,17 |

| juil. 2015 | 75,57 | 82,92 |

| août 2015 | 75,24 | 83,22 |

| sept. 2015 | 74,59 | 84,03 |

| oct. 2015 | 75,9 | 84,08 |

| nov. 2015 | 73,94 | 83,42 |

- Note : données mensuelles brutes, en date réelle. Chaque point représente le cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphiqueFigure 6 – Évolution du nombre de logements commencés

- Note : données mensuelles brutes, en date réelle. Chaque point représente le cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

Tourisme : une bonne saison estivale pour les campings

Les hôteliers de la région ACAL ont enregistré 4 127 000 nuitées au cours du troisième trimestre 2015, soit environ autant qu’au cours du troisième trimestre 2014. La baisse de la fréquentation étrangère (- 1,1 %) est compensée par la progression de la fréquentation française (+ 0,8 %).

Au cours de la saison touristique de mai à septembre 2015, les hôteliers de la région ACAL ont enregistré 6 662 000 nuitées, soit 0,9 % de plus qu’à la même période de l’année précédente (figure 7). Sur l’ensemble de la France métropolitaine, la fréquentation hôtelière progresse de façon plus marquée (+ 3,6 %). Dans la région, la fréquentation française progresse (+ 1,2 %). La fréquentation étrangère est relativement stable (+ 0,2 %). L’activité dans les hôtels de chaîne est en forte hausse (+ 12,2 %). Par contre, dans les hôtels indépendants, le nombre de nuitées est en recul (- 8,0 %). La fréquentation hôtelière augmente nettement en Moselle (+ 8,5 %) et dans le Bas-Rhin (+ 3,2 %). Elle diminue fortement dans la Meuse (- 18,3 %) et en Haute-Marne (- 9,4 %). Dans la Meuse, les commémorations du Centenaire de la Grande Guerre avaient dynamisé l’activité hôtelière en 2014.

Dans les campings, 2 527 000 nuitées ont été comptabilisées entre mai et septembre 2015. La fréquentation dans l’hôtellerie de plein air est en nette hausse par rapport à la saison touristique 2014 (+ 6,6 %). Les campings ont bénéficié d’un temps ensoleillé en juillet et en août, contrairement à l’année précédente. La fréquentation étrangère (+ 7,3 %) et la fréquentation française (+ 5,7 %) ont nettement augmenté. Le nombre de nuitées a progressé dans les Vosges, le Haut-Rhin et le Bas-Rhin, départements où les emplacements sont les plus nombreux. Dans les campings des Vosges, qui enregistrent près d’un quart des nuitées de la région, la hausse est particulièrement forte (+ 22,2 %).

tableauFigure 7 – Évolution de la fréquentation dans les hôtels

| Alsace-Champagne-Ardenne-Lorraine | France métropolitaine | |

|---|---|---|

| T1 2011 | 3,643781023077112 | 2,2455296988236904 |

| T2 2011 | 4,01357585226349 | 3,118357539041192 |

| T3 2011 | 5,16183487772883 | 3,0256743767917547 |

| T4 2011 | 4,844749519572486 | 4,643769783473398 |

| T1 2012 | 1,5484742592135612 | 2,3624045764267207 |

| T2 2012 | -1,6369051852399732 | -0,7817130068028603 |

| T3 2012 | -1,3672044867764832 | -0,7592137658719297 |

| T4 2012 | 0,6314752102040476 | 0,30393408277045164 |

| T1 2013 | 2,703048445075534 | -0,39239682185379654 |

| T2 2013 | 3,0474631467218845 | -0,7465023691316598 |

| T3 2013 | 2,663475467657624 | 0,09029170044515399 |

| T4 2013 | 2,993784131914873 | -0,5644496415199138 |

| T1 2014 | -2,2142228422433665 | -2,85235793715239 |

| T2 2014 | -0,1411731686780731 | -0,7980936572239198 |

| T3 2014 | 1,2090886558673934 | -1,6063850425588522 |

| T4 2014 | 0,5883777972927772 | -0,7375650233675307 |

| T1 2015 | 1,788815339739049 | 2,4484776357299944 |

| T2 2015 | 0,9603790925724265 | 1,9306724791269951 |

| T3 2015 | 0,06498166934999638 | 3,301374690924051 |

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Suite au changement de classification début 2014, les données 2011 à 2013 ont été rétropolées.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

graphiqueFigure 7 – Évolution de la fréquentation dans les hôtels

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Suite au changement de classification début 2014, les données 2011 à 2013 ont été rétropolées.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

Toujours moins de créations en tant que micro-entrepreneur

Au troisième trimestre 2015, en ACAL, 7 330 entreprises ont été créées, soit 40 de plus qu’au trimestre précédent (+ 0,5 %) (figure 8). Au niveau national, le nombre de créations d’entreprises est également en légère progression (+ 0,2 %). Il diminue toutefois dans sept régions sur treize. Le nombre de créations "classiques" (hors micro-entrepreneurs) augmente de 2 % en ACAL, prolongeant la hausse continue observée depuis le dernier trimestre 2014. La création classique suit la même dynamique en France métropolitaine (+ 2,8 % au troisième trimestre 2015).

Par rapport au troisième trimestre 2014, la hausse des créations classiques est de 16 %, mais les créations en tant que micro-entrepreneur sont en chute de 36 %. Le nombre de créations sous ce régime atteint son niveau le plus bas depuis sa mise en place en 2009, avec 2 750 nouvelles entreprises enregistrées. En France métropolitaine, une baisse d’importance se produit également (- 23 % en un an).

La hausse des créations classiques conjuguée à la baisse des créations par des micro-entrepreneurs s’observe dans neuf départements d’ACAL. Seule l’Aube fait exception, avec un nombre de créations classiques également en repli.

Au niveau régional, le recul de la création en tant que micro-entrepreneur se généralise à quasiment tous les secteurs d’activité. L’industrie, la construction et le commerce sont particulièrement concernés, avec une réduction de plus de moitié du nombre de créations sous ce régime. La hausse des créations classiques ne permet d’éviter la baisse de l’ensemble des créations que dans les activités immobilières (+ 23 %) et dans le secteur de l’enseignement, de la santé et de l’action sociale (+ 2 %).

tableauFigure 8 – Créations d'entreprises

| Alsace-Champagne-Ardenne-Lorraine hors micro-entr. | France métro. hors micro-entr. | Alsace-Champagne-Ardenne-Lorraine y/c micro-entr. | France métro. y/c micro-entr. | |

|---|---|---|---|---|

| T1 2009 | 100 | 100 | 100 | 100 |

| T2 2009 | 97,65 | 95,15 | 118,9 | 117,66 |

| T3 2009 | 93,8 | 93,48 | 113,48 | 108,04 |

| T4 2009 | 105,78 | 99,47 | 124,86 | 119,91 |

| T1 2010 | 93,76 | 96,16 | 138,35 | 134,2 |

| T2 2010 | 97,41 | 99,65 | 118,78 | 118,78 |

| T3 2010 | 94,68 | 98,23 | 113,44 | 108,7 |

| T4 2010 | 91,92 | 97,26 | 112,96 | 114,38 |

| T1 2011 | 91,72 | 96,13 | 110,3 | 108,66 |

| T2 2011 | 89,3 | 94,23 | 106,64 | 105,22 |

| T3 2011 | 91,34 | 96,07 | 103,91 | 99,93 |

| T4 2011 | 88,12 | 96,54 | 101,98 | 105,72 |

| T1 2012 | 87,54 | 91,85 | 111,8 | 112,64 |

| T2 2012 | 84,1 | 88,38 | 104,55 | 105,25 |

| T3 2012 | 85 | 89,42 | 101,25 | 100,2 |

| T4 2012 | 82,96 | 90,57 | 97,08 | 102,53 |

| T1 2013 | 97,34 | 97,24 | 111,36 | 107,6 |

| T2 2013 | 97,99 | 97,82 | 101,39 | 103 |

| T3 2013 | 102,61 | 98,52 | 100,98 | 98,56 |

| T4 2013 | 108,71 | 101,88 | 103,72 | 104,93 |

| T1 2014 | 100,22 | 100,42 | 106,2 | 109,67 |

| T2 2014 | 100,29 | 100,5 | 104,65 | 104,9 |

| T3 2014 | 96,01 | 99,21 | 98,65 | 103,03 |

| T4 2014 | 100,92 | 100,92 | 102,81 | 106,88 |

| T1 2015 | 103,22 | 107,52 | 92,47 | 103,8 |

| T2 2015 | 108,49 | 112,73 | 86,95 | 99 |

| T3 2015 | 110,91 | 115,94 | 87,41 | 99,22 |

- Note : les créations d'entreprises hors micro-entrepreneurs sont corrigées des jours ouvrables et corrigées des variations saisonnières (CJO-CVS), les créations sous régime de micro-entrepreneur sont brutes. Données trimestrielles.

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 8 – Créations d'entreprises

- Note : les créations d'entreprises hors micro-entrepreneurs sont corrigées des jours ouvrables et corrigées des variations saisonnières (CJO-CVS), les créations sous régime de micro-entrepreneur sont brutes. Données trimestrielles.

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Légère baisse des défaillances d’entreprises

En ACAL, 4 773 entreprises ont été placées en redressement ou en liquidation judiciaire entre octobre 2014 et septembre 2015. Ce nombre est en légère baisse (- 0,2 %) par rapport à la même période un an auparavant (figure 9). Au niveau national, les défaillances diminuent aussi légèrement (- 0,1 %).

Le nombre de défaillances recule dans la moitié des départements de la région. Il diminue nettement en Haute-Marne (- 19,8 %), dans les Vosges (- 13,1 %) et dans la Marne (- 12,4 %). À l’inverse, les défaillances augmentent fortement dans les Ardennes (+ 24,9 %).

tableauFigure 9 – Défaillances d'entreprises

| Alsace-Champagne-Ardenne-Lorraine | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 99,53 | 100,52 |

| mars 2005 | 100,5 | 100,57 |

| avril 2005 | 101,36 | 101,22 |

| mai 2005 | 102,44 | 102,01 |

| juin 2005 | 102,44 | 102,31 |

| juil. 2005 | 102,08 | 102,08 |

| août 2005 | 102,02 | 101,95 |

| sept. 2005 | 101,52 | 102,18 |

| oct. 2005 | 100,53 | 101,8 |

| nov. 2005 | 100,44 | 101,61 |

| déc. 2005 | 99,97 | 101,36 |

| janv. 2006 | 99,47 | 100,49 |

| févr. 2006 | 99,03 | 99,45 |

| mars 2006 | 97,09 | 98,95 |

| avril 2006 | 96,68 | 97,81 |

| mai 2006 | 97,4 | 97,16 |

| juin 2006 | 96,15 | 96,75 |

| juil. 2006 | 94,88 | 96,78 |

| août 2006 | 95,87 | 97 |

| sept. 2006 | 96,29 | 97,05 |

| oct. 2006 | 97,56 | 97,57 |

| nov. 2006 | 99,31 | 98,29 |

| déc. 2006 | 100,3 | 98,95 |

| janv. 2007 | 101,33 | 99,82 |

| févr. 2007 | 103,16 | 101,14 |

| mars 2007 | 103,88 | 102 |

| avril 2007 | 104,46 | 102,72 |

| mai 2007 | 103,93 | 103,16 |

| juin 2007 | 104,04 | 103,95 |

| juil. 2007 | 104,6 | 105,07 |

| août 2007 | 103,8 | 104,94 |

| sept. 2007 | 104,74 | 104,96 |

| oct. 2007 | 106,4 | 105,76 |

| nov. 2007 | 105,73 | 105,6 |

| déc. 2007 | 105,24 | 105,6 |

| janv. 2008 | 105,1 | 105,64 |

| févr. 2008 | 104,24 | 106,13 |

| mars 2008 | 104,35 | 105,69 |

| avril 2008 | 106,29 | 107,12 |

| mai 2008 | 106,68 | 106,87 |

| juin 2008 | 108,89 | 106,86 |

| juil. 2008 | 109,67 | 107,4 |

| août 2008 | 110,44 | 107,64 |

| sept. 2008 | 112,19 | 109,11 |

| oct. 2008 | 112,33 | 110,52 |

| nov. 2008 | 112,66 | 111,76 |

| déc. 2008 | 115,32 | 114,05 |

| janv. 2009 | 116,4 | 115,7 |

| févr. 2009 | 120,28 | 117,52 |

| mars 2009 | 125,07 | 121,05 |

| avril 2009 | 125,21 | 122,8 |

| mai 2009 | 127,48 | 124,71 |

| juin 2009 | 128,28 | 126,52 |

| juil. 2009 | 129,89 | 128 |

| août 2009 | 130,3 | 128,98 |

| sept. 2009 | 131,41 | 130,67 |

| oct. 2009 | 131,41 | 130,38 |

| nov. 2009 | 132,94 | 130,96 |

| déc. 2009 | 132,6 | 130,57 |

| janv. 2010 | 132,22 | 130,72 |

| févr. 2010 | 129,7 | 130,53 |

| mars 2010 | 129,97 | 130,65 |

| avril 2010 | 129,53 | 129,35 |

| mai 2010 | 129,22 | 129,3 |

| juin 2010 | 131,05 | 129,4 |

| juil. 2010 | 130,47 | 128,48 |

| août 2010 | 131,94 | 128,63 |

| sept. 2010 | 130,28 | 127,41 |

| oct. 2010 | 129,89 | 126,45 |

| nov. 2010 | 129,86 | 125,86 |

| déc. 2010 | 128,34 | 124,77 |

| janv. 2011 | 130 | 124,84 |

| févr. 2011 | 130,22 | 124,8 |

| mars 2011 | 126,81 | 123,95 |

| avril 2011 | 125,43 | 123,42 |

| mai 2011 | 128,5 | 125,01 |

| juin 2011 | 125,04 | 123,63 |

| juil. 2011 | 125,82 | 122,91 |

| août 2011 | 125,29 | 122,95 |

| sept. 2011 | 124,57 | 122,44 |

| oct. 2011 | 124,49 | 122,53 |

| nov. 2011 | 124,02 | 122,76 |

| déc. 2011 | 123,32 | 122,57 |

| janv. 2012 | 123,74 | 123,52 |

| févr. 2012 | 124,18 | 123,51 |

| mars 2012 | 124,46 | 122,56 |

| avril 2012 | 126,81 | 122,9 |

| mai 2012 | 121,86 | 121,24 |

| juin 2012 | 122,8 | 121,36 |

| juil. 2012 | 123,77 | 122,97 |

| août 2012 | 122,47 | 122,83 |

| sept. 2012 | 122,83 | 122,24 |

| oct. 2012 | 124,27 | 124,24 |

| nov. 2012 | 125,4 | 124,54 |

| déc. 2012 | 127,92 | 125,94 |

| janv. 2013 | 128,01 | 125,66 |

| févr. 2013 | 127,67 | 125,49 |

| mars 2013 | 128,37 | 125,31 |

| avril 2013 | 127,84 | 126,73 |

| mai 2013 | 128,81 | 127 |

| juin 2013 | 128,48 | 127,46 |

| juil. 2013 | 129,2 | 128,46 |

| août 2013 | 129,11 | 128,29 |

| sept. 2013 | 129,78 | 129,3 |

| oct. 2013 | 129,03 | 129,27 |

| nov. 2013 | 127,59 | 129 |

| déc. 2013 | 127,7 | 129,05 |

| janv. 2014 | 127,4 | 129,18 |

| févr. 2014 | 130,22 | 130,34 |

| mars 2014 | 129,47 | 130,35 |

| avril 2014 | 130,3 | 130,62 |

| mai 2014 | 130,39 | 129,99 |

| juin 2014 | 130,97 | 130,26 |

| juil. 2014 | 130,75 | 130,32 |

| août 2014 | 130,44 | 130,37 |

| sept. 2014 | 132,52 | 130,8 |

| oct. 2014 | 133,21 | 130,67 |

| nov. 2014 | 134,49 | 130,89 |

| déc. 2014 | 134,4 | 129,18 |

| janv. 2015 | 134,57 | 129,91 |

| févr. 2015 | 134,49 | 129,77 |

| mars 2015 | 135,65 | 132,2 |

| avril 2015 | 135,82 | 132,3 |

| mai 2015 | 132,49 | 129,61 |

| juin 2015 | 134,9 | 131,49 |

| juil. 2015 | 134,18 | 130,94 |

| août 2015 | 134,29 | 130,43 |

| sept. 2015 | 132,22 | 130,63 |

| oct. 2015 | 129,45 | 128,83 |

| nov. 2015 | 128,31 | 128,87 |

- Note : données mensuelles brutes au 12 janvier 2016, en date de jugement.

- Chaque point représente la moyenne des douze derniers mois.

- Source : Fiben, Banque de France.

graphiqueFigure 9 – Défaillances d'entreprises

- Note : données mensuelles brutes au 12 janvier 2016, en date de jugement.

- Chaque point représente la moyenne des douze derniers mois.

- Source : Fiben, Banque de France.

Les exportations restent bien orientées

De par sa situation frontalière avec quatre pays européens, son poids économique, et aussi sa spécialisation dans certains secteurs industriels notamment, ACAL est la première région française en termes de part des exportations dans le PIB.

Au troisième trimestre 2015, le montant des exportations de la région ACAL s’élève à près de 14,6 milliards d’euros, soit une augmentation de 3,9 % par rapport au même trimestre de l’année précédente (figure 10). Les importations augmentent modérément (+ 0,7 %). Elles représentent 13,3 milliards d’euros. Le solde commercial est nettement plus élevé qu’au même trimestre de 2014 (+ 56 %). Il était particulièrement faible en 2014.

Portées par la poursuite de la reprise dans les pays voisins, les exportations d’ACAL vers l’Union européenne progressent de 4 % par rapport au troisième trimestre 2014. Elles représentent les trois quarts des exportations de la région. Les exportations à destination de l’Espagne sont en nette hausse (+ 23 %), en lien avec la croissance toujours dynamique de ce pays. Les ventes à destination de l’Allemagne, premier client d’ACAL (27 % des exportations), progressent modérément (+ 2 %). Par ailleurs, la région a exporté davantage vers les États-Unis (+ 27 % par rapport au troisième trimestre 2014).

Les exportations de boissons (+ 13 %) et de produits de la construction automobile (+ 12 %) sont en nette progression par rapport au troisième trimestre 2014. Par contre, les exportations de produits sidérurgiques diminuent sensiblement (- 16 %).

tableauFigure 10 – Exportations d'ACAL

| trimestre | exportations |

|---|---|

| T3 2012 | 13,832 |

| 14,383 | |

| 14,299 | |

| 14,840 | |

| T3 2013 | 14,001 |

| 14,688 | |

| 14,537 | |

| 14,649 | |

| T3 2014 | 14,015 |

| 14,827 | |

| 15,055 | |

| 15,184 | |

| T3 2015 | 14,567 |

- Note : Données CAF-FAB hors matériel militaire, valeurs brutes de collecte

- Source : Douanes.

graphiqueFigure 10 – Exportations d'ACAL

- Note : Données CAF-FAB hors matériel militaire, valeurs brutes de collecte

- Source : Douanes.

Activité dynamique chez nos voisins, sauf en Suisse

Au Luxembourg, l’activité augmente de nouveau au troisième trimestre (+ 0,9 % après + 1,1 % au deuxième trimestre, données révisées). La valeur ajoutée progresse notamment dans le secteur du commerce, des transports, de l’hébergement et restauration (+ 2,2 %), dans la construction (+ 2,0 %), dans les services aux entreprises et location (+ 1,1 %) et dans les activités financières et d’assurance (+ 1,0 %). L’emploi continue d’augmenter (+ 0,7 % entre juin et septembre 2015), toujours bien soutenu par le travail frontalier (+ 1,0 %). Le nombre de travailleurs résidant hors du Grand-Duché dépasse les 170 000 à la fin du mois de septembre 2015, soit un peu plus de quatre emplois sur dix. Le nombre de personnes inscrites à l’Agence pour le développement de l’emploi (Adem) repart à la baisse (- 1,6 % entre juin et septembre 2015), après être resté globalement stable entre mars 2015 et juin 2015. Le chômage au sens du BIT est stable. Il touche 6,1 % de la population active luxembourgeoise.

En Allemagne, l’activité a résisté au troisième trimestre 2015, grâce au dynamisme de la consommation des ménages et de la consommation publique. Le PIB augmente de 0,3 %, après une hausse de 0,4 % au deuxième trimestre. Le nombre d’emplois Outre-Rhin (un peu plus de 43 millions) continue de progresser. Il est en hausse de 0,3 % par rapport au deuxième trimestre 2015 et de 0,8 % par rapport au troisième trimestre 2014. Le nombre de demandeurs d’emploi reste orienté à la baisse. Fin septembre 2015, un peu moins de 2,8 millions de personnes sont inscrites à l’Agence fédérale pour l’emploi, soit une diminution de 0,3 % en trois mois et de 3,7 % en une année. Le chômage au sens du BIT concerne 4,5 % de la population active à la fin du troisième trimestre 2015. Il poursuit son recul (- 0,1 point par rapport au deuxième trimestre). Il est à son niveau le plus bas depuis la réunification du pays en 1990.

En Belgique, le PIB ralentit quelque peu au troisième trimestre 2015. Il croît de 0,2 %, après une hausse de 0,5 % au deuxième trimestre. Il s’agit du dixième trimestre consécutif où l’activité progresse. L’emploi augmente légèrement (+ 0,1 % en un trimestre et + 0,7 % en une année). Fin septembre, 588 000 personnes sont inscrites à l’Office national pour l’emploi (Onem). Les demandeurs d’emploi sont près de 30 000 de moins qu’un an auparavant (- 4,7 %). Le chômage au sens du BIT est en baisse. Il concerne 7,9 % de la population active fin septembre 2015, soit 0,8 point de moins en trois mois.

En Suisse, le PIB stagne au troisième trimestre 2015, après être resté globalement stable sur l’ensemble du premier semestre. 4,9 millions de personnes occupent un emploi en Suisse, soit 1,1 % de plus qu’au même trimestre de l’année précédente. Le nombre de frontaliers étrangers travaillant en Suisse progresse plus sensiblement (+ 3,9 % par rapport au même trimestre de l’année précédente, et + 0,8 % par rapport au deuxième trimestre 2015). 300 000 frontaliers étrangers travaillent en Suisse, dont près de 70 000 en Suisse du Nord-Ouest, principalement originaires de France et d’Allemagne. Le taux de chômage suisse au sens du BIT augmente légèrement par rapport au même trimestre de l’année précédente (+ 0,1 point). Il concerne 4,9 % de la population active au troisième trimestre 2015.

En France, l'activité a rebondi au troisième trimestre (+ 0,3 % après 0,0 % au deuxième trimestre)

En France, le PIB a progressé de 0,3 % à l’été 2015, porté par le rebond de la production manufacturière et par l’accélération de l’activité dans les services marchands. Alors qu’il tendait à se redresser depuis fin 2014, l’emploi salarié marchand s’est stabilisé au troisième trimestre 2015. Dans le même temps, le taux de chômage a augmenté. Le pouvoir d’achat des ménages, dont la progression atteindrait 1,7 % en 2015, son plus haut niveau depuis 2007, continue de soutenir leur consommation. Leur investissement en logement a continué de peser sur l’activité, mais cesserait de se replier d’ici mi-2016. Enfin l’investissement des entreprises accélérerait encore légèrement. Au quatrième trimestre, après les attentats meurtriers du 13 novembre à Paris, l’activité dans les services s’infléchirait à la baisse et le PIB n’augmenterait que de 0,2 %. Au premier semestre 2016, ces effets ne pèseraient quasiment plus et l’économie française accélérerait (+ 0,4 % par trimestre).

Au troisième trimestre, la progression de l’activité est restée solide dans les économies avancées

Dans les pays émergents, l’activité a faiblement redémarré au troisième trimestre 2015, après deux trimestres de fort ralentissement. La croissance semble se stabiliser en Chine, tandis qu’en Russie le PIB a cessé de se replier. Les importations des économies émergentes ont repris un peu d’élan, permettant une progression du commerce mondial à l’été après deux trimestres consécutifs de contraction.

Au troisième trimestre, l’activité a ralenti aux États-Unis et au Royaume-Uni. Dans la zone euro, le PIB s’est à peine infléchi à la baisse, pénalisé par un trou d’air dans les exportations. La reprise continue toutefois de se diffuser progressivement : l’accélération de l’emploi et des salaires ainsi que la diffusion de la récente baisse des prix du pétrole soutiennent le pouvoir d’achat des ménages. Au premier semestre 2016, la croissance des économies avancées resterait solide, notamment du fait d'une légère accélération dans la zone euro.

Définitions

Estimations d’emploi : L’Insee établit les estimations d’emploi sur les secteurs principalement marchands à l’aide des statistiques établies par les Urssaf. L’Insee interroge en outre directement certaines grandes entreprises nationales. L’emploi intérimaire est estimé par la Dares (Direction de l’animation de la recherche, des études et des statistiques) à partir des déclarations mensuelles des entreprises de travail temporaire adressées à Pôle emploi. Les séries trimestrielles sont calées sur les estimations annuelles produites à l’aide du dispositif ESTEL (Estimation d’emploi localisé) de l’Insee.

Taux de chômage au sens du BIT : Le taux de chômage au sens du Bureau international du travail (BIT) est la proportion de chômeurs au sens du BIT dans la population active au sens du BIT. En France, il est estimé au moyen de l’enquête Emploi de l’Insee.

Taux de chômage localisé : Au niveau régional, le taux de chômage est estimé à la fois à l’aide de l’enquête Emploi et des données de Pôle emploi sur les demandeurs d’emploi inscrits. Il ne correspond pas exactement au concept du BIT.

Demandeur d’emploi : Les demandeurs d'emploi sont les personnes qui s'inscrivent à Pôle emploi. Ces demandeurs sont enregistrés à Pôle emploi dans différentes catégories de demandes d'emploi en fonction de leur disponibilité, du type de contrat recherché et de la quotité de temps de travail souhaité. Les demandeurs d’emploi de catégorie A sont sans emploi et sont tenus de faire des actes positifs de recherche d’emploi. Les demandeurs d’emploi de catégorie B et C sont des demandeurs d'emploi ayant exercé une activité réduite, et ils sont également tenus de rechercher activement un emploi. La catégorie A est proche conceptuellement du chômage au sens du BIT, toutefois un certain nombre de travaux ont montré que les deux populations des chômeurs au sens du BIT et des demandeurs d’emploi inscrits à Pôle emploi ne se recouvrent qu’imparfaitement (pour plus de détails, voir le dossier sur le chômage).

Défaillance d’entreprise : Les défaillances d'entreprises couvrent l'ensemble des jugements prononçant soit l'ouverture d'une procédure de redressement judiciaire soit la liquidation judiciaire (procédures collectives). Les défaillances d'entreprises ne doivent pas être confondues avec les cessations d'entreprises. Une défaillance d'entreprise ne débouche pas forcément sur une cessation de l'entreprise. À l'inverse, de nombreuses cessations d'entreprises ne font pas l'objet d'une ouverture de procédure collective.

Données du commerce extérieur CAF/FAB : Pour le commerce extérieur de la France, la valeur des échanges est prise en compte au passage de la frontière. Cette comptabilisation est dite CAF/FAB : pour les importations, coût, assurance et fret compris jusqu'à la frontière nationale, pour les exportations, franco à bord à la frontière.

Pour en savoir plus

Résistance, Note de conjoncture nationale, Insee, décembre 2015

L’activité économique alsacienne toujours à la peine au deuxième trimestre, Insee Conjoncture Alsace n° 7, octobre 2015

Baisse modérée de l’emploi, rebond de l’intérim, Insee Conjoncture Champagne-Ardenne n° 7, octobre 2015

Un ciel toujours nuageux en Lorraine au deuxième trimestre 2015, Insee Conjoncture Lorraine n° 7, octobre 2015

Les indicateurs clés de la région Alsace-Champagne-Ardenne-Lorraine, Insee