La chaîne d'approvisionnement aéronautique et spatiale du grand Sud-Ouest Un dynamisme plus modéré en 2014

La chaîne d'approvisionnement aéronautique et spatiale du grand Sud-Ouest Un dynamisme plus modéré en 2014

Dans la chaîne d’approvisionnement aérospatiale du grand Sud-Ouest, le chiffre d’affaires lié aux commandes des constructeurs et motoristes progresse de 4,1 % en un an pour atteindre 11,3 milliards d’euros en 2014. Le ralentissement de la croissance amorcé en 2013 s’amplifie et s’observe sur l’ensemble du territoire des deux anciennes régions Aquitaine et Midi-Pyrénées. Il concerne tous les secteurs qui composent la « supply chain » à l’exception de la construction aéronautique et spatiale et des activités informatiques. L’activité des entreprises de la chaîne d’approvisionnement reste très liée aux commandes aéronautique et spatiale, qui représentent 82 % de leur chiffre d’affaires. Avec un solde net de 2 800 emplois salariés supplémentaires créés en 2014, le rythme d’embauche (+ 3,5 %) est presque aussi soutenu que l’année précédente. Près d’une entreprise de la « supply chain » sur deux engage des travaux de recherche et développement en 2014 et près de 5 100 emplois en équivalent temps plein leur sont dédiés.

- Ralentissement de la croissance de la « supply chain » AS

- La chaîne des fournisseurs industriels aéronautiques reste sous pression

- Hausse du dynamisme de l’activité liée au spatial

- Les systèmes embarqués plus porteurs que les programmes militaires

- Près de 30 % de l’activité aérospatiale réalisée à l’international

- Les deux tiers de l’activité aérospatiale réalisés en direct avec les maîtres d’œuvre

- Le rythme d’embauche se maintient

- Près d’une entreprise sur deux engage des travaux de R&D

Ralentissement de la croissance de la « supply chain » AS

Dans le grand Sud-Ouest (GSO), le ralentissement de la croissance de la chaîne d’approvisionnement (« supply chain ») aérospatiale (AS), entamé en 2013, se poursuit en 2014 : le chiffre d’affaires lié aux commandes des constructeurs et motoristes progresse de 4,1 %, après une hausse de 7,2 % en 2013, 12 % en 2012 et 13 % en 2011 (figure 1). Ce ralentissement s’observe sur l’ensemble du territoire interrégional. La construction aéronautique et les activités informatiques sont les seuls secteurs d’activités où la croissance accélère. En effet, la période de très fort développement, lié à la conception de nouveaux avions chez Airbus, s’achève.

tableauFigure 1 – Chiffres d'affaires 2014 et évolutions 2014/2013 selon le secteur

| Nombre d'entreprises fin 2014 | CA 2014 lié à l'activité (millions d'euros) | Évolutions 2014/2013 du CA (%) * | Poids du CA AS dans le CA total (%) | ||||||

|---|---|---|---|---|---|---|---|---|---|

| A | S | AS | Total | A | S | AS | |||

| Industrie | 615 | 7 867 | 126 | 7 993 | + 5,2 | + 5,0 | + 8,9 | + 5,1 | 84 |

| Fabrication d'équipements électriques et électroniques et de machines | 82 | 2 258 | 55 | 2 313 | + 7,7 | + 5,0 | + 14,3 | + 5,2 | 78 |

| Construction aéronautique et spatiale | 58 | 2 513 | 2 | 2 515 | + 6,8 | + 6,3 | - 24,2 | + 6,3 | 96 |

| Métallurgie | 350 | 2 172 | 26 | 2 198 | + 6,8 | + 8,8 | + 0,1 | + 8,7 | 86 |

| Maintenance (installation-réparation) | 70 | 672 | 14 | 686 | - 5,7 | - 6,0 | - 25,3 | - 6,5 | 86 |

| Fabrication d'autres produits industriels | 55 | 252 | 29 | 281 | - 3,9 | - 4,3 | + 42,7 | - 0,9 | 48 |

| Commerce, logistique & soutien | 87 | 581 | 23 | 604 | + 2,8 | + 6,0 | - 1,8 | + 5,7 | 79 |

| Services spécialisés | 334 | 2 172 | 507 | 2 679 | + 0,4 | + 0,6 | + 2,3 | + 0,9 | 78 |

| Activités informatiques | 73 | 342 | 203 | 545 | + 3,8 | + 3,5 | + 19,7 | + 9,0 | 65 |

| Ingénierie et autres activités spécialisées | 261 | 1 830 | 304 | 2 134 | - 0,6 | + 0,1 | - 6,8 | - 0,9 | 82 |

| Grand Sud-Ouest | 1 036 | 10 620 | 656 | 11 276 | + 3,8 | + 4,2 | + 3,3 | + 4,1 | 82 |

| Midi-Pyrénées | 663 | 7 798 | 585 | 8 383 | + 4,3 | + 4,8 | + 4,7 | + 4,8 | 85 |

| Aquitaine | 373 | 2 822 | 71 | 2 893 | + 2,6 | + 2,4 | - 7,2 | + 2,2 | 76 |

- CA : Chiffre d'affaires, A : Aéronautique, S : Spatial

- * Evolutions calculées sur les entreprises présentes en 2014 et 2013

- Champ : Chaîne d'approvisionnement de la construction aéronautique et spatiale dans le grand Sud-Ouest

- Source : Insee, Enquête filière aéronautique et spatiale 2015 dans le grand Sud-Ouest

La chaîne des fournisseurs industriels aéronautiques reste sous pression

Avec 10,6 milliards d’euros de chiffre d’affaires en 2014, la chaîne d’approvisionnement aéronautique reste dynamique, même si la croissance du secteur ralentit : le chiffre d’affaires lié aux commandes des constructeurs et motoristes aéronautiques croît encore de 4,2 % en 2014, après une hausse de 7,5 % en 2013 (figure 1). Cette activité est réalisée pour les trois quarts dans l’ancienne région Midi-Pyrénées ; l’industrie concentre les trois quarts de cette activité. Les succès commerciaux des constructeurs intensifient la pression sur la chaîne des fournisseurs et sous-traitants industriels. L’augmentation des cadences de production se traduit par une accélération de l’activité liée à la construction aéronautique (+ 6,3 % après + 3,9 % en 2013). En revanche, le chiffre d'affaires dédié à la maintenance enregistre une forte baisse en 2014 (– 6,0 % contre – 0,4 % en 2013), rejoint cette même année par la fabrication d'autres produits industriels (– 4,3 %). La métallurgie reste en revanche très sollicitée (+ 8,8 %).

Dans les sociétés d'ingénierie ou d'informatique, l'absence de nouveaux grands programmes de développement chez Airbus induit des perturbations et des baisses de charge, avec l'annonce dès le début des années 2010 de la fin des programmes actuels. Dans les services spécialisés, le chiffre d’affaires lié aux commandes aéronautiques augmente de 0,6 % seulement en 2014 (+ 4 % en 2013) dans le GSO, soit près de huit fois moins que dans l’industrie. Les activités informatiques (+ 3,5 %) contribuent plus à cette hausse que l’ingénierie et les autres activités spécialisées (+ 0,1 %). Ces dernières sont plus dynamiques en Aquitaine (+ 4,4 %) tandis qu’elles baissent en Midi-Pyrénées (– 0,6 %).

La proportion du chiffre d’affaires aéronautique de la chaîne d’approvisionnement réalisée par les grandes entreprises de 250 salariés ou plus est stable par rapport à 2013 (67 %). L’activité s’avère plus dynamique dans les entreprises de moins de 10 salariés que dans celles employant plus de salariés.

Hausse du dynamisme de l’activité liée au spatial

Dans le GSO, le chiffre d’affaires lié aux commandes des maîtres d’œuvre du spatial atteint 656 millions d’euros en 2014 (figure 1). Il augmente de 3,3 %, à un rythme deux fois plus élevé qu’en 2013 mais nettement inférieur à 2012 (+ 10 %). Dans le spatial, 2014 est un bon cru : l’activité reste solide, soutenue par les prises de commandes et le lancement du programme européen Ariane 6 en réponse à l’offensive de l’américain SpaceX. Dans le GSO, cette activité est surtout localisée en Midi-Pyrénées et concerne principalement les services spécialisés. Le dynamisme des services spécialisés liés au spatial (+ 2,3 % après + 0,4 % en 2013) repose uniquement sur les services informatiques, en particulier en Midi-Pyrénées, tandis que l’activité des entreprises d’ingénierie se contracte. L’activité spatiale industrielle se renforce elle aussi en 2014 (+ 8,9 % après + 5,0 % en 2013), essentiellement au bénéfice de l’ancienne région Midi-Pyrénées. Sur le marché du spatial, la compétition est exacerbée pour l’accès à l’espace, entre les différents systèmes, européens, américains, russes et japonais. L’offre de constellations de petits satellites en orbite basse rivalise en outre avec celle des satellites géostationnaires.

Les grandes entreprises de 250 salariés ou plus réalisent plus de la moitié du chiffre d’affaires spatial dans le grand Sud-Ouest en 2014, et celles de 50 à 249 salariés 28 %. Mais c’est l’augmentation des travaux confiés à ces dernières qui explique l’essentiel de la progression globale de l’activité liée au spatial en 2014.

Les systèmes embarqués plus porteurs que les programmes militaires

La réalisation de systèmes embarqués représente 10,3 % du chiffre d’affaires aéronautique et 7,7 % du chiffre d’affaires spatial des entreprises de la « supply chain » AS du GSO en 2014. Elle concerne 13 % des entreprises de la « supply chain », celles-ci se répartissant à peu près équitablement entre l’industrie et les services spécialisés, même si le chiffre d’affaires AS des entreprises industrielles est deux fois plus important. Les systèmes embarqués favorisent le dynamisme des entreprises industrielles et tirent en particulier l’activité des secteurs de la construction aéronautique et spatiale (+ 12,3 %), de la métallurgie (+ 11,8 %) et de la fabrication d'autres produits industriels (+ 9,3 %).

Les programmes militaires génèrent 14 % de l’activité aéronautique et 7,8 % de l’activité spatiale des entreprises de la filière AS (hors constructeurs, maîtres d’œuvre et motoristes) du GSO en 2014. Ces programmes (A400M, Rafale, NH90, Hélios, M51 etc.) concernent 39 % des entreprises de cette partie de la filière. Leur chiffre d’affaires AS progresse de 3,6 % en 2014, contre + 5,1 % pour celles qui n’ont qu’une activité civile. Ce moindre dynamisme est d’autant plus marqué que la dépendance vis-à-vis des commandes militaires est forte : depuis 2013, le marché militaire semble moins porteur. Aussi, les succès à l’exportation du Rafale de Dassault en 2015, et le renforcement de la loi de programmation militaire 2014-2019 votée à l’été 2015, devraient relancer l’activité de la « supply chain » liée à ce marché.

Près de 30 % de l’activité aérospatiale réalisée à l’international

Les clients des activités aéronautiques et spatiales sont majoritairement situés en France : 56 % dans le GSO et 16 % dans le reste de la France. Les autres sont implantés dans d’autres pays d’Europe (15 %), aux Amériques (9 %), en Asie et en Afrique (4 %). Si la part du chiffre d’affaires réalisé à l’exportation est identique entre l’aéronautique et le spatial, la répartition des clients diffère selon leur localisation (figure 2). Pour l’activité spatiale, les marchés européens hors France et les marchés asiatiques sont importants. Si la demande européenne est forte pour l’activité aéronautique de la « supply chain », les Américains sont aussi de bons clients. Les activités industrielles aéronautiques sont plus orientées à l’exportation que celles du tertiaire. Dans le spatial, au contraire, ce sont les activités tertiaires qui sont les plus dépendantes de l’étranger.

Le client principal d’une entreprise de la chaîne d’approvisionnement dans le GSO représente en moyenne 44 % de son chiffre d’affaires en 2014. Plus une entreprise est grande, moins elle paraît dépendante de son client principal. Les entreprises industrielles sont aussi moins dépendantes que celles du secteur tertiaire (41 % contre 51 %).

L’ouverture en 2015 par Airbus d’une chaîne d’assemblage à Mobile aux États-Unis, avec pour objectif d’augmenter sa part dans le marché aéronautique d’Amérique du Nord, contribue à la montée en cadence de la production de l'A320, en ouvrant de nouveaux débouchés à la « supply chain » du GSO.

tableauFigure 2 – Répartition des clients des entreprises de la « supply chain » AS en 2014 selon leur localisation (en % du chiffre d'affaires)

| % de l'activité aéronautique | % de l'activité spatiale | |

|---|---|---|

| Aquitaine | 12,4 | 6,6 |

| Midi-|Pyrénées | 43,3 | 53,4 |

| France |hors| GSO | 16,8 | 11,8 |

| Europe |hors| France | 14,5 | 18,1 |

| Amériques | 9,2 | 1,7 |

| Afrique | 1,6 | 1,4 |

| Asie | 2,2 | 6,3 |

- Champ : Chaîne d'approvisionnement de la construction aéronautique et spatiale dans le grand Sud-Ouest

- Source : Insee, Enquête filière aéronautique et spatiale 2015 dans le grand Sud-Ouest

graphiqueFigure 2 – Répartition des clients des entreprises de la « supply chain » AS en 2014 selon leur localisation (en % du chiffre d'affaires)

- Champ : Chaîne d'approvisionnement de la construction aéronautique et spatiale dans le grand Sud-Ouest

- Source : Insee, Enquête filière aéronautique et spatiale 2015 dans le grand Sud-Ouest

Les deux tiers de l’activité aérospatiale réalisés en direct avec les maîtres d’œuvre

Une entreprise de la « supply chain » aérospatiale du GSO peut intervenir à différents niveaux : en tant que sous-traitant, fournisseur ou prestataire de services, pour répondre aux commandes des constructeurs et motoristes de l’aéronautique et du spatial. Ainsi en 2014, 25 % des entreprises de la chaîne d’approvisionnement aéronautique exercent plusieurs fonctions et réalisent 35 % du chiffre d’affaires aéronautique total de la supply chain. Dans le spatial, 10 % des entreprises sont dans cette situation et concentrent 30 % de l’activité spatiale. Sur l’ensemble des activités aéronautique et spatiale, les entreprises qui exercent à titre principal une activité de sous-traitant sont majoritaires (52 %), elles effectuent 43 % du chiffre d’affaires du secteur. Il s’agit pour l’essentiel de sous-traitants de fabrication. Les autres se répartissent entre fournisseurs (25 %) et prestataires de services (23 %), qui réalisent respectivement 37 % et 20 % du chiffre d’affaires.

L’activité des entreprises de la chaîne d’approvisionnement du GSO reste très liée aux commandes aéronautiques et spatiales : en 2014, celles-ci représentent 82 % de leur chiffre d’affaires. Les grands établissements de 250 salariés ou plus et les industriels sont les plus dépendants.

Les entreprises de la « supply chain » travaillent le plus souvent en direct avec les maîtres d’œuvre de la filière AS : 61 % des entreprises de la chaîne d’approvisionnement aéronautique et 75 % de la chaîne spatiale sont concernées.

Près d’un tiers des entreprises de la « supply chain » sous-traitent elles-mêmes une partie des travaux qui leur sont confiés par les donneurs d’ordre de la construction AS. Cette partie sous-traitée ne constitue que 17 % du chiffre d’affaires dans l’aéronautique et 9 % dans le spatial. L’essentiel des travaux confiés est exécuté par des entreprises localisées en France : 69 % du chiffre d’affaires est ainsi sous-traité en cascade en aéronautique et 75 % dans le spatial. De plus, les entreprises du GSO effectuent une part importante du chiffre d’affaires (56 % dans l’aéronautique et 59 % dans le spatial). À l’inverse, seulement 5 % du chiffre d’affaires aéronautique et 2 % du chiffre d’affaires spatial sont réalisés à l’étranger.

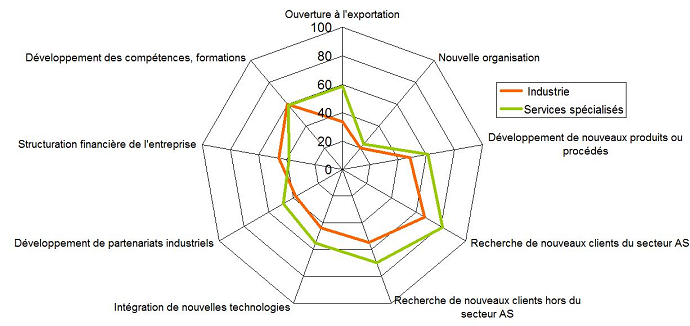

En matière de développement économique, la recherche de nouveaux clients est très souvent citée par les entreprises de la « supply chain » du GSO en 2014 (figure 3) Les entreprises de services spécialisés sont celles qui misent le plus sur cette stratégie de développement. L’extension des compétences et les formations apparaissent également comme un axe fort. Parmi les autres stratégies de développement, l’ouverture à l’exportation est plus souvent mise en avant par les entreprises de services spécialisés que par les entreprises industrielles.

graphiqueFigure_3_PM – L’extension des compétences et les formations : un axe de développement économique fort - Priorités stratégiques fortes en 2014 (en % du nombre d’établissements liés)

- Champ: Chaîne d’approvisionnement de la construction aéronautique et spatiale dans le grand Sud-Ouest

- Source: Insee, Enquête filière aéronautique et spatiale 2015 dans le grand Sud-Ouest

Le rythme d’embauche se maintient

Dans le sillage de l’augmentation de la demande et de la mobilisation toujours plus forte de l’appareil productif, l’emploi salarié progresse de 3,5 % en 2014 dans la chaîne d’approvisionnement AS du GSO, soit 2 800 emplois salariés supplémentaires (figure 4). Les entreprises continuent d’embaucher à un rythme presque aussi soutenu que l’année précédente (+ 3,7 %). La hausse est plus forte en Midi-Pyrénées (+ 3,8 %) qu’en Aquitaine (+ 2,6 %) alors qu’en 2013, l’évolution de l’emploi salarié dans les deux anciennes régions était très proche (respectivement + 3,7 % et + 3,8 %). L’effectif de la chaîne d’approvisionnement dans le GSO s’établit à 83 200 salariés fin 2014, dont 74 % localisés en Midi-Pyrénées, et 79 % dédiés exclusivement à l’activité aéronautique et spatiale.

En 2014, l’emploi augmente dans tous les secteurs de la « supply chain », à l’exception de la fabrication d’autres produits industriels. Cependant, l’industrie avec 49 000 salariés (59 % des effectifs de la chaîne d’approvisionnement du GSO), participe davantage que les services spécialisés aux créations nettes d’emplois. La fabrication d’équipements électriques et électroniques et de machines ainsi que la métallurgie sont les secteurs les plus actifs. L’emploi industriel est deux fois plus dynamique en Midi-Pyrénées qu’en Aquitaine (+ 5,3 % contre + 2,4 %). Les industriels doivent relever les défis de l’augmentation des cadences de production. Dans les services spécialisés, l’ingénierie et les activités scientifiques et techniques comptent 22 800 salariés dans le GSO, soit 27 % des effectifs de la « supply chain ». En 2014, l’emploi y progresse encore (+ 1,7 %). Toutefois, le rythme est moins intense qu’en 2013 (+ 4,3 %) sous l’effet de la fin des grands programmes de développement chez Airbus. Le secteur est très chargé en production, mais il connaît en même temps un fort ralentissement en matière d’ingénierie de conception.

La grande majorité des salariés de la chaîne d’approvisionnement AS du GSO sont employés dans quelques grandes entreprises. Seules 8 % des entreprises ont 250 salariés ou plus et concentrent 64 % des salariés dédiés à l’activité aéronautique et spatiale. Quelle que soit la taille des entreprises, l’emploi continue de progresser en 2014. Le renforcement des effectifs pour faire face à la hausse des cadences de production se fait à des rythmes proches dans les différentes tailles de sociétés.

Les cadres sont très présents dans la « supply chain » : 41 % des salariés. Ils sont largement majoritaires dans les services spécialisés (70 %), leur part est moindre dans l’industrie (23 %).

En 2014, les entreprises de la chaîne d’approvisionnement AS du GSO emploient en moyenne 5 800 intérimaires chaque mois, soit 5,6 % de plus qu’en 2013. Ils sont nombreux dans les entreprises industrielles de 50 salariés ou plus, où l’intérim croît de 4,8 %. L’emploi intérimaire est moins présent dans les services spécialisés, mais la progression y est plus forte (+ 15,6 %).

Début 2015, dans le GSO, 46 % des chefs d’entreprise de la « supply chain » AS prévoient de recruter pour l’activité aéronautique et/ou spatiale. Les entreprises de 50 salariés ou plus concentrent 78 % des recrutements prévus. Les chefs d’entreprises déclarent toujours rencontrer des difficultés pour recruter du personnel qualifié dans le domaine technique aérospatial, confrontés notamment à la concurrence des grands maîtres d’œuvre qui embauchent également. Ainsi, 3 000 embauches auraient lieu en 2015, elles se répartiraient pour moitié entre l’industrie et les services spécialisés. Midi-Pyrénées réaliserait les trois quarts de ces recrutements, principalement dans les services spécialisés (54 %), à la différence de l’Aquitaine où 70 % des embauches s’effectueraient dans l’industrie.

tableauFigure 4 – Effectif salarié et évolutions 2014/2013 selon le secteur d'activité

| Nombre d'entreprises | Effectif salarié au 31/12/14 | Évolutions * 2014/2013 (%) | |||

|---|---|---|---|---|---|

| Total | Dédié à l'activité AS | Effectif salarié total | Effectif dédié à l'activité AS | ||

| Industrie | 615 | 48 937 | 39 627 | + 4,3 | + 4,9 |

| Fabrication d'équipements électriques et électroniques et de machines | 82 | 12 378 | 8 493 | + 7,0 | + 8,1 |

| Construction aéronautique et spatiale | 58 | 11 553 | 11 045 | + 3,8 | + 3,1 |

| Métallurgie | 350 | 16 262 | 13 712 | + 5,7 | + 7,4 |

| Maintenance (installation-réparation) | 70 | 4 508 | 3 612 | + 0,1 | - 0,7 |

| Fabrication d'autres produits industriels | 55 | 4 236 | 2 765 | - 2,2 | - 1,0 |

| Commerce, logistique & soutien | 87 | 3 007 | 2 095 | + 1,5 | + 6,9 |

| Services spécialisés | 334 | 31 227 | 24 130 | + 2,5 | + 3,2 |

| Activités informatiques | 73 | 8 434 | 5 602 | + 4,7 | + 12,5 |

| Ingénierie et autres activités spécialisées | 261 | 22 793 | 18 528 | + 1,7 | + 0,7 |

| Grand Sud-Ouest | 1 036 | 83 171 | 65 852 | + 3,5 | + 4,3 |

| Midi-Pyrénées | 663 | 61 291 | 50 458 | + 3,8 | + 4,8 |

| Aquitaine | 373 | 21 880 | 15 394 | + 2,6 | + 2,9 |

- AS : Aéronautique et Spatiale

- * Evolutions calculées sur les entreprises présentes en 2014 et 2013

- Champ : Chaîne d'approvisionnement de la construction aéronautique et spatiale dans le grand Sud-Ouest

- Source : Insee, Enquête filière aéronautique et spatiale 2015 dans le grand Sud-Ouest

Près d’une entreprise sur deux engage des travaux de R&D

Dans un contexte de tension sur l’appareil de production, les entreprises de la supply chain du GSO doivent investir en recherche et développement (R&D) pour rester compétitives et relever le défi de l’augmentation des cadences de production (nouveau programme A350, programmes nécessitant une transition rapide : A320 remplacé par A320neo et CFM56 remplacé par LEAP…). Près d’une entreprise sur deux engage des travaux de R&D en 2014, les grandes davantage que les plus petites (figure 5). La R&D en interne est la plus courante : elle concerne 40 % des entreprises. En 2014, 5 100 emplois en équivalent temps plein sont dédiés à la R&D aéronautique et spatiale dans la chaîne d’approvisionnement du GSO (6,1 % du total des emplois), soit une diminution régulière depuis trois ans (7,6 % en 2013 et 9,3 % en 2012).

Début 2015, 46 % des entreprises de la filière déclarent avoir innové depuis deux ans. Les plus grandes innovent plus et l’innovation est plus fréquente dans les services spécialisés que dans l’industrie (53 % contre 40 %). Les innovations de procédé sont introduites dans 32 % des entreprises, les innovations de produit dans 30 %.

tableauFigure 5 – Part d'entreprises de la « supply chain » (en %) qui réalisent des travaux de R&D pour activité AS, qui ont introduit en 2013-2014 une innovation

| Ensemble | |

|---|---|

| Ayant une activité| de R&D dédiée à l'AS : | 46,3 |

| en interne | 39,8 |

| en partenariat | 16,6 |

| avec un organisme public | 12,6 |

| pour une autre entreprise | 6,5 |

| Ayant introduit en |2013-2014 une innovation : | 45,6 |

| de procédé | 32,1 |

| de produit | 29,7 |

| de procédé et de produit | 16,2 |

- Champ : Chaîne d'approvisionnement de la construction aéronautique et spatiale dans le grand Sud-Ouest

- Source : Insee, Enquête filière aéronautique et spatiale 2015 dans le grand Sud-Ouest

graphiqueFigure 5 – Part d'entreprises de la « supply chain » (en %) qui réalisent des travaux de R&D pour activité AS, qui ont introduit en 2013-2014 une innovation

- Champ : Chaîne d'approvisionnement de la construction aéronautique et spatiale dans le grand Sud-Ouest

- Source : Insee, Enquête filière aéronautique et spatiale 2015 dans le grand Sud-Ouest

Sources

Cette étude a été réalisée en partenariat avec le Pôle Aerospace Valley.

Définitions

La filière aéronautique et spatiale regroupe l’ensemble des entreprises implantées dans la région grand Sud-Ouest dont l’activité concourt in fine à la construction d’aéronefs, d’astronefs ou de leurs moteurs, quel que soit leur usage (civil, militaire, etc.). Les aéronefs et leurs moteurs sont les produits finaux de la construction aéronautique : avions, hélicoptères, planeurs, ULM, dirigeables, drones. Les astronefs et leurs moteurs sont les produits finaux de la construction spatiale : lanceurs et véhicules spatiaux, satellites, sondes, missiles balistiques intercontinentaux. La filière recouvre les activités d’études, de conception, de fabrication, de commercialisation ou de certification de pièces, de sous-ensembles, d’équipements, de systèmes embarqués, d’outils matériels et logiciels spécifiques à la construction aéronautique et spatiale. Elle comprend également les activités de maintenance « lourdes » en condition opérationnelle des aéronefs qui impliquent leur mise hors service sur longue période.

Pour en savoir plus

Decret V., « La chaîne d’approvisionnement aéronautique et spatiale du grand Sud-Ouest - L’industrie aéronautique tourne à plein régime », Insee Analyses Languedoc-Roussillon-Midi-Pyrénées n° 4, février 2016

Cambon G., « La filière aéronautique et spatiale dans le grand Sud-Ouest en 2014 - Cinq fois plus d’emplois dédiés à l’aéronautique qu’au spatial », Insee Flash Languedoc-Roussillon-Midi-Pyrénées n° 3, février 2016

Decret V., « Le grand Sud-Ouest en première ligne de l’aéronautique et du spatial de défense », Insee Flash Midi-Pyrénées n° 63, novembre 2015

Cambon G., « Filière aéronautique et spatiale dans le grand Sud-Ouest : un moteur économique concentré », Insee Analyses Midi-Pyrénées n° 22, septembre 2015

Sources et Méthodes , Source : Aéronautique et Spatiale dans le Grand Sud-Ouest (Enquête sur la filière)