22 juillet 2015

2015- n° 176En juillet 2015, le climat des affaires dans l’industrie manufacturière s’améliore

à nouveau Enquête mensuelle de conjoncture dans l'industrie - juillet 2015

22 juillet 2015

2015- n° 176En juillet 2015, le climat des affaires dans l’industrie manufacturière s’améliore

à nouveau Enquête mensuelle de conjoncture dans l'industrie - juillet 2015

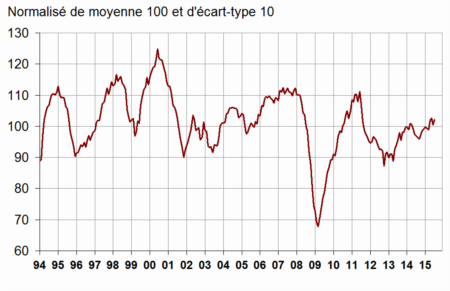

Selon les chefs d'entreprise interrogés, le climat conjoncturel dans l’industrie s’améliore en juillet 2015 : après une baisse de trois points en juin, l’indicateur qui le synthétise regagne deux points et à 102, se situe au-dessus de sa moyenne de longue période (100).

Industrie manufacturière

Selon les chefs d'entreprise interrogés, le climat conjoncturel dans l’industrie s’améliore en juillet 2015 : après une baisse de trois points en juin, l’indicateur qui le synthétise regagne deux points et à 102, se situe au-dessus de sa moyenne de longue période (100).

graphiqueGraph1 – Indicateur synthétique du climat des affaires

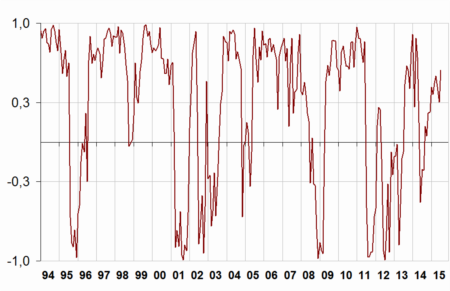

L’indicateur de retournement se redresse et se situe dans la zone indiquant une conjoncture favorable.

graphiqueGraph2 – Indicateur de retournement

En juillet, le solde d’opinion des industriels sur leur activité passée, déjà supérieur à sa moyenne de longue période, augmente légèrement (+2 points). Celui relatif aux perspectives personnelles diminue (–3 points) tout en restant proche de sa moyenne de long terme.

Un peu plus d’industriels considèrent que les perspectives générales de production du secteur dans son ensemble s’améliorent, le solde se situant nettement au-dessus de sa moyenne de long terme.

En juillet, les carnets de commandes globaux et étrangers se regarnissent et les soldes correspondants deviennent supérieurs au niveau moyen.

Enfin, autant d’industriels qu’au mois précédent jugent que leurs stocks de produits finis sont inférieurs à la normale. Le solde correspondant est en dessous de sa moyenne.

tableautableau1 – Opinion des industriels dans l'industrie manufacturière

| Industrie manufacturière | Moy* | Avril 15 | Mai 15 | Juin 15 | Juil. 15 |

|---|---|---|---|---|---|

| Indicateur synthétique | 100 | 102 | 103 | 100 | 102 |

| Production passée | 4 | 5 | 16 | 5 | 7 |

| Stocks | 13 | 8 | 9 | 7 | 7 |

| Carnets de commandes globaux | –18 | –18 | –19 | –22 | –17 |

| Carnets de commandes étrangers | –14 | –8 | –13 | –14 | –8 |

| Perspectives personnelles de production | 5 | 6 | 6 | 7 | 4 |

| Perspectives générales de production | –9 | 2 | –1 | –3 | 1 |

- * Moyenne depuis 1976.

- Source : Insee - enquête mensuelle de conjoncture dans l'industrie

Analyse par sous-secteurs

INDUSTRIE AGROALIMENTAIRE

Dans l’industrie agroalimentaire, le solde sur l’activité passée est quasi stable depuis mai, à un niveau supérieur à sa moyenne de long terme. Celui sur les perspectives de production baisse de nouveau et devient inférieur à sa moyenne de longue période. Le solde relatif aux stocks de produits finis diminue légèrement et demeure donc inférieur à son niveau moyen. Les carnets de commandes globaux et étrangers se regarnissent : les soldes correspondants sont à leur plus haut niveau depuis juillet 2011, au-dessus de leur moyenne de long terme.

BIENS D’ÉQUIPEMENT

Dans les biens d’équipement, les industriels considèrent que leur activité s’est améliorée au cours des trois derniers mois pour atteindre un niveau jugé normal. À l’inverse, le solde d’opinion sur les perspectives de production se dégrade et s’éloigne de sa moyenne de longue période. Le solde sur les stocks de produits finis augmente légèrement tout en restant proche de son niveau moyen. Les carnets de commandes globaux se regarnissent surtout du fait des carnets de commandes étrangers ; pour ces derniers, le solde associé atteint son niveau moyen de long terme.

MATÉRIELS DE TRANSPORT

Automobile

Dans le secteur automobile, le solde sur l’activité passée rebondit et atteint son plus haut niveau depuis janvier 2000, nettement au-dessus de sa moyenne de long terme. En revanche celui sur les perspectives de production diminue de nouveau jusqu’à un niveau proche de sa moyenne de longue période. Les carnets de commandes globaux se contractent un peu, notamment à l’étranger, le solde correspondant restant toutefois supérieur à la normale. Le solde relatif aux stocks baisse et s’écarte encore plus de son niveau de longue période.

Autres matériels de transport

Dans les autres matériels de transport, le solde sur l’activité passée diminue légèrement et celui relatif aux perspectives de production se dégrade. Ces soldes restent donc inférieurs à leur niveau moyen. Le solde sur les stocks est quasi stable au-dessus de sa moyenne de long terme. Les carnets de commande globaux sont également stables, le solde associé est nettement au-dessus de sa moyenne de longue période.

AUTRES INDUSTRIES

Dans les « autres industries », le solde d’opinion des chefs d’entreprise sur leur activité passée augmente dans tous les secteurs, sauf dans la pharmacie où il tombe à un niveau nettement inférieur à son niveau moyen. Toutefois, le solde sur les perspectives de production augmente fortement dans la pharmacie ; il continue de s’améliorer dans la métallurgie, est stable dans la plasturgie, tandis qu’il se dégrade dans la chimie. Hormis dans la pharmacie, les carnets de commandes globaux et étrangers se regarnissent dans les différents secteurs et les soldes associés sont supérieurs à leur moyenne de long terme. Enfin, le solde sur les stocks de produits finis augmente dans les secteurs de la chimie, de la métallurgie et de la pharmacie, mais reste inférieur à sa moyenne de long terme. Dans la plasturgie, il est stable à son niveau moyen.

tableautableau2 – Opinion des industriels par sous-secteurs de l'industrie

| NA* : (A17) et [A 38 et A 64] | Moy** | Mai 15 | Juin 15 | Juil. 15 |

|---|---|---|---|---|

| (C1) Industrie agroalimentaire | ||||

| Production passée | 6 | 14 | 13 | 14 |

| Stocks | 12 | 7 | 9 | 6 |

| Carnets de commandes globaux | –18 | –16 | –13 | –9 |

| Carnets de commandes étrangers | –13 | –10 | –5 | 2 |

| Perspectives pers. de production | 7 | 11 | 8 | 2 |

| (C3) Biens d'équipement | ||||

| Production passée | 4 | –2 | –7 | 5 |

| Stocks | 17 | 24 | 17 | 19 |

| Carnets de commandes globaux | –24 | –27 | –30 | –27 |

| Carnets de commandes étrangers | –21 | –26 | –29 | –21 |

| Perspectives pers. de production | 2 | 4 | 0 | –10 |

| (C4) Matériel de transport | ||||

| Production passée | 8 | 31 | 16 | 38 |

| Stocks | 14 | 21 | 26 | 21 |

| Carnets de commandes globaux | –14 | 1 | 5 | 4 |

| Carnets de commandes étrangers | –12 | –15 | –9 | –10 |

| Perspectives pers. de production | 8 | 34 | 18 | –11 |

| Dont : automobile [CL1] | ||||

| Production passée | 3 | 61 | 22 | 73 |

| Stocks | 10 | –2 | 4 | –8 |

| Carnets de commandes globaux | –20 | –16 | –11 | –13 |

| Carnets de commandes étrangers | –14 | –11 | –10 | –14 |

| Perspectives pers. de production | 3 | 38 | 21 | 5 |

| Dont : autres matériels de transports [CL2] | ||||

| Production passée | 15 | 18 | 11 | 7 |

| Stocks | 20 | 44 | 50 | 51 |

| Carnets de commandes globaux | –5 | 19 | 22 | 22 |

| Carnets de commandes étrangers | –10 | –17 | –7 | –7 |

| Perspectives pers. de production | 15 | 42 | 7 | –17 |

| (C5) Autres industries | ||||

| Production passée | 1 | 4 | 3 | –2 |

| Stocks | 10 | 4 | –1 | 6 |

| Carnets de commandes globaux | –20 | –20 | –24 | –17 |

| Carnets de commandes étrangers | –13 | –7 | –10 | –3 |

| Perspectives pers. de production | 4 | –3 | 4 | 6 |

| Dont : chimie [CE] | ||||

| Production passée | 5 | 4 | –15 | –9 |

| Stocks | 6 | –7 | –11 | –3 |

| Carnets de commandes globaux | –13 | –6 | –17 | –7 |

| Carnets de commandes étrangers | –8 | 3 | –8 | 6 |

| Perspectives pers. de production | 13 | 24 | 13 | 6 |

| Dont : pharmacie [CF] | ||||

| Production passée | 16 | 13 | 56 | –31 |

| Stocks | 9 | 7 | –38 | 6 |

| Carnets de commandes globaux | 3 | 4 | 3 | –2 |

| Carnets de commandes étrangers | 10 | 5 | 4 | 1 |

| Perspectives pers. de production | 15 | –37 | –28 | 50 |

| Dont : caoutchouc, plasturgie, ... [CG] | ||||

| Production passée | –3 | 0 | 2 | 5 |

| Stocks | 11 | 12 | 11 | 11 |

| Carnets de commandes globaux | –25 | –44 | –39 | –35 |

| Carnets de commandes étrangers | –18 | –20 | –13 | –9 |

| Perspectives pers. de production | –2 | –12 | –5 | –5 |

| Dont : métallurgie [CH] | ||||

| Production passée | 0 | 14 | 1 | 10 |

| Stocks | 7 | 6 | –1 | 5 |

| Carnets de commandes globaux | –20 | –24 | –23 | –20 |

| Carnets de commandes étrangers | –15 | –17 | –11 | –3 |

| Perspectives pers. de production | 1 | 0 | 3 | 8 |

- * NA: nomenclature agrégée, fondée sur la NAF rév.2.

- ** Moyenne de longue période.

- Source : Insee - enquête mensuelle de conjoncture dans l'industrie

Documentation

La note méthodologique simplifiée (pdf,141 Ko)

Pour en savoir plus