24 février 2015

2015- n° 36En février 2015, le climat des affaires dans l’industrie manufacturière est quasi

stable, proche de son niveau moyen Enquête mensuelle de conjoncture dans l'industrie - février 2015

24 février 2015

2015- n° 36En février 2015, le climat des affaires dans l’industrie manufacturière est quasi

stable, proche de son niveau moyen Enquête mensuelle de conjoncture dans l'industrie - février 2015

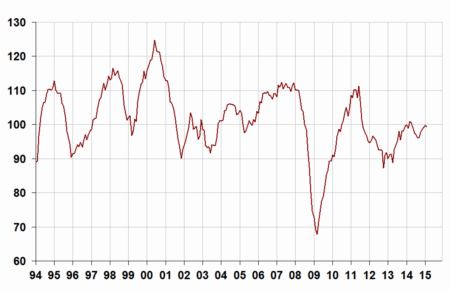

Selon les chefs d'entreprise interrogés en février 2015, le climat conjoncturel dans l’industrie est quasi stable : l’indicateur qui le synthétise perd un point et se situe à un niveau (99) très proche de sa moyenne de longue période (100).

Industrie manufacturière

Selon les chefs d'entreprise interrogés en février 2015, le climat conjoncturel dans l’industrie est quasi stable : l’indicateur qui le synthétise perd un point et se situe à un niveau (99) très proche de sa moyenne de longue période (100).

graphiqueGraph1 – Indicateur synthétique du climat des affaires

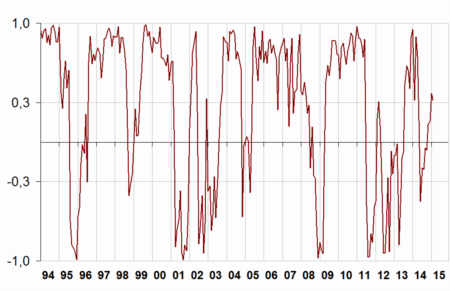

L’indicateur de retournement est stable et se situe dans la zone indiquant une conjoncture favorable.

graphiqueGraph2 – Indicateur de retournement

Le solde d’opinion des industriels sur leur activité passée est stable mais se situe en dessous de son niveau moyen de longue période. Le solde correspondant aux perspectives personnelles est aussi stable, mais à un niveau supérieur à sa moyenne de long terme.

Alors que les carnets de commandes globaux baissent (–4 points) et s’éloignent un peu plus de leur moyenne de long terme, les carnets de commandes étrangers sont stables, proches de leur niveau moyen.

Le solde sur les perspectives générales de production, qui représente l’opinion des industriels sur l’activité de l’industrie dans son ensemble, progresse continument depuis octobre. Il gagne 2 points en février et se situe à présent légèrement au-dessus de sa moyenne de long terme.

Enfin, le solde sur les stocks de produits finis chute : il perd 9 points et se situe à son niveau le plus bas depuis juin 2011, nettement en dessous de la normale.

tableautableau1 – Opinion des industriels dans l'industrie manufacturière

| Industrie manufacturière | Moy (1) | Nov. 14 | Déc. 14 | Jan. 15 | Fév. 15 |

|---|---|---|---|---|---|

| Indicateur synthétique (2) | 100 | 99 | 99 | 100 | 99 |

| Production passée | 4 | 1 | 4 | –2 | –2 |

| Stocks | 13 | 12 | 16 | 13 | 4 |

| Carnets de commandes globaux | –18 | –20 | –20 | –21 | –25 |

| Carnets de commandes étrangers | –14 | –20 | –15 | –15 | –15 |

| Perspectives personnelles de production | 5 | 7 | 5 | 13 | 12 |

| Perspectives générales de production | –9 | –16 | –15 | –10 | –8 |

- (1) Moyenne depuis 1976.

- (2) Cet indicateur est normalisé de manière à avoir une moyenne de 100 et un écart type de 10.

- Source : Insee - enquête mensuelle de conjoncture dans l'industrie

Analyse par sous-secteurs

INDUSTRIES AGROALIMENTAIRES

Dans les industries agroalimentaires, le solde sur l’activité passée se dégrade mais reste supérieur à sa moyenne de long terme. Les stocks de produits finis sont jugés en baisse à un niveau inférieur à la normale. Les carnets de commandes globaux et étrangers diminuent et se rapprochent de la normale. Le solde sur l’activité future baisse à un niveau inférieur à sa moyenne de long terme.

BIENS D’ÉQUIPEMENTS

Dans les biens d’équipements, l’opinion des industriels sur leur activité passée est stable, en dessous de sa moyenne de longue période. Le solde sur les stocks de produits finis est en hausse à un niveau légèrement inférieur à la normale. Les demandes globale et étrangère progressent légèrement mais restent mal orientées, à un niveau considéré comme inférieur à leur normale par les industriels du secteur. Le solde d’opinion sur les perspectives de production se dégrade.

MATÉRIEL DE TRANSPORT

Automobile

Dans le secteur de l’automobile, le solde sur l’activité passée baisse de nouveau et se situe à un niveau nettement inférieur à son niveau moyen. Au contraire, les perspectives de production continuent de se redresser et le solde correspondant atteint un niveau très supérieur à sa moyenne de long terme. L’opinion des industriels se dégrade légèrement sur les carnets de commandes globaux et étrangers. Si pour les premiers, le solde correspondant est proche de sa moyenne de long terme, pour les seconds, il reste supérieur. En février, beaucoup plus d’industriels jugent le niveau des stocks inférieur à la normale.

Autres matériels de transport

Dans le secteur des autres matériels de transport, le solde sur l’activité passée est stable, à un niveau supérieur à sa moyenne de longue période. Le solde sur les stocks diminue et s’éloigne de son niveau moyen. Les carnets globaux se détériorent et se rapprochent de leur moyenne de longue période. Le solde sur l’activité future progresse à un niveau nettement supérieur à sa moyenne de longue période.

AUTRES INDUSTRIES

Dans les « autres industries », l’opinion des chefs d’entreprise sur leur activité passée s’améliore avec un solde supérieur à la normale dans tous les secteurs sauf celui de la plasturgie. Le solde sur les perspectives de production baisse nettement dans la pharmacie et la métallurgie alors qu’il progresse légèrement dans la chimie et la plasturgie. Dans tous les secteurs, les niveaux des carnets de commandes globaux sont jugés inférieurs à leur niveau normal. Au contraire, le solde sur les carnets de commandes étrangers est bien orienté et supérieur à la normale sauf dans la pharmacie. Enfin, le solde sur les stocks de produits finis baisse dans tous les secteurs sauf dans la chimie. Dans la pharmacie, il chute à un niveau inédit.

tableautableau2 – Opinion des industriels par sous-secteurs de l'industrie

| NA* : (A17) et [A 38 et A 64] | Moy** | Déc. 14 | Jan. 15 | Fév. 15 |

|---|---|---|---|---|

| (C1) Industries agro-alimentaires | ||||

| Production passée | 6 | 9 | 23 | 12 |

| Stocks | 12 | 17 | 9 | 7 |

| Carnets de commandes globaux | –18 | –12 | –9 | –17 |

| Carnets de commandes étrangers | –14 | –13 | –9 | –13 |

| Perspectives pers. de production | 7 | 2 | 7 | 1 |

| (C3) Biens d'équipements | ||||

| Production passée | 4 | –8 | –5 | –4 |

| Stocks | 17 | 22 | 11 | 14 |

| Carnets de commandes globaux | –24 | –41 | –39 | –37 |

| Carnets de commandes étrangers | –21 | –37 | –35 | –29 |

| Perspectives pers. de production | 2 | –5 | –1 | –10 |

| (C4) Matériel de transport | ||||

| Production passée | 8 | 8 | –4 | –4 |

| Stocks | 14 | 7 | 8 | –11 |

| Carnets de commandes globaux | –14 | –17 | –12 | –15 |

| Carnets de commandes étrangers | –12 | –18 | –18 | –19 |

| Perspectives pers. de production | 8 | –4 | 45 | 50 |

| Dont : automobile [CL1] | ||||

| Production passée | 3 | 4 | –12 | –25 |

| Stocks | 10 | 3 | 3 | –24 |

| Carnets de commandes globaux | –20 | –33 | –22 | –22 |

| Carnets de commandes étrangers | –14 | –19 | –1 | –4 |

| Perspectives pers. de production | 3 | –23 | 49 | 62 |

| Dont : autres matériels de transports [CL2] | ||||

| Production passée | 15 | 16 | 23 | 22 |

| Stocks | 20 | 13 | 14 | 6 |

| Carnets de commandes globaux | –5 | 4 | 1 | –4 |

| Carnets de commandes étrangers | –10 | –16 | –36 | –35 |

| Perspectives pers. de production | 15 | 34 | 33 | 45 |

| (C5) Autres industries | ||||

| Production passée | 1 | 1 | 1 | 3 |

| Stocks | 10 | 12 | 10 | 6 |

| Carnets de commandes globaux | –20 | –26 | –23 | –25 |

| Carnets de commandes étrangers | –13 | –6 | –6 | –8 |

| Perspectives pers. de production | 4 | 8 | 9 | 3 |

| Dont : chimie [CE] | ||||

| Production passée | 5 | –9 | 12 | 6 |

| Stocks | 7 | 0 | 5 | 10 |

| Carnets de commandes globaux | –13 | –26 | –22 | –17 |

| Carnets de commandes étrangers | –8 | –18 | –8 | –5 |

| Perspectives pers. de production | 13 | 17 | 5 | 8 |

| Dont : pharmacie [CF] | ||||

| Production passée | 17 | 56 | 5 | 49 |

| Stocks | 9 | 4 | 3 | –37 |

| Carnets de commandes globaux | 3 | 36 | –3 | 0 |

| Carnets de commandes étrangers | 10 | 49 | 0 | 1 |

| Perspectives pers. de production | 15 | –2 | 45 | 6 |

| Dont : caoutchouc, plasturgie, ... [CG] | ||||

| Production passée | –3 | –20 | –9 | –20 |

| Stocks | 11 | 18 | 19 | 8 |

| Carnets de commandes globaux | –25 | –48 | –46 | –46 |

| Carnets de commandes étrangers | –18 | –23 | –17 | –12 |

| Perspectives pers. de production | –1 | –2 | 3 | 6 |

| Dont : métallurgie [CH] | ||||

| Production passée | –1 | 4 | –12 | 8 |

| Stocks | 7 | 15 | 14 | 9 |

| Carnets de commandes globaux | –20 | –27 | –22 | –26 |

| Carnets de commandes étrangers | –16 | –7 | 5 | –7 |

| Perspectives pers. de production | 1 | 4 | 10 | –11 |

- * NA: nomenclarure agrégée, fondée sur la NAF rév.2.

- (c.f "Pour en savoir plus")

- ** Moyenne de longue période.

- Source : Insee - enquête mensuelle de conjoncture dans l'industrie

Documentation

La note méthodologique simplifiée (pdf,141 Ko)