22 juillet 2015

2015- n° 180En juillet 2015, le climat des affaires s’améliore dans les services Enquête mensuelle de conjoncture dans les services - juillet 2015

22 juillet 2015

2015- n° 180En juillet 2015, le climat des affaires s’améliore dans les services Enquête mensuelle de conjoncture dans les services - juillet 2015

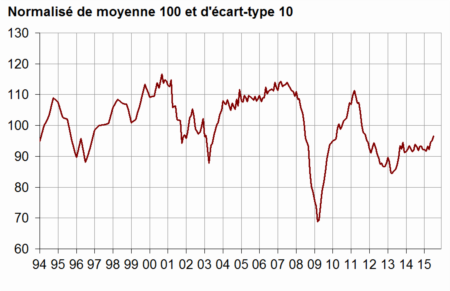

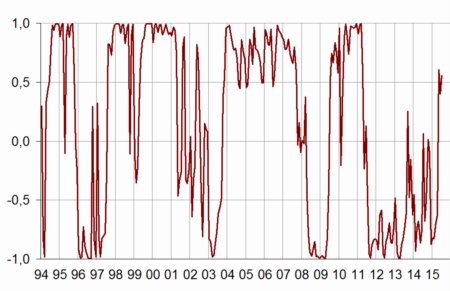

D’après les chefs d’entreprise interrogés en juillet 2015, le climat des affaires s’améliore dans les services : l’indicateur qui le synthétise gagne deux points et s’établit à 97, soit son plus haut niveau depuis octobre 2011 mais qui reste inférieur à sa moyenne de longue période (100). L’indicateur de retournement repasse en zone favorable.

Ensemble des services

D’après les chefs d’entreprise interrogés en juillet 2015, le climat des affaires s’améliore dans les services : l’indicateur qui le synthétise gagne deux points et s’établit à 97, soit son plus haut niveau depuis octobre 2011 mais qui reste inférieur à sa moyenne de longue période (100). L’indicateur de retournement repasse en zone favorable.

Les chefs d’entreprises sont un peu plus optimistes sur leurs perspectives : les soldes relatifs à l’activité et à la demande prévues ainsi qu’aux perspectives générales continuent de progresser mais restent légèrement inférieurs à leur moyenne de long terme. En revanche le solde d’opinion sur l’activité passée est stable, en dessous de sa moyenne de long terme.

Le solde relatif au résultat d’exploitation passé baisse légèrement depuis avril, tandis que celui sur le résultat d’exploitation prévu s’améliore nettement. Les deux restent en dessous de leur niveau moyen.

Les chefs d’entreprises sont plus nombreux à juger que leurs effectifs ont augmenté, notamment dans le secteur intérimaire. En revanche le solde sur les effectifs prévus est stable, proche de son niveau moyen.

graphiquegraph_synth – Indicateur synthétique du climat des affaires

graphiquegraph_retourn – Indicateur de retournement

- Lecture : proche de 1 (respectivement -1), l’indicateur signale un climat conjoncturel favorable (respectivement défavorable).

tableauTab_ens_trim – Conjoncture dans les services

| Moy.* | Avril 15 | Mai 15 | Juin 15 | Juil. 15 | |

|---|---|---|---|---|---|

| Climat des affaires | 100 | 92 | 95 | 95 | 97 |

| Perspectives générales | –8 | –14 | –13 | –12 | –10 |

| Activité passée | 2 | –8 | –5 | –8 | –8 |

| Activité prévue | 2 | –9 | –6 | –4 | 1 |

| Demande prévue | –1 | –6 | –5 | –6 | –4 |

| Prix passés | –4 | –15 | –12 | –11 | –8 |

| Prix prévus | –2 | –9 | –6 | –6 | –9 |

| Effectifs passés | 2 | –8 | –4 | –4 | 3 |

| Services hors intérim | 1 | –6 | –3 | –2 | –1 |

| Effectifs prévus | 2 | –1 | 4 | 1 | 1 |

| Services hors intérim | –1 | –3 | –2 | –3 | –4 |

| Investissements | |||||

| passés | 1 | 6 | 4 | 3 | 1 |

| prévus | 1 | 2 | 4 | 1 | 4 |

| Résultat d’exploitation | |||||

| passé | –2 | –10 | –12 | ||

| prévu | –2 | –11 | –5 | ||

| Situation de trésorerie | –11 | –15 | –13 | ||

| Difficultés | |||||

| d'offre et de demande | 10 | 12 | 12 | ||

| d'offre seulement | 22 | 19 | 17 | ||

| de demande seulement | 32 | 38 | 37 | ||

| Difficultés de recrutement | 28 | 18 | 19 |

- * Moyenne depuis 1988

- Source : enquête de conjoncture dans les services - Insee

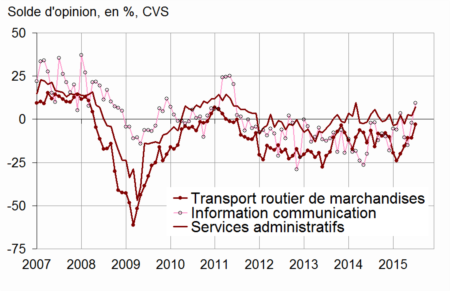

Transport routier de marchandises

Dans le transport routier de marchandises, le solde d’opinion des chefs d’entreprise sur leur activité passée chute et repasse en dessous de sa moyenne de long terme. Cependant celui relatif à l’activité prévue augmente fortement et se situe au-dessus de son niveau moyen. Les perspectives concernant la demande et les effectifs s’améliorent légèrement au-dessus de leur moyenne de long terme.

Hébergement et restauration

Dans l’hébergement et la restauration, les chefs d’entreprise sont plus pessimistes qu’en juin concernant leur activité passée et prévue. Les soldes correspondants sont en dessous de leur niveau moyen. Alors que le solde sur les effectifs passés continue de s’améliorer, celui sur les effectifs prévus baisse de nouveau.

Information et communication

Dans l’information et la communication, les soldes d’opinion relatifs à l’activité passée et prévue s’améliorent nettement. Les perspectives de demande sont également mieux orientées. Cependant, les soldes sur les effectifs baissent et s’éloignent de leur moyenne de long terme.

Activités immobilières

Dans les activités immobilières, le solde d’opinion relatif à l’activité passée fléchit et repasse en dessous de sa moyenne de long terme. Cependant, le solde sur l’activité prévue s’améliore, même s’il demeure en dessous de son niveau moyen. Les soldes sur les effectifs augmentent.

Activités spécialisées, scientifiques et techniques

Dans les activités spécialisées, scientifiques et techniques, les soldes relatifs à l’activité et aux effectifs, passés et prévus, sont quasi stables, en dessous de leur moyenne de longue période. Les anticipations de demande se rapprochent de leur niveau moyen.

Activités de services administratifs et de soutien

Dans les services administratifs et de soutien, les soldes relatifs à l’activité et à la demande s’améliorent, atteignant voire dépassant légèrement leur niveau moyen. Les soldes sur les effectifs passés et prévus se redressent, notamment dans l’intérim, et se situent nettement au-dessus de leur moyenne de longue période.

graphiquegraph_bonus – Activité prévue

tableauTab_det – Données détaillées

| NA : A21 | Moy.* | Avril 15 | Mai 15 | Juin 15 | Juil. 15 |

|---|---|---|---|---|---|

| (H) Transport routier de marchandises | |||||

| Activité passée | –8 | –23 | –6 | –3 | –18 |

| Activité prévue | –10 | –16 | –11 | –11 | –3 |

| Demande prévue | –13 | –12 | –14 | –12 | –11 |

| Effectifs passés | –8 | –10 | –10 | –8 | –7 |

| Effectifs prévus | –11 | –4 | –12 | –7 | –4 |

| (I) Hébergement et restauration | |||||

| Activité passée | –7 | –14 | –7 | –1 | –17 |

| Activité prévue | –7 | –14 | –9 | –10 | –14 |

| Demande prévue | –9 | –18 | –13 | –15 | –12 |

| Effectifs passés | –4 | –6 | 3 | 8 | 10 |

| Effectifs prévus | –5 | 6 | 9 | –8 | –14 |

| (J) Information et Communication | |||||

| Activité passée | 8 | –10 | –12 | –25 | –10 |

| Activité prévue | 10 | –11 | –15 | –2 | 9 |

| Demande prévue | 11 | 8 | 5 | 5 | 8 |

| Effectifs passés | 6 | –6 | –5 | –4 | –9 |

| Effectifs prévus | 10 | 3 | 3 | –1 | –3 |

| (L) Activités immobilières | |||||

| Activité passée | 7 | –2 | 1 | 13 | 5 |

| Activité prévue | 7 | 2 | 11 | 0 | 4 |

| Demande prévue | 1 | –9 | –1 | –5 | –6 |

| Effectifs passés | 3 | –2 | –3 | –6 | 3 |

| Effectifs prévus | 2 | –7 | –7 | –6 | –4 |

| (M) Activités spécialisées, scientifiques et techniques | |||||

| Activité passée | –1 | –5 | –3 | –7 | –8 |

| Activité prévue | –2 | –12 | –8 | –6 | –5 |

| Demande prévue | –6 | –17 | –10 | –8 | –7 |

| Effectifs passés | 1 | 1 | 1 | –2 | –2 |

| Effectifs prévus | 0 | –7 | –4 | –4 | –3 |

| (N) Services administratifs et de soutien | |||||

| Activité passée | 5 | –2 | –3 | –7 | 5 |

| Activité prévue | 5 | –3 | 3 | 2 | 7 |

| Demande prévue | 2 | 1 | 0 | –3 | 0 |

| Effectifs passés | 8 | –8 | –3 | –2 | 19 |

| Effectifs prévus | 6 | 3 | 14 | 10 | 16 |

- *Moyenne depuis 1988, et depuis février 2006 pour le transport.

Pour en savoir plus