23 avril 2015

2015- n° 93Au premier trimestre 2015, les capacités de production se tendent un peu dans l’industrie

manufacturière Enquête trimestrielle de conjoncture dans l'industrie - avril 2015

23 avril 2015

2015- n° 93Au premier trimestre 2015, les capacités de production se tendent un peu dans l’industrie

manufacturière Enquête trimestrielle de conjoncture dans l'industrie - avril 2015

En avril 2015, les industriels considèrent que les tensions sur l’appareil de production s’accentuent. Le taux d’utilisation des capacités de production (TUC) augmente de près d’un point par rapport au trimestre précédent pour atteindre 81,8 %. Depuis le troisième trimestre 2008 les capacités de production dans l’industrie manufacturière sont toutefois moins utilisées qu’en moyenne sur la période 1994-2007. Le solde relatif aux goulots de production est stable, à un niveau légèrement supérieur à sa moyenne de long terme.

Légère hausse des tensions sur l’appareil de production

En avril 2015, les industriels considèrent que les tensions sur l’appareil de production s’accentuent. Le taux d’utilisation des capacités de production (TUC) augmente de près d’un point par rapport au trimestre précédent pour atteindre 81,8 %. Depuis le troisième trimestre 2008 les capacités de production dans l’industrie manufacturière sont toutefois moins utilisées qu’en moyenne sur la période 1994-2007. Le solde relatif aux goulots de production est stable, à un niveau légèrement supérieur à sa moyenne de long terme.

graphiqueGraph2 – Évolution du taux d'utilisation des capacités de production

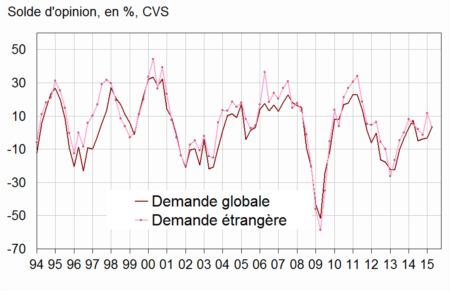

Amélioration de la demande globale

Dans l’enquête d’avril 2015, le solde d’opinion sur la demande globale passée adressée à l’industrie manufacturière s’améliore. Il atteint un niveau supérieur à sa moyenne de long terme. À l’inverse, le solde sur la demande étrangère diminue et rejoint sa moyenne de long terme. Pour les trois prochains mois, les chefs d’entreprise anticipent une stabilisation de la demande globale et une amélioration de la demande étrangère au-dessus de sa moyenne de long terme. En avril ils sont un peu moins nombreux à signaler des difficultés de demande seulement (40 %) qu’en janvier (44 %).

graphiqueGraph1 – Opinion sur l'évolution passée de la demande

tableautableau1 – Opinion des industriels : demandes et facteurs de production

| Industrie manufacturière | Moy.* | Juil. 14 | Oct. 14 | Jan. 15 | Avril 15 |

|---|---|---|---|---|---|

| Demande globale | |||||

| Évolution passée | 0 | –5 | –4 | –3 | 3 |

| Évolution prévue | 1 | 3 | 4 | 2 | 1 |

| Demande étrangère | |||||

| Évolution passée | 3 | 2 | –2 | 12 | 3 |

| Évolution prévue | 4 | 9 | 2 | 5 | 10 |

| Facteurs de production | |||||

| Goulots de production (en %) | 22 | 23 | 22 | 24 | 24 |

| Jugement sur les capacités de production | 14 | 16 | 18 | 14 | 14 |

| Taux d’utilisation des capacités de production (en %) | 84,6 | 82,1 | 80,7 | 80,7 | 81,8 |

| Difficultés d’offre et de demande | |||||

| Difficultés d’offre et de demande | 8 | 11 | 11 | 9 | 11 |

| Difficultés d’offre seulement | 20 | 16 | 16 | 14 | 12 |

| Difficultés de demande seulement | 44 | 40 | 49 | 44 | 40 |

- * : Moyenne de longue période depuis 1976.

- Les résultats de la dernière enquête sont provisoires

- Source : Insee - enquête trimestrielle de conjoncture dans l'industrie

Stabilisation de la baisse des effectifs

Selon les chefs d’entreprise, le rythme des suppressions d’emploi dans l’industrie se stabilise par rapport au trimestre précédent. Le solde de leurs opinions reste un peu au-dessus de sa moyenne de longue période. Pour les prochains mois, les industriels considèrent que l’évolution des effectifs sera peu modifiée : le solde correspondant demeure également supérieur à sa moyenne historique.

Environ un quart des industriels interrogés éprouvent des difficultés de recrutement, part quasi stable et légèrement en dessous de sa moyenne de long terme.

graphiqueGraph3 – Les effectifs de l'industrie manufacturière

Augmentation de la durée hebdomadaire du travail

Un peu plus d’industriels signalent une hausse de la durée hebdomadaire du travail au cours du premier trimestre 2015. Les industriels anticipent une stabilisation de cette durée dans les prochains mois. Ils déclarent une progression des salaires de 0,1 %, la plus faible depuis le premier trimestre 1999.

Prix de vente en hausse

Selon les chefs d’entreprise, les prix de vente dans l’industrie manufacturière ont rebondi au premier trimestre 2015 (+1,0 % après –1,2 %). Ils anticipent un léger repli des prix de vente au trimestre prochain.

La proportion d’entrepreneurs de l’industrie manufacturière rencontrant des difficultés de trésorerie est stable par rapport au trimestre précédent. Le solde reste en dessous de son niveau moyen.

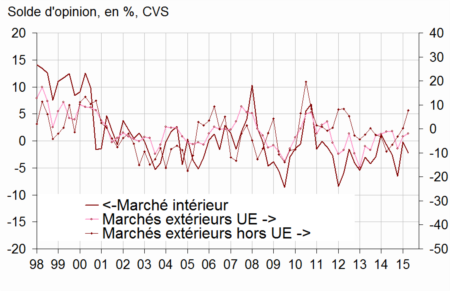

Amélioration de l’opinion sur la compétitivité hors Union européenne

Dans l’enquête d’avril 2015, alors que les chefs d’entreprise jugent que leur compétitivité baisse sur le marché national, celle-ci est en légère hausse sur le marché de l’Union européenne et augmente fortement sur le marché hors Union européenne. Le solde correspondant se situe au niveau le plus haut depuis avril 2011, nettement supérieur à sa moyenne de long terme.

Les perspectives générales d’exportation s’améliorent fortement : le solde correspondant progresse de 16 points après une hausse de 13 points au trimestre précédent. Il se situe au niveau le plus élevé depuis octobre 2000, nettement supérieur à sa moyenne de longue période.

graphiqueGraph4 – Position de compétitivité

tableautableau2 – Opinion des industriels : emploi, compétitivité, trésorerie, salaires et prix de vente

| Industrie manufacturière | Moy.* | Juil. 14 | Oct. 14 | Jan. 15 | Avril 15 |

|---|---|---|---|---|---|

| Effectifs | |||||

| Évolution passée | –11 | –6 | –9 | –10 | –10 |

| Évolution prévue | –13 | –8 | –10 | –11 | –9 |

| Difficultés de recrutement | 28 | 27 | 26 | 27 | 26 |

| Durée du travail | |||||

| Évolution passée | –3 | –1 | –2 | 0 | 2 |

| Évolution prévue | –5 | –3 | –2 | 0 | 0 |

| Trésorerie et salaires | |||||

| Difficultés de trésorerie | 15 | 14 | 13 | 12 | 12 |

| Salaires passés | 0,5 | 0,4 | 0,3 | 0,3 | 0,1 |

| Prix de vente | |||||

| Évolution passée | 0,1 | –0,2 | –0,6 | –1,2 | 1,0 |

| Évolution prévue | 0,2 | –0,1 | –0,5 | –1,1 | –0,1 |

| Compétitivité | |||||

| Sur le marché national | 1 | –3 | –7 | 0 | –2 |

| Sur le marché de l’Union européenne | –1 | –1 | –8 | –3 | –2 |

| Sur le marché hors de l’Union européenne | –1 | –7 | –3 | 0 | 8 |

| Perspectives générales d'exportation | –10 | –23 | –15 | –2 | 14 |

- * : Moyenne de longue période depuis 1976.

- Les résultats de la dernière enquête sont provisoires.

- Pour les salaires et les prix de vente, une question quantitative est posée .

- Source : Insee - enquête trimestrielle de conjoncture dans l'industrie

Pour en savoir plus

Agenda et règles de diffusion des indicateurs

Séries chronologiques : Enquête de conjoncture dans l'industrie