11 mai 2012

2012- n° 118Dans l’industrie manufacturière, les chefs d’entreprise continuent d’anticiper un

investissement soutenu en 2012 : +6 % par rapport à 2011 Enquête sur les investissements dans l'industrie - avril 2012

11 mai 2012

2012- n° 118Dans l’industrie manufacturière, les chefs d’entreprise continuent d’anticiper un

investissement soutenu en 2012 : +6 % par rapport à 2011 Enquête sur les investissements dans l'industrie - avril 2012

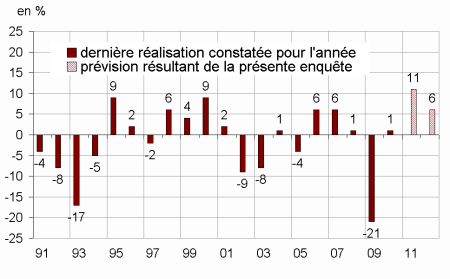

Interrogés en avril 2012, les chefs d’entreprise de l’industrie manufacturière confirment la forte hausse de leur investissement en 2011 : +11 % par rapport à 2010. Ils ont revu d’un point à la hausse leur estimation recueil-lie en janvier dernier.

- Pour 2012, les industriels envisagent toujours un investissement dynamique

- La hausse de l’investissement se poursuivrait à un rythme moindre au semestre le semestre

- En 2012, les investissements seraient plus orientés vers des projets liés à la sécurité, l’environnement et aux conditions de travail

- En 2012, la part des entreprises réalisant des déclassements serait toujours faible

Interrogés en avril 2012, les chefs d’entreprise de l’industrie manufacturière confirment la forte hausse de leur investissement en 2011 : +11 % par rapport à 2010. Ils ont revu d’un point à la hausse leur estimation recueillie en janvier dernier.

graphiqueGraph1 – Taux de variation annuel de l'investissement en valeur dans l'industrie manufacturière

Pour 2012, les industriels envisagent toujours un investissement dynamique

En avril, les chefs d’entreprise de l’industrie manufacturière ont abaissé d’un point leur prévision de hausse de leur investissement pour 2012, par rapport à janvier dernier. Ils anticipent désormais une hausse de 6 % par rapport à 2011. Cette révision à la baisse concerne l’ensemble des secteurs à l’exception du secteur des matériels de transport (+2 points) et notamment du secteur automobile (+9 points). Dans ce secteur, les dépenses d’équipement bondiraient en 2012 (+28 % après -3 % en 2011). Parallèlement la hausse des investissements se poursuivrait dans les secteurs des industries agricoles et alimentaires (+6 % après +7 %), et des équipements électriques, électroniques, informatiques et des machines (+7 % comme en 2011). En revanche, l’investissement ralentirait nettement dans les secteurs des autres industries (+2 % après +15 %).

tableauTab1 – Taux de variation annuels de l'investissement en valeur dans l'industrie manufacturière

| NA* : (A17) et [A38] | 2011 | 2012 | ||

|---|---|---|---|---|

| estimé jan12 | constaté avr12 | prévu jan12 | prévu avr12 | |

| Industrie manufacturière | 10 | 11 | 7 | 6 |

| (C1) Industries agricoles et alimentaires | 4 | 7 | 8 | 6 |

| (C3) Équipements électriques, électroniques, informatiques, machines | 4 | 7 | 9 | 7 |

| (C4) Matériels de transport | 8 | 5 | 15 | 17 |

| [CL1] dont automobiles | –1 | –3 | 19 | 28 |

| (C5) Autres industries | 13 | 15 | 3 | 2 |

| Total secteurs C3,C4 et C5 | 11 | 12 | 6 | 5 |

- *NA : nomenclature agrégée, fondée sur la NAF rév.2. La description de la NA est fournie sur la page web de cet indicateur

- Lecture du tableau : Interrogés à l’enquête d'avril 2012, les chefs d’entreprise de l’industrie manufacturière font part d'une hausse de 11% de leurs investissements en valeur en 2011 par rapport à 2010 et prévoient une hausse de 6% en 2012 par rapport à 2011.

La hausse de l’investissement se poursuivrait à un rythme moindre au semestre le semestre

Au premier semestre 2012, les entrepreneurs de l’industrie manufacturière indiquent que leur investissement ont augmenté par rapport au second semestre 2011, mais à un rythme plus modéré. Par ailleurs, ils prévoient également une hausse moins marquée de leur investissement au second semestre 2012.

graphiqueGraph2 – Évolution semestrielle des investissements (première estimation*)

- * Cf note de l'Information rapide de juillet 2010 " une nouvelle estimation semestrielle"

En 2012, les investissements seraient plus orientés vers des projets liés à la sécurité, l’environnement et aux conditions de travail

Selon les chefs d’entreprise de l’industrie manufacturière, la destination des investissements se modifierait légèrement en 2012 par rapport à 2011. La part des investissements destinés au renouvellement des équipements se replierait de deux points à 27 % et reviendrait à un niveau proche de sa moyenne sur les vingt dernières années (26 %). La part des investissements consacrés à l’extension des capacités productives serait également moindre (14 % après 15 %). En revanche, les industriels mobiliseraient une plus grande part de leur investissement pour des projets liés à la sécurité, l’environnement, les conditions de travail (22 % contre 20 % en 2011) ou à l’automatisation (9 % contre 8 %).

tableauTab2 – Répartition des motivations économiques des investissements

| Moyenne | 2011 | 2012 | |

|---|---|---|---|

| 1991-2010 | (constatée) | (prévue) | |

| Renouvellement | 26 | 29 | 27 |

| Modernisation, rationalisation | 24 | 23 | 24 |

| dont automatisation | 11 | 8 | 9 |

| dont nouvelles techniques | 7 | 7 | 7 |

| dont économie d'énergie | 6 | 8 | 8 |

| Extension de la capacité productive | 16 | 15 | 14 |

| Introduction de nouveaux produits | 14 | 13 | 13 |

| Autres (sécurité, condition de travail, environnement…) | 20 | 20 | 22 |

En 2012, la part des entreprises réalisant des déclassements serait toujours faible

Les industriels sont un peu plus optimistes sur l’évolution de leurs capacités de production en 2012 par rapport à 2011 : le solde d’opinion correspondant augmente de 4 points (+ 23 %) mais reste largement en-dessous de sa moyenne de long terme (33 %).

Selon les anticipations des entrepreneurs, seulement 65 % des entreprises réaliseraient des déclassements d’équipements en 2012 contre 68% en 2011 et 77 % en moyenne sur les vingt dernières années. La part des déclassements d’équipements pour des raisons d’usure et de vieillissement baisserait de 4 points à 50 %. A l’opposé, la part des déclassements pour des raisons d’abandon de capacités sur produits anciens augmenterait de 3 points à 18 % contre 12 % en moyenne. Parallèlement, la part des déclassements pour mise en place de matériels plus performants se maintiendrait à un point bas (27 % contre 32 % en moyenne).

tableauTab3a – Capacités de production et déclassements

| Réalisation constatée pour | Prévision pour | |||

|---|---|---|---|---|

| moy. | 2011 | moy. | 2012 | |

| Évolution des capacités de production* | 32 | 19 | 33 | 23 |

| Évolution des déclassements d'équipements* | 19 | 16 | –3 | –4 |

| Part des entreprises ayant déclaré des déclassements* | 77 | 68 | 76 | 65 |

| Répartition des déclassements** | ||||

| Usure, vieillissement des équipements | 51 | 54 | 48 | 50 |

| Mise en place de matériels plus performants | 32 | 27 | 34 | 27 |

| Abandon de capacités sur des produits anciens | 12 | 15 | 12 | 18 |

| Autres déclassements | 6 | 4 | 7 | 5 |

| Total | 100 | 100 | 100 | 100 |

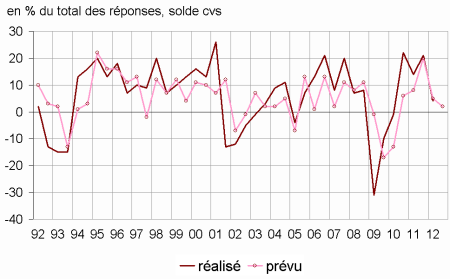

L’indicateur de révision des investissements se redresse. Il laisse donc attendre une hausse de l’investissement des entreprises non financières au deuxième trimestre 2012. Cet indicateur, calculé sur les montants d’investissement déclarés à chaque enquête, est en effet bien corrélé avec la variation trimestrielle de la formation brute de capital fixe des entreprises non financières.

graphiqueGraphIR – Indicateur de révision des investissements*

Pour en savoir plus