9 novembre 2011

2011- n° 273Dans l’industrie manufacturière, les chefs d’entreprise prévoient une hausse plus

modérée de l’investissement en 2012 : +4 % après + 11 % en 2011 Enquête sur les investissements dans l'industrie - octobre 2011

9 novembre 2011

2011- n° 273Dans l’industrie manufacturière, les chefs d’entreprise prévoient une hausse plus

modérée de l’investissement en 2012 : +4 % après + 11 % en 2011 Enquête sur les investissements dans l'industrie - octobre 2011

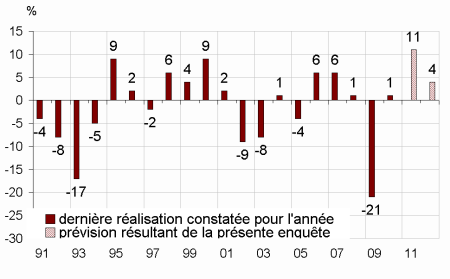

Interrogés en octobre 2011, les chefs d’entreprise des industries manufacturières prévoient désormais une hausse de 11 % de leur investissement en 2011. Ils ont abaissé de trois points leurs précédentes prévisions recueillies en juillet 2011. Cette révision à la baisse concerne l’ensemble des secteurs industriels.

- Pour 2011, les prévisions d’investissement ont été revues à la baisse

- Les industriels confirment le dynamisme de leur investissement au second semestre 2011

- Mais l’indicateur de révision des investissements devient négatif en octobre

- En 2012, l’investissement serait moins dynamique

- En 2012, les motivations d’investissement seraient similaires à celles de 2011

- Selon les chefs d’entreprise, la plupart des déterminants de l’investissement sont moins favorables pour 2012

Pour 2011, les prévisions d’investissement ont été revues à la baisse

Interrogés en octobre 2011, les chefs d’entreprise des industries manufacturières prévoient désormais une hausse de 11 % de leur investissement en 2011. Ils ont abaissé de trois points leurs précédentes prévisions recueillies en juillet 2011. Cette révision à la baisse concerne l’ensemble des secteurs industriels.

En 2011, la hausse des dépenses d’équipement serait soutenue dans les secteurs des autres industries (+13 %) tels que l’industrie chimique, le travail du bois et du papier, la fabrication de produits en caoutchouc, plastiques et autres produits minéraux non métalliques ainsi que la métallurgie. En revanche, dans le secteur automobile, l’investissement reculerait de 5 %.

graphiqueGraph1 – Taux de variation annuel de l'investissement en valeur dans l'industrie manufacturière

Les industriels confirment le dynamisme de leur investissement au second semestre 2011

Entre le premier et le second semestre 2011, les industriels prévoient, comme en avril dernier, une hausse de leur investissement. Par ailleurs, entre le second semestre 2011 et le premier semestre 2012, ils anticipent un investissement moins dynamique.

tableauTab1 – Taux de variation annuels de l'investissement en valeur dans l'industrie manufacturière

| NA* : (A17) et [A38] | En 2011 | En 2012 | |

|---|---|---|---|

| prévu Juil.11 | prévu Oct.11 | prévu Oct.11 | |

| C : Industrie manufacturière | 14 | 11 | 4 |

| (C1) Industries agricoles et alimentaires | 11 | 6 | 4 |

| (C3) Équipements électriques, électroniques, informatiques, machines | 10 | 6 | 3 |

| (C4) Matériel de transport | 7 | 4 | 17 |

| (CL1) dont automobiles | 1 | –5 | 25 |

| (C5) Autres industries | 16 | 13 | 3 |

- *NA : nomenclature agrégée, fondée sur la NAF rév.2. La description de la NA est fournie sur la page web de cet indicateur

- Lecture du tableau : Interrogés à l’enquête d'octobre 2011, les chefs d’entreprise de l’industrie manufacturière prévoient une hausse de 4% de leurs investissements en 2012 par rapport à 2011 et prévoient une hausse de 11% en 2011 par rapport à 2010.

graphiqueGraph2 – Opinion des industriels sur l'évolution semestrielle des investissements (première estimation*)

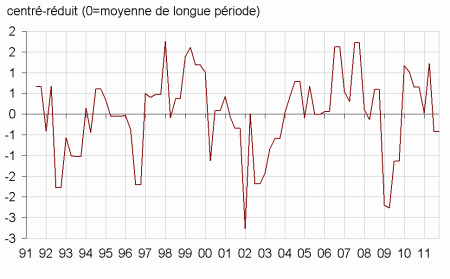

Mais l’indicateur de révision des investissements devient négatif en octobre

L’indicateur de révision des investissements devient négatif. Calculé sur les montants d’investissement déclarés à chaque enquête par les entreprises de l’industrie manufacturière hors industries agricoles et alimentaires (C1) et cokéfaction et raffinage (C2), cet indicateur est bien corrélé avec la variation trimestrielle de la formation brute de capital fixe des entreprises non financières. Il laisse ainsi attendre une baisse de l’investissement de ces entreprises en fin d’année 2011.

graphiqueGraphIR – Indicateur de révision des investissements

En 2012, l’investissement serait moins dynamique

Interrogés pour la première fois sur leurs perspectives d’investissement en 2012, les industriels anticipent des dépenses d’équipement moins dynamiques : +4 % par rapport à 2011. Dans le secteur automobile, le redémarrage de l’investissement serait très important (+25 %). Mais il serait nettement moins dynamique dans les secteurs des autres industries (+3 %).

En 2012, les motivations d’investissement seraient similaires à celles de 2011

Selon les chefs d’entreprise de l’industrie manufacturière, leurs motivations d’investissement en 2012 seraient semblables à celles de 2011. La part des investissements destinés au renouvellement des équipements (28 %), ceux répondant aux autres motivations telles que la sécurité, l’environnement, les conditions de travail (22 %) ou encore aux économies d’énergie (9 %) se maintiendrait à un niveau plus important qu’en moyenne sur les vingt dernières années (respectivement 26 %, 20 % et 6 %). A contrario, la part des investissements destinés à l’extension des capacités productives (13 %) et à l’automatisation (7 %) serait, comme en 2011, plus faible qu’en moyenne (resp. 16 % et 11 %).

tableauTab2 – Répartition des motivations économiques des investissements

| Moyenne | 2011 | 2012 | |

|---|---|---|---|

| 1991-2011 | (constatée) | (prévue) | |

| Renouvellement | 26 | 28 | 28 |

| Modernisation, rationalisation | 24 | 23 | 23 |

| dont automatisation | 11 | 8 | 7 |

| dont nouvelles techniques | 7 | 6 | 7 |

| dont économie d'énergie | 6 | 9 | 9 |

| Extension de la capacité productive | 16 | 13 | 13 |

| Introduction de nouveaux produits | 14 | 14 | 14 |

| Autres (sécurité, condition de travail, environnement…) | 20 | 22 | 22 |

Selon les chefs d’entreprise, la plupart des déterminants de l’investissement sont moins favorables pour 2012

Pour 2012, les chefs d’entreprise jugent moins favorablement que pour 2011 l’ensemble des facteurs influençant leur investissement, à l’exception des perspectives de profit. En particulier, ils s’attendent à ce que les perspectives de demande, le niveau des taux d’intérêt tout comme les conditions globales de financement soient nettement moins favorables : les soldes d’opinion pour 2012 sont plus bas que ceux relatif à l’année 2011. De plus, ils s’attendent à ce que leur niveau d’endettement soit plus limitant que d’ordinaire.

tableauTab3o – Facteurs influençant l'investissement

| Moyenne | en 2011 | en 2012 | |

|---|---|---|---|

| 1991-2011 | (constat) | (prévision) | |

| Perspectives de demande intérieure | 51 | 50 | 45 |

| Perspectives de demande étrangère | 54 | 56 | 52 |

| Perspectives de profits | 84 | 84 | 84 |

| Niveau de l’autofinancement | 15 | 15 | 14 |

| Niveau d’endettement | –4 | –5 | –9 |

| Niveau des taux d’intérêt | 3 | 4 | 1 |

| Conditions globales de financement | 10 | 13 | 10 |

| Facteurs techniques (1) | 63 | 64 | 62 |

| Autres facteurs (ex : aides fiscales) | 22 | 26 | 25 |

- (1) Développements technologiques et contraintes d'adaptation de la main d'œuvre à ces nouvelles technologies.

Pour en savoir plus