25 juillet 2012

2012- n° 188Fort recul de la demande adressée à l’industrie manufacturière au deuxième trimestre

2012 Enquête trimestrielle de conjoncture dans l'industrie - juillet 2012

25 juillet 2012

2012- n° 188Fort recul de la demande adressée à l’industrie manufacturière au deuxième trimestre

2012 Enquête trimestrielle de conjoncture dans l'industrie - juillet 2012

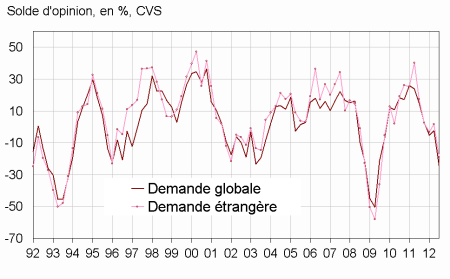

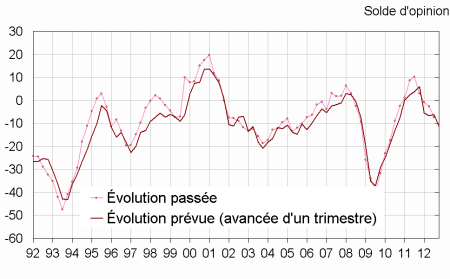

Au deuxième trimestre, les demandes globale et étran-gère adressées aux industriels se sont fortement contractées : les soldes correspondants sont désor-mais très inférieurs à leur moyenne de longue période. Pour le troisième trimestre 2012, les perspectives d’évolution de la demande globale et étrangère sont également mal orientées : les soldes correspondants sont en dessous de leur moyenne de longue période.

Avertissement : Comme chaque année en juillet, les coefficients saisonniers ont été actualisés

La demande

Fort repli des demandes globale et étrangère

Au deuxième trimestre, les demandes globale et étrangère adressées aux industriels se sont fortement contractées : les soldes correspondants sont désormais très inférieurs à leur moyenne de longue période. Pour le troisième trimestre 2012, les perspectives d’évolution de la demande globale et étrangère sont également mal orientées : les soldes correspondants sont en dessous de leur moyenne de longue période.

graphiqueGraph1 – Évolution passée de la demande

Les facteurs de production

Stabilité des tensions sur l’appareil de production

Au cours du deuxième trimestre 2012, les tensions sur l’appareil de production sont quasi stables par rapport au trimestre précédent. La proportion d’entreprises industrielles contraintes par des goulots de production se replie légèrement, mais reste au-dessus de son niveau moyen. Le taux d’utilisation des capacités de production perd un point par rapport au trimestre précédent. Il est inférieur de cinq points à son niveau moyen de long terme. La proportion d’entreprises considérant leur capacité de production comme « plus que suffisante » est toujours supérieure à celle des entreprises qui considèrent leur capacité « non suffisante ». Cet écart s’est accru et se situe au-dessus de sa moyenne de longue période.

tableautableau1 – Opinion des industriels : demandes et facteurs de production

| Industrie manufacturière | Moy.* | Oct. 11 | Janv. 12 | Avril 12 | Juil. 12 |

|---|---|---|---|---|---|

| Demande globale | |||||

| Évolution passée | 1 | 3 | –5 | –2 | –24 |

| Évolution prévue | 1 | –4 | –4 | 4 | –14 |

| Demande étrangère | |||||

| Évolution passée | 3 | 3 | –3 | 2 | –19 |

| Évolution prévue | 4 | –1 | 2 | –3 | –11 |

| Facteurs de production | |||||

| Goulots de production (en %) | 22 | 30 | 27 | 28 | 27 |

| Jugement sur les capacités de production | 14 | 11 | 19 | 22 | 24 |

| Taux d’utilisation des capacités de production (en %) | 85 | 83 | 81 | 81 | 80 |

| Difficultés d’offre et de demande | |||||

| Difficultés d’offre et de demande | 7 | 11 | 9 | 9 | 9 |

| Difficultés d’offre seulement | 20 | 28 | 15 | 14 | 12 |

| Difficultés de demande seulement | 43 | 32 | 40 | 47 | 45 |

- * : Moyenne de longue période.

- Source : enquête trimestrielle de conjoncture dans l'industrie - Insee

Les effectifs

Dégradation des soldes sur les effectifs

Selon les chefs d’entreprise, les effectifs ont ralenti dans l’industrie au cours du deuxième trimestre 2012 : le solde correspondant est en repli mais demeure supérieur à son niveau de longue période. Au vu des anticipations des industriels, les effectifs pourraient continuer à ralentir.

Le pourcentage d’entreprises éprouvant des difficultés de recrutement dans l’industrie manufacturière est quasi stable à un niveau légèrement supérieur à sa moyenne de long terme.

graphiqueGraph3 – Les effectifs de l'industrie manufacturière

Salaires et durée du travail

Selon les chefs d’entreprise de l’industrie manufacturière, les salaires ont progressé de 0,5 % au cours du deuxième trimestre 2012.

La durée du travail est stable

D’après les industriels, la durée hebdomadaire du travail est quasi stable au cours du deuxième trimestre. Ces derniers anticipent qu’elle pourrait diminuer au cours des prochains mois.

Trésorerie et prix de vente

Au deuxième trimestre 2012, la proportion d’entrepreneurs de l’industrie manufacturière rencontrant des difficultés de trésorerie a progressé d’un point par rapport au trimestre précédent.

Les prix de vente dans l’industrie manufacturière ont légèrement progressé au deuxième trimestre 2012, selon les industriels. Un repli très limité des prix de vente est anticipé au trimestre prochain.

Compétitivité

Les entrepreneurs estiment qu’au deuxième trimestre 2012, la compétitivité des industries françaises s’est améliorée tant sur le marché national qu’européen, mais qu’elle s’est légèrement dégradée sur le marché mondial.

Les perspectives générales d’exportation se sont très fortement repliées et sont désormais nettement inférieures à leur niveau de long terme.

graphiqueGraph4 – Position de compétitivité

tableautableau2 – Opinion des industriels : emploi, compétitivité, trésorerie, salaires et prix de vente

| Industrie manufacturière | Moy.* | Oct. 11 | Janv. 12 | Avril 12 | Juil. 12 |

|---|---|---|---|---|---|

| Effectifs | |||||

| Évolution passée | –12 | 3 | –1 | –3 | –7 |

| Évolution prévue | –13 | –6 | –7 | –6 | –11 |

| Difficultés de recrutement | 27 | 31 | 29 | 29 | 30 |

| Durée du travail | |||||

| Évolution passée | –4 | 5 | 1 | –1 | –2 |

| Évolution prévue | –5 | –3 | –5 | –2 | –8 |

| Trésorerie et salaires | |||||

| Difficultés de trésorerie | 12 | 11 | 10 | 11 | 12 |

| Salaires passés | 0,5 | 0,4 | 0,4 | 0,7 | 0,5 |

| Prix de vente | |||||

| Évolution passée | 0,2 | 0,2 | 0,1 | 0,9 | 0,1 |

| Évolution prévue | 0,3 | 0,2 | 0,2 | 0,6 | –0,1 |

| Compétitivité | |||||

| Sur le marché national | 2 | –3 | –9 | –8 | –4 |

| Sur le marché de l’Union européenne | 1 | –7 | –11 | –11 | –2 |

| Sur le marché hors de l’Union européenne | 0 | 4 | 13 | 10 | 4 |

| Perspectives générales d'exportation | –9 | –25 | –29 | –21 | –45 |

- * : Moyenne de longue période.

- Source : enquête trimestrielle de conjoncture dans l'industrie - Insee

Pour en savoir plus

Agenda et règles de diffusion des indicateurs

Séries chronologiques : Enquête de conjoncture dans l'industrie