20 février 2013

2013- n° 38En février 2013, le climat des affaires dans l’industrie manufacturière s’améliore Enquête mensuelle de conjoncture dans l'industrie - février 2013

20 février 2013

2013- n° 38En février 2013, le climat des affaires dans l’industrie manufacturière s’améliore Enquête mensuelle de conjoncture dans l'industrie - février 2013

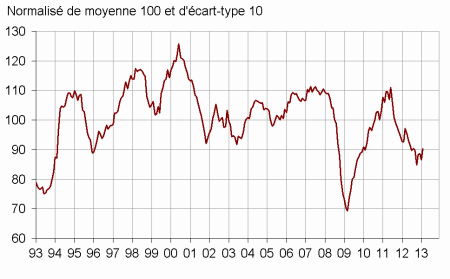

Selon les chefs d'entreprise interrogés en février 2013, la conjoncture dans l’industrie s’améliore. L’indicateur synthétique du climat des affaires est en progression de trois points par rapport au mois précédent mais demeure nettement inférieur à sa moyenne de longue période.

Industrie manufacturière

Selon les chefs d'entreprise interrogés en février 2013, la conjoncture dans l’industrie s’améliore. L’indicateur synthétique du climat des affaires est en progression de trois points par rapport au mois précédent mais demeure nettement inférieur à sa moyenne de longue période.

graphiqueGraph1 – Indicateur synthétique du climat des affaires

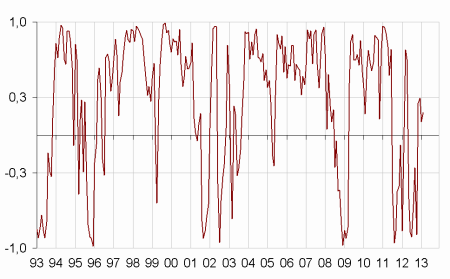

L’indicateur de retournement se situe dans la zone neutre.

graphiqueGraph2 – Indicateur de retournement

Les entrepreneurs de l’industrie manufacturière restent pessimistes quant à leur activité passée ; le solde correspondant est stable à un niveau très bas. En revanche, leurs perspectives personnelles de production dans les trois prochains mois s’améliorent, même si le solde correspondant reste inférieur à son niveau moyen.

Alors que les carnets de commandes étrangers se sont nettement regarnis, les carnets de commandes globaux sont considérés quasi stables : néanmoins, ils restent tous deux jugés comme étant très peu fournis.

Les perspectives générales, qui représentent l’opinion des industriels sur l’activité de l’industrie dans son ensemble, sont quasi stables par rapport au mois précédent ; ce solde demeure à un niveau très bas.

Enfin, les stocks de produits finis sont en légère progression mais leur niveau est encore jugé inférieur à la moyenne de longue période.

tableautableau1 – Opinion des industriels dans l'industrie manufacturière

| Industrie manufacturière | Moy (1) | Nov. 12 | Déc. 12 | Janv. 13 | Fév. 13 |

|---|---|---|---|---|---|

| Indicateur synthétique (2) | 100 | 88 | 89 | 87 | 90 |

| Production passée | 5 | –16 | –10 | –24 | –24 |

| Stocks | 13 | 15 | 11 | 4 | 8 |

| Carnets de commandes globaux | –17 | –34 | –37 | –34 | –32 |

| Carnets de commandes étrangers | –13 | –35 | –37 | –41 | –29 |

| Perspectives personnelles de production | 5 | –7 | –9 | –14 | 2 |

| Perspectives générales de production | –9 | –42 | –38 | –35 | –36 |

- (1) Moyenne depuis 1976.

- (2) Cet indicateur est normalisé de manière à avoir une moyenne de 100 et un écart type de 10.

- Source : enquête mensuelle de conjoncture dans l'industrie - Insee

Analyse par sous-secteurs

INDUSTRIES AGROALIMENTAIRES

Dans les industries agroalimentaires, l’activité passée a ralenti : le solde correspondant recule nettement et passe en dessous de sa moyenne de longue période. Les stocks de produits finis sont jugés inférieurs à la normale. Par rapport au mois précédent, le solde sur les carnets de commandes globaux est quasi stable et reste proche de sa moyenne de longue période. Le solde sur l’activité future progresse légèrement, et se rapproche de son niveau de long terme.

ÉQUIPEMENTS ÉLECTRIQUES, ÉLECTRONIQUES, INFORMATIQUES, MACHINES

Dans les équipements électriques, électroniques, informatiques et machines, les industriels demeurent pessimistes quant à leur activité passée. Les stocks de produits finis sont quasi stables et sont jugés proches de leur niveau normal. Les carnets de commandes globaux et étrangers demeurent très peu fournis. En revanche, les perspectives personnelles de production restent proches de leur croissance de longue période.

MATÉRIEL DE TRANSPORT

Automobile

Dans le secteur de l’automobile, tandis que le solde relatif à l’activité passée continue de se dégrader, le solde relatif aux perspectives de production remonte nettement, atteignant un niveau supérieur à sa moyenne de long terme. Les carnets de commande globaux et étrangers se regarnissent nettement, mais le niveau des soldes correspondants est encore inférieur à leur moyenne de longue période. Les stocks de produits finis sont jugés quasi inchangés, inférieurs à la normale.

Autres matériels de transport

En février, dans le secteur des autres matériels de transport, l’activité passée perd un peu de dynamisme. Les stocks de produits finis sont considérés en deçà de leur niveau moyen. Les carnets de commandes globaux sont jugés bien fournis tandis que les carnets de commandes étrangers sont considérés inférieurs à leur moyenne de longue période. Après une chute le mois dernier, les perspectives personnelles de production rebondissent, le solde correspondant repassant au-dessus de sa moyenne de longue période.

AUTRES INDUSTRIES

Selon les chefs d’entreprise, l’activité passée est jugée en dégradation dans les secteurs de la chimie et du caoutchouc et en amélioration dans la pharmacie et la métallurgie, même si les soldes correspondants restent bas. Les perspectives d’activité dans les prochains mois sont mieux orientées dans tous les secteurs, à l’exception de la métallurgie où le solde a légèrement reculé. Dans les quatre secteurs, les carnets de commandes globaux et étrangers sont considérés peu fournis. Dans le secteur de la pharmacie, les stocks de produits finis se situent à un niveau jugé inférieur à la normale. Ils sont considérés normaux dans le caoutchouc. Ils s’alourdissent dans la métallurgie.

tableautableau2 – Opinion des industriels par sous-secteurs de l'industrie

| NA* : (A17) et [A 38 et A 64] | Moy** | Déc. 13 | Janv. 13 | Fév. 13 |

|---|---|---|---|---|

| (C1) Industries agricoles et alimentaires | ||||

| Production passée | 6 | 17 | 11 | 5 |

| Stocks | 12 | 7 | 2 | 4 |

| Carnets de commandes globaux | –18 | –12 | –15 | –17 |

| Carnets de commandes étrangers | –13 | –7 | –18 | –11 |

| Perspectives pers. de production | 6 | –3 | 0 | 3 |

| (C3) Équipements élec., électr., informatiques, machines | ||||

| Production passée | 5 | –34 | –38 | –38 |

| Stocks | 17 | 21 | 22 | 19 |

| Carnets de commandes globaux | –21 | –60 | –55 | –54 |

| Carnets de commandes étrangers | –19 | –44 | –39 | –37 |

| Perspectives pers. de production | 3 | 1 | –1 | 1 |

| (C4) Matériel de transport | ||||

| Production passée | 7 | –41 | –44 | –56 |

| Stocks | 14 | 5 | 6 | 1 |

| Carnets de commandes globaux | –14 | –55 | –47 | –25 |

| Carnets de commandes étrangers | –12 | –44 | –59 | –21 |

| Perspectives pers. de production | 6 | –41 | –40 | 5 |

| Dont : automobile [CL1] | ||||

| Production passée | 3 | –68 | –72 | –83 |

| Stocks | 11 | 2 | 2 | 0 |

| Carnets de commandes globaux | –19 | –89 | –87 | –50 |

| Carnets de commandes étrangers | –13 | –61 | –84 | –22 |

| Perspectives pers. de production | 2 | –64 | –64 | 9 |

| Dont : autres matériels de transports [CL2] | ||||

| Production passée | 15 | 23 | 39 | 28 |

| Stocks | 21 | 11 | 14 | 2 |

| Carnets de commandes globaux | –4 | 14 | 34 | 27 |

| Carnets de commandes étrangers | –9 | –17 | –19 | –20 |

| Perspectives pers. de production | 14 | 35 | 2 | 21 |

| (C5) Autres industries | ||||

| Production passée | 3 | –7 | –19 | –18 |

| Stocks | 10 | 14 | 7 | 10 |

| Carnets de commandes globaux | –17 | –38 | –36 | –41 |

| Carnets de commandes étrangers | –13 | –32 | –32 | –35 |

| Perspectives pers. de production | 6 | –5 | –2 | 5 |

| Dont : chimie [CE] | ||||

| Production passée | 7 | –3 | –10 | –17 |

| Stocks | 7 | 14 | 9 | 10 |

| Carnets de commandes globaux | –12 | –34 | –32 | –25 |

| Carnets de commandes étrangers | –7 | –31 | –31 | –24 |

| Perspectives pers. de production | 15 | 4 | 17 | 22 |

| Dont : pharmacie [CF] | ||||

| Production passée | 17 | 6 | –25 | 1 |

| Stocks | 10 | 4 | 4 | 4 |

| Carnets de commandes globaux | 4 | –5 | 2 | –34 |

| Carnets de commandes étrangers | 11 | 2 | 3 | –47 |

| Perspectives pers. de production | 16 | 12 | 2 | 12 |

| Dont : caoutchouc, plastiques et minéraux non métalliques [CG] | ||||

| Production passée | –2 | –37 | –34 | –40 |

| Stocks | 11 | 16 | 10 | 11 |

| Carnets de commandes globaux | –23 | –56 | –50 | –52 |

| Carnets de commandes étrangers | –17 | –46 | –49 | –38 |

| Perspectives pers. de production | 0 | –26 | –13 | –3 |

| Dont : métallurgie et autres produits métalliques [CH] | ||||

| Production passée | –1 | –5 | –30 | –20 |

| Stocks | 7 | 17 | –2 | 11 |

| Carnets de commandes globaux | –18 | –45 | –44 | –52 |

| Carnets de commandes étrangers | –16 | –38 | –36 | –47 |

| Perspectives pers. de production | 2 | 4 | 2 | –3 |

- * NA: nomenclarure agrégée, fondée sur la NAF rév.2. La description

- de la NA est fournie sur la page web de cet indicateur (c.f boîte Liens)

- ** Moyenne de longue période.

- Source : enquête mensuelle de conjoncture dans l'industrie - Insee

Documentation

La note méthodologique simplifiée (pdf,141 Ko)

Pour en savoir plus