25 mars 2014

2014- n° 67En mars 2014, le climat des affaires est quasi stable dans les services Enquête mensuelle de conjoncture dans les services - mars 2014

25 mars 2014

2014- n° 67En mars 2014, le climat des affaires est quasi stable dans les services Enquête mensuelle de conjoncture dans les services - mars 2014

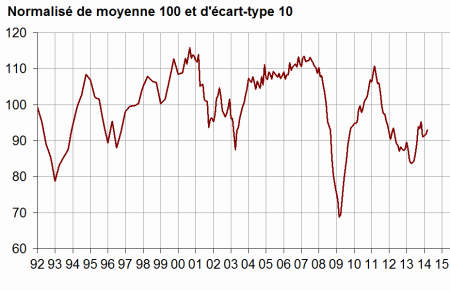

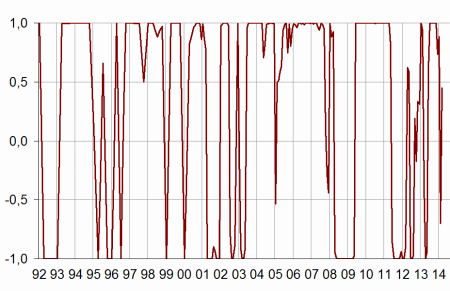

D’après les chefs d’entreprise interrogés en mars 2014, le climat des affaires augmente légèrement dans les services. L’indicateur synthétique gagne un point par rapport au mois de février et s’établit à 93, un niveau inférieur à sa moyenne de longue période (100). L’indicateur de retournement se situe dans la zone indiquant une situation conjoncturelle neutre.

Ensemble des services

D’après les chefs d’entreprise interrogés en mars 2014, le climat des affaires augmente légèrement dans les services. L’indicateur synthétique gagne un point par rapport au mois de février et s’établit à 93, un niveau inférieur à sa moyenne de longue période (100). L’indicateur de retournement se situe dans la zone indiquant une situation conjoncturelle neutre.

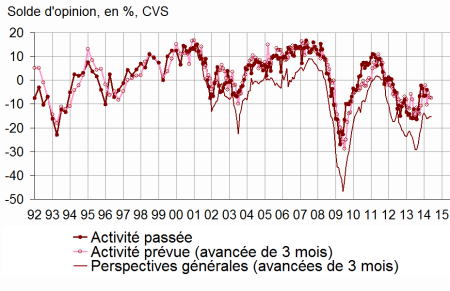

Les chefs d’entreprise sont moins nombreux qu’en février à estimer que l’activité s’est dégradée sur la période récente mais leurs anticipations d’activité pour les trois prochains mois restent pessimistes. Le solde relatif aux perspectives générales, qui retrace l’appréciation des chefs d’entreprise sur l’ensemble de leur secteur, est inférieur à sa moyenne de long terme.

L’emploi est mal orienté

Dans les services hors intérim, les soldes d’opinion relatifs aux effectifs passés et prévus restent inférieurs à leur moyenne de long terme.

tableauTab_ens_trim – Conjoncture dans les services

| Moy.* | Déc. 13 | Jan. 14 | Fév. 14 | Mars 14 | |

|---|---|---|---|---|---|

| Climat des affaires | 100 | 91 | 91 | 92 | 93 |

| Perspectives générales | –7 | –16 | –16 | –15 | –15 |

| Activité passée | 2 | –3 | –6 | –7 | –4 |

| Activité prévue | 2 | –10 | –5 | –7 | –7 |

| Demande prévue | 0 | –8 | –8 | –9 | –6 |

| Situation de l’entreprise | –2 | –14 | –15 | –13 | –11 |

| Prix passés | –3 | –11 | –11 | –10 | –12 |

| Prix prévus | –2 | –10 | –9 | –11 | –11 |

| Effectifs passés | 3 | 7 | 2 | –2 | –4 |

| hors intérim | 1 | –2 | 1 | –1 | –3 |

| Effectifs prévus | 2 | –5 | –4 | –4 | –4 |

| hors intérim | –1 | –8 | –7 | –8 | –6 |

| Investissements | |||||

| passés | 1 | 0 | 1 | –2 | 0 |

| prévus | 1 | –1 | 2 | –5 | –7 |

- * Moyenne depuis 1988

- Source : enquête de conjoncture dans les services - Insee

graphiquegraph_synth – Indicateur synthétique du climat des affaires

graphiquegraph_retourn – Indicateur de retournement

- Lecture : proche de 1 (respectivement -1), l’indicateur signale un climat conjoncturel favorable (respectivement défavorable).

graphiquegraph_act – Opinion des entrepreneurs de services

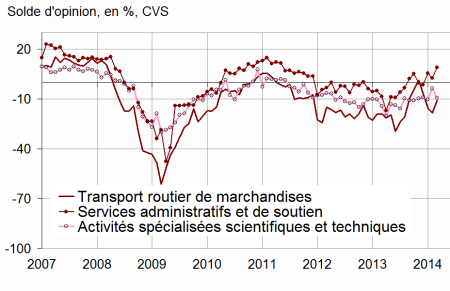

Transport routier de marchandises

Dans le secteur du transport routier de marchandises et de la messagerie, le solde d’opinion relatif à l’activité passée est quasi stable, et reste supérieur à sa moyenne de long terme. Le solde relatif à l’activité prévue se redresse et se rapproche de son niveau moyen.

Hébergement et restauration

Dans le secteur de l’hébergement et de la restauration, les chefs d’entreprise sont moins nombreux qu’en février à signaler un ralentissement de leur activité sur la période récente. Leurs anticipations d’activité et de demande sont néanmoins très pessimistes.

Information et communication

Dans le secteur de l’information et de la communication, les soldes relatifs à l’activité passée et à l’activité prévue restent toujours très inférieurs à leur moyenne de longue période, malgré l’amélioration de la demande prévue.

Activités immobilières

Dans le secteur des activités immobilières, les chefs d’entreprise estiment que l’activité est à son niveau moyen. Leurs prévisions d’activité pour les prochains mois sont en légère hausse.

Activités spécialisées, scientifiques et techniques

Dans le secteur des activités spécialisées, scientifiques et techniques, les chefs d’entreprise estiment que l’activité s’est redressée ces derniers mois. Leurs anticipations d’activité et de demande sont toutefois pessimistes.

Activités de services administratifs et de soutien

Dans le secteur des activités de services administratifs et de soutien, le solde d’opinion relatif à l’activité passée est quasi stable. Le solde d’opinion relatif à l’activité prévue se redresse et dépasse sa moyenne de long terme.

graphiquegraph_bonus – Activité prévue

tableauTab_det – Données détaillées

| NA* : A21 | Moy.** | Déc. 13 | Jan. 14 | Fév. 14 | Mars 14 |

|---|---|---|---|---|---|

| (H) Transport routier de marchandises | |||||

| Activité passée | –8 | –1 | –1 | 3 | 2 |

| Activité prévue | –10 | –7 | –15 | –18 | –11 |

| Demande prévue | –13 | –9 | –18 | –18 | –12 |

| Effectifs passés | –8 | 0 | –1 | –6 | –9 |

| Effectifs prévus | –11 | –13 | –10 | –16 | –11 |

| (I) Hébergement et restauration | |||||

| Activité passée | –7 | –17 | –19 | –14 | –8 |

| Activité prévue | –7 | –15 | –15 | –21 | –22 |

| Demande prévue | –9 | –14 | –19 | –25 | –25 |

| Effectifs passés | –4 | –8 | –5 | –6 | –7 |

| Effectifs prévus | –5 | –12 | –13 | –12 | –14 |

| (J) Information et Communication | |||||

| Activité passée | 10 | –11 | –22 | –24 | –19 |

| Activité prévue | 11 | –24 | –7 | –17 | –15 |

| Demande prévue | 12 | –5 | 0 | –4 | 8 |

| Effectifs passés | 7 | –4 | –3 | –1 | –9 |

| Effectifs prévus | 11 | –3 | –4 | –6 | –2 |

| (L) Activités immobilières | |||||

| Activité passée | 7 | –3 | 1 | 9 | 6 |

| Activité prévue | 7 | 2 | 2 | 5 | 7 |

| Demande prévue | 1 | –6 | –2 | –3 | –1 |

| Effectifs passés | 3 | 2 | 5 | 7 | 0 |

| Effectifs prévus | 2 | –1 | –5 | –1 | –3 |

| (M) Activités spécialisées, scientifiques et techniques | |||||

| Activité passée | –1 | –7 | –8 | –7 | –1 |

| Activité prévue | –2 | –9 | –10 | –3 | –9 |

| Demande prévue | –5 | –12 | –10 | –11 | –14 |

| Effectifs passés | 1 | 0 | –2 | –5 | –2 |

| Effectifs prévus | 0 | –8 | –3 | –5 | –4 |

| (N) Services administratifs et de soutien | |||||

| Activité passée | 6 | 9 | 13 | 4 | 3 |

| Activité prévue | 5 | –1 | 6 | 3 | 9 |

| Demande prévue | 3 | –7 | –3 | 0 | –3 |

| Effectifs passés | 8 | 32 | 9 | 1 | –6 |

| Effectifs prévus | 6 | 3 | 3 | 3 | 4 |

- * NA : nomenclature agrégée, fondée sur la NAF rév. 2. La description de la NA est fournie sur la page web de cet indicateur (cf. boîte Liens).

- ** Moyenne depuis 1988, et depuis février 2006 pour le transport.

Pour en savoir plus