23 juillet 2013

2013- n° 171En juillet 2013, le climat des affaires se redresse légèrement dans les services Enquête mensuelle de conjoncture dans les services - juillet 2013

23 juillet 2013

2013- n° 171En juillet 2013, le climat des affaires se redresse légèrement dans les services Enquête mensuelle de conjoncture dans les services - juillet 2013

D’après les chefs d’entreprise interrogés en juillet 2013, la conjoncture dans les services reste dégradée, mais s’améliore légèrement. L’indicateur synthétique du climat des affaires gagne deux points en juillet et s’établit à 86. L’indicateur de retournement est cohérent avec un changement de dynamique conjoncturelle, à confirmer dans les prochains mois. Le solde relatif aux perspectives générales, qui retrace l’appréciation des chefs d’entreprise sur l’ensemble du secteur, se redresse en juillet mais il est toujours très inférieur à sa moyenne de long terme.

Avertissement : les coefficients saisonniers ont été actualisés à l’occasion de cette enquête.

Ensemble des services

D’après les chefs d’entreprise interrogés en juillet 2013, la conjoncture dans les services reste dégradée, mais s’améliore légèrement. L’indicateur synthétique du climat des affaires gagne deux points en juillet et s’établit à 86. L’indicateur de retournement est cohérent avec un changement de dynamique conjoncturelle, à confirmer dans les prochains mois.

Le solde relatif aux perspectives générales, qui retrace l’appréciation des chefs d’entreprise sur l’ensemble du secteur, se redresse en juillet mais il est toujours très inférieur à sa moyenne de long terme.

Toutefois, les entrepreneurs estiment que l’activité reste dégradée sur la période récente et n’anticipent pas d’amélioration pour les trois mois à venir.

Les chefs d’entreprise estiment que leur résultat d’exploitation est moins dégradé sur la période récente, mais restent pessimistes dans leurs anticipations pour les prochains mois.

Dans les services hors intérim, les chefs d’entreprise restent pessimistes dans leurs anticipations de recrutement. En revanche, les perspectives d’investissement se redressent, et sont proches de leur moyenne de longue période.

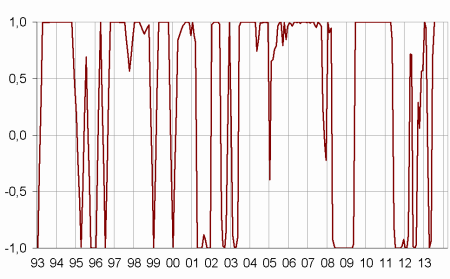

graphiquegraph_retourn – Indicateur de retournement

- Lecture : proche de 1 (respectivement -1), l’indicateur signale un climat conjoncturel favorable (respectivement défavorable).

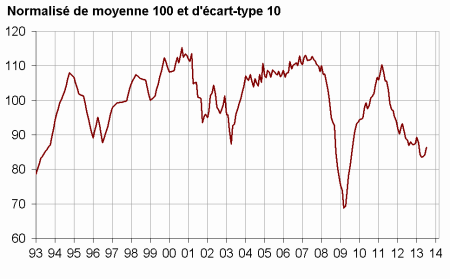

graphiquegraph_synth – Indicateur synthétique du climat des affaires

tableauTab_ens_trim – Conjoncture dans les services

| Moy.* | Avril 13 | Mai 13 | Juin 13 | Juil. 13 | |

|---|---|---|---|---|---|

| Climat des affaires | 100 | 84 | 84 | 84 | 86 |

| Perspectives générales | –7 | –29 | –29 | –27 | –23 |

| Activité passée | 3 | –16 | –16 | –12 | –17 |

| Activité prévue | 3 | –16 | –11 | –14 | –14 |

| Demande prévue | 0 | –16 | –17 | –16 | –12 |

| Situation de l’entreprise | –2 | –17 | –18 | –16 | –14 |

| Prix passés | –3 | –14 | –12 | –12 | –12 |

| Prix prévus | –2 | –12 | –12 | –12 | –13 |

| Effectifs passés | 3 | –13 | –6 | –5 | –6 |

| hors intérim | 1 | –12 | –5 | –8 | –5 |

| Effectifs prévus | 2 | –15 | –13 | –8 | –7 |

| hors intérim | 0 | –12 | –14 | –10 | –10 |

| Investissements | |||||

| passés | 2 | –7 | –4 | –4 | –6 |

| prévus | 1 | –5 | –5 | –5 | 0 |

| Résultat d’exploitation | |||||

| passé | –1 | –14 | –8 | ||

| prévu | –1 | –15 | –16 | ||

| Situation de trésorerie | –11 | –15 | –16 | ||

| Difficultés | |||||

| d'offre et de demande | 10 | 12 | 13 | ||

| d'offre seulement | 22 | 19 | 16 | ||

| de demande seulement | 31 | 41 | 41 | ||

| Difficultés de recrutement | 29 | 20 | 16 |

- * Moyenne depuis 1988

- Source : enquête de conjoncture dans les services - Insee

Transport routier de marchandises

Dans le secteur du transport routier de marchandises et de la messagerie, les chefs d’entreprise estiment que l’activité reste dégradée sur la période récente. Les anticipations des chefs d’entreprise demeurent pessimistes.

Hébergement et restauration

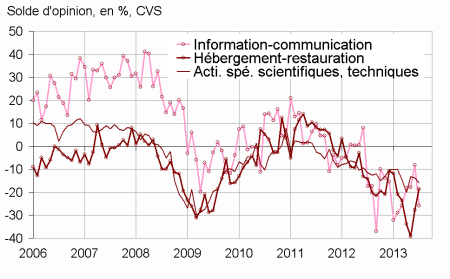

Dans le secteur de l’hébergement et de la restauration, le jugement des chefs d’entreprise sur l’activité passée s’est nettement amélioré. Leurs anticipations d’activité sont inchangées.

Information et communication

Dans le secteur de l’information et de la communication, le solde d’opinion concernant l’activité passée se dégrade nettement, tandis que les anticipations d’activité des chefs d’entreprise restent maussades.

Activités immobilières

Dans le secteur des activités immobilières, les chefs d’entreprise estiment que l’activité a ralenti au cours des derniers mois. Ils révisent à la baisse leurs anticipations d’activité pour les mois à venir.

Activités spécialisées, scientifiques et techniques

Dans le secteur des activités spécialisées, scientifiques et techniques, les chefs d’entreprise considèrent que l’activité reste terne. Ils sont un peu plus nombreux qu’en juin à anticiper un ralentissement de l’activité pour les mois à venir.

Activités de services administratifs et de soutien

Dans le secteur des activités de services administratifs et de soutien, les chefs d’entreprise estiment que l’activité s’est détériorée au cours des derniers mois. Ils révisent à la hausse leurs anticipations d’activité pour les mois à venir.

graphiquegraph_bonus – Activité passée

tableauTab_det – Données détaillées

| NA* : A21 | Moy.** | Avril 13 | Mai 13 | Juin 13 | Juil. 13 |

|---|---|---|---|---|---|

| (H) Transport routier de marchandises | |||||

| Activité passée | –8 | –38 | –36 | –26 | –32 |

| Activité prévue | –9 | –21 | –20 | –30 | –24 |

| Demande prévue | –13 | –32 | –30 | –31 | –30 |

| Effectifs passés | –8 | –18 | –19 | –17 | –12 |

| Effectifs prévus | –11 | –23 | –21 | –18 | –18 |

| (I) Hébergement et restauration | |||||

| Activité passée | –6 | –34 | –39 | –28 | –18 |

| Activité prévue | –7 | –24 | –25 | –21 | –22 |

| Demande prévue | –9 | –29 | –27 | –27 | –24 |

| Effectifs passés | –4 | –21 | –11 | –14 | –11 |

| Effectifs prévus | –5 | –17 | –20 | –14 | –12 |

| (J) Information et Communication | |||||

| Activité passée | 11 | –18 | –18 | –8 | –26 |

| Activité prévue | 12 | –11 | –6 | –14 | –18 |

| Demande prévue | 12 | –5 | –10 | –11 | 0 |

| Effectifs passés | 7 | –12 | –9 | –3 | –7 |

| Effectifs prévus | 12 | –10 | –10 | –10 | –11 |

| (L) Activités immobilières | |||||

| Activité passée | 7 | 11 | 7 | 0 | –3 |

| Activité prévue | 8 | –1 | –1 | 1 | –1 |

| Demande prévue | 2 | –9 | –9 | –3 | –4 |

| Effectifs passés | 3 | 3 | 1 | –3 | 1 |

| Effectifs prévus | 2 | –2 | –1 | –5 | –7 |

| (M) Activités spécialisées, scientifiques et techniques | |||||

| Activité passée | –1 | –12 | –10 | –14 | –14 |

| Activité prévue | –1 | –20 | –13 | –14 | –16 |

| Demande prévue | –5 | –23 | –22 | –21 | –21 |

| Effectifs passés | 1 | –3 | 3 | –7 | –5 |

| Effectifs prévus | 0 | –8 | –11 | –7 | –7 |

| (N) Services administratifs et de soutien | |||||

| Activité passée | 6 | –8 | –9 | –8 | –11 |

| Activité prévue | 5 | –17 | –9 | –9 | –6 |

| Demande prévue | 3 | –17 | –12 | –12 | –7 |

| Effectifs passés | 8 | –18 | –6 | 4 | –7 |

| Effectifs prévus | 6 | –22 | –10 | –5 | 3 |

- * NA : nomenclature agrégée , fondée sur la NAF rév. 2. La description de la NA est fournie sur la page web de cet indicateur (cf. boîte Liens).

- ** Moyenne depuis 1988, et depuis février 2006 pour le transport.

Pour en savoir plus