23 septembre 2010

2010- n° 230En septembre 2010, le climat conjoncturel reste stable dans les services Enquête mensuelle de conjoncture dans les services - septembre 2010

23 septembre 2010

2010- n° 230En septembre 2010, le climat conjoncturel reste stable dans les services Enquête mensuelle de conjoncture dans les services - septembre 2010

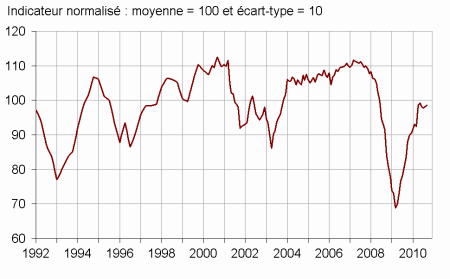

D’après les chefs d’entreprise interrogés à l’enquête de septembre 2010, la conjoncture reste globalement stable dans les services. L’indicateur synthétique du climat des affaires s’établit à 99, un niveau quasi inchangé depuis le mois d’avril.

- Ensemble des services

- Les effectifs progressent peu

- La conjoncture s’améliore dans les services administratifs et de soutien, mais elle devrait se dégrader dans le secteur de l’information et la communication

- Transport routier de marchandises

- Hébergement et restauration

- Information et communication

- Activités immobilières

- Activités spécialisées, scientifiques et techniques

- Activités de services administratifs et de soutien

Ensemble des services

D’après les chefs d’entreprise interrogés à l’enquête de septembre 2010, la conjoncture reste globalement stable dans les services. L’indicateur synthétique du climat des affaires s’établit à 99, un niveau quasi inchangé depuis le mois d’avril.

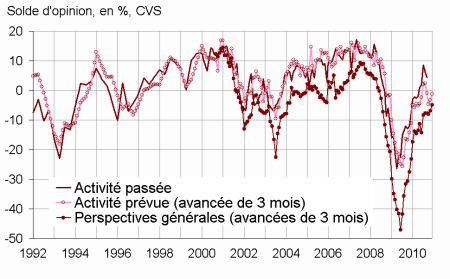

Les perspectives générales s’améliorent quelque peu alors qu’elles étaient stables depuis le mois d’avril. Le solde d’opinion correspondant augmente de trois points et s’établit au niveau de sa moyenne de longue période.

Pour autant, les entrepreneurs estiment que leur activité a un peu ralenti ces derniers mois. Ils restent encore un peu moins confiants que la normale dans leurs anticipations d’activité, et jugent que la demande va rester modérément dynamique dans les prochains mois.

graphiquegraph_synth – Indicateur synthétique du climat des affaires

graphiquegraph_act – Opinion des entrepreneurs de services

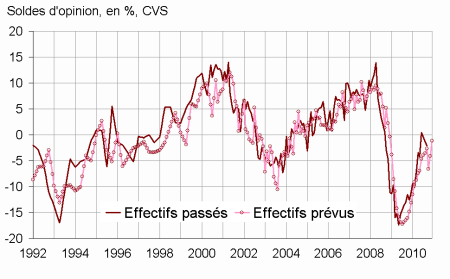

Les effectifs progressent peu

Dans les services hors intérim, les entrepreneurs estiment que les effectifs n’ont que peu progressé sur la période récente. Ils sont toutefois un peu plus optimistes dans leurs anticipations de recrutement qu’au mois de juillet.

tableauTab_ens_trim – Conjoncture dans les services

| Moy.* | Mai 10 | Juin 10 | Juil. 10 | Sept. 10 | |

|---|---|---|---|---|---|

| Climat des affaires | 100 | 99 | 98 | 98 | 99 |

| Perspectives générales | –5 | –8 | –8 | –8 | –5 |

| Activité passée | 4 | 1 | 2 | 9 | 4 |

| Activité prévue | 4 | 2 | –1 | –5 | –1 |

| Demande prévue | 1 | 3 | –1 | –3 | –2 |

| Situation de l’entreprise | 0 | –1 | 1 | 1 | –3 |

| Prix passés | –2 | –12 | –8 | –6 | –8 |

| Prix prévus | –1 | –5 | –5 | –10 | –5 |

| Effectifs passés | 3 | –1 | 5 | 5 | 7 |

| hors intérim | 1 | –4 | 0 | 0 | –2 |

| Effectifs prévus | 3 | 1 | 0 | –3 | 2 |

| hors intérim | 0 | –4 | –3 | –7 | –1 |

| Investissements | |||||

| passés | 2 | 0 | –1 | 4 | 4 |

| prévus | 1 | 4 | 5 | –2 | –3 |

- * Moyenne depuis 1988

- Source : enquête de conjoncture dans les services - Insee

graphiquegraph_eff – Effectifs hors intérim

La conjoncture s’améliore dans les services administratifs et de soutien, mais elle devrait se dégrader dans le secteur de l’information et la communication

Transport routier de marchandises

Dans le secteur du transport routier de marchandises et de la messagerie, l’activité a quelque peu ralenti ces derniers mois. Elle continuerait de progresser sur ce rythme dans les mois à venir, au vu des anticipations des professionnels. Les entrepreneurs estiment toutefois que la demande serait plus soutenue dans les mois à venir.

Hébergement et restauration

Dans le secteur de l’hébergement et la restauration, l’activité a sensiblement ralenti sur la période récente. Elle continuerait de progresser à un rythme peu soutenu dans les mois à venir, au vu des anticipations des professionnels. Les chefs d’entreprise estiment toutefois que la demande serait plus favorable dans les prochains mois.

Information et communication

Dans le secteur de l’information et la communication, l’activité est restée soutenue sur la période récente. Elle devrait toutefois ralentir nettement dans les prochains mois. En effet, les entrepreneurs s’attendent à une baisse de la demande dans les mois à venir.

Activités immobilières

Dans le secteur des activités immobilières, l’activité a accéléré ces derniers mois, mais elle pourrait ralentir dans les prochains mois au vu des anticipations des chefs d’entreprise. La demande resterait néanmoins soutenue.

Activités spécialisées, scientifiques et techniques

Dans le secteur des activités spécialisées, scientifiques et techniques, l’activité a quelque peu ralenti sur la période récente. Selon les entrepreneurs, elle resterait modérée dans les mois à venir.

Activités de services administratifs et de soutien

Dans le secteur des activités de services administratifs et de soutien, l’activité a accéléré au cours des derniers mois. Les entrepreneurs estiment que la demande serait sensiblement plus soutenue ces prochains mois.

tableauTab_det – Données détaillées

| NA* : A21 | Moy.** | Mai 10 | Juin 10 | Juil. 10 | Sept. 10 |

|---|---|---|---|---|---|

| (H) Transport routier de marchandises | |||||

| Activité passée | –7 | 2 | 2 | 2 | –2 |

| Activité prévue | –7 | –2 | –4 | –3 | –3 |

| Demande prévue | –10 | 2 | –3 | –4 | 2 |

| Effectifs passés | –8 | –4 | –2 | –6 | 0 |

| Effectifs prévus | –11 | –9 | –13 | –10 | –6 |

| (I) Hébergement et restauration | |||||

| Activité passée | –6 | –10 | 11 | 9 | –9 |

| Activité prévue | –6 | –13 | –7 | –14 | –8 |

| Demande prévue | –8 | –14 | –3 | –13 | –5 |

| Effectifs passés | –4 | –8 | –1 | 5 | 0 |

| Effectifs prévus | –5 | –10 | –4 | –12 | 0 |

| (J) Information et Communication | |||||

| Activité passée | 14 | –15 | –12 | 20 | 18 |

| Activité prévue | 15 | 6 | –1 | 4 | –4 |

| Demande prévue | 15 | 19 | 16 | 4 | –14 |

| Effectifs passés | 9 | –13 | –5 | –2 | –1 |

| Effectifs prévus | 14 | –1 | 9 | 5 | –1 |

| (L) Activités immobilières | |||||

| Activité passée | 7 | 14 | 9 | 3 | 8 |

| Activité prévue | 8 | 6 | 2 | 0 | 3 |

| Demande prévue | 2 | 3 | 2 | 7 | 5 |

| Effectifs passés | 3 | 8 | 14 | 6 | 7 |

| Effectifs prévus | 2 | 1 | 2 | 5 | 8 |

| (M) Activités spécialisées, scientifiques et techniques | |||||

| Activité passée | 0 | 0 | 1 | –1 | –5 |

| Activité prévue | 0 | 4 | –5 | –9 | –6 |

| Demande prévue | –4 | 1 | –8 | –10 | –6 |

| Effectifs passés | 0 | –5 | 3 | 1 | –3 |

| Effectifs prévus | 0 | 1 | 2 | –2 | –3 |

| (N) Services administratifs et de soutien | |||||

| Activité passée | 6 | 11 | 11 | 11 | 15 |

| Activité prévue | 6 | 5 | 5 | 4 | 14 |

| Demande prévue | 4 | 6 | 1 | 0 | 18 |

| Effectifs passés | 8 | 7 | 10 | 16 | 23 |

| Effectifs prévus | 7 | 5 | 5 | 4 | 5 |

- * NA : nomenclature agrégée , fondée sur la NAF rév. 2. La description de la NA est fournie sur la page web de cet indicateur (cf. boîte Liens).

- ** Moyenne depuis 1988, et depuis février 2006 pour le transport.

Pour en savoir plus