20 mai 2010

2010- n° 132En mars, les commandes augmentent de 2,6 % dans l’industrie Indices des commandes en valeur reçues dans l'industrie - mars 2010

20 mai 2010

2010- n° 132En mars, les commandes augmentent de 2,6 % dans l’industrie Indices des commandes en valeur reçues dans l'industrie - mars 2010

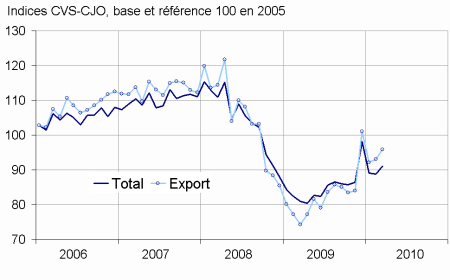

Au mois de mars 2010, les commandes augmentent dans l’industrie hors matériels de transport (mais y compris automobile1) : +2,6 %. Elles avaient baissé légèrement en février (-0,2 %, initialement annoncé à –0,6 %).

Au mois de mars 2010, les commandes augmentent dans l’industrie hors matériels de transport (mais y compris automobile1) : +2,6 %. Elles avaient baissé légèrement en février (-0,2 %, initialement annoncé à –0,6 %).

Les commandes à l’exportation augmentent également en mars (+2,9 %).

Au cours du premier trimestre, les commandes baissent de 0,5 %

Au cours des trois derniers mois (T), les commandes reçues ont baissé de 0,5 % par rapport aux trois mois précédents (T-1). En revanche, les commandes en provenance de l’étranger ont augmenté (+4,7 %).

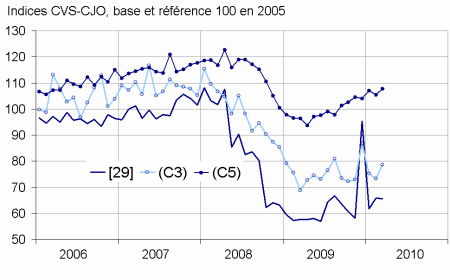

Sur cette même période (T/T-1), les commandes ont baissé fortement dans l’automobile (-9,8 %) et plus faiblement dans les « équipements électriques, électroniques et autres machines (-2,2 %). En revanche, elles ont augmenté dans les « autres industries » (+2,9 %).

graphiquegraph_tot – Les commandes hors matériels de transport autres qu'automobiles

- Source : Insee

1. Les commandes de matériels de transport autres qu’automobiles (trains, avions, bateaux…) étant très fluctuantes et parfois très importantes, elles masquent souvent les autres évolutions. C’est pourquoi on les isole du total pour les besoins de l’analyse conjoncturelle.

Le niveau des commandes est supérieur de 8,5 % à celui de l’an passé

Les commandes reçues au cours des trois derniers mois (T) sont supérieures de 8,5 % à celles des mêmes mois de l’année dernière (T-4).

tableautab_synt – Évolution des commandes en valeur reçues dans l’industrie

| NA : (A 17), [A 88] Industries : | Pond. * | Mars / Fév. | Fév. / Janv. | T/T-1 (1) | T/T-4 (2) |

|---|---|---|---|---|---|

| Indust. à commandes hors mat. de transport autres qu’automobile | 934 | 2,6 | –0,2 | –0,5 | 8,5 |

| dont provenant de l’étranger | 471 | 2,9 | 1,0 | 4,7 | 21,3 |

| (C3) Équipements électriques, électroniques, informatiques ; machines | 202 | 7,5 | –2,7 | –2,2 | 1,5 |

| [29] Automobile | 229 | –0,2 | 6,5 | –9,8 | 10,7 |

| (C5) Autres industries | 503 | 2,1 | –1,4 | 2,9 | 10,1 |

- * : pondération (total de l'industrie à commandes = 1000).

- (1) Trois derniers mois rapportés aux trois mois précédents.

- (2) Trois derniers mois rapportés à la même période de l’année précédente.

- Source : Insee

graphiquegraph_det – Les commandes par branche

- Légende : [29] : automobile - (C3) : équipements électriques, électroniques, informatiques ; machines - (C5) : autres industries

- Source : Insee

En mars, les commandes augmentent dans les « équipements électriques, électroniques et autres machines » (+7,5 %)…

Les commandes augmentent pour les autres machines et équipements (+9,5 %) et pour les produits informatiques, électroniques et optiques (+10,5 %). Elles sont quasi stables dans les équipements électriques (+0,3 %).

… et dans les « autres industries » (+2,1 %)

Au sein des « autres industries » (C5), les commandes augmentent dans la pharmacie (+3,1 %), dans les produits métalliques hors machines et équipements (+4,4 %), dans la chimie (+2,0 %) et dans le textile (+6,5 %). Au contraire, elles baissent dans les industries du papier et du carton (-5,0 %), et plus faiblement dans la métallurgie (-0,2 %) ainsi que dans l’habillement (-0,3 %).

Baisse des commandes de 0,2 % dans l’industrie automobile

En mars, les commandes adressées à l’industrie automobile diminuent légèrement (-0,2 %) après une augmentation en février de (+6,5 %).

Révisions

Pour février, l’évolution des commandes dans l’industrie hors matériels de transport (mais y compris automobile) est révisée à –0,2 % au lieu de -0,6 %. Cette révision est due principalement à des réponses tardives d’entreprises.

tableautab_rev – Mesure des révisions des variations

| Fév. / Janv. | Janv. / Déc. | Déc. / Nov. | T4 2009 / T3 2009 | 2009 / 2008 | |

|---|---|---|---|---|---|

| Industrie à commandes hors mat. de transport autres qu’automobile | 0,34 | 0,60 | –0,38 | 0,12 | –0,10 |

| Série brute | 0,46 | 0,11 | 0,13 | 0,14 | –0,10 |

| Coefs CVS-CJO | –0,12 | 0,49 | –0,51 | –0,02 | 0,00 |

- Note de lecture : l'évolution CVS-CJO des commandes entre janvier et février publiée lors de la précédente parution s'établissait à –0,6 %. Cette évolution est révisée à -0,2 % après arrondi dont +0,46 point due aux corrections des données brutes et -0,12 due au recalcul des coefficients CVS-CJO.

- Source : Insee

tableautab_det – Les commandes en valeur reçues dans l’industrie

| NA : (A 17), [A 88] Industries : | Pond. * | Mars 2010 | Mars / Fév. % | Fév. / Janv. % | T/T-1 (3) % |

|---|---|---|---|---|---|

| Indust. à commandes hors mat. de transport autres qu’automobile | 934 | 91,1 | 2,6 | –0,2 | –0,5 |

| dont provenant de l’étranger | 471 | 95,8 | 2,9 | 1,0 | 4,7 |

| dont provenant de la zone euro | 267 | 90,5 | –0,9 | 3,0 | –1,3 |

| (C3) Éqpts électriques, électroniques, informatiques ; machines | 202 | 78,7 | 7,5 | –2,7 | –2,2 |

| [26] Produits informatiques, électroniques et optiques | 84 | 65,0 | 10,5 | –7,8 | –15,7 |

| [27] Éqpts électriques | 39 | 100,1 | 0,3 | 3,1 | 7,7 |

| [28] Machines et équipements n.c.a. (1) | 79 | 82,6 | 9,5 | –1,4 | 6,3 |

| [29] Automobile | 229 | 65,6 | –0,2 | 6,5 | –9,8 |

| (C5) Autres industries | 503 | 107,7 | 2,1 | –1,4 | 2,9 |

| [13] Textile | 14 | 81,5 | 6,5 | –2,0 | 6,2 |

| [14] Habillement | 27 | 87,3 | –0,3 | 0,5 | –8,1 |

| [17] Papier et carton | 31 | 85,3 | –5,0 | 1,4 | 2,6 |

| [20] Chimie | 156 | 120,1 | 2,0 | 1,6 | 2,6 |

| [21] Pharmacie | 117 | 121,3 | 3,1 | –5,3 | 2,0 |

| [24] Métallurgie | 64 | 92,7 | –0,2 | 0,0 | 7,0 |

| [25] Produits métalliques hors machines et équipements | 94 | 97,7 | 4,4 | –3,0 | 5,2 |

| Industrie à commandes (total) | 1000 | 91,8 | 6,5 | –1,1 | 0,2 |

| MIGs (2) | |||||

| Biens d’investissement | 469 | 73,0 | 13,0 | –4,4 | –7,1 |

| Biens intermédiaires | 325 | 104,0 | 2,3 | 1,4 | 5,7 |

| Biens de consommation durables | 12 | 58,5 | 10,4 | 6,0 | –7,1 |

| Biens de consommation non durables | 194 | 112,8 | 1,2 | –3,5 | ie–0,4 |

- * : pondération (total de l'industrie à commandes = 1000).

- (1) n.c.a. : non classé ailleurs.

- (2) Main industrial groupings, définitions dans le règlement CE 656/2007 de juin 2007.

- (3) Trois derniers mois rapportés aux trois mois précédents.

- Source : Insee

Documentation

La note méthodologique simplifiée (pdf,47 Ko)

Pour en savoir plus