23 mars 2010

2010- n° 75En mars 2010, le climat conjoncturel s’améliore dans l’industrie manufacturière Enquête mensuelle de conjoncture dans l'industrie - mars 2010

23 mars 2010

2010- n° 75En mars 2010, le climat conjoncturel s’améliore dans l’industrie manufacturière Enquête mensuelle de conjoncture dans l'industrie - mars 2010

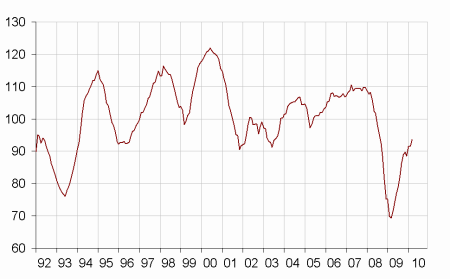

Selon les chefs d'entreprise interrogés en mars 2010, la conjoncture industrielle s’est à nouveau améliorée : l'indicateur synthétique du climat des affaires progresse de trois points mais reste en dessous de sa moyenne de longue période.

Industrie manufacturière

Selon les chefs d'entreprise interrogés en mars 2010, la conjoncture industrielle s’est à nouveau améliorée : l'indicateur synthétique du climat des affaires progresse de trois points mais reste en dessous de sa moyenne de longue période.

graphiqueGraph1 – Indicateur synthétique du climat des affaires

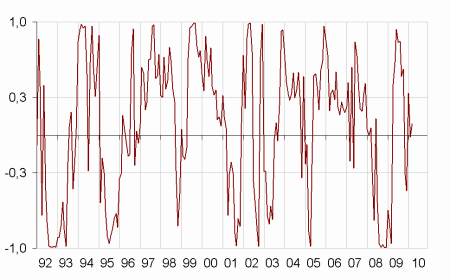

L’indicateur de retournement se situe toujours dans la zone neutre, indiquant une incertitude conjoncturelle.

graphiqueGraph2 – Indicateur de retournement

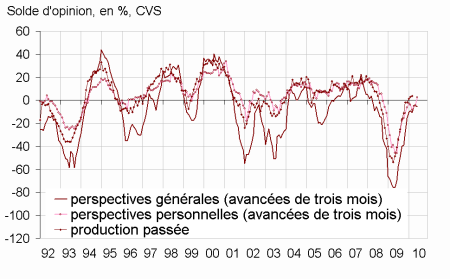

Les entrepreneurs de l’industrie manufacturière estiment que leur activité passée est restée stable, à son niveau moyen de longue période. Les stocks de produits finis s’allègent un peu et sont jugés très bas. Les carnets de commandes globaux restent peu fournis. Bien qu’ils se regarnissent sensiblement, les carnets de commandes étrangers sont également jugés peu fournis.

Les perspectives personnelles de production progressent

Les perspectives personnelles de production pour les prochains mois progressent nettement, retrouvant ainsi leur niveau moyen de longue période. Les perspectives générales, qui représentent l’opinion des industriels sur l’activité de l’industrie dans son ensemble, demeurent supérieures à leur moyenne de long terme.

tableautableau1 – Opinion des industriels : activité dans l'industrie manufacturière

| Industrie manufacturière | Moy (1) | Déc. 09 | Jan. 10 | Fév. 10 | Mars 10 |

|---|---|---|---|---|---|

| Indicateur synthétique (2) | 100 | 89 | 92 | 91 | 94 |

| Production passée | 4 | –2 | 2 | 3 | 4 |

| Stocks | 14 | 2 | 0 | –1 | –3 |

| Carnets de commandes globaux | –19 | –57 | –52 | –52 | –51 |

| Carnets de commandes étrangers | –14 | –58 | –48 | –52 | –43 |

| Perspectives personnelles de production | 4 | –8 | –5 | –4 | 3 |

| Perspectives générales de production | –9 | –11 | –5 | –5 | –5 |

- (1) : Moyenne depuis 1976.

- (2) : Cet indicateur est normalisé de manière à avoir une moyenne de 100 et un écart type de 10.

- Source : enquête mensuelle de conjoncture dans l'industrie - Insee

graphiqueGraph3 – Opinion relative à la production dans l'industrie manufacturière

Biens intermédiaires

En mars, selon les industriels de la branche des biens intermédiaires, l’activité des derniers mois a ralenti. Les stocks de produits finis restent jugés nettement inférieurs à la moyenne. Les carnets de commandes, globaux comme étrangers, se regarnissent, mais sont encore considérés comme peu étoffés. Au vu des perspectives personnelles de production, l’activité progresserait modérément au cours des prochains mois.

Biens d’équipement

Selon les industriels de la branche des biens d’équipement, la baisse de l’activité s’est de nouveau atténuée. Les carnets de commandes, globaux comme étrangers, se regarnissent, mais demeurent toujours très légers. Les stocks de produits finis s’allègent encore et sont jugés bas, et les perspectives personnelles de production se redressent fortement après la chute de février.

Biens de consommation

Les industriels de la branche des biens de consommation estiment que leur activité a continué de baisser. Les carnets de commandes globaux et étrangers se dégarnissent et restent considérés comme très peu étoffés ; mais les stocks de produits finis demeurent jugés particulièrement bas. Au vu des perspectives personnelles de production, l’activité progresserait au cours des prochains mois.

Automobile

Selon les industriels de la branche automobile, l’activité passée a sensiblement accéléré. Les stocks de produits finis restent jugés très faibles. Les carnets de commandes globaux se détériorent fortement et sont jugés très inférieurs à leur moyenne de longue période. Les carnets de commandes étrangers se regarnissent, mais restent eux aussi très peu étoffés. Au vu des perspectives personnelles de production, l’activité ralentirait au cours des prochains mois.

Agro-alimentaire

Les industriels de la branche agroalimentaire estiment que leur activité passée est restée atone. Les stocks de produits finis restent bas. Les carnets de commandes globaux restent proches de leur niveau moyen. Les carnets de commandes étrangers sont toujours considérés comme peu étoffés. Au vu des perspectives personnelles de production, l’activité agro-alimentaire progresserait un peu au cours des prochains mois.

tableautableau2 – Opinion des industriels : activité dans les sous-secteurs de l'industrie

| Moy* | Déc. 09 | Jan. 10 | Fév. 10 | Mars 10 | |

|---|---|---|---|---|---|

| Production passée | |||||

| Biens intermédiaires | 0 | –1 | –1 | 4 | 0 |

| Biens d'équipement | 9 | –14 | –8 | –6 | –2 |

| Biens de consommation | 6 | –8 | –6 | –11 | –10 |

| Automobile | 6 | 44 | 58 | 58 | 71 |

| Biens agro-alimentaires | 6 | –5 | 7 | 2 | 2 |

| Stocks | |||||

| Biens intermédiaires | 12 | 1 | –6 | –4 | –5 |

| Biens d'équipement | 19 | 19 | 16 | 10 | 5 |

| Biens de consommation | 15 | –5 | 3 | –2 | –5 |

| Automobile | 11 | –23 | –18 | –16 | –19 |

| Biens agro-alimentaires | 12 | 13 | 8 | 3 | 3 |

| Carnets de commandes globaux | |||||

| Biens intermédiaires | –22 | –65 | –60 | –54 | –49 |

| Biens d'équipement | –17 | –63 | –64 | –59 | –51 |

| Biens de consommation | –17 | –40 | –34 | –38 | –43 |

| Automobile | –12 | –44 | –24 | –50 | –73 |

| Biens agro-alimentaires | –17 | –21 | –15 | –18 | –17 |

| Carnets de commandes étrangers | |||||

| Biens intermédiaires | –17 | –61 | –48 | –44 | –38 |

| Biens d'équipement | –12 | –67 | –64 | –60 | –56 |

| Biens de consommation | –10 | –28 | –22 | –24 | –31 |

| Automobile | –13 | –64 | –56 | –70 | –51 |

| Biens agro-alimentaires | –14 | –29 | –28 | –25 | –24 |

| Perspectives personnelles de production | |||||

| Biens intermédiaires | 1 | –7 | –7 | 3 | 6 |

| Biens d'équipement | 6 | –13 | –6 | –18 | –3 |

| Biens de consommation | 6 | –14 | –4 | –9 | 4 |

| Automobile | 5 | 12 | 6 | 11 | –3 |

| Biens agro-alimentaires | 6 | 7 | 8 | 9 | 11 |

- * : Moyenne de longue période.

- Source : enquête mensuelle de conjoncture dans l'industrie - Insee

Documentation

La note méthodologique simplifiée (pdf,141 Ko)