22 octobre 2015

2015- n° 255En octobre 2015, le climat des affaires dans l'industrie manufacturière reste au-dessus

de sa moyenne de long terme Enquête mensuelle de conjoncture dans l'industrie - octobre 2015

22 octobre 2015

2015- n° 255En octobre 2015, le climat des affaires dans l'industrie manufacturière reste au-dessus

de sa moyenne de long terme Enquête mensuelle de conjoncture dans l'industrie - octobre 2015

Avertissement : Dans la publication du mois d'octobre 2015, les coefficients saisonniers ont été actualisés ainsi que les paramètres de l'indicateur synthétique. Il en résulte des révisions de l'ensemble des résultats précédemment publiés au titre de cette enquête.

Avertissement : Dans la publication du mois d'octobre 2015, les coefficients saisonniers ont été actualisés ainsi que les paramètres de l'indicateur synthétique. Il en résulte des révisions de l'ensemble des résultats précédemment publiés au titre de cette enquête.

Industrie manufacturière

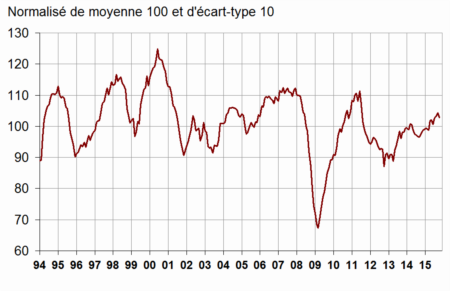

Selon les chefs d'entreprise interrogés en octobre 2015, le climat conjoncturel dans l'industrie est quasi stable (–1 point), à un niveau (103) supérieur à sa moyenne de long terme (100).

graphiqueGraph1 – Indicateur synthétique du climat des affaires

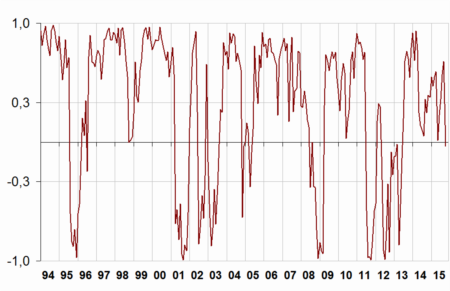

L'indicateur de retournement diminue et passe dans la zone indiquant une incertitude conjoncturelle.

graphiqueGraph2 – Indicateur de retournement

En octobre 2015, le solde d'opinion des industriels sur leur activité passée recule (–4 points), après un rebond en septembre (+6 points) ; il reste cependant supérieur à sa moyenne de long terme. Celui sur les perspectives personnelles de production est quasi stable, nettement au-dessus de son niveau moyen.

Les industriels sont moins optimistes qu'en septembre sur les perspectives générales de production du secteur (–3 points). Toutefois, ce solde reste nettement au-dessus de sa moyenne de long terme.

En octobre, les carnets de commandes globaux et étrangers se dégradent ; les soldes associés se situent à un niveau proche de leur moyenne de longue période.

Enfin, les industriels sont moins nombreux à juger que leurs stocks de produits finis sont supérieurs à la normale, le solde correspondant perd 4 points et devient inférieur à sa moyenne de long terme.

tableautableau1 – Opinion des industriels dans l'industrie manufacturière

| Industrie manufacturière | Moy* | Juil. 15 | Août 15 | Sept. 15 | Oct. 15 |

|---|---|---|---|---|---|

| Indicateur synthétique | 100 | 103 | 103 | 104 | 103 |

| Production passée | 4 | 9 | 5 | 11 | 7 |

| Stocks | 13 | 7 | 14 | 15 | 11 |

| Carnets de commandes globaux | –18 | –17 | –12 | –15 | –17 |

| Carnets de commandes étrangers | –14 | –8 | –9 | –10 | –14 |

| Perspectives personnelles de production | 5 | 6 | 10 | 14 | 13 |

| Perspectives générales de production | –9 | 1 | 4 | 5 | 2 |

- * Moyenne depuis 1976.

- Source : Insee - enquête mensuelle de conjoncture dans l'industrie

Analyse par sous-secteurs

INDUSTRIE AGRO-ALIMENTAIRE

Dans l'industrie agro-alimentaire, le solde sur l'activité passée, déjà nettement supérieur à la moyenne, continue d'augmenter. Les perspectives de production sont quasiment stables, au-dessus de leur moyenne de longue période. Les carnets de commandes globaux et étrangers se dégradent légèrement. Le solde relatif aux stocks de produits finis continue d'augmenter au-delà de son niveau moyen.

BIENS D'ÉQUIPEMENT

Dans les biens d'équipement, le solde sur la production passée se redresse légèrement mais reste nettement inférieur à sa moyenne de longue période. Celui sur les perspectives de production se replie et retrouve un niveau proche de la normale. Le solde sur les stocks de produits finis, proche de son niveau moyen, évolue peu depuis le mois de juin. Les carnets de commandes globaux et étrangers sont quasi stables à un niveau inférieur à la normale.

MATÉRIELS DE TRANSPORT

Automobile

Dans le secteur automobile, le solde sur l'activité passée se maintient au-dessus de sa moyenne de long terme. Celui sur les perspectives de production diminue mais reste nettement supérieur à sa moyenne de longue période. Les carnets de commandes globaux sont stables ; toutefois, les carnets de commandes étrangers se dégradent. Les soldes correspondants restent supérieurs à la moyenne. Les stocks de produits finis sont de nouveau jugés moins élevés ; le solde correspondant est inférieur à sa moyenne de long terme pour le deuxième mois consécutif.

Autres matériels de transport

Dans les autres matériels de transport, le solde sur l'activité passée, déjà inférieur à son niveau moyen, continue de baisser. Celui sur les perspectives de production diminue également mais reste nettement au-dessus de la normale. Le solde sur les stocks de produits finis est stable au-dessus de sa moyenne de long terme. Les carnets de commandes sont quasi stables, au-dessus de leur moyenne de longue période.

AUTRES INDUSTRIES

Dans les « autres industries », le solde d'opinion sur l'activité passée se dégrade et se rapproche de sa moyenne de long terme. Celui sur les perspectives de production s'accroît légèrement. Par sous-secteur, le solde sur l'activité passée baisse dans la plasturgie alors qu'il est en hausse dans la pharmacie et se stabilise dans la chimie et dans la métallurgie. Le solde sur les perspectives de production croît dans la chimie et dans la plasturgie mais se dégrade dans la métallurgie et dans la pharmacie. Les carnets de commandes globaux et étrangers se détériorent nettement dans tous les secteurs, sauf dans la pharmacie où ils sont quasi stables. Enfin, le solde sur les stocks de produits finis est en légère hausse dans la chimie, est stable dans la pharmacie, quasi stable dans la plasturgie et recule dans la métallurgie.

tableautableau2 – Opinion des industriels par sous-secteurs de l'industrie

| NA* : (A17) et [A 38 et A 64] | Moy** | Août 15 | Sept. 15 | Oct. 15 |

|---|---|---|---|---|

| (C1) Industries agro-alimentaires | ||||

| Production passée | 6 | 6 | 13 | 15 |

| Stocks | 12 | 11 | 13 | 17 |

| Carnets de commandes globaux | –18 | –18 | –16 | –19 |

| Carnets de commandes étrangers | –13 | –4 | –2 | –5 |

| Perspectives pers. de production | 7 | 19 | 12 | 11 |

| (C3) Biens d'équipement | ||||

| Production passée | 4 | 6 | –16 | –13 |

| Stocks | 17 | 16 | 17 | 18 |

| Carnets de commandes globaux | –24 | –26 | –33 | –34 |

| Carnets de commandes étrangers | –22 | –30 | –32 | –31 |

| Perspectives pers. de production | 2 | –4 | 7 | 0 |

| (C4) Matériels de transport | ||||

| Production passée | 8 | 14 | 11 | 7 |

| Stocks | 14 | 32 | 25 | 23 |

| Carnets de commandes globaux | –14 | 20 | 18 | 18 |

| Carnets de commandes étrangers | –12 | 1 | 2 | –6 |

| Perspectives pers. de production | 8 | –6 | 51 | 41 |

| Dont : automobile [CL1] | ||||

| Production passée | 3 | 21 | 5 | 8 |

| Stocks | 10 | 18 | 7 | 4 |

| Carnets de commandes globaux | –20 | 14 | 11 | 11 |

| Carnets de commandes étrangers | –14 | 8 | 10 | –6 |

| Perspectives pers. de production | 3 | –6 | 63 | 49 |

| Dont : autres matériels de transport [CL2] | ||||

| Production passée | 15 | 11 | –2 | –7 |

| Stocks | 21 | 47 | 43 | 43 |

| Carnets de commandes globaux | –5 | 26 | 26 | 26 |

| Carnets de commandes étrangers | –10 | –6 | –5 | –6 |

| Perspectives pers. de production | 15 | –8 | 47 | 36 |

| (C5) Autres industries | ||||

| Production passée | 1 | –2 | 11 | 3 |

| Stocks | 10 | 7 | 10 | 7 |

| Carnets de commandes globaux | –20 | –21 | –22 | –26 |

| Carnets de commandes étrangers | –13 | –6 | –7 | –13 |

| Perspectives pers. de production | 4 | 12 | 7 | 9 |

| Dont : chimie [CE] | ||||

| Production passée | 5 | 6 | 16 | 16 |

| Stocks | 6 | –2 | 2 | 5 |

| Carnets de commandes globaux | –13 | –19 | –10 | –17 |

| Carnets de commandes étrangers | –8 | –1 | –3 | –15 |

| Perspectives pers. de production | 13 | 11 | 9 | 21 |

| Dont : pharmacie [CF] | ||||

| Production passée | 16 | –42 | 64 | 68 |

| Stocks | 9 | 6 | 5 | 5 |

| Carnets de commandes globaux | 3 | –2 | –1 | –2 |

| Carnets de commandes étrangers | 10 | 3 | 3 | –1 |

| Perspectives pers. de production | 15 | 46 | 46 | 23 |

| Dont : caoutchouc, plasturgie, ... [CG] | ||||

| Production passée | –3 | –9 | –7 | –14 |

| Stocks | 11 | 7 | 11 | 9 |

| Carnets de commandes globaux | –25 | –35 | –40 | –48 |

| Carnets de commandes étrangers | –18 | –4 | –9 | –19 |

| Perspectives pers. de production | –1 | –5 | 7 | 12 |

| Dont : métallurgie [CH] | ||||

| Production passée | 0 | 8 | –2 | –3 |

| Stocks | 7 | 11 | 16 | 10 |

| Carnets de commandes globaux | –20 | –20 | –19 | –25 |

| Carnets de commandes étrangers | –15 | –10 | –8 | –16 |

| Perspectives pers. de production | 1 | 4 | 7 | 3 |

- * NA: nomenclature agrégée, fondée sur la NAF rév.2.

- ** Moyenne de longue période.

- Source : Insee - enquête mensuelle de conjoncture dans l'industrie

Documentation

La note méthodologique simplifiée (pdf,141 Ko)

Pour en savoir plus