La filière laitière en Lorraine : vers la fin des quotas

Près de 12 000 personnes travaillent dans les exploitations laitières lorraines. Les exploitants laitiers sont plus jeunes et mieux formés qu'auparavant. Pour les plus âgés d’entre eux, la succession n’est pas assurée dans un cas sur deux. La disparition des quotas laitiers en avril 2015 risque de bousculer les acquis et d’établir de nouveaux rapports de force entre producteurs, collecteurs, transformateurs et distributeurs. Dès lors, la contractualisation se révèlera un élément essentiel pour éviter la volatilité du prix du lait, néfaste à tous.

- Des exploitants plus jeunes et mieux formés

- La moitié des exploitants de 50 ans ou plus sans successeur identifié

- Risques d’abandon de la production laitière : des signes de fragilité

- De nouveaux rapports de force

- Des exploitations laitières performantes en Lorraine, face à de grands groupes

- Vente directe et production bio, des activités encore marginales

- Trente ans de régulation par les quotas laitiers

- La Lorraine dans le bassin laitier Grand-Est

- Méthodologie

La perspective de suppression des quotas laitiers prévue à échéance d’avril 2015, en libéralisant les volumes et les prix, signe la fin du contingentement et le début d’une possible redistribution géographique de la production. De fait, elle introduit un changement majeur pour les exploitations, les collecteurs de lait et les industries en aval, et plus globalement pour les territoires laitiers.

Des exploitants plus jeunes et mieux formés

En Lorraine, 11 600 personnes travaillent régulièrement dans les exploitations laitières détenant au moins 10 vaches laitières en 2010, soit l’équivalent de près de 8 000 emplois à temps plein. Parmi ces actifs, 47 % œuvrent dans la filière lait en Lorraine. Ce taux atteint 63 % dans les Vosges. Il est plus faible en Moselle (36 %) et en Meurthe-et-Moselle (42 %).

Les exploitants laitiers sont plutôt jeunes. Ainsi, 26 % d'entre eux avaient moins de 40 ans en 2010, contre seulement 19 % de l'ensemble des exploitants agricoles lorrains, toutes activités confondues.

Ils sont aussi mieux formés. Parmi les moins de 40 ans, 90 % ont atteint ou dépassé le niveau baccalauréat, contre 81 % toutes activités confondues. Cette particularité est à relier aux conditions d’obtention de la «dotation jeunes agriculteurs», plus souvent attribuée aux éleveurs laitiers.

Comparées aux autres exploitations, les exploitations laitières emploient une main-d’œuvre plus familiale (90 % des unités de travail annuel contre 86 % des UTA toutes activités confondues). Leurs salariés sont également plus jeunes mais leur taux de féminisation est plus faible.

La moitié des exploitants de 50 ans ou plus sans successeur identifié

La question de la succession est très présente dans la profession. En effet, 38 % des chefs d’exploitation auront atteint ou dépassé l’âge de 60 ans d’ici 2020. Ces exploitants possèdent au total plus de 44 000 vaches, soit 23 % du cheptel régional. En 2010, la moitié d’entre eux ne connaissaient pas leur successeur.

Dans le système actuel des quotas, les volumes libérés par d’éventuelles cessations d’activité seraient réattribués. Avec la disparition du système, ils devront être contractualisés entre producteurs et collecteurs-transformateurs.

Ces incertitudes pèsent particulièrement sur le département des Vosges qui regroupe un tiers des exploitations laitières lorraines, avec une forte spécialisation en bovins lait (66 % contre 51 % en moyenne sur l'ensemble de la région et 39 % dans la Meuse). De plus, dans ce département, l’incertitude par rapport à la succession est plus forte et la part des petits troupeaux plus élevée : 18 % des troupeaux moins de 30 vaches laitières contre 15 % pour la région. Or, les successions sont souvent mieux préparées lorsque le troupeau est grand. Le niveau d’incertitude passe de 63 % pour les exploitants possédant moins de 30 vaches, à 38 % pour ceux possédant 50 vaches ou plus dans la région.

tableau1 – Dans les Vosges, une exploitation sur deux n’a pas de successeur identifié

| Pas de successeur (l'exploitation va disparaître) | Successeur non connu | Autre successeur | Membre de la famille | Successeur coexploitant de cette exploitation | |

|---|---|---|---|---|---|

| Meurthe-et-Moselle | 3 | 45 | 3 | 35 | 14 |

| Meuse | 5 | 32 | 4 | 38 | 21 |

| Moselle | 6 | 37 | 4 | 39 | 13 |

| Vosges | 6 | 48 | 6 | 26 | 13 |

| Lorraine | 5 | 41 | 5 | 34 | 15 |

- Champ : exploitations dont un des exploitants avait au moins 50 ans en 2010

- Source : Ministère de l'agriculture, de l'agroalimentaire et de la forêt, Recensement agricole 2010

graphique1 – Dans les Vosges, une exploitation sur deux n’a pas de successeur identifiéRépartition des exploitations laitières selon la succession

- Champ : exploitations dont un des exploitants avait au moins 50 ans en 2010

- Source : Ministère de l'agriculture, de l'agroalimentaire et de la forêt, Recensement agricole 2010

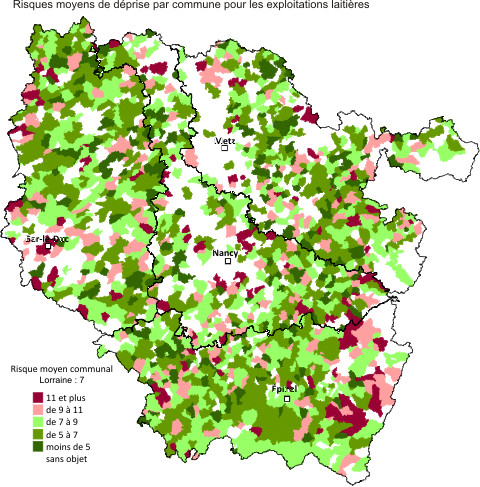

Risques d’abandon de la production laitière : des signes de fragilité

Périodes de conjoncture laitière fastes, crises, politiques locales, nationales ou européennes ont façonné le paysage laitier lorrain. Les exploitations se sont spécialisées, la productivité par animal a augmenté. L’élevage laitier, présent autrefois sur la quasi-totalité du territoire régional, s’est recentré sur certaines zones de production, notamment le département des Vosges, l’est de la Meurthe-et-Moselle et de la Moselle, et le nord de la Meuse.

Pour ces espaces, comme pour l’ensemble de la Lorraine, il peut être intéressant de chercher à évaluer les risques de cessation laitière, en dehors même de la problématique de fin des quotas en 2015.

On peut ainsi tenter de mesurer l’influence relative de divers facteurs et simuler la probabilité de cessation. En effet, l’âge de l’exploitant, l’existence ou non d’un successeur, la spécialisation de l’activité, l’autonomie fourragère et le taux de réalisation du quota sont autant d’éléments permettant de déceler une certaine fragilité d’une exploitation qui pourra être amenée à renoncer à poursuivre son activité laitière si des difficultés se présentent.

L’analyse des données du recensement agricole et des quotas laitiers souligne des risques de cessation laitière plus élevés dans des secteurs de la région où la densité de vaches est faible, comme le périurbain autour de Nancy, Metz, Thionville et Forbach, et surtout la Déodatie, les Hautes Vosges et le cœur du Barrois. Le phénomène concerne aussi des espaces où la densité de vaches est forte, comme l'ouest vosgien et les franges nord de l’Argonne et du Barrois.

graphique2 – Ouest vosgien, Barrois et Argonne : bastions laitiers fragiles

- À partir des données des exploitations laitières, sept paramètres notés de 0 à 3 ont été choisis pour caractériser le risque de cessation laitière de chaque exploitation. Plus le nombre de points est élevé, plus le risque de déprise laitière est grand (voir méthodologie).

- Source : Ministère de l'agriculture, de l'agroalimentaire et de la forêt, Recensement agricole 2010 - FranceAgriMer 2014

De nouveaux rapports de force

Après 30 années d’encadrement de la production, la fin des quotas laitiers constitue une véritable rupture pour les producteurs laitiers. Pour certains, ce sera l’opportunité de produire plus, voire beaucoup plus, de lait.

Notamment, le développement de «fermes de 1 000 vaches» en France, sur le modèle de ce qui existe déjà en Allemagne et aux Pays-Bas, n’est pas exclu. Ce modèle économique est basé d’une part sur un élevage à grande échelle (1 000 vaches et 750 génisses), qui doit permettre d'abaisser les coûts de production, d’autre part sur la valorisation des déjections bovines de l’exploitation avec celle des déchets organiques des communes alentour, grâce à un méthaniseur.

Cette hausse éventuelle de la production nécessite de prendre certaines précautions pour s’ajuster au mieux aux capacités structurelles et financières des exploitations d’une part, aux marchés et aux intérêts économiques des transformateurs d’autre part.

La production doit ainsi intégrer le renchérissement possible des matières premières, source d’alimentation du bétail, mais également la mondialisation qui attise la concurrence avec d’autres pays fortement exportateurs, tels la Nouvelle-Zélande, l’Australie et les USA.

Les difficultés des producteurs bretons de poulets et de porcs montrent que la France n’est pas forcément la mieux armée pour une course à la productivité vécue à travers le gigantisme des exploitations. En revanche, l’émergence de la consommation de masse en Asie, que symbolise par exemple l’intérêt croissant des Chinois pour le lait français, ouvre des perspectives vers un développement, à condition qu’il soit raisonné, et notamment axé sur la recherche de la qualité du produit.

Parmi les éléments qui peuvent interférer sur le devenir de la filière, la contractualisation sera un autre point d’achoppement, au centre des rapports entre producteurs et transformateurs. Elle pourrait accroître la lisibilité des investissements des uns et la sécurité d’approvisionnement des autres, et éviter la volatilité du prix du lait qui ne pourra être que néfaste à tous.

Enfin, dans ce contexte, la grande distribution, incontournable acteur de la filière, aura également son rôle à jouer en acceptant le dialogue sur les prix et le partage de la marge.

Des exploitations laitières performantes en Lorraine, face à de grands groupes

Atouts des exploitations lorraines

Région de polyculture-élevage avec d’importantes surfaces en herbe

Exploitations relativement grandes, déjà restructurées et performantes

Savoir-faire technique et commercial en production fromagère

Présence notable des coopératives (doivent collecter tout le lait de leurs adhérents)

Faiblesses des exploitations lorraines

Forte présence de groupes nationaux/internationaux pour la transformation (pouvoir décisionnel hors région)

Manque d’identité des produits laitiers régionaux

Peu de valeur ajoutée sur les produits et les signes de qualité

Manque d’attractivité des métiers de la filière

Opportunités

Pilotage du développement de la filière par les producteurs et transformateurs eux-mêmes

Développement de la contractualisation offrant une meilleure visibilité pour les producteurs

Demande internationale en produits laitiers en hausse

Développement des circuits courts, des productions bio

Menaces

Baisse du nombre d’exploitations et concentration qui ne facilite pas la transmission / reprise

Risque d’abandon de la collecte chez les petits producteurs isolés

Risque de course au gigantisme

Concurrence internationale sur le marché des produits laitiers

Vente directe et production bio, des activités encore marginales

La vente directe de produits laitiers est une activité liée à la motivation de l’exploitant et à la proximité ou l’accès à une clientèle potentielle.

En Lorraine, 5 % seulement des exploitations laitières disposent d’un quota de vente directe en 2013, ce qui représente moins de 1 % du quota global.

En 2010, un peu plus de 150 exploitations, soit 4 % des exploitations laitières lorraines, ont déclaré vendre des produits laitiers en circuit court. Ce sont majoritairement des exploitations spécialisées en bovins lait (OTEX lait) et une sur deux est localisée dans le département des Vosges. Seules deux sur cinq déclarent en tirer plus de 50 % de leur chiffre d’affaires.

La production de lait bio est relativement peu développée en Lorraine. Elle ne représente que 2,9 % du lait de vache produit, ce qui n’est que très légèrement supérieur à la moyenne française (2,1 %).

La production sous label (AB, AOP…), la transformation très locale et la vente directe peuvent être des axes de développement des exploitations, notamment en zone de montagne vosgienne. Dans ces territoires, produire plus de lait ne paraît pas nécessairement la voie de développement la plus intéressante, tant leur situation géographique est défavorable face aux exploitations situées en plaine.

Trente ans de régulation par les quotas laitiers

Des quotas en réponse aux excédents

Mise en place en 1962 pour gérer la pénurie alimentaire, la Politique agricole commune (PAC) a eu pour premier objectif d’inciter l’agriculture à produire, grâce à des mesures protectionnistes de prix garantis élevés et de taxes à l’importation. Victime de son succès, elle a fini par conduire l’Europe à produire au-delà de ses besoins et à générer des excédents. Ainsi, dans les années 1970, l’Union européenne se retrouve obligée de stocker des “montagnes de beurre” et des ”rivières de lait” (sous forme de poudre de lait) qu’elle peine à écouler.

Pour rééquilibrer la production en limitant l’offre dans le secteur laitier, les quotas sont instaurés en 1984, au sein de l’Organisation commune de marché (OCM) lait. Il s’agit alors de remplacer le soutien des prix par la limitation de l'offre, afin d’équilibrer le marché et de garantir un revenu aux agriculteurs, quelle que soit la taille de leur exploitation.

Avec le système des quotas, des droits à produire sont définis au niveau européen chaque année et sont attribués sur une base historique aux différents États membres, qui sont ensuite libres de décider de leur répartition sur leur territoire. Quand un État membre dépasse son quota annuel national, une pénalité doit être payée.

En France, le Ministère de l’agriculture et la filière optent alors pour un système axé sur la conservation du lien aux territoires et définissent des règles de gestion des quotas au niveau départemental. Chaque producteur détient un droit à produire individuel (ou «référence») qu’il doit respecter sous peine de se voir infliger des pénalités de dépassement dissuasives. La référence dont dispose chaque producteur est répartie entre une référence «livraison», lorsque le producteur vend son lait à une laiterie, et une référence «vente directe», lorsque le producteur vend sa production directement aux consommateurs. Un producteur peut disposer d'une référence au titre de l'une ou l'autre de ces deux activités, ou pour les deux à la fois.

Pendant cette période, en complément du système des quotas, la filière laitière continue également à bénéficier de dispositifs de protection aux frontières et d’écoulement via des prix garantis : restitutions, aides à l’exportation, systèmes de stockage privé et public, aides à l’écoulement… Ces dispositifs entraînent une stabilité des prix à la production, sécurisés à un niveau supérieur à la moyenne mondiale.

Abandon progressif des régulations publiques

A partir de la fin des années 1990, les accords de l'Organisation mondiale du commerce (OMC) fixent des objectifs de libéralisation des échanges. En agriculture, les États sont appelés au démantèlement de leurs dispositifs d’encadrement des marchés, passant par une baisse des prix garantis et leur remplacement par des aides directes, non liées à la production mise sur le marché, et soumises à une conditionnalité (respects de certaines normes, notamment environnementales).

Dans ce contexte, l’application des décisions de l’Agenda 2000, puis la réforme de la PAC en 2003, entraînent une modification progressive des systèmes de régulation du marché du lait.

Les mesures d’intervention sont graduellement réduites afin de faire baisser les prix, maintenus jusqu’alors artificiellement hauts grâce aux outils de gestion du marché (intervention et restitutions aux exportations), et de les rapprocher des prix mondiaux. Afin de compenser la baisse des prix à la production, l’aide directe laitière (ADL) est mise en place en 2004, sur la base des quotas de chaque producteur. Elle sera ensuite intégrée en 2006 au Droit à paiement unique (DPU), aide versée à l'exploitation indépendamment de sa production (aide découplée).

La réforme de la PAC de 2003 prévoit également la disparition des quotas. Celle-ci sera programmée pour avril 2015, à l’occasion du bilan de santé de la PAC de 2008. Afin de prévoir un «atterrissage en douceur», la Commission européenne décide d’augmenter progressivement les droits à produire des éleveurs : chaque État membre voit son quota national augmenté de 2 % sur la campagne 2008/2009, puis de 1 % par an de 2009 à 2015.

Sur cette période, la production réelle de l’Union, quoiqu’en augmentation, reste en deçà du quota annuel global. Seuls quelques rares États membres dépassent leur droit à produire et payent des pénalités.

En France, entre 2008 et 2014, le volume de lait livré se maintient constamment en dessous du quota annuel national (de 6 % en moyenne). Situation qui conduit le pays à devoir supprimer en 2012 les pénalités appliquées aux producteurs laitiers, celles-ci étant devenues injustifiées au regard du droit européen.

La Lorraine dans le bassin laitier Grand-Est

Afin de préparer la sortie des quotas au 1er avril 2015, une rénovation de la gouvernance de la filière laitière a été mise en place. Elle instaure en France un pilotage de la filière au niveau de neuf bassins laitiers.

La Lorraine fait partie du bassin Grand-Est, troisième bassin en termes de producteurs et de référence laitière, derrière le bassin Grand-Ouest et le bassin Normandie. Le bassin Grand-Est regroupe 22 départements, 9 800 producteurs laitiers, pour une référence globale de 3,5 milliards de litres de lait, soit 14,5 % de la référence nationale.

Au niveau de chaque bassin, des instances de concertation entre les partenaires de la filière laitière et les pouvoirs publics, dénommées «conférences de bassin laitier», abordent l’ensemble des questions laitières.

Depuis mai 2014, les organisations de producteurs laitiers (OP) peuvent participer aux conférences de bassins laitiers. Ces structures ont été créées pour permettre aux producteurs de se regrouper et d’être en capacité de négocier d'égal à égal avec les transformateurs.

En effet, la contractualisation a été rendue obligatoire dès 2011 dans le cadre du «paquet lait», dans le but de permettre aux producteurs et aux transformateurs de planifier les volumes de production après la suppression des quotas.

Actuellement, quatre OP sont présentes sur le territoire lorrain.

Méthodologie

Sept paramètres (notés de 0 à 3) ont été choisis pour caractériser le risque de cessation laitière.

Par exploitation (source : recensement agricole 2010) :

- la part des coexploitants de 50 ans ou plus dans l’exploitation :

0 : moins de 25 %

1 : de 25 % à 50 %

2 : de 50 % à 100 %

3 : 100 %

- la spécialisation de l’exploitation :

0 : bovins lait

1 : polyculture, polyélevage

2 : bovins mixte

3 : autre spécialisation

- le taux de surface toujours en herbe :

0 : moins de 25 %

1 : de 25 % à 50 %

2 : de 50 % à 100 %

3 : 100 %

- l’autonomie fourragère du troupeau, mesurée par le nombre UGBTA (unité gros bétail tous aliments) - Bovins par hectare de surfaces fourragères :

0 : moins de 1,5

1 : de 1,5 à 2,0

2 : de 2,0 à 3,0

3 : 3,0 ou plus

- l’existence ou non d’un successeur :

0 : existence d’un repreneur (ou question sans objet)

1 : le plus âgé des coexploitants n’a pas de successeur connu et le nombre de coexploitants est supérieur à deux

2 : le plus âgé des coexploitants n’a pas de successeur connu et le nombre de coexploitants est de deux

3 : il y a un seul chef d’exploitation qui n’a pas de successeur connu

Par canton (source : recensement agricole 2010) :

- la densité d’exploitations laitières pour 10 km² de territoire (pour mesurer la "dynamique, l’ambiance d’élevage" autour de l’exploitation) :

0 : 2,0 et plus

1 : de 1,0 à 2,0

2 : de 0,5 à 1,0

3 : moins de 0,5

Par commune (source : FranceAgriMer) :

- le taux de réalisation du quota pour bovins :

0 : 100 % ou plus

1 : de 95 % à 100 %

2 : de 90 % à 95 %

3 : moins de 90 %

Chaque paramètre est considéré indépendamment des autres, sans aucune pondération.

Le risque moyen communal est déterminé par la moyenne des risques des exploitations de la commune.

Champ : exploitations laitières ayant au moins dix vaches laitières au recensement agricole 2010 (sauf taux de réalisation : exploitations ayant des quotas)

Définitions

L'unité de travail annuel (UTA) est l'unité de mesure de la quantité de travail humain fourni sur chaque exploitation agricole. Cette unité équivaut au travail d'une personne travaillant à temps plein pendant une année.

Pour en savoir plus

La filière laitière en Lorraine : la moitié du cheptel laitier dans des exploitations polyvalentes, Insee Analyses Lorraine n° 16, mars 2015

L’industrie agro-alimentaire en Lorraine : des opportunités d’emploi, malgré un manque d’attractivité, Économie Lorraine n° 338, juin 2014

Ouvrir dans un nouvel ongletIndustries agroalimentaires : les entreprises régionales de plus de 20 salariés présentent des performances économiques contrastées, Note d’information mensuelle, Agreste Lorraine, janvier 2014

Ouvrir dans un nouvel ongletPanorama sur l’industrie agroalimentaire en Lorraine, Agreste Lorraine, avril 2012