Tissu productif lorrain : encore marqué par sa spécificité industrielle

Fin 2011, la Lorraine compte 846 400 emplois. Malgré la perte de 79 800 emplois entre 1990 et 2011, le secteur industriel reste plus important dans la région qu’au niveau national. Dans le même temps, le tertiaire a gagné 109 700 emplois. Plus du tiers de ces emplois dépendent du secteur public. Or, l’emploi public est à son tour en proie à des difficultés dues à la situation des finances publiques, ou encore à des délocalisations militaires. Pour autant, la structure sectorielle régionale est peu différente des autres régions du Grand-Est. La Lorraine garde toutefois quelques atouts comme l’importance de son secteur non marchand ou de ses filières. Elle peut devenir leader sur ses points forts comme le secteur du luxe. À cet égard, le défi organisationnel que représente la fusion de la Lorraine avec ses régions voisines de Champagne-Ardenne et d’Alsace ne doit pas occulter les opportunités qu’elle recèle. La spécificité agricole de la Champagne-Ardenne, peut rencontrer celle de la Lorraine. Les pôles de compétitivité lorrains sont déjà partagés avec l’une ou l’autre des deux régions.

Fin 2011, la Lorraine compte 846 400 emplois salariés et non salariés, soit 3,2 % de l’emploi de France métropolitaine. L’industrie occupe encore une place plus importante dans la région qu’en moyenne nationale. En effet, 15,7 % des emplois lorrains relèvent du secteur industriel, soit 2,8 points de plus qu’en France métropolitaine.

Le tertiaire représente 75,7 % de l’emploi en Lorraine, contre 78,1 % en France métropolitaine. Les services marchands, moins développés dans la région, représentent 40,3 % de l’emploi lorrain, pour une part nationale de 47,7 %. En revanche, les services non marchands (administration publique, enseignement, santé humaine et action sociale) sont plus présents en Lorraine, avec 35,4 % de l’emploi total, contre 30,4 % en France métropolitaine.

En vingt ans, l’emploi total augmente de 0,1 % par an en Lorraine, contre 0,6 % en France métropolitaine. La mondialisation de l’économie et les mutations technologiques et organisationnelles ont entraîné d’importantes pertes d’emplois dans les secteurs primaire et secondaire.

Les régions de tradition industrielle et agricole du nord et de l’est du pays sont les plus touchées. L’industrie lorraine a perdu 79 800 emplois entre 1990 et 2011, soit une baisse de 2,2 % par an, plus importante qu’en France métropolitaine (- 1,6 %).

Dans l’agriculture, 9 900 emplois ont été supprimés dans la région. Les pertes (- 2,1 % en moyenne par an) sont inférieures à celles enregistrées en France métropolitaine (- 2,6 %) et n’ont concerné que les non-salariés, qui représentent près de sept emplois agricoles sur dix en 2011.

Le secteur tertiaire a gagné 109 700 emplois entre 1990 et 2011. Le secteur privé comptabilise 73 500 emplois supplémentaires, soit deux fois plus que le secteur public (+ 36 100).

tableau1 – L'emploi progresse trois fois moins vite en Lorraine qu'au niveau national

| Lorraine | France métropolitaine | ||

|---|---|---|---|

| Effectifs | Évolution (%) | Évolution (%) | |

| Agriculture | 17 190 | -2,1 | -2,6 |

| Industrie | 133 040 | -2,2 | -1,6 |

| Construction | 55 590 | -0,3 | +0,1 |

| Services marchands | 341 090 | +1,2 | +1,4 |

| Services non marchands | 299 530 | +0,6 | +1,1 |

| Ensemble | 846 440 | +0,1 | +0,6 |

- Champ : emploi au lieu de travail, données brutes et évolutions annuelles moyennes

- Source : Insee, Estel

tableau1b – Légère hausse de l'emploi en Moselle et en Meurthe-et-Moselle

| Meurthe-et-Moselle | Meuse | Moselle | Vosges | |||||

|---|---|---|---|---|---|---|---|---|

| Effectifs | Évolution (%) | Effectifs | Évolution (%) | Effectifs | Évolution (%) | Effectifs | Évolution (%) | |

| Agriculture | 3 930 | -2,0 | 4 200 | -2,3 | 4 800 | -1,9 | 4 260 | -2,3 |

| Industrie | 32 050 | -2,1 | 10 850 | -1,9 | 59 650 | -2,1 | 30 500 | -2,6 |

| Construction | 16 730 | -0,3 | 4 250 | +0,3 | 24 260 | -0,5 | 10 350 | +0,1 |

| Services marchands | 114 540 | +1,1 | 20 370 | +0,4 | 155 670 | +1,3 | 50 500 | +1,1 |

| Services non marchands | 102 750 | +0,3 | 24 930 | +0,6 | 127 420 | +0,8 | 44 430 | +0,9 |

| Ensemble | 270 000 | +0,1 | 64 600 | -0,2 | 371 800 | +0,3 | 140 040 | -0,3 |

- Champ : emploi au lieu de travail, données brutes et évolutions annuelles moyennes

- Source : Insee, Estel

Quatre secteurs se détachent nettement

La structure sectorielle du tissu productif lorrain diffère peu de celle du territoire national, avec un faible indice de spécificité global de son appareil productif.

L’activité économique des industries extractives, énergie, eau, gestion des déchets et dépollution dégage une valeur ajoutée de 1 900 millions d’euros courants en 2011, soit 3,7 % de la valeur ajoutée totale régionale. Malgré sa taille modeste, cette activité est la plus spécifique de toutes les activités de la région, avec un poids 1,5 fois plus important que dans l’économie nationale. En outre, elle augmente.

Les industries extractives, qui firent la prospérité économique de la Lorraine au temps de ses mines de charbon et de fer, ne portent que sur quelques créneaux très précis (extraction de pierres ornementales et de construction, exploitation de gravières et sablières…). La production et distribution d'électricité, de gaz, de vapeur et d'air conditionné est une industrie à haute valeur ajoutée, grâce notamment à la centrale nucléaire de Cattenom. Le secteur de la production et distribution d'eau, de l’assainissement, de la gestion des déchets et de la dépollution est une industrie d’avenir, actuellement en pleine croissance avec 6 400 salariés en 2011, contre 2 900 en 1990.

La fabrication d'autres produits industriels vient en second lieu, pour l’indice de spécificité sectoriel (1,4) en termes de valeur ajoutée en 2011. Elle concentre 52,3 % de l’emploi industriel de la région, avec l’industrie du textile-habillement et l’industrie du cuir-chaussure, l’industrie du bois-papier et l’imprimerie, la chimie et la pharmacie, l’industrie du caoutchouc-plastique et la métallurgie.

L’administration publique, enseignement, santé humaine et action sociale regroupe les services non marchands et se classe en troisième position, avec un indice de spécificité de 1,23. Le taux régional d'administration (nombre d'agents des trois fonctions publiques vs le nombre d'habitants) de 8,3 %, se situe un peu en deçà de la moyenne nationale (8,5 %). La fonction publique hospitalière est légèrement surreprésentée en Lorraine. La fonction publique territoriale y est sous-représentée.

La fabrication de matériels de transport, avec notamment l’industrie automobile, est le quatrième secteur qui situe la Lorraine à un niveau nettement supérieur à la valeur nationale avec un indice de 1,21, grâce à la présence de Smart, Evobus (Mercedes) ou encore Peugeot.

Le poids relatif des grandes activités économiques lorraines obéit à la loi de transformation économique sur longue période d’une économie agricole à une économie industrielle, puis de services.

L’agriculture compte 5 300 salariés, soit 0,7 % seulement de l’ensemble des salariés. L’emploi dans ce secteur progresse très légèrement (+ 0,2 % par an entre 1990 et 2011).

tableauFigure 3 – L'énergie en tête avec les déchets

| 2011 | 1990 | |

|---|---|---|

| Industries extractives, énergie, eau,| gestion des déchets et dépollution | 1,50 | 1,19 |

| Fabrication d'autres produits industriels | 1,45 | 1,47 |

| Administration publique, enseignement,| santé humaine et action sociale | 1,23 | 1,19 |

| Fabrication de matériels de transport | 1,21 | 1,27 |

| Construction | 1,07 | 0,96 |

| Activités immobilières | 1,05 | 0,83 |

| Fabrication d'équipements électriques,| informatiques, fabrication de machines | 1,02 | 0,80 |

| Commerce, réparation d'automobiles| et de motocycles | 1,01 | 0,97 |

| Fabrication de denrées alimentaires,| de boissons et de produits à base de tabac | 1,00 | 1,04 |

| Transport et entreposage | 0,98 | 1,13 |

| Agriculture, sylviculture et pêche | 0,93 | 0,83 |

| Autres activités de services | 0,88 | 0,62 |

| Hébergement et restauration | 0,75 | 0,78 |

| Activités scientifiques et techniques,| services administratifs et de soutien | 0,68 | 0,77 |

| Activités financières et d'assurance | 0,60 | 0,69 |

| Information et communication | 0,32 | 0,63 |

- Lecture : En Lorraine, la spécificité de la branche d'activité économique construction s'établit à 1,07 en 2011, selon la valeur ajoutée ; cela signifie que la part de celle-ci vaut en Lorraine 1,07 fois la valeur de la part nationale.

- Source : Insee, comptes régionaux base 2005

graphiqueFigure 3 – L'énergie en tête avec les déchets

- Lecture : En Lorraine, la spécificité de la branche d'activité économique construction s'établit à 1,07 en 2011, selon la valeur ajoutée ; cela signifie que la part de celle-ci vaut en Lorraine 1,07 fois la valeur de la part nationale.

- Source : Insee, comptes régionaux base 2005

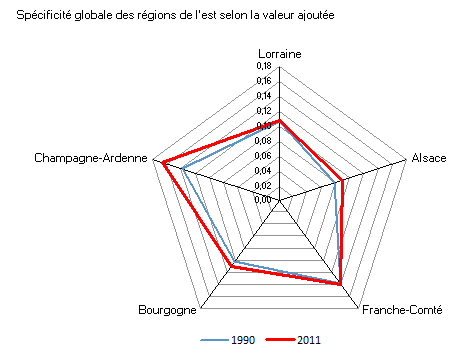

graphique3 – La Lorraine et l'Alsace ont une structure proche de la structure nationale

- Lecture : En 2011, la Lorraine présente un indice de spécificité global de son appareil productif égal à 0,11. Cet indice ne varie pas depuis 1990.

- Source : Insee, comptes régionaux base 2005

Métallurgie : premier employeur de l’industrie

L’industrie emploie près de 129 000 salariés, soit 16,6 % de l’ensemble des salariés. Ce secteur, qui a perdu la prépondérance économique d’antan, conserve un poids plus important en Lorraine qu’en France, où il n’occupe plus que 13,6 % de l’ensemble des salariés. La lente décrue des effectifs salariés industriels continue néanmoins, avec une acuité plus grande en Lorraine (- 2,3 % par an) qu’en France (- 1,6 %).

La métallurgie est le premier employeur de l’industrie, avec 23 800 salariés, soit 3,1 % de l’emploi salarié total lorrain. Ce secteur est nettement surreprésenté en Lorraine, puisque au niveau national, il n’occupe que 1,7 % de l’ensemble des salariés. L’emploi dans la métallurgie, surtout mosellan, diminue (- 3,3 % par an depuis 1990, contre - 1,8 % seulement au niveau national).

L’industrie agro-alimentaire emploie 18 400 salariés, soit 2,4 % de l’emploi salarié lorrain. Dans ce secteur, les effectifs salariés décroissent plus vite dans la région (- 1,2 % par an) qu’au niveau national (- 0,1 %).

Autre secteur industriel lorrain d’importance, celui des industries extractives, de l’énergie, de l’eau, de la gestion des déchets et de la dépollution occupe 14 700 salariés lorrains, soit 1,9 % de l’emploi salarié de la région (contre 1,5 % au national). L’emploi salarié de ce secteur diminue en Lorraine (- 1,3 % par an en moyenne), alors qu’il augmente au niveau national (+ 0,5 %). Ce différentiel s’explique par la forte diminution de l’emploi salarié des industries extractives, qui comptent moins d’un millier de salariés en 2011, contre 24 000 en France métropolitaine. Dans la production et distribution d'électricité, de gaz, de vapeur et d'air conditionné, l’emploi salarié diminue moins en Lorraine (- 6,5 % par an) qu’en France métropolitaine (- 9,6 %). Le secteur de la production et distribution d'eau, assainissement, gestion des déchets et dépollution est en pleine expansion, avec une croissance annuelle moyenne de 3,7 % en France métropolitaine comme en Lorraine.

La construction, avec ses 46 800 salariés, représente 6,0 % de l’emploi salarié régional, soit le même poids que le secteur national. Les évolutions annuelles moyennes de la construction sont faibles, négatives pour la Lorraine et positives pour la France.

Les services non marchands, moins développés qu’ailleurs

Le secteur tertiaire, services aux entreprises comme aux particuliers, mobilise à lui seul 76,7 % de l’emploi salarié en Lorraine, contre 79,4 % en France métropolitaine. La part prépondérante du secteur tertiaire dans l’économie résulte du processus de tertiarisation dû à l’augmentation continue de la part des services dans l’emploi et dans la création de richesses. Le tertiaire marchand, moins important en Lorraine qu’en France métropolitaine, augmente presque au même rythme annuel moyen (+ 1,4 % contre + 1,6 %). Le tertiaire non marchand est historiquement plus important en Lorraine (37,0 % de l’emploi salarié total, contre 31,9 %). Toutefois, l’emploi salarié public croît moins vite, en tendance annuelle moyenne, en Lorraine (+ 0,6 %) qu’en France (+ 1,1 %).

tableau4 – L'hypertrophie du tertiaire non marchand lorrain

| Lorraine | France métropolitaine | Évolution annuelle moyenne 2011/1990 (%) | ||||

|---|---|---|---|---|---|---|

| Emplois salariés (milliers) | Part (%) | Emplois salariés (milliers) | Part (%) | Lorraine | France métropolitaine | |

| Agriculture | 5,3 | 0,7 | 225,6 | 0,9 | 0,2 | +0,2 |

| Industrie | 128,7 | 16,6 | 3 252,4 | 13,6 | -2,3 | -1,6 |

| Construction | 46,8 | 6,0 | 1 429,7 | 6,0 | -0,3 | +0,2 |

| Tertiaire marchand | 307,7 | 39,7 | 11 331,4 | 47,5 | 1,4 | +1,6 |

| Tertiaire non marchand | 287,0 | 37,0 | 7 615,5 | 31,9 | 0,6 | +1,1 |

| Emploi salarié total | 775,6 | 100,0 | 23 854,60 | 100,0 | 0,2 | +0,8 |

- Champ : emploi salarié au lieu de travail

- Source : Insee, Estel

Faible spécificité dans les activités tertiaires à forte valorisation

En 2011, les activités scientifiques et techniques, de services administratifs et de soutien comptent 74 900 salariés, soit 9,7 % de l’emploi salarié régional (12,2 % en France métropolitaine). Dans ce secteur, l’emploi salarié a un peu plus progressé depuis 1990 dans la région (+ 3,1 % par an en moyenne) qu’en France métropolitaine (+ 2,7 %). Ces évolutions sont supérieures à celles de l’ensemble du tertiaire marchand. Le retard de développement du tertiaire touche également les activités financières et d’assurance, et le secteur de l’information et de la communication. Or, ces activités à forte valeur ajoutée incluent l’économie de l’Internet, activité d’avenir par excellence. Le secteur de l’information et de la communication n’est certes pas absent de Lorraine, mais il n’y emploie que 1,2 % des salariés, contre 2,9 % en France métropolitaine avec une forte concentration en Île-de-France. De surcroît, le secteur croît à un rythme beaucoup moins rapide en Lorraine (+ 0,6 %) qu’au niveau national (+ 2,0 %).

Les activités liées à la présence de la population, comme le commerce et les services à la personne, sont aussi moins présentes qu’en moyenne nationale. Dans un contexte d’évolution démographique peu favorable en Lorraine, les possibilités de croissance semblent limitées dans ces activités, malgré le vieillissement attendu de la population.

Les filières, vecteurs de développement économique

Le système productif de la Lorraine est aussi structuré en filières de production, dont plusieurs occupent une place importante.

La région est connue pour ses industries de l’art et du luxe. Leur développement, au 19e et au 20e siècles, leur a conféré la première place des régions françaises pour la cristallerie, et une renommée mondiale. Les cristalleries de Saint-Louis et de Baccarat, les Émaux de Longwy, les Faïenceries de Lunéville, l’École de Nancy (Majorelle, Gallé et Daum) en sont des symboles. La filière est constituée de 46 entreprises, dont le siège est lorrain, à deux exceptions parisiennes près. Dans ces entreprises travaillent au total 2 600 salariés. Plus de 70 % de ces emplois sont localisés en Meurthe-et-Moselle et dans les Vosges. Les ventes à l’exportation concernent 57 % des acteurs de la filière, à destination de 22 pays. Cette importance du luxe se retrouve dans un groupement de cinq manufactures lorraines en direction de l’industrie hôtelière et de la restauration, ou encore dans la constitution d’un Pôle Bijou à Baccarat. Très structurée, la filière bénéficie aussi de la créativité et de l’ouverture au luxe du Pôle de compétitivité Fibres (et Energivie depuis peu) et du Pôle lorrain Ameublement Bois.

La filière du bois joue également un rôle important en Lorraine. Un établissement industriel sur deux fait partie de la filière bois, qui emploie 23 000 personnes, soit 17 % des effectifs de l'industrie en Lorraine. Malgré un fort taux d’exportation de ses grumes, cette filière a su développer une importante industrie liée au papier-carton et à la pâte à papier. La construction-bois et le bois-énergie ont pris le relais, en remplacement de fabrique d'ameublement plus traditionnelle, et se développent avec une implication importante des collectivités locales.

Au-delà de ces filières, les économistes s’accordent à dire que la compétitivité-prix est une des clés de cette évolution. C’est l’objet du dernier dispositif de baisse des charges, le Crédit d'impôt pour la compétitivité et l'emploi, qui s’est appliqué pour la première fois en 2014 au titre de l’exercice 2013. L’autre manière de restaurer la compétitivité-prix des produits lorrains est de diminuer leur coût de production hors coût salarial. Pour ce faire, il faudrait transformer les procédés de fabrication, pour les rendre plus économes en intrants (matières premières, produits semi-finis, énergie), plus fiables (moins de rebuts) et plus rapides, pour satisfaire plus rapidement les variations imprévues de la demande et éviter ainsi des stocks coûteux. C’est l’objet du pôle de compétitivité champardennais et lorrain Matériala.

35 ans de politique industrielle

D’une crise à l’autre, une Lorraine à la peine,

À la sortie de la récession de 1992 et au cours des années 1990, la Lorraine est dans une dynamique très proche de la moyenne française pour la création de richesse. Cependant, au début des années 2000, un décrochage du PIB et un fort recul de l’emploi industriel sont constatés. Le caractère encore industriel du tissu économique n’y est sans doute pas étranger, avec la concurrence montante des pays en développement. Depuis 2008 et la crise qui se prolonge encore aujourd’hui, la Lorraine est avec le Nord - Pas-de-Calais, une des régions les plus touchées en termes de pertes d’emploi.

d’un développement industriel exogène…

La première réponse des pouvoirs publics aux crises sidérurgiques et minières en France a été de créer des zones de conversion. Cette politique, adoptée au cours des années 1980, a associé des mesures d'ordre social et industriel avec des aides aux entreprises, des actions de formation, des transferts de technologie et des efforts en R&D, mais aussi des actions d'amélioration de l'habitat et de réhabilitation de friches industrielles, et des aménagements d'infrastructures.

Face aux suppressions massives de postes de travail, elle a consisté à faire venir des entreprises de grands groupes, à fort contenu en emploi. Le bilan est mitigé, avec des réussites comme l’implantation de la Smart à Hambach en Moselle avec 1 600 salariés, et des échecs comme celui de Daewoo, dont les usines lorraines ferment au début des années 2000, en dépit de l’argent public qui y a été versé. On évoque alors le risque d’une nouvelle mono-industrie ou une plus grande dépendance de la Lorraine à des centres de décisions nationaux et mondiaux.

… la recherche de facteurs endogènes de développement économique

Au tournant des années 2000, une prise de conscience se fait des limites de ce type de développement exogène. Elle intervient au moment où l’État, au niveau national, cherche à mieux articuler dans les territoires, la recherche et l’innovation avec les entreprises, pour assurer un développement plus endogène. C’est le lancement, en 2005, des pôles de compétitivité.

La Lorraine y participe avec le pôle Matéralia dans le domaine des matériaux, lié au passé industriel de la métallurgie et le pôle Fibre qui s’appuie sur son potentiel agricole et forestier. Un troisième pôle de compétitivité, Hydreos, voit le jour en 2008, basé sur la richesse des ressources aquatiques.

À la frontière entre la recherche et le développement industriel, le Centre européen de prototypage et d’outillage rapide (CIRTES), fondé dès 1991 à Saint-Dié-des-Vosges, met à la disposition des entreprises industrielles, ses équipes de recherche et de transfert de technologie dans le domaine des procédés nouveaux pour le développement de produits (numérisation, prototypage, usinage rapide de forme…).

D’initiative régionale, l’État et la région mettent en place en 2014, à l’occasion de la signature du PACTE Lorraine, une Vallée européenne des matériaux, de l’énergie et des procédés (VEME), qui a l’ambition d’être dans ces domaines, le «technopôle lorrain» de référence.

Sesgar Lorraine

Sources

Le dispositif d'estimations d'emploi localisées (Estel) a pour objectif de produire, par une synthèse de sources administratives, des estimations localisées d'emploi cohérentes entre les différents échelons géographiques. Estel couvre l'emploi total, salarié et non salarié, par secteur d'activité et dénombre les personnes en emploi au 31 décembre selon le concept d'emploi du Bureau international du travail (BIT).

Les comptes régionaux sont publiés en base 2005, suite notamment à la prise en compte de la nomenclature d’activités NAF «rév2». Depuis 2008, l’estimation des valeurs ajoutées régionales des branches marchandes (hors agriculture) repose sur l’utilisation des comptes des entreprises issus du dispositif Ésane (Élaboration des statistiques annuelles d’entreprises) et du fichier Clap (Connaissance locale de l’appareil productif).

Définitions

Les indicateurs de spécificité peuvent être calculés pour un secteur particulier (indice de spécificité sectoriel) ou de façon synthétique, en considérant l’ensemble des secteurs (indice de spécificité globale de Krugman).

L’indice de spécificité sectoriel est le rapport du poids d’un secteur dans une zone d’étude (ici la région), au poids de ce même secteur dans la zone de référence (ici la France métropolitaine). Un indice inférieur à 1 (respectivement supérieur à 1) signifie que le secteur est sous-représenté (respectivement surreprésenté) dans la région par rapport à la moyenne métropolitaine

L’indice de spécificité globale d’une zone est la somme pondérée des écarts à 1 des indices de spécificité sectoriels de la zone considérée, en valeur absolue. Il mesure l’écart entre la structure de la zone et celle du reste du territoire de référence. Cet indice, compris entre 0 et 1, est nul si la zone ressemble parfaitement au reste du territoire et tend vers 1, plus la zone est spécialisée dans des activités spécifiques.

Une filière économique régionale est un ensemble d’établissements productifs, qui sont liés par des relations d’échanges de biens et services, de telle manière que cet ensemble forme un processus de production qui transforme la matière première en produit fini vendu sur le marché. Une filière économique régionale englobe toutes les étapes de transformation, depuis l'amont jusqu'à l'aval.

Pour en savoir plus

Une croissance économique faible en Lorraine, Économie Lorraine n° 337, juin 2014

Croissance dans les régions - Davantage de disparités depuis la crise, Insee première n° 1501, juin 2014

L'industrie agro-alimentaire en Lorraine : des opportunités d'emploi, malgré un manque d'attractivité, Économie Lorraine n° 338, juin 2014

Ouvrir dans un nouvel ongletArt, luxe, création, Enjeux et défis n° 1, Direccte Lorraine, avril 2014