Croissance dans les régions : davantage de disparités depuis la crise

Croissance dans les régions : davantage de disparités depuis la crise

En France, depuis le début des années 1990, la croissance du produit intérieur brut n’a été interrompue que par les récessions de 1993 puis de 2008-2009. Ces grandes évolutions se sont cependant déclinées différemment selon les régions. Déjà plus dynamiques avant la dernière crise, la façade atlantique (Pays de la Loire, Aquitaine, Poitou-Charentes), l’Île-de-France et Rhône-Alpes ont redémarré plus fortement après 2008. À l’opposé, le quart nord-est (Alsace, Bourgogne, Champagne-Ardenne, Franche-Comté, Lorraine, Picardie) et le centre du pays (Auvergne, Centre, Limousin) ont progressé plus lentement jusqu’en 2007 et ne retrouvent pas leur niveau d’avant la crise en 2011. Certaines régions relativement dynamiques entre 1993 et 2007 (Languedoc-Roussillon, Midi-Pyrénées et Bretagne) ne sortent de récession qu’en 2011. La Corse est la seule région métropolitaine dont la croissance est toujours restée positive. Enfin, dans les départements d’outre-mer, la récession de 2008-2009 a été forte mais le redémarrage l’est tout autant.

- Les évolutions régionales se différencient plus fortement après 2008

- La démographie favorise la croissance des régions atlantiques et méditerranéennes

- Une croissance plus faible dans le quart nord-est

- Crise et reprise accentuées en Île-de-France

- Le PIB par habitant croît davantage dans les Pays de la Loire et en Corse

- Les écarts régionaux de productivité apparente du travail s’accroissent

- L’évolution du PIB dans les départements d’outre-mer

- Effet structurel et effet propre des régions

Les évolutions régionales se différencient plus fortement après 2008

Au cours des vingt dernières années, la France a subi deux récessions économiques, c’est-à-dire deux périodes de recul du produit intérieur brut (PIB) : en 1993 et en 2008-2009. La crise de 1993 avait pour origine des incertitudes sur les taux de change en Europe, associées à une récession en Allemagne ; celle de 2008-2009 a eu, quant à elle, une origine financière. Quelle que soit la région, la récession de 1993 fut plus brève et la baisse de l’activité moins intense qu’en 2008-2009. Après la dernière récession, plusieurs régions peinent à retrouver leur niveau d’activité antérieur.

Hormis au cours de ces deux crises, le volume du PIB n’a cessé de progresser, chaque région contribuant différemment à la croissance nationale. Ces années de croissance ne sont pas pour autant uniformes. Ainsi, à partir du début des années 2000, l’éclatement de la « bulle internet » a-t-il provoqué un ralentissement du rythme de croissance, en particulier en Île-de-France.

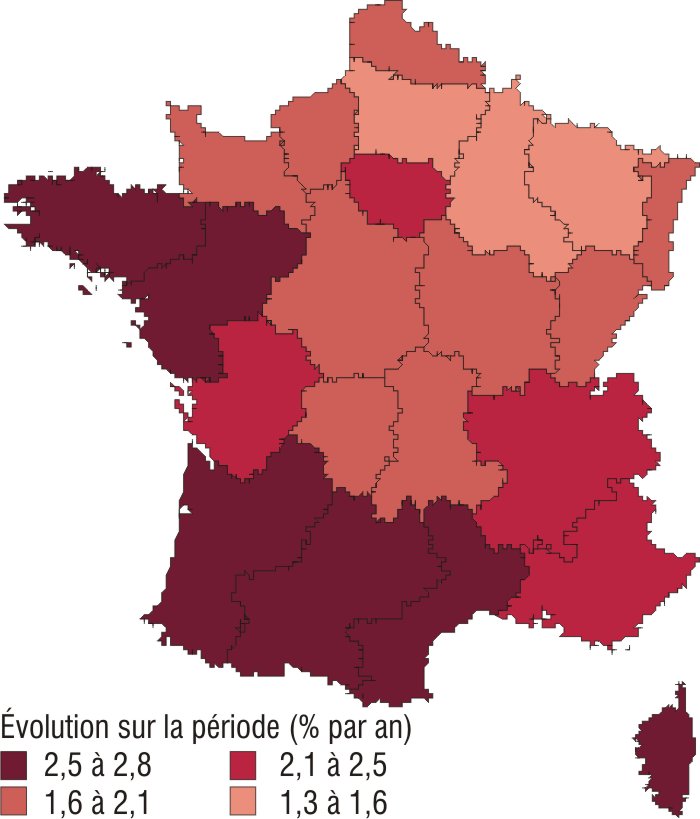

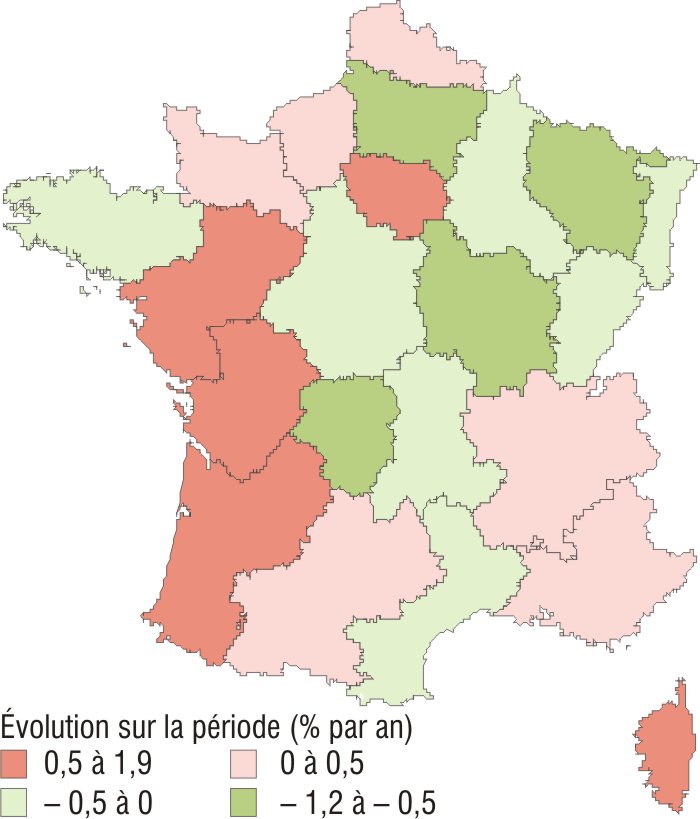

De 1993 à 2007, les écarts de croissance entre régions sont cependant modérés : en moyenne, les PIB régionaux augmentent en volume dans une fourchette allant de + 1,3 % par an en Picardie à + 2,8 % par an en Corse et en Languedoc-Roussillon (figure 1) . De 2008 à 2011, les rythmes d’évolution divergent plus fortement, certaines régions ne parvenant pas à sortir de la récession : les taux s’échelonnent de − 1,2 % par an en Bourgogne à + 1,9 % par an en Corse (figure 2). Parmi les régions métropolitaines (encadré 1) , seule la Corse n’a pas subi de baisse de son PIB en 2008-2009.

Au total, entre 1993 et 2011, la croissance annuelle moyenne en volume des PIB régionaux métropolitains varie de + 0,7 % en Lorraine et Picardie à + 2,6 % en Corse.

graphiqueFigure 1 – Évolution des PIB régionaux en volume entre 1993 et 2007

- Source : Insee, Comptes régionaux base 2005.

graphiqueFigure 2 – Évolution des PIB régionaux en volume entre 2008 et 2011

- Source : Insee, Comptes régionaux base 2005.

La démographie favorise la croissance des régions atlantiques et méditerranéennes

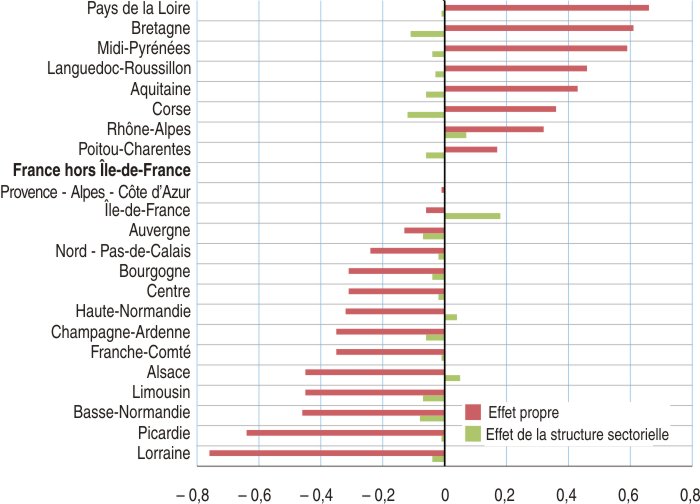

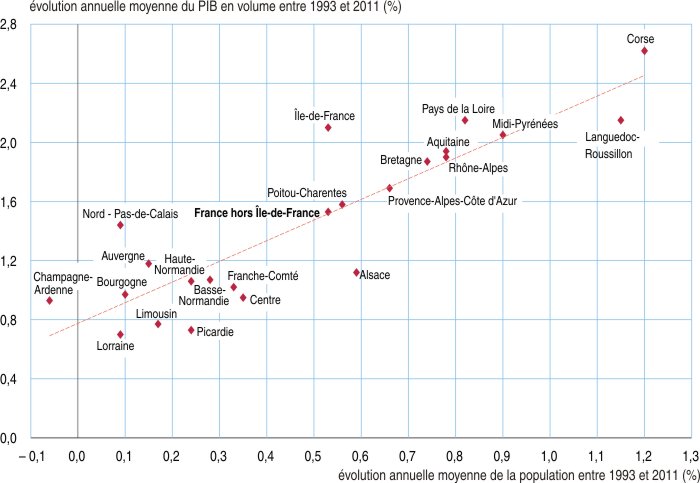

Les disparités dans les évolutions économiques régionales ne résultent que très partiellement du profil d’activité de chaque région. Elles dépendent en effet principalement d’une dynamique propre, qui peut être positive ou négative (encadré 2). Entre 1993 et 2007, cette dynamique propre est plus favorable dans les régions de l’Ouest, du pourtour méditerranéen et en Rhône-Alpes (figure 3). Dans ces zones, la croissance du PIB est très liée à celle de la population (figure 4). En effet, l’activité tend à se développer davantage dans les territoires où il faut répondre aux besoins d’une population croissante. Par ailleurs, les apports migratoires tendent à être plus importants dans les régions où l’activité est la plus dynamique. Les facteurs qui expliquent ce dynamisme peuvent être de différents ordres : présence d’aménités (climat, cadre de vie…), certaines politiques publiques locales, ou encore des aides européennes, en particulier concernant l’aménagement du territoire (transports, infrastructures). À un degré moindre, la région Provence - Alpes - Côte d’Azur bénéficie, par ailleurs, de la dynamique de grandes métropoles.

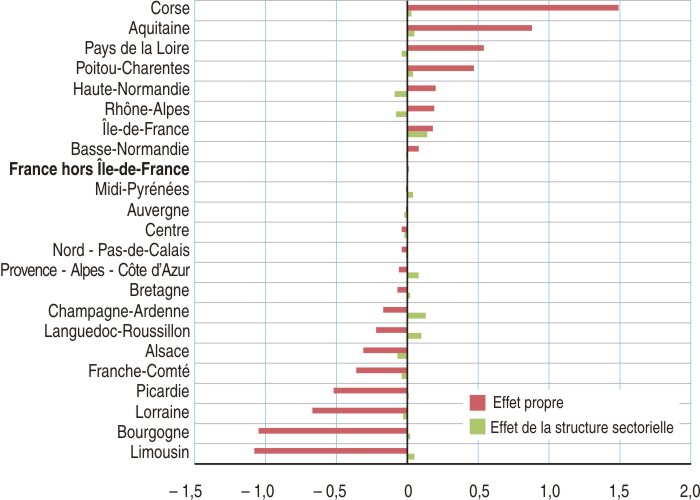

Les écarts de croissance entre régions semblent s’être amplifiés depuis la crise. Comme sur la période 1993-2007, ces écarts ne s’expliquent, entre 2008 et 2011, que très marginalement par la spécialisation sectorielle des régions (figure 5). Hormis la Corse, dix régions ont, en 2011, retrouvé ou dépassé le niveau de PIB en volume qu’elles avaient atteint en 2008. Il s’agit des régions qui ont le PIB le plus élevé et où sont souvent situées les plus grandes métropoles françaises : Aquitaine, Poitou-Charentes, Île-de-France, Pays de la Loire, Haute-Normandie, Midi-Pyrénées, Nord - Pas-de-Calais, Rhône Alpes, Basse-Normandie et Provence - Alpes - Côte d’Azur. Parmi ces régions, trois présentent une dynamique propre, notamment démographique, particulièrement favorable qui leur a permis de retrouver plus rapidement le niveau de PIB antérieur à la récession (Aquitaine, Poitou-Charentes, Pays de la Loire). Hormis la Corse, l’Aquitaine est par ailleurs la région qui connaît le plus faible recul du PIB en 2009 (− 0,2 %).

graphiqueFigure 3 – Décomposition de la croissance des valeurs ajoutées régionales entre 1993 et 2007 (écart à la moyenne en % par an)

- Lecture : entre 1993 et 2007, compte tenu de sa structure sectorielle, si on appliquait aux secteurs de la Bretagne l'évolution nationale (France hors Île-de-France), la croissance annuelle de la région serait de 0,1 % plus faible que la moyenne nationale. En revanche, la part propre au dynamisme de cette région lui confère une croissance annuelle plus élevée de 0,6 % que la moyenne nationale.

- Source : Insee, Comptes régionaux base 2005.

graphiqueFigure 4 – La croissance du PIB est corrélée à la croissance de la population

- Source : Insee, Comptes régionaux base 2005.

graphiqueFigure 5 – Décomposition de la croissance des valeurs ajoutées régionales entre 2008 et 2011 (écart à la moyenne en % par an)

- Lecture : entre 2008 et 2011, compte tenu de sa structure sectorielle, si on appliquait aux secteurs de la Bretagne l'évolution nationale (France hors Île-de-France), la croissance annuelle de la région serait de 0,02 % plus élevée que la moyenne nationale. En revanche, la part propre au dynamisme de cette région lui confère une croissance annuelle plus faible de 0,1 % que la moyenne nationale.

- Source : Insee, Comptes régionaux base 2005.

Une croissance plus faible dans le quart nord-est

Les régions situées dans le quart nord-est (Lorraine, Picardie, Champagne-Ardenne, Alsace), au centre (Centre, Limousin, Auvergne) ou au centre-est (Bourgogne, Franche-Comté), voire à l’ouest du pays (Basse-Normandie) ont évolué moins favorablement entre 1993 et 2007. La structure productive de ces régions, souvent davantage orientée vers l’industrie ou l’agriculture, n’explique que marginalement leur rythme de croissance économique plus faible. Les effets des restructurations industrielles ou des fermetures de sites ont certes joué un rôle mais le facteur principal tient à des facteurs propres négatifs. En particulier, la croissance de leur population est plus lente que dans de nombreuses régions. En effet, hormis en Alsace, les conditions démographiques freinent la croissance par une moindre demande aux acteurs économiques. Elles sont par ailleurs elles-mêmes affectées en retour par la plus faible activité.

Ces régions, ainsi que le Languedoc-Roussillon et la Bretagne, n’ont pas retrouvé, en 2011, le niveau de PIB en volume qu’elles avaient avant la récession de 2008. Le Limousin et la Bourgogne s’en sortent le moins bien, leurs PIB reculant respectivement de 1,1 % et 1,2 % en volume et en moyenne par an entre 2008 et 2011. Dans toutes ces régions, les moindres performances économiques semblent corrélées à une moindre croissance démographique, hormis pour le Languedoc-Roussillon et la Bretagne, où la population croît plus rapidement que la moyenne.

Crise et reprise accentuées en Île-de-France

Entre 1993 et 2007, le PIB de l’Île-de-France a augmenté légèrement plus (+ 2,3 % en moyenne par an et en volume) que la moyenne des autres régions (+ 2,1 %). Contrairement aux autres régions, c’est la spécialisation de la région qui semble expliquer cet écart. En effet, en 2007, 52 % de la richesse créée en Île-de-France provenait des services marchands, contre 33 % en moyenne dans les régions de province. Or, le services marchands ont sur cette période une croissance plus favorable que l’industrie.

Avec 29 % du PIB métropolitain en 2007, l’Île-de-France pèse fortement dans l’économie nationale. Plus largement, le bassin parisien (Île-de-France et régions limitrophes) concentre 42 % du PIB métropolitain. Les relations sont fortes entre la région capitale et ses voisines, sur le plan économique, humain ou des infrastructures. Les évolutions du PIB entre 1993 et 2007 sont toutefois en retrait dans les régions périphériques de l’Île-de-France par rapport au cœur du bassin parisien : + 2,3 % en Île-de-France contre + 1,3 % en Picardie, + 1,5 % en Champagne-Ardenne et + 1,6 % en Bourgogne, en région Centre et en Haute-Normandie.

L’Île-de-France et la Champagne-Ardenne sont les régions où la récession en 2009 a été la plus forte (respectivement − 4,9 % et − 4,2 %). L’Île-de-France, très ouverte aux échanges extérieurs, est particulièrement sensible aux évolutions internationales. Le choc est donc plus brutal en 2009 mais la phase de reprise y est également précoce.

Le PIB par habitant croît davantage dans les Pays de la Loire et en Corse

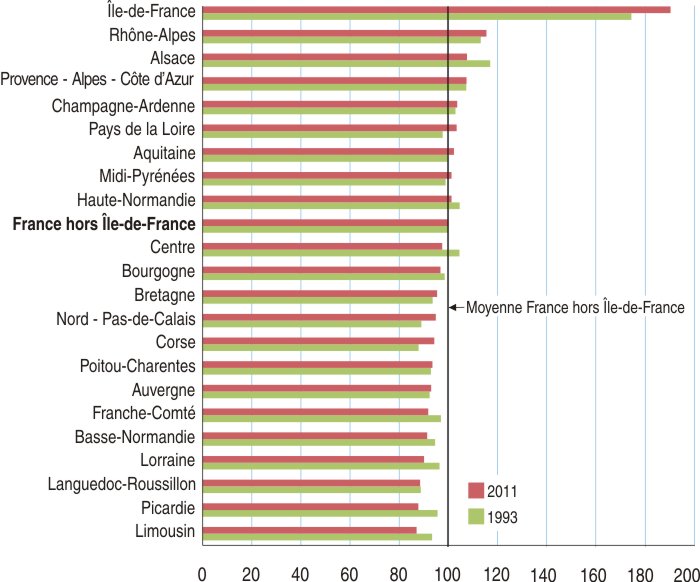

Les écarts interrégionaux de PIB par habitant se sont modifiés entre 1993 et 2011 (figure 6). Certes, en début comme en fin de période, le PIB par habitant est le plus élevé dans la région capitale. Mais si le plus faible PIB par habitant était enregistré en Corse en 1993, il l’est en Limousin en 2011. En outre, les disparités entre les deux extrêmes se sont accrues pendant la période, sous l’effet principal de la récession, passant d’un rapport de 1,98 à 2,19. Comme pour la Corse, la position relative d’autres régions s’améliore. Ainsi en 1993, le PIB par habitant des Pays de la Loire était inférieur de 2,3 % à celui de la moyenne des régions de province. Il est, en 2011, supérieur de 3,4 %. À un degré moindre, l’Aquitaine et Midi-Pyrénées se trouvent aussi dans cette situation. À l’inverse, la position relative de certaines régions s'est dégradée (Alsace et Lorraine notamment).

graphiqueFigure 6 – Disparités de PIB par habitant selon les régions (l’indice 100 correspond à la moyenne France hors Île-de-France à la fois pour 1993 et pour 2011)

- Source : Insee, Comptes régionaux base 2005.

Les écarts régionaux de productivité apparente du travail s’accroissent

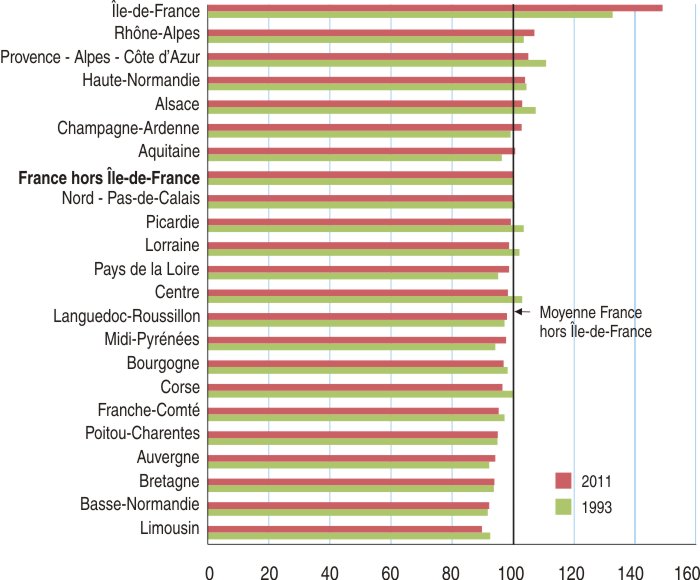

Les disparités régionales de productivité apparente du travail, définie comme le rapport entre le PIB et le nombre d’emplois, sont plus resserrées que celles du PIB par habitant (figure 7). Elles tendent toutefois aussi à s’accroître. Le niveau de PIB par emploi apparaît très dépendant de la structure de l’activité de la région, car il est fortement lié à la présence de secteurs à forte valeur ajoutée. Ainsi, le PIB par emploi de l’Île-de-France est le plus élevé des régions métropolitaines : en 2011, il dépasse de 49 % la moyenne des régions de province (contre environ 33 % en 1993). De même, le PIB par emploi de la région Rhône-Alpes, qui est le deuxième plus important, a beaucoup augmenté sur la période. À l’inverse, le PIB par emploi a décru dans le Limousin : c’est dans cette région qu’il est le plus faible en 2011, alors que c’était en Basse-Normandie en 1993.

graphiqueFigure 7 – Disparités de PIB par emploi selon les régions (l’indice 100 correspond à la moyenne France hors Île-de-France à la fois pour 1993 et pour 2011)

- Source : Insee, Comptes régionaux base 2005.

L’évolution du PIB dans les départements d’outre-mer

Les comptes de chaque département d’outre-mer (DOM) n’ont pas encore pu être établis séparément avec le même recul temporel que pour les régions métropolitaines (sources). Toutefois, on dispose d’un agrégat d’ensemble pour les quatre DOM depuis les années 1990. Ainsi, le PIB global des quatre DOM (Mayotte n’en faisait pas encore partie) augmente en volume de + 3,1 % en moyenne par an entre 1993 et 2011 contre + 1,7 % en France métropolitaine. Comme en métropole, la progression de l’activité dans les DOM apparaît corrélée à la croissance démographique. En 2009, la récession a également touché les DOM (− 2,1 %). Toutefois, en 2011, le PIB en volume agrégé pour ces quatre DOM dépasse déjà de 3 % son niveau atteint avant la récession, en 2008. La forte croissance de la valeur ajoutée des services marchands et non marchands y a particulièrement dynamisé l’activité.

L’examen des PIB en valeur pour chacun des quatre DOM, disponibles pour la seule période récente (2008-2011), fait cependant apparaître des trajectoires contrastées. Ainsi, la Guyane est le seul DOM dont le PIB n’a pas reculé en 2009 (+ 4,6 %). Concernant les DOM antillais, la Martinique a été plus fortement touchée par la récession (− 2,1 % en 2009) que la Guadeloupe (− 0,8 %), région qui affiche également une reprise plus vigoureuse. Enfin, La Réunion est le département domien le plus impacté par le recul de l’activité en 2009 : son PIB a fléchi de 2,6 % en valeur.

Effet structurel et effet propre des régions

L’effet structurel est calculé en appliquant à la structure sectorielle régionale de la valeur ajoutée les évolutions nationales (hors Île-de France) par secteur. On l’interprète comme la part de la variation régionale qui résulte de la composition sectorielle de la région. L’effet résiduel ou effet propre est la différence entre la variation régionale et l’effet sectoriel : il recouvre ainsi tout ce qui n’est pas expliqué par les spécialisations d’activité. Il dépend des écarts entre les évolutions sectorielles de la région et les évolutions nationales ; s’il est positif, la dynamique propre de la région est globalement plus favorable que la moyenne nationale, et inversement s’il est négatif. Cette décomposition a été conduite à partir des valeurs ajoutées régionales en volume (prix chaînés), ventilées en six secteurs (agriculture, industrie, construction, commerce, services marchands et services non marchands).

Sources

Les comptes régionaux sont publiés en base 2005, suite notamment à la prise en compte de la nouvelle nomenclature d’activités NAF « rév. 2 ». Ils ont été rétropolés jusqu’en 1990 en utilisant des tables de passage entre l’ancienne et la nouvelle nomenclature. Depuis 2008, l’estimation des valeurs ajoutées régionales des branches marchandes (hors agriculture) repose sur l’utilisation des fichiers sur les comptes des entreprises issus du dispositif Ésane (Élaboration des statistiques annuelles d’entreprises) et du fichier Clap (Connaissance locale de l’appareil productif). Ce dernier permet d’opérer la régionalisation des comptes des entreprises en fonction de la masse salariale des établissements. La valeur ajoutée d’une entreprise est ainsi régionalisée au prorata de la masse salariale de chacun de ses établissements. Dans le cas des services non marchands (administration publique en particulier), la régionalisation est effectuée en fonction des seules rémunérations versées aux salariés de ces secteurs (à partir de la source Clap). La branche agriculture est régionalisée en utilisant directement les comptes élaborés par le ministère de l’Agriculture. Dans le cas des ménages, la valeur ajoutée, qui concerne principalement les activités immobilières (loyers) est régionalisée selon les montants des revenus locatifs. Les valeurs ajoutées sont ensuite agrégées par secteur d’activité et par région. La structure des valeurs ajoutées régionales déterminée sur cette base est appliquée au PIB national pour l’estimation des PIB régionaux. La prise en compte de la source Ésane à partir de 2008 a pu introduire des ruptures de série, rendant délicate l’interprétation des évolutions entre 2007 et 2008.

Les comptes des départements d’outre-mer (DOM) sont établis directement par les services de l’Insee dans les DOM, de manière indépendante du calcul des comptes des régions métropolitaines. Ils sont ensuite soustraits des comptes nationaux France entière (métropole + DOM). On peut alors en déduire des agrégats au niveau de la France métropolitaine sur lesquels la méthode de régionalisation exposée précédemment est appliquée.

Les comptes nationaux (PIB au niveau France entière) ont été publiés le 15 mai dernier en base 2010, pour se conformer au nouveau règlement européen (SEC 2010). Toutefois, les PIB régionaux calés sur ces nouveaux agrégats nationaux ne pourront être diffusés qu’au début de l’année 2015, compte tenu des délais nécessaires pour régionaliser ces agrégats. Les évolutions régionales qui font l’objet de la présente étude ne devraient, pour autant, pas être remises sensiblement en cause par le passage à la base 2010.

Définitions

Le produit intérieur brut (PIB), dans son approche dite « production », est égal à la sommes des valeurs ajoutées augmentées des impôts sur les produits et diminuées des subventions sur les produits.

La valeur ajoutée est égale à la valeur de la production diminuée de la consommation intermédiaire. Bien que proches, les évolutions du PIB et celles de la valeur ajoutée peuvent différer. C’est le cas notamment en périodes de conjoncture économique défavorable, au cours desquelles les impôts sur les produits diminués des subventions sur les produits sont susceptibles de varier plus sensiblement.

Pour en savoir plus

Mahieu R., « Avant et après les chocs pétroliers : l’économie française de 1949 à 2012 », Insee Références, Trente ans de vie économique et sociale - Édition 2014, janvier 2014.

Clanché F., «Trente ans de démographie des territoires », Insee première , n° 1483, janvier 2014.

Redor P., « Les régions françaises : entre diversités et similitudes », Insee Références La France et ses régions - Édition 2006, septembre 2006.