Insee Analyses ·

Janvier 2025 · n° 103

Insee Analyses ·

Janvier 2025 · n° 103 Quel chemin vers la neutralité carbone ?

Quel chemin vers la neutralité carbone ?

L’Union européenne et la France sont engagées à atteindre la neutralité carbone d’ici 2050. Or, plusieurs chemins y conduisent, qui diffèrent par le profil de baisse des émissions et les implications économiques. Les conséquences de ces chemins sont comparées à l’aide d’un modèle stylisé représentant la transition d’une économie exploitant du capital « brun » (émetteur de gaz à effet de serre) à une économie axée sur le capital « vert » (non émissif).

Pour limiter le réchauffement à un niveau donné, le plus efficace est de programmer d’entrée de jeu le respect d’un budget carbone, c’est-à-dire un plafond sur le cumul d’émissions. Cette approche assure une répartition des investissements bruns et verts qui limite le coût de la transition. Pour un budget carbone restreint, elle implique une mise au rebut initiale de capital brun.

La seule fixation de cibles ponctuelles de baisse, du type Fit for 55, n’envoie pas assez d’incitations à l’élimination précoce du capital brun lorsque ces cibles sont trop éloignées les unes des autres. Il est alors préférable de choisir des cibles fréquentes (au maximum tous les cinq ans) calées sur la trajectoire respectant le budget carbone. Enfin, pour un même cumul d’émissions d’ici 2050, différer la transition entraîne des coûts plus élevés in fine et davantage d’actifs mis au rebut, rendant l’ajustement moins crédible.

- Stopper le réchauffement requiert d’atteindre la neutralité carbone et de limiter d’ici là le cumul d’émissions

- Décarboner l’économie sans trop pénaliser la consommation

- Plus les objectifs climatiques sont ambitieux, plus la transition est précoce

- Un surcroît d’investissements verts, parfois doublé d’un échouage anticipé du capital brun

- Tous effets compris le volume d’investissement total baisse durant la transition

- Pour arrêter le réchauffement à un niveau donné, il est préférable de raisonner d’entrée de jeu en budget carbone

- Différer la transition augmente son coût et la rend donc plus difficile

- Au-delà de cette étude, mettre en regard le coût de la transition et ses bénéfices

Stopper le réchauffement requiert d’atteindre la neutralité carbone et de limiter d’ici là le cumul d’émissions

Les vagues de chaleur extrêmes (est de l’Europe, Arabie Saoudite, États-Unis, Inde en juin-juillet 2024), les sécheresses et incendies violents (Canada durant les étés 2021 et 2023, Russie en août 2024, États-Unis en janvier 2025), ainsi que les inondations, tempêtes ou cyclones dévastateurs (Allemagne et Belgique en juillet 2021, Pakistan à l’été 2022, Espagne et France à l’automne 2024) témoignent, par leur fréquence et leur intensité, du dérèglement climatique provoqué par la hausse des températures. Afin d’en contenir les dégâts, les nations du monde entier ont adopté lors de la Conférence des Parties de 2015 l’objectif de contenir le réchauffement climatique en deçà de 2 °C par rapport à la période pré-industrielle (1850-1900), et de préférence sous 1,5 °C. Étant donné le lien direct entre hausse des températures et concentration de gaz à effet de serre (GES) dans l’atmosphère, stopper le réchauffement requiert d’arrêter l’accumulation de GES.

La neutralité carbone signifie précisément l’absence d’émissions nettes : à la neutralité, toutes les émissions brutes de gaz à effet de serre sont alors absorbées par les puits de carbone. En l’état des engagements, les échéances visées pour atteindre cette neutralité varient : 2050 pour l'Union européenne (UE), 2060 pour la Chine et 2070 pour l’Inde.

Cependant, l’horizon de la neutralité, pour crucial qu’il soit, n’est pas le seul objectif qui importe. En effet, de nombreux chemins sont compatibles avec un horizon donné de neutralité. Or les conséquences de ces chemins pour les émissions comme pour l’économie peuvent grandement différer. Pour contenir le réchauffement en deçà d’un certain seuil, il faut respecter des objectifs de budget carbone, c’est-à-dire de plafonds relatifs au cumul des émissions.

Sans aller jusqu’à une telle approche en budget carbone, certains pays ont fixé des jalons d’étape qui cadrent, en partie, le chemin vers la neutralité. En particulier, l’UE a introduit un objectif intermédiaire de réduction de 55 % des émissions nettes de GES d’ici 2030 par rapport aux niveaux de 1990 (programme Fit for 55 ). De plus, un objectif de réduction de 90 % d’ici 2040 proposé par la Commission européenne est en discussion. En France, la planification de la trajectoire d’émissions se veut relativement précise puisque la stratégie nationale bas-carbone 3 mise en concertation en novembre 2024 comporterait des budgets carbone quinquennaux jusqu’à 2038.

Décarboner l’économie sans trop pénaliser la consommation

Du point de vue économique, la transition vers la neutralité requiert de substituer des modes décarbonés de production et de consommation aux processus émetteurs de GES, notamment ceux reposant sur les énergies fossiles. Cette transition prend du temps et est potentiellement coûteuse puisqu’elle implique de renouveler les équipements installés, rénover les bâtiments ou en construire de nouveaux, et plus largement changer les organisations productives et les usages.

De façon stylisée, la transition peut ainsi être représentée comme le remplacement progressif de capital brun (émetteur de GES) par du capital vert (non émetteur). C’est ce qui est fait dans le modèle sous-jacent à cette étude [Abbas et al., 2024], qui est une extension d'un modèle de croissance traditionnel à l'étude de la transition vers la neutralité (sources et méthodes). Cette modélisation permet de simuler, pour chaque choix de contraintes d’émissions (cibles en flux à une ou plusieurs dates, budget carbone, etc.), la répartition temporelle adéquate des investissements en capital brun et en capital vert. On entend par là celle qui tout à la fois assure le respect des contraintes d’émissions choisies et est la plus souhaitable au sens où elle limite les pertes de consommation. En outre, il est supposé possible si cela est souhaitable d’« échouer » du capital brun, c’est-à-dire de le mettre hors service avant qu’il ne devienne obsolète (par exemple, le remplacement accéléré de chaudières au fioul encore opérationnelles par des pompes à chaleur).

Avec ce cadre d’analyse, deux registres de questions peuvent être éclairés. D’une part, dans une approche qu’on peut qualifier de descriptive, on peut montrer comment le choix des contraintes d’émissions influe sur les trajectoires des grandeurs économiques. Il s’agit en particulier d’évaluer le rythme de montée en puissance du capital vert et celui d’abandon du capital brun. D’autre part, dans une démarche de planification raisonnée, on peut étudier quel est, pour un cumul d’émissions donné (et donc, pour une ambition climatique donnée), le chemin préférable du point de vue de la consommation. La transition ayant nécessairement un coût dans le cadre utilisé, il s’agit alors de voir comment ce coût peut être minimisé. Un tel examen permet aussi de mesurer les pertes économiques induites par une transition mal conçue, par exemple parce que trop retardée, et d’illustrer les termes de l’arbitrage entre ambition climatique et consommation.

La modélisation retenue, si elle permet bien d’éclairer ces questions, comporte toutefois des limites. Signalons-en deux ici. D’abord, les dommages induits par le réchauffement climatique ne sont pas pris en compte explicitement. C’est d’ailleurs pour cette raison que, comparée à un scénario sans contrainte carbone, la transition apparaît nécessairement coûteuse : elle suppose d’éliminer le capital brun, alors qu’il serait préférable de le maintenir du point de vue de la productivité économique au sens étroit. Toutefois, ce sont bien les perspectives de dommages, jugés in fine très supérieurs aux coûts de la transition, qui justifient la mise en place de contraintes sur les émissions de GES. Ensuite, le modèle n’incorpore pas de progrès technique sur les modes de décarbonation. Or, il est plausible que les choix effectués aient en retour une forte influence sur le rythme de ces progrès. Prendre en compte ces interactions peut modifier les conclusions relatives aux trajectoires optimales et à leurs conséquences, par exemple car une transition précoce suscite des gains technologiques qui sans cela n’apparaîtraient pas.

Plus les objectifs climatiques sont ambitieux, plus la transition est précoce

Dans une première démarche d’analyse descriptive comme indiqué plus haut, quatre scénarios de transition sont simulés pour l’économie française et comparés entre eux et à un scénario sans transition. Ils diffèrent par leur ambition, plus précisément par le cumul des émissions nettes jusqu’à l’atteinte de la neutralité carbone : le premier scénario (contrainte « ZEN ») se limite à l’atteinte de la neutralité en 2050 ; le deuxième ajoute à cette contrainte l’objectif Fit for 55 en 2030, et le troisième suppose en plus la baisse de 90 % des émissions nettes en 2040. Ces trois scénarios n’imposent toutefois que des contraintes ponctuelles « en flux ». Un quatrième scénario simule la trajectoire optimale associée au respect d’un budget carbone donné jusqu’à l’atteinte de la neutralité en 2050 ; le budget adopté est au cas d’espèce un peu plus ambitieux que celui qui découle implicitement du troisième scénario, puisqu’il entraîne moins d’émissions au total jusqu’en 2050.

Sans surprise, la baisse des émissions est d’autant plus rapide et prononcée que les cibles sont d’ambition croissante (figure 1). Au total, le cumul des émissions jusqu’à 2050 est de l’ordre de 6,3 GtéqCO₂ pour le scénario se limitant à la neutralité en 2050, contre près de 10 GtéqCO₂ dans le cas d’un maintien des émissions actuelles. Le cumul est ramené à 5,6 GtéqCO₂ pour le deuxième scénario, 4,5 GtéqCO₂ pour le troisième et 3,9 GtéqCO₂ dans le scénario le plus ambitieux.

tableauFigure 1a – Flux bruts annuels d'émissions de gaz à effets de serre (GES), selon les différents scénarios vers la neutralité carbone

| Année | ZEN | Fit for 55 | Fit for 55 + 90 | Budget carbone 1,6 °C | Sans contrainte |

|---|---|---|---|---|---|

| 2022 | 403,8 | 403,8 | 403,8 | 403,8 | 403,8 |

| 2023 | 403,8 | 403,8 | 403,8 | 349,2 | 403,8 |

| 2024 | 401,8 | 385,3 | 385,3 | 326,8 | 403,8 |

| 2025 | 400,1 | 367,8 | 367,8 | 306,2 | 403,8 |

| 2026 | 397,9 | 351,2 | 351,2 | 287,6 | 403,8 |

| 2027 | 387,2 | 335,4 | 335,4 | 270,9 | 403,8 |

| 2028 | 369,6 | 320,3 | 320,3 | 255,2 | 403,8 |

| 2029 | 352,8 | 306,1 | 306,1 | 241,3 | 403,8 |

| 2030 | 336,9 | 270,0 | 270,0 | 227,4 | 403,8 |

| 2031 | 321,8 | 269,8 | 258,2 | 215,2 | 403,8 |

| 2032 | 307,5 | 269,8 | 247,1 | 203,3 | 403,8 |

| 2033 | 293,9 | 261,1 | 236,5 | 192,4 | 403,8 |

| 2034 | 280,9 | 249,8 | 226,4 | 182,3 | 403,8 |

| 2035 | 268,6 | 239,1 | 216,8 | 172,8 | 403,8 |

| 2036 | 257,0 | 228,9 | 207,7 | 163,7 | 403,8 |

| 2037 | 245,9 | 219,2 | 199,1 | 155,0 | 403,8 |

| 2038 | 235,3 | 210,0 | 190,9 | 146,7 | 403,8 |

| 2039 | 225,3 | 201,2 | 183,1 | 138,9 | 403,8 |

| 2040 | 215,8 | 192,9 | 87,2 | 131,4 | 403,8 |

| 2041 | 206,7 | 185,0 | 84,6 | 124,4 | 403,8 |

| 2042 | 198,2 | 177,5 | 82,1 | 117,9 | 403,8 |

| 2043 | 190,0 | 170,4 | 79,8 | 111,7 | 403,8 |

| 2044 | 182,2 | 163,6 | 77,5 | 105,8 | 403,8 |

| 2045 | 174,9 | 157,2 | 75,4 | 100,0 | 403,8 |

| 2046 | 167,9 | 151,1 | 73,4 | 94,4 | 403,8 |

| 2047 | 161,2 | 145,3 | 71,5 | 89,1 | 403,8 |

| 2048 | 154,9 | 139,8 | 69,6 | 84,3 | 403,8 |

| 2049 | 148,9 | 134,5 | 67,9 | 80,5 | 403,8 |

| 2050 | 35,0 | 35,0 | 35,0 | 35,0 | 403,8 |

| 2051 | 35,0 | 35,0 | 35,0 | 35,0 | 403,8 |

| 2052 | 35,0 | 35,0 | 35,0 | 35,0 | 403,8 |

| 2053 | 35,0 | 35,0 | 35,0 | 35,0 | 403,8 |

- Notes : Le scénario ZEN a comme seule contrainte climatique la neutralité carbone en 2050. Le scénario Fit for 55 ajoute une baisse des émissions nettes de gaz à effets de serre de 55 % en 2030 par rapport à 1990. Le scénario Fit for 55 + 90 y ajoute une baisse des émissions nettes de 90 % en 2040 par rapport à 1990. Le scénario Budget carbone 1,6 °C respecte un cumul d’émissions sur 2023-2050 inférieur à la part de la France dans le budget carbone mondial restant compatible avec un réchauffement de 1,6 °C. Le stock de GES est celui de début de période.

- Lecture : À partir de 2050 et dans tous les scénarios (sauf celui sans contrainte), les émissions brutes de GES sont intégralement absorbées par le puits de carbone, à 35,0 MtéqCO2.

- Champ : France.

- Source : Calculs Insee.

graphiqueFigure 1a – Flux bruts annuels d'émissions de gaz à effets de serre (GES), selon les différents scénarios vers la neutralité carbone

- Notes : Le scénario ZEN a comme seule contrainte climatique la neutralité carbone en 2050. Le scénario Fit for 55 ajoute une baisse des émissions nettes de gaz à effets de serre de 55 % en 2030 par rapport à 1990. Le scénario Fit for 55 + 90 y ajoute une baisse des émissions nettes de 90 % en 2040 par rapport à 1990. Le scénario Budget carbone 1,6 °C respecte un cumul d’émissions sur 2023-2050 inférieur à la part de la France dans le budget carbone mondial restant compatible avec un réchauffement de 1,6 °C. Le stock de GES est celui de début de période.

- Lecture : À partir de 2050 et dans tous les scénarios (sauf celui sans contrainte), les émissions brutes de GES sont intégralement absorbées par le puits de carbone, à 35,0 MtéqCO2.

- Champ : France.

- Source : Calculs Insee.

Sous l’hypothèse – à l’évidence très forte mais utile pour fixer les idées – que les émissions dans les autres pays évoluent comme en France, et en supposant aussi que le réchauffement mondial soit proportionnel à ces cumuls, respecter partout la neutralité carbone en 2050 serait compatible avec un réchauffement limité à 1,8 °C. Il serait réduit à +1,75 °C en intégrant l’objectif Fit for 55 , à +1,65 °C avec l’ajout de la contrainte pour 2040, et +1,6 °C dans la trajectoire la plus ambitieuse formulée en budget.

Un surcroît d’investissements verts, parfois doublé d’un échouage anticipé du capital brun

Les différents scénarios impliquent des évolutions contrastées des investissements bruns et verts. De manière schématique, l’adoption dès le départ d’une trajectoire respectant le budget carbone compatible avec un réchauffement limité à +1,6 °C implique, dans une trajectoire économiquement optimale, à la fois la hausse la plus marquée des investissements verts et l’arrêt complet des investissements bruns nouveaux dès le début de la simulation. De plus, elle requiert aussi la mise au rebut anticipée d’une fraction significative du capital brun existant, équivalente à 7 % du capital total (figure 2).

tableauFigure 2a – Investissement vert selon les différents scénarios vers la neutralité carbone

| Année | ZEN | Fit for 55 | Fit for 55 + 90 | Budget carbone 1,6 °C |

|---|---|---|---|---|

| 2022 | 183,3 | 183,3 | 183,3 | 183,3 |

| 2023 | 169,0 | 340,0 | 352,5 | 379,2 |

| 2024 | 163,9 | 337,9 | 351,6 | 371,0 |

| 2025 | 165,9 | 336,9 | 352,0 | 364,1 |

| 2026 | 257,8 | 336,9 | 353,7 | 358,5 |

| 2027 | 335,8 | 337,9 | 356,7 | 354,5 |

| 2028 | 332,9 | 339,9 | 360,9 | 351,1 |

| 2029 | 330,8 | 342,8 | 366,4 | 349,0 |

| 2030 | 329,6 | 192,8 | 349,5 | 346,6 |

| 2031 | 329,1 | 213,2 | 354,3 | 345,7 |

| 2032 | 329,4 | 294,3 | 360,2 | 344,6 |

| 2033 | 330,4 | 328,9 | 367,1 | 344,3 |

| 2034 | 332,2 | 329,9 | 375,2 | 344,7 |

| 2035 | 334,6 | 332,1 | 384,5 | 345,4 |

| 2036 | 337,7 | 335,1 | 395,2 | 346,3 |

| 2037 | 341,6 | 338,5 | 407,3 | 347,4 |

| 2038 | 346,3 | 342,5 | 420,9 | 348,8 |

| 2039 | 351,7 | 347,2 | 436,3 | 350,4 |

| 2040 | 358,0 | 355,3 | 325,5 | 352,3 |

| 2041 | 365,4 | 361,6 | 328,5 | 354,6 |

| 2042 | 373,8 | 369,0 | 331,7 | 357,3 |

| 2043 | 383,4 | 377,4 | 335,4 | 360,5 |

| 2044 | 394,2 | 387,0 | 339,4 | 363,9 |

| 2045 | 406,4 | 397,8 | 343,9 | 367,5 |

| 2046 | 420,0 | 410,1 | 349,0 | 371,4 |

| 2047 | 435,4 | 423,9 | 354,6 | 375,7 |

| 2048 | 452,4 | 439,3 | 361,0 | 381,0 |

| 2049 | 471,5 | 456,5 | 368,2 | 388,1 |

| 2050 | 305,8 | 306,9 | 309,3 | 309,9 |

| 2051 | 306,6 | 307,6 | 309,7 | 310,3 |

| 2052 | 307,2 | 308,1 | 310,0 | 310,5 |

| 2053 | 307,9 | 308,7 | 310,4 | 310,8 |

- Note : Le scénario ZEN a comme seule contrainte climatique la neutralité carbone en 2050. Le scénario Fit for 55 ajoute une baisse des émissions nettes de gaz à effets de serre de 55 % en 2030 par rapport à 1990. Le scénario Fit for 55 + 90 y ajoute une baisse des émissions nettes de 90 % en 2040 par rapport à 1990. Le scénario Budget carbone 1,6 °C respecte un cumul d’émissions sur 2023-2050 inférieur à la part de la France dans le budget carbone mondial restant compatible avec un réchauffement de 1,6 °C.

- Lecture : Dans le scénario d’un budget carbone compatible avec un réchauffement de 1,6 °C, l’investissement vert serait de 379,2 milliards d’euros en 2023.

- Champ : France.

- Source : Calculs Insee.

graphiqueFigure 2a – Investissement vert selon les différents scénarios vers la neutralité carbone

- Note : Le scénario ZEN a comme seule contrainte climatique la neutralité carbone en 2050. Le scénario Fit for 55 ajoute une baisse des émissions nettes de gaz à effets de serre de 55 % en 2030 par rapport à 1990. Le scénario Fit for 55 + 90 y ajoute une baisse des émissions nettes de 90 % en 2040 par rapport à 1990. Le scénario Budget carbone 1,6 °C respecte un cumul d’émissions sur 2023-2050 inférieur à la part de la France dans le budget carbone mondial restant compatible avec un réchauffement de 1,6 °C.

- Lecture : Dans le scénario d’un budget carbone compatible avec un réchauffement de 1,6 °C, l’investissement vert serait de 379,2 milliards d’euros en 2023.

- Champ : France.

- Source : Calculs Insee.

À l’opposé, le scénario se limitant à la neutralité carbone en 2050 (contrainte ZEN) n’entraîne un ajustement entre investissements bruns et verts qu’après quelques années d’inaction. L’ajout de l’objectif Fit for 55 en 2030 permet alors bien d’avancer la transition et d’accélérer le remplacement de l’investissement brun. Toutefois, tel quel il suscite également l’apparition d’un phénomène indésirable de stop and go : l’investissement brun réapparaît temporairement après 2030. En effet, la décarbonation élimine progressivement le capital brun, d’abord le moins productif puis de plus en plus productif à mesure qu’elle progresse ; en 2030, alors que le capital brun est déjà fortement réduit, l’investissement brun se révèle plus rentable que l’investissement vert sur les vingt années d’utilisation qui précèdent l’échouage suivant. L’ajout d’un objectif supplémentaire de baisse de 90 % des émissions nettes d’ici 2040 élimine ce phénomène : l’investissement brun ne redémarre pas.

Dans la version simple du modèle utilisée ici, les résultats présentent des échouages du capital brun concentrés sur des années particulières, soit au début de la période dans le cas du budget carbone, soit les années où les contraintes sur les émissions s’expriment directement (2030, 2040 ou 2050). Des simulations complémentaires plus élaborées prenant en compte les coûts d’ajustement du capital montrent que cet échouage serait alors étalé sur plusieurs années, ce qui est plus réaliste. Cependant, deux enseignements clés demeurent. D’une part, une transition ambitieuse peut nécessiter l’abandon d’équipements avant que ceux-ci ne soient obsolètes du strict point de vue économique. D’autre part, une planification ne reposant que sur des cibles espacées risque de concentrer les phénomènes d’échouage, posant alors des questions de crédibilité et des risques de stop and go.

Tous effets compris le volume d’investissement total baisse durant la transition

Pour tous les scénarios, le modèle prévoit que, pendant la transition, le volume d’investissement total est en moyenne plus faible que ce qu’il aurait été en l’absence de transition. Ce résultat paraît différer de celui de la plupart des études, qui soulignent le surcroît d’investissement nécessaire durant la transition [Ouvrir dans un nouvel ongletI4CE, 2022 ; Ouvrir dans un nouvel ongletPisani-Ferry, Mafhouz, 2023 ; Ouvrir dans un nouvel ongletGourmand, 2024].

La contradiction n’est cependant qu’apparente. Deux considérations peuvent en effet être avancées pour réconcilier ces résultats. D’une part, les projections usuelles de besoins d’investissement recouvrent, pour une grande part, un prix plus élevé pour une capacité équivalente des investissements verts relativement aux bruns. Le surcroît en valeur est alors le reflet d’un surcoût et non d’une hausse de volume. D’autre part, les projections usuelles reposent sur l’addition de besoins nets d’investissement qui sont directement liés à la transition et recensés à un niveau fin. À ce niveau d’analyse, le remplacement accéléré d’équipements bruns par des équipements décarbonés conduit bien à un surcroît de volume. Mais cette approche ne tient pas compte des effets d’équilibre général induits par la transition et affectant la profitabilité des investissements dans leur ensemble. Ces effets, par construction intégrés à la modélisation utilisée ici, sont négatifs, car la transition s’apparente à un choc d’offre défavorable entraînant in fine une baisse du volume total de capital et de la production (du moins en l’absence de progrès technique induit, comme noté supra).

Pour arrêter le réchauffement à un niveau donné, il est préférable de raisonner d’entrée de jeu en budget carbone

Au-delà de l’analyse descriptive des scénarios, une seconde démarche consiste, comme évoqué, à se placer dans une optique de planification raisonnée. L’idée est alors de rechercher quelle est, pour une ambition climatique donnée, la trajectoire de transition préférable du point de vue économique.

Par construction, c’est bien un tel scénario, fondé d’entrée de jeu sur le respect programmé d’un budget carbone, qui pénalise le moins la consommation, tout en respectant la limite fixée sur le cumul d’émissions de GES. Avec un scénario de budget carbone, la mise au rebut de capital brun peut certes être non négligeable en début de période, ce d’autant plus que le budget retenu est limité. Mais cette caractéristique permet d’éviter un ajustement ultérieur plus coûteux encore.

Dans des scénarios ne programmant que des cibles ponctuelles d’émissions, il n’est jamais souhaitable, dans la logique du modèle, d’échouer du capital en amont plutôt qu’à la date même de la cible ; la production et la consommation en seraient alors réduites sans pour autant contribuer au respect des cibles visées. Pour répartir au mieux les efforts et se rapprocher de la trajectoire dictée par le respect du budget carbone, les politiques doivent donc contrer cette incitation à repousser l’échouage au dernier moment.

En pratique, les simulations montrent qu’il est possible d’approcher la trajectoire optimale associée à un budget carbone en se limitant à des contraintes sur les flux d’émissions annuels, mais sous deux conditions fortes : d’une part, les cibles choisies doivent être suffisamment rapprochées dans le temps (tous les deux ans, au maximum tous les cinq ans) ; d’autre part, les cibles de flux doivent être soigneusement calibrées : elles doivent être égales aux « niveaux de passage » à la même date de la trajectoire optimale liée au budget carbone.

Différer la transition augmente son coût et la rend donc plus difficile

Pour un cumul d’émissions donné, il apparaît inefficace d’adopter initialement un chemin insuffisamment ambitieux pour ensuite tenter de rattraper le retard par une « transition différée » : une transition plus tardive est plus coûteuse, conduit à plus d’échouage, et en devient de ce fait moins crédible.

En effet, plus la transition est retardée, plus le budget carbone est déjà épuisé lorsqu’elle débute effectivement, nécessitant alors une réduction drastique du stock de capital brun pour limiter les émissions de GES sur la période restante avant 2050. Par exemple, en suivant d’abord la trajectoire vers la neutralité carbone à l’horizon 2050, l’échouage est deux fois plus élevé si le passage à la gestion du budget carbone compatible avec 1,6 °C – donc plus contraignant – a lieu en 2028 plutôt qu’en 2023, et trois fois plus élevé si ce durcissement de politique a lieu en 2033 (figure 3). L’ampleur des efforts requis compromet la crédibilité de la politique climatique.

tableauFigure 3a – Émissions brutes de gaz à effet de serre dans le cas d’une transition différée

| Année | Démarrage en 2023 | Démarrage en 2028 | Démarrage en 2033 |

|---|---|---|---|

| 2022 | 403,8 | 403,8 | 403,8 |

| 2023 | 349,2 | 403,8 | 403,8 |

| 2024 | 326,8 | 401,8 | 401,8 |

| 2025 | 306,2 | 400,1 | 400,1 |

| 2026 | 287,6 | 397,9 | 397,9 |

| 2027 | 270,9 | 387,2 | 387,2 |

| 2028 | 255,2 | 248,0 | 369,6 |

| 2029 | 241,3 | 228,5 | 352,8 |

| 2030 | 227,4 | 211,7 | 336,9 |

| 2031 | 215,2 | 196,6 | 321,8 |

| 2032 | 203,3 | 182,9 | 307,5 |

| 2033 | 192,4 | 170,0 | 125,9 |

| 2034 | 182,3 | 158,7 | 114,7 |

| 2035 | 172,8 | 148,8 | 104,8 |

| 2036 | 163,7 | 139,4 | 95,9 |

| 2037 | 155,0 | 130,3 | 88,1 |

| 2038 | 146,7 | 122,3 | 81,3 |

| 2039 | 138,9 | 114,9 | 75,1 |

| 2040 | 131,4 | 108,2 | 69,5 |

| 2041 | 124,4 | 101,3 | 64,5 |

| 2042 | 117,9 | 95,5 | 59,9 |

| 2043 | 111,7 | 89,9 | 55,6 |

| 2044 | 105,8 | 84,4 | 50,9 |

| 2045 | 100,0 | 79,1 | 47,9 |

| 2046 | 94,4 | 74,6 | 44,8 |

| 2047 | 89,1 | 70,6 | 41,9 |

| 2048 | 84,3 | 66,3 | 39,2 |

| 2049 | 80,5 | 62,1 | 35,6 |

| 2050 | 35,0 | 35,0 | 35,0 |

| 2051 | 35,0 | 35,0 | 35,0 |

| 2052 | 35,0 | 35,0 | 35,0 |

| 2053 | 35,0 | 35,0 | 35,0 |

- Note : Le scénario ZEN a comme seule contrainte climatique la neutralité carbone en 2050. Le scénario Fit for 55 ajoute une baisse des émissions nettes de gaz à effets de serre de 55 % en 2030 par rapport à 1990. Le scénario Fit for 55 + 90 y ajoute une baisse des émissions nettes de 90 % en 2040 par rapport à 1990. Le scénario Budget carbone 1,6 °C respecte un cumul d’émissions sur 2023-2050 inférieur à la part de la France dans le budget carbone mondial restant compatible avec un réchauffement de 1,6 °C.

- Lecture : Avec le respect de la seule contrainte de neutralité carbone en 2050 jusqu’en 2027 puis le respect du budget carbone restant compatible avec un réchauffement limité à 1,6 °C à partir de 2028 (démarrage en 2028), les émissions passent de 387,2 à 248,0 MtéqCO2 entre 2027 et 2028.

- Champ : France.

- Source : Calculs Insee.

graphiqueFigure 3a – Émissions brutes de gaz à effet de serre dans le cas d’une transition différée

- Note : Le scénario ZEN a comme seule contrainte climatique la neutralité carbone en 2050. Le scénario Fit for 55 ajoute une baisse des émissions nettes de gaz à effets de serre de 55 % en 2030 par rapport à 1990. Le scénario Fit for 55 + 90 y ajoute une baisse des émissions nettes de 90 % en 2040 par rapport à 1990. Le scénario Budget carbone 1,6 °C respecte un cumul d’émissions sur 2023-2050 inférieur à la part de la France dans le budget carbone mondial restant compatible avec un réchauffement de 1,6 °C.

- Lecture : Avec le respect de la seule contrainte de neutralité carbone en 2050 jusqu’en 2027 puis le respect du budget carbone restant compatible avec un réchauffement limité à 1,6 °C à partir de 2028 (démarrage en 2028), les émissions passent de 387,2 à 248,0 MtéqCO2 entre 2027 et 2028.

- Champ : France.

- Source : Calculs Insee.

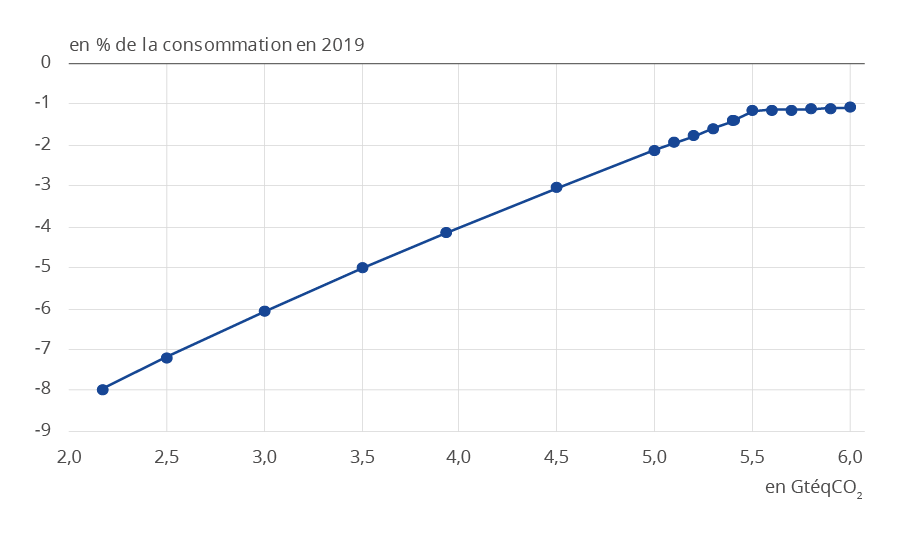

Au-delà de cette étude, mettre en regard le coût de la transition et ses bénéfices

Dans le cadre de notre modèle, la transition ne peut, comme indiqué, que conduire à une réduction de la consommation, même lorsque cette transition est effectuée selon une trajectoire optimale. Les termes de l’arbitrage entre maîtrise des émissions et donc du réchauffement, et baisse de consommation, peuvent être précisés. À titre illustratif, une limitation du cumul des émissions restantes à 4 GtéqCO₂ conduit ainsi à une perte de consommation intertemporelle de l’ordre de 4 % ; la perte est d’environ 2 % pour un budget de 5 GtéqCO₂ (figure 4).

Ces baisses de consommation, finalement modérées, doivent être mises en regard des bénéfices liés à la limitation des dommages du réchauffement. L’ampleur de ceux-ci dépend, en France et bien sûr au-delà, de la capacité collective à stopper les émissions pour éviter des dommages majeurs. Si le chiffrage de ces derniers reste incertain, ils augmentent fortement avec les cumuls d’émission [Ouvrir dans un nouvel ongletIPCC, 2023].

tableauFigure 4 – Évolution moyenne de la consommation sur la période 2023-2050, selon le budget carbone respecté

| Budget carbone, en GtéqCO2 |

Baisse moyenne de la consommation sur la période 2023-2050, en % de la consommation de 2019 |

|---|---|

| 2,17 | -7,97 |

| 2,50 | -7,19 |

| 3,00 | -6,07 |

| 3,50 | -5,01 |

| 3,93 | -4,14 |

| 4,50 | -3,05 |

| 5,00 | -2,13 |

| 5,10 | -1,95 |

| 5,20 | -1,77 |

| 5,30 | -1,59 |

| 5,40 | -1,41 |

| 5,41 | -1,39 |

| 5,50 | -1,17 |

| 5,60 | -1,15 |

| 5,70 | -1,14 |

| 5,80 | -1,12 |

| 5,90 | -1,11 |

| 6,00 | -1,09 |

- Note : L’évolution de la consommation est donnée en écart (en %) moyen sur la période 2023-2050 à la consommation en 2019.

- Lecture : Avec le respect d’un budget carbone de 3,50 GtéqCO2 sur la période 2023-2050 puis de la contrainte de neutralité carbone après 2050, la consommation baisse en moyenne de 5,01 % sur la période 2023-2050 par rapport à son niveau en 2019.

- Champ : France.

- Source : Calculs Insee.

graphiqueFigure 4 – Évolution moyenne de la consommation sur la période 2023-2050, selon le budget carbone respecté

- Note : L’évolution de la consommation est donnée en écart (en %) moyen sur la période 2023-2050 à la consommation en 2019.

- Lecture : Avec le respect d’un budget carbone de 3,50 GtéqCO2 sur la période 2023-2050 puis de la contrainte de neutralité carbone après 2050, la consommation baisse en moyenne de 5,01 % sur la période 2023-2050 par rapport à son niveau en 2019.

- Champ : France.

- Source : Calculs Insee.

Sources et méthodes

Le modèle sous-jacent est une extension d’un modèle de croissance traditionnel de type Ouvrir dans un nouvel ongletRamsey (1928) à la question de la transition climatique. Il se place dans l’optique des « modèles jouets » appelés notamment par le rapport Ouvrir dans un nouvel ongletPisani-Ferry Mahfouz (2023) pour étudier les mécanismes économiques de la transition : volontairement de facture simple pour être bien maîtrisé, il vise à éclairer certaines questions clés que pose la transition, sans prétendre en saisir l’ensemble des dimensions pertinentes. Le modèle est plus complètement présenté dans l'article [Abbas et al., 2024].

L’économie est représentée de manière très simplifiée : un bien est produit à partir de capital brun ou vert et peut être consommé par les ménages ou être investi dans l'un de ces deux types de capital. Un planificateur social maximise la consommation intertemporelle tout en respectant les contraintes climatiques, ce qui détermine les trajectoires optimales de cette économie. À l’arbitrage classique entre consommation et investissement s’ajoute celui du choix entre investissement brun et vert.

Les simulations fournissent, pour chaque choix de contraintes carbone (cibles en flux à une ou plusieurs dates, budget carbone, etc.), les trajectoires optimales suivies par les investissements bruns et verts, les stocks de capital associés, la consommation et le produit intérieur brut (PIB).

Le paramétrage est réalisé pour la France. Les valeurs du PIB (2 426 Md€) et du capital net fixe installé total (8 148 Md€) sont initialisées sur 2019, à partir des données de comptabilité nationale (Insee), mais l’année 2022 est choisie comme année de base pour le démarrage des simulations.

Les émissions de GES sont tirées des inventaires nationaux pour 2022 [Ouvrir dans un nouvel ongletSDES, 2023].

L’estimation du capital brun initial est fondée sur les comptes nationaux et les chroniques d’investissements climat d’Ouvrir dans un nouvel ongletI4CE (2022). Ces investissements représentent le montant nécessaire pour remplacer le capital brun (la partie dépassant les capacités du puits de carbone), permettant d’estimer sa valeur initiale à son coût de remplacement. Le capital brun représente 55 % du capital total.

L’élasticité de substitution entre capitaux brun et vert est issue de la littérature et fixée à 3, le taux de dépréciation du capital à 5 % et le taux d’actualisation à 2,5 %.

Le budget carbone utilisé est de 3 930 MtéqCO2, correspondant à une cible de réchauffement de 1,6 °C, avec probabilité de réussite de 50 %. Il est déduit des budgets carbone planétaires estimés par Ouvrir dans un nouvel ongletLamboll et al. (2023) en fonction de la cible de réchauffement. La part de la France dans un budget mondial est considérée comme égale à sa part dans la population mondiale en 2019 (soit 0,88 %).

Les résultats des simulations doivent être interprétés avec prudence, car ils sont intrinsèquement liés au cadre de modélisation et au choix des paramètres retenus, dont certains sont encore mal connus dans la littérature. Les nombreuses analyses de robustesse menées révèlent d’ailleurs que les résultats obtenus sont parfois sensibles au paramétrage. Il s’agit donc de proposer des ordres de grandeur, sous un certain jeu d’hypothèses, des efforts induits par la transition et de leur répartition dans le temps, ainsi qu’une illustration des mécanismes économiques suscités par les politiques d’atténuation. En outre, le modèle reste très stylisé et examine l’équilibre centralisé, il ne prend en compte ni les instruments de décentralisation permettant d’atteindre cet équilibre, ni les imperfections de marchés qui pourraient entraver son atteinte dans un monde décentralisé. Par conséquent, les simulations représentent probablement une borne basse des coûts de la transition. Enfin, les résultats en termes de réchauffement mondial reposent sur l’hypothèse que les émissions cumulées dans les autres pays restent également inférieures au budget correspondant à ce réchauffement. De fait, l’action en France ne renseigne que sur la part de la France aux efforts mondiaux de limitation du réchauffement. Ils reposent aussi sur l’estimation des budgets carbone restants et le lien température-GES projeté pour des niveaux de GES supérieurs à ce qui est observé. Les équivalences entre émissions cumulées de GES en France et réchauffement mondial sont données à titre illustratif.

Définitions

Les gaz à effet de serre (GES) considérés ici sont le dioxyde de carbone (CO2), le méthane, le protoxyde d’azote et quatre gaz fluorés (halocarbures). Les émissions de gaz à effet de serre sont exprimées en tonnes d’équivalent CO2 (téqCO2), où l’équivalence tient compte du potentiel de réchauffement à cent ans propre à chaque gaz, selon les standards édictés par les Nations Unies. Les émissions brutes comptabilisent toutes les émissions.

L’inventaire national calcule les quantités de gaz à effet de serre physiquement émises à l’intérieur du pays (approche territoriale) par les ménages (véhicules et logements) et les activités économiques (consommation d’énergie fossile, procédés industriels et émissions de l’agriculture).

Les émissions de GES peuvent être comptabilisées brutes, ou nettes des GES absorbés par les puits de carbone.

Un puits de carbone est un réservoir naturel ou artificiel qui absorbe et stocke le dioxyde de carbone. Les puits peuvent être naturels, comme les forêts ou les zones humides, ou artificiels, lorsqu’ils reposent sur des technologies, souvent encore immatures, de capture et de stockage du carbone.

Le budget carbone compatible avec un réchauffement donné correspond à la somme des émissions nettes futures de gaz à effet de serre permettant de contenir le réchauffement sous ce niveau, selon un certain degré de certitude.

Le capital brun ou vert pris en compte ici correspond à l’ensemble du capital productif, qu’il soit détenu par les entreprises ou les ménages. Si son utilisation n’émet pas ou peu de GES, il est dit vert, et brun dans le cas contraire. Si le verdissement d’un bien brun peut se faire en verdissant seulement une de ces parties, seule celle-ci est considérée comme brune, le reste comme vert. Par exemple, en cas de rénovation d’un logement, seule la chaudière au fioul ou au gaz, ou les murs mal isolés sont considérés comme bruns, tandis que le reste du logement est vert. Quand cette séparation du brun et du vert n’est pas possible dans l’acte de verdissement, le bien entier est considéré comme brun. Par exemple, une voiture thermique est entièrement du capital brun, car le verdissement du parc de véhicules induit qu’elle soit remplacée par une voiture non émettrice de GES, et non le simple remplacement du moteur thermique par un moteur électrique.

Pour en savoir plus

Abbas R., Carnot N., Lequien M., Quartier-la-Tente A., Roux S., « En chemin vers la neutralité carbone. Mais quel chemin ? », Économie et Statistique no 544, décembre 2024.

Gourmand L., « Ouvrir dans un nouvel ongletQuels besoins d’investissements pour les objectifs français de décarbonation en 2030 ? », Document de travail de la Direction générale du Trésor, no 2024/2, avril 2024.

Lamboll R. D., Nicholls Z. R. J., Smith C. J., Kikstra J. S., Byers E., Rogelj J., “Ouvrir dans un nouvel onglet Assessing the size and uncertainty of remaining carbon budgets ", Nature Climate Change, 1360‑1367, octobre 2023.

Pisani-Ferry J., Mahfouz S., « Ouvrir dans un nouvel ongletLes incidences économiques de l’action pour le climat », Rapport de France Stratégie, mai 2023.

SDES, Ouvrir dans un nouvel ongletChiffres clés du climat, édition 2023.

IPCC, “Ouvrir dans un nouvel onglet Climate Change 2023: AR6 Synthesis Report. Contribution of Working Groups I, II and III to the Sixth Assessment Report of the Intergovernmental Panel on Climate Change [Core Writing Team, H. Lee and J. Romero (eds.)] ", IPCC, Geneva, Switzerland, pp. 35-115, édition 2023.

I4CE (Institute for Climate Economics), « Ouvrir dans un nouvel ongletPanorama des financements climat », édition 2022.

Rozenberg J., Vogt-Schilb A., Hallegatte S., “Ouvrir dans un nouvel onglet Instrument choice and stranded assets in the transition to clean capital ", Journal of Environmental Economics and Management, Vol. 100, 102183, édition 2020.

Quinet A., « Ouvrir dans un nouvel ongletLa valeur de l’action pour le climat – Une valeur tutélaire du carbone pour évaluer les investissements et les politiques publiques », Rapport de France Stratégie, février 2019.

Ramsey F. P., “Ouvrir dans un nouvel onglet A Mathematical Theory of Saving ", The Economic Journal, Vol. 38, pp. 543-559, décembre 1928.