Insee Analyses Réunion ·

Décembre 2024 · n° 94

Insee Analyses Réunion ·

Décembre 2024 · n° 94 Les unités légales réunionnaises créent 9,2 milliards d’euros de valeur ajoutée en 2022 Élaboration des statistiques annuelles d’entreprises 2022

Les unités légales réunionnaises créent 9,2 milliards d’euros de valeur ajoutée en 2022 Élaboration des statistiques annuelles d’entreprises 2022

En 2022, les unités légales réunionnaises marchandes des secteurs non agricoles et non financiers créent 9,2 milliards d’euros de valeur ajoutée, pour un chiffre d’affaires de 31,5 milliards d’euros. Leur investissement s’élève à 2,3 milliards d’euros.

À La Réunion, les unités légales sont très majoritairement de petite taille : sept sur dix n’emploient aucun salarié. Toutefois, l’activité économique de l’île est majoritairement portée par les structures de 10 à 249 salariés : elles regroupent 56 % des salariés, réalisent 55 % du chiffre d’affaires et génèrent 49 % de la valeur ajoutée. À eux seuls, les secteurs de l’enseignement-santé humaine-action sociale, des services aux entreprises, du commerce de détail hors véhicules et de la construction créent plus de la moitié de la valeur ajoutée. Le taux de marge s’élève à 30 % pour les structures employeuses ; il varie de 12 % dans le secteur de la construction à 66 % dans celui des activités immobilières.

La reprise de l’activité se poursuit en 2022 dans la plupart des secteurs non agricoles et non financiers, et de manière particulièrement dynamique dans l’hébergement-restauration et l’information-communication. Toutefois, le taux de marge baisse dans la majorité des secteurs.

Cette publication est basée sur la définition juridique de l’entreprise : l’unité légale. Sont fournis en complément des résultats selon la définition économique de l’entreprise, au sens de la loi de modernisation de l’économie (LME) de 2008 (encadré).

- 56 290 unités légales génèrent une valeur ajoutée de 9,2 milliards d'euros

- Les unités légales de 10 à 249 salariés concentrent l’emploi et la création de richesse

- Quatre secteurs génèrent plus de la moitié de la valeur ajoutée totale des unités légales

- Le taux de marge des unités légales employeuses s’élève à 30 %

- La reprise de l’activité se poursuit dans la plupart des secteurs mais les taux de marge se contractent légèrement

- Encadré - Composition du tissu économique réunionnais selon l’approche économique de l’entreprise

56 290 unités légales génèrent une valeur ajoutée de 9,2 milliards d'euros

En 2022, 56 290 unités légales marchandes des secteurs non agricoles et non financiers ont leur siège social à La Réunion. Elles créent une valeur ajoutée de 9,2 milliards d’euros (0,7 % de la valeur ajoutée des entreprises françaises hors Mayotte), pour un chiffre d’affaires de 31,5 milliards d’euros.

Parmi ces unités légales, plus de neuf sur dix, soit 52 400, sont indépendantes c’est-à-dire qu’elles jouissent d’une autonomie de décision. Elles ne génèrent cependant que la moitié de la valeur ajoutée totale dégagée par les unités légales réunionnaises. Les autres unités légales, seulement au nombre de 3 890, font partie d’« entreprises au sens économique » selon la loi de modernisation de l’économie (LME) de 2008. Elles génèrent à elles seules l’autre moitié de la valeur ajoutée. Parmi elles, 2 980 font partie d’entreprises au sens économique ayant leur siège social à La Réunion ; elles sont à l’origine de 27 % de la valeur ajoutée globale. Les 910 autres unités légales sont intégrées dans des entités économiques ayant leur siège social ailleurs en France et induisent 24 % de la valeur ajoutée totale.

Les unités légales de 10 à 249 salariés concentrent l’emploi et la création de richesse

Les unités légales réunionnaises sont très majoritairement de petite taille : sept sur dix n’emploient aucun salarié, comme au niveau national. Les unités employeuses, au nombre de 15 800, emploient au total 131 100 salariés. Près de 83 % d’entre elles emploient entre 1 et 9 salariés, 17 % de 10 à 249 salariés, et 0,3 % 250 salariés ou plus.

Les unités légales de 10 à 249 salariés occupent une place majeure dans l’activité économique de l’île : elles emploient 56 % des salariés, réalisent 55 % du chiffre d’affaires, génèrent 49 % de la valeur ajoutée régionale, et sont à l’origine de 45 % de l’investissement total (figure 1). Les 42 unités légales de 250 salariés ou plus génèrent moins de chiffre d'affaires et de valeur ajoutée. Cependant, elles investissent en moyenne 12,5 millions d’euros, soit 30 fois plus que les unités légales de 10 à 249 salariés. Ainsi, elles réalisent à elles seules près d’un quart des 2,3 milliards d’euros d’investissement total.

tableauFigure 1 – Répartition des principaux agrégats des unités légales réunionnaises par tranche d’effectifs salariés fin 2022

| Principaux agrégats | Sans salarié | 1 à 9 salariés | 10 à 249 salariés | 250 salariés ou plus |

|---|---|---|---|---|

| Nombre d’unités légales | 71,8 | 23,3 | 4,8 | 0,1 |

| Chiffre d'affaires | 11,5 | 21,0 | 55,2 | 12,3 |

| Valeur ajoutée | 15,8 | 24,3 | 48,6 | 11,3 |

| Investissement | 21,1 | 11,3 | 45,1 | 22,5 |

- Lecture : En 2022, 71,8 % des unités légales réunionnaises n’emploient aucun salarié. Ces unités légales sans salarié sont à l’origine de 11,5 % du chiffre d’affaires régional.

- Champ : Unités légales marchandes ayant leur siège social à La Réunion et relevant des secteurs non agricoles et non financiers.

- Source : Insee, Ésane 2022.

graphiqueFigure 1 – Répartition des principaux agrégats des unités légales réunionnaises par tranche d’effectifs salariés fin 2022

- Lecture : En 2022, 71,8 % des unités légales réunionnaises n’emploient aucun salarié. Ces unités légales sans salarié sont à l’origine de 11,5 % du chiffre d’affaires régional.

- Champ : Unités légales marchandes ayant leur siège social à La Réunion et relevant des secteurs non agricoles et non financiers.

- Source : Insee, Ésane 2022.

Quatre secteurs génèrent plus de la moitié de la valeur ajoutée totale des unités légales

Quatre secteurs génèrent une part importante de la création de la valeur ajoutée : l’enseignement, la santé humaine et l’action sociale (hors secteur public), les différents services aux entreprises, le commerce de détail hors véhicules et la construction (figure 2). Ces secteurs induisent 52 % de la valeur ajoutée créée par les secteurs non agricoles et non financiers, une proportion plus élevée qu’en moyenne française.

L’industrie est à l’origine de 14 % de la valeur ajoutée totale, une part plus faible qu’au niveau national. Les seules industries de fabrication d’aliments et de tabac réalisent 5 % de la valeur ajoutée totale. Les unités légales de l’hébergement-restauration génèrent quant à elles 4 % de la valeur ajoutée créée.

tableauFigure 2 – Principales caractéristiques des unités légales réunionnaises par secteur d’activité en 2022

| Secteurs d’activité | Unités légales | Salariés au 31/12 | Chiffre d'affaires | Valeur ajoutée | Excédent brut d'exploitation | Investissement | Répartition de la valeur ajoutée | Part des unités légales employeuses |

|---|---|---|---|---|---|---|---|---|

| (en nombre) | (en millions d’euros) | (en %) | ||||||

| Ensemble | 56 291 | 131 072 | 31 526 | 9 153 | 3 076 | 2 336 | 100,0 | 28,1 |

| dont : unités légales employeuses | 15 831 | 131 072 | 27 905 | 7 706 | 2 225 | 1 843 | 84,2 | 100,0 |

| dont : micro-entrepreneurs* | 16 257 | 1 022 | 162 | 78 | 50 | 6 | 0,9 | 4,3 |

| Extraction, énergie, environnement | 1 469 | 3 311 | 1 209 | 409 | 234 | 347 | 4,5 | 10,1 |

| Fabrication d'aliments, tabac | 1 016 | 7 465 | 1 845 | 470 | 97 | 91 | 5,1 | 55,4 |

| Autre industrie manufacturière | 2 306 | 7 030 | 1 423 | 440 | 119 | 67 | 4,8 | 39,8 |

| Construction | 6 662 | 15 206 | 2 915 | 939 | 171 | 110 | 10,3 | 36,3 |

| Commerce et réparation de véhicules | 1 612 | 4 822 | 2 273 | 402 | 142 | 42 | 4,4 | 41,1 |

| Commerce de gros hors véhicules | 2 333 | 6 578 | 5 311 | 632 | 207 | 51 | 6,9 | 33,6 |

| Commerce de détail hors véhicules | 6 139 | 22 320 | 7 252 | 1 117 | 322 | 111 | 12,2 | 39,5 |

| Transports-entreposage | 2 284 | 10 089 | 1 702 | 503 | 102 | 184 | 5,5 | 36,6 |

| Hébergement et restauration | 3 548 | 10 588 | 999 | 374 | 88 | 121 | 4,1 | 39,3 |

| Information et communication | 1 321 | 2 484 | 809 | 383 | 235 | 83 | 4,2 | 23,5 |

| Activités immobilières | 2 485 | 3 054 | 994 | 595 | 369 | 810 | 6,5 | 14,1 |

| Activités scientifiq. et techniq. ; serv. admin. et de soutien | 10 050 | 20 399 | 2 323 | 1 331 | 303 | 212 | 14,5 | 21,2 |

| Enseignement, santé humaine et action sociale | 10 866 | 14 080 | 2 093 | 1 387 | 626 | 78 | 15,1 | 18,1 |

| Autres activités de services | 4 200 | 3 646 | 379 | 171 | 64 | 29 | 1,9 | 22,0 |

- * Micro-entrepreneurs et bénéficiaires du régime fiscal de la micro-entreprise.

- Champ : Unités légales marchandes ayant leur siège social à La Réunion et relevant des secteurs non agricoles et non financiers.

- Source : Insee, Ésane 2022.

La valeur ajoutée induite par les unités légales est répartie entre les ménages qui perçoivent des salaires, les administrations publiques qui collectent des cotisations sociales et des impôts (nets de subventions) et les unités légales elles-mêmes qui en conservent une partie pour financer leurs investissements et rémunérer le capital, notamment les dirigeants non salariés et les actionnaires.

En 2022, la rémunération du travail représente 63 % de la valeur ajoutée (49 % pour les salaires et 14 % pour les cotisations sociales), et les impôts sur la production, nets des subventions, s’élèvent à 3 %. La part restant aux unités légales, l’excédent brut d’exploitation (EBE), atteint 34 % (figure 3).

Cette répartition de la valeur ajoutée diffère selon le secteur, car elle reflète les différences de structure de production entre travail et capital. Par exemple, certains secteurs comme les activités immobilières mobilisent relativement plus de moyens financiers que de main-d’œuvre. En 2022, dans ce secteur, la part des salaires et cotisations dans la valeur ajoutée est la plus faible (24 %). Inversement, dans le secteur des transports-entreposage, la rémunération de la main-d’œuvre (salaires et cotisations) s’élève à 100 % de la valeur ajoutée.

tableauFigure 3 – Répartition de la valeur ajoutée des unités légales réunionnaises selon ses composantes par secteur d’activité en 2022

| Secteurs d’activité | Salaires | Cotisations | Impôts nets de subventions | Excédent brut d’exploitation |

|---|---|---|---|---|

| Transports et entreposage | 76,3 | 23,6 | -20,1 | 20,2 |

| Construction | 61,7 | 18,0 | 2,1 | 18,2 |

| Hébergement et restauration | 71,5 | 7,0 | -2,1 | 23,6 |

| Activités scientifiques et techniques ; Services administratifs et de soutien | 60,6 | 15,5 | 1,1 | 22,8 |

| Autre industrie manufacturière | 58,5 | 14,3 | 0,0 | 27,2 |

| Autres activités de services | 59,4 | 12,2 | -8,7 | 37,1 |

| Commerce de détail hors véhicules | 54,5 | 13,1 | 3,6 | 28,8 |

| Ensemble | 49,5 | 13,9 | 3,0 | 33,6 |

| Commerce et réparation de véhicules | 46,4 | 14,4 | 4,0 | 35,2 |

| Fabrication d'aliments, tabac | 50,3 | 9,6 | 19,5 | 20,6 |

| Enseignement, santé humaine et action sociale | 36,5 | 16,8 | 1,6 | 45,1 |

| Commerce de gros hors véhicules | 39,8 | 12,4 | 15,1 | 32,8 |

| Extraction, énergie, environnement | 30,8 | 7,8 | 4,2 | 57,2 |

| Information et communication | 29,5 | 7,8 | 1,3 | 61,3 |

| Activités immobilières | 17,7 | 6,7 | 13,6 | 62,0 |

- Lecture : En 2022, dans le secteur des transports-entreposage, sur 100 euros de valeur ajoutée créée, 76,3 sont versés aux salariés, 23,6 aux organismes sociaux sous forme de cotisations sociales. Par ailleurs, le secteur a perçu 20,1 euros de subventions nettes d’impôts sur la production. Au final, les entreprises du secteur dégagent en moyenne 20,2 euros d’excédent brut d'exploitation (EBE). En moyenne, sur l’ensemble des secteurs, les impôts nets de subventions atteignent 3 % de la valeur ajoutée des unités légales réunionnaises.

- Champ : Unités légales marchandes ayant leur siège social à La Réunion et relevant des secteurs non agricoles et non financiers.

- Source : Insee, Ésane 2022.

graphiqueFigure 3 – Répartition de la valeur ajoutée des unités légales réunionnaises selon ses composantes par secteur d’activité en 2022

- Lecture : En 2022, dans le secteur des transports-entreposage, sur 100 euros de valeur ajoutée créée, 76,3 sont versés aux salariés, 23,6 aux organismes sociaux sous forme de cotisations sociales. Par ailleurs, le secteur a perçu 20,1 euros de subventions nettes d’impôts sur la production. Au final, les entreprises du secteur dégagent en moyenne 20,2 euros d’excédent brut d'exploitation (EBE). En moyenne, sur l’ensemble des secteurs, les impôts nets de subventions atteignent 3 % de la valeur ajoutée des unités légales réunionnaises.

- Champ : Unités légales marchandes ayant leur siège social à La Réunion et relevant des secteurs non agricoles et non financiers.

- Source : Insee, Ésane 2022.

Le taux de marge des unités légales employeuses s’élève à 30 %

Le taux de marge mesure la proportion de la valeur ajoutée au coût des facteurs qui reste à l’unité légale après avoir payé les salaires et cotisations sociales.

À La Réunion en 2022, le taux de marge pour l’ensemble des secteurs non agricoles et non financiers s’élève à 35 % (figure 4).

Pour autant, le taux de marge se mesure le plus souvent sur les seules unités légales employeuses puisque celui des structures sans salarié atteint fréquemment 100 %. Par exemple, l’entrepreneur individuel, bien qu’il puisse comptabiliser une partie de ses revenus ou de ses cotisations sociales obligatoires en charges de personnel, se rémunère le plus souvent sur le résultat de son entreprise sans retenir de charges de personnel. Ainsi, le taux de marge pour l’ensemble des unités légales employeuses s’élève à 30 %. Il varie de 12 % dans le secteur de la construction à 66 % dans celui des activités immobilières. L’écart entre le taux de marge des unités légales employeuses et le taux de marge total est particulièrement marqué dans les secteurs de l’enseignement-santé humaine et action sociale (-14 points), des activités immobilières et de la construction (-6 points) en raison de la présence de nombreuses unités légales sans salarié dans ces secteurs.

Qu’il soit faible ou élevé, le taux de marge n’induit pas nécessairement une rentabilité économique du même niveau. Un taux de marge élevé peut se traduire par un taux de rentabilité économique faible lorsque l’activité nécessite un capital d’exploitation important pour produire. C’est le cas pour les activités immobilières : sa rentabilité économique est la plus faible des secteurs (3 % contre 11 % pour l’ensemble des secteurs non agricoles et non financiers), alors que son taux de marge est le plus élevé. C’est également vrai dans une moindre mesure pour le secteur de l’extraction, énergie, environnement.

Au contraire, pour les activités demandant peu de moyens matériels mais à forte plus-value intellectuelle, un taux de marge élevé se traduit souvent par une rentabilité économique très forte, comme dans l’enseignement, santé humaine et action sociale.

Dans le secteur du commerce et réparation de véhicules, le taux de rentabilité économique est deux fois plus élevé que la moyenne, malgré un taux de marge à peine supérieur à celui de l’ensemble des unités légales employeuses.

tableauFigure 4 – Taux de marge et taux de rentabilité économique des unités légales réunionnaises par secteur d’activité en 2022

| Secteurs d’activité | Taux de marge | Taux de rentabilité économique | |

|---|---|---|---|

| Ensemble des unités légales | Unités légales employeuses | ||

| Ensemble | 34,7 | 29,7 | 10,5 |

| Extraction, énergie, environnement | 59,6 | 54,8 | 11,4 |

| Fabrication d'aliments, tabac | 25,6 | 26,0 | 6,7 |

| Autre industrie manufacturière | 27,1 | 26,4 | 9,8 |

| Construction | 18,6 | 12,3 | 10,0 |

| Commerce et réparation de véhicules | 36,6 | 32,9 | 21,9 |

| Commerce de gros hors véhicules | 38,5 | 36,5 | 12,4 |

| Commerce de détail hors véhicules | 29,9 | 29,0 | 16,3 |

| Transports-entreposage | 16,8 | 14,7 | 5,3 |

| Hébergement et restauration | 23,1 | 23,3 | 14,0 |

| Information et communication | 62,1 | 63,3 | 17,3 |

| Activités immobilières | 71,8 | 65,5 | 3,3 |

| Activités scientifiques et techniques ; services administratifs et de soutien | 23,0 | 17,7 | 12,6 |

| Enseignement, santé humaine et action sociale | 45,9 | 32,1 | 76,0 |

| Autres activités de services | 34,2 | 30,1 | 24,6 |

- Lecture : En 2022, le taux de marge de l’ensemble des unités légales relevant du secteur de l’extraction, énergie, environnement s’élève à 59,6 % et le taux de rentabilité économique à 11,4 %. Le taux de marge des unités légales employeuses de ce secteur s’élève à 54,8 %.

- Champ : Unités légales marchandes ayant leur siège social à La Réunion et relevant des secteurs non agricoles et non financiers.

- Source : Insee, Ésane 2022.

La reprise de l’activité se poursuit dans la plupart des secteurs mais les taux de marge se contractent légèrement

Entre 2021 et 2022, l’activité des unités légales marchandes des secteurs non agricoles et non financiers continue de progresser après la chute de l’activité en 2020, tant en termes de chiffre d’affaires (+9 %) que de valeur ajoutée (+5 %). La reprise économique se confirme en période de sortie de la crise sanitaire dans la quasi-totalité des secteurs, malgré une inflation particulièrement soutenue en 2022, conséquence du déclenchement de la guerre en Ukraine fin février et plus largement d’une évolution des circuits mondiaux de circulation des biens et des services. Le secteur du transport-entreposage est le seul à ne pas avoir encore retrouvé son niveau de création de richesse de 2019, même si la situation s’améliore.

En 2022, les secteurs de l’hébergement-restauration et de l’information-communication sont les plus dynamiques, avec respectivement une hausse de 39 % et de 24 % de leur valeur ajoutée par rapport à 2021. A contrario, dans le secteur de la fabrication d’aliments, la valeur ajoutée baisse de 13 % (figure 5).

Dans l’ensemble, le taux de marge diminue en 2022 (-1,5 point par rapport à 2021 dans les unités légales employeuses). Ce taux baisse dans la majorité des secteurs, notamment le commerce de détail (-6 points) et la fabrication d’aliments (-4 points) pour lesquels la valeur ajoutée a été peu dynamique. Il baisse aussi dans l’hébergement-restauration, mais dans une moindre mesure. Dans ce secteur, la hausse de la valeur ajoutée est contrebalancée par la forte augmentation de la masse salariale. La rentabilité économique des unités légales réunionnaises est également moins élevée en 2022 (-1 point).

tableauFigure 5 – Évolution de la valeur ajoutée des unités légales réunionnaises par secteur d’activité entre 2021 et 2022

| Secteurs d’activité | Évolution de la valeur ajoutée entre 2021 et 2022 |

|---|---|

| Hébergement et restauration | 39,3 |

| Autres activités de services | 30,6 |

| Information et communication | 23,8 |

| Extraction, énergie, environnement | 13,0 |

| Activités scientifiques et techniques ; Services administratifs et de soutien | 12,3 |

| Transports et entreposage | 9,0 |

| Commerce et réparation de véhicules | 5,8 |

| Ensemble | 5,4 |

| Activités immobilières | 4,0 |

| Commerce de gros hors véhicules | 3,0 |

| Construction | 2,9 |

| Commerce de détail hors véhicules | 2,0 |

| Autre industrie manufacturière | 0,7 |

| Enseignement, santé humaine et action sociale | -2,0 |

| Fabrication d'aliments, tabac | -12,5 |

- Lecture : Entre 2021 et 2022, la valeur ajoutée augmente de 39,3 % dans le secteur de l’hébergement et restauration.

- Champ : Unités légales marchandes ayant leur siège social à La Réunion et relevant des secteurs non agricoles et non financiers.

- Source : Insee, Ésane 2021 et 2022.

graphiqueFigure 5 – Évolution de la valeur ajoutée des unités légales réunionnaises par secteur d’activité entre 2021 et 2022

- Lecture : Entre 2021 et 2022, la valeur ajoutée augmente de 39,3 % dans le secteur de l’hébergement et restauration.

- Champ : Unités légales marchandes ayant leur siège social à La Réunion et relevant des secteurs non agricoles et non financiers.

- Source : Insee, Ésane 2021 et 2022.

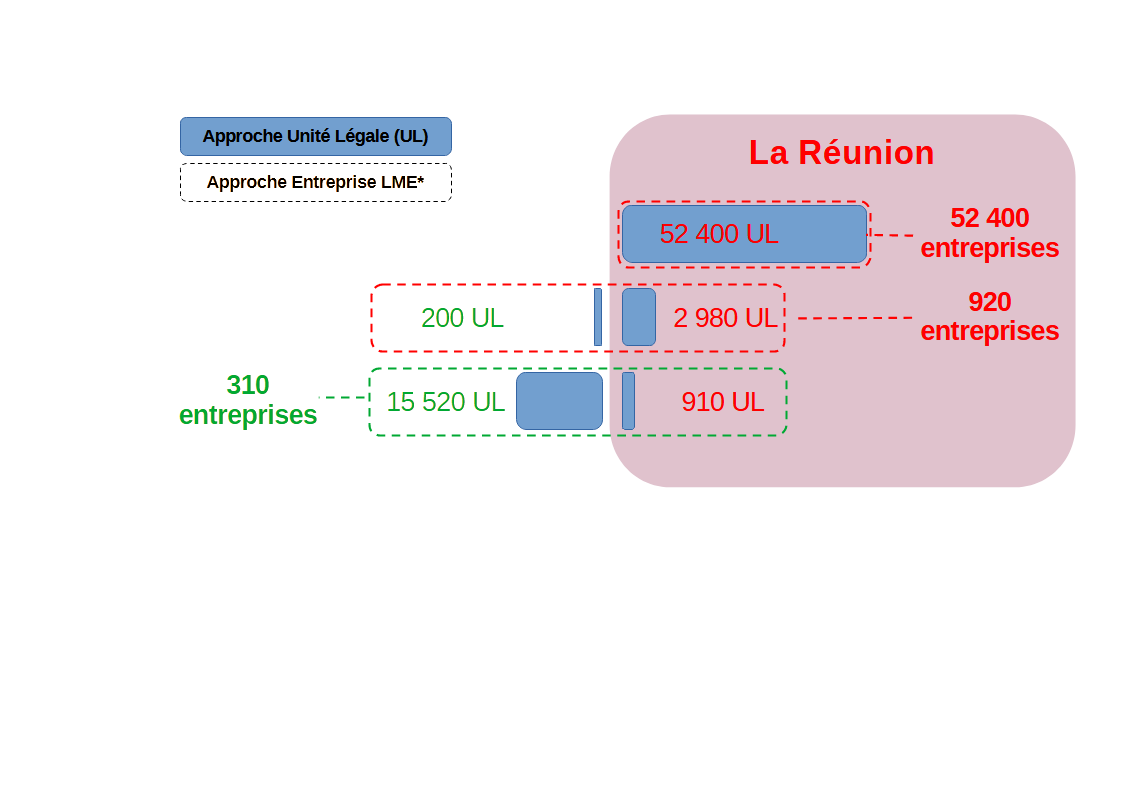

Encadré - Composition du tissu économique réunionnais selon l’approche économique de l’entreprise

Le passage d’une définition purement juridique de l’entreprise, l’unité légale, à une définition économique de l’entreprise au sens de la loi de modernisation de l’économie (LME) de 2008 modifie profondément la description du tissu productif réunionnais des secteurs non agricoles et non financiers.

Ainsi, selon la définition économique de l’entreprise, le tissu économique réunionnais en 2022 se compose de 53 320 entreprises ayant leur siège ou leur tête de groupe à La Réunion (figure 6) :

- 52 400 entreprises avec une seule unité légale ;

- 920 entreprises regroupant des unités légales ayant leur siège social à La Réunion (au nombre de 2 980), ainsi que des unités légales localisées hors de La Réunion (200).

En appliquant cette définition économique, ces 53 320 entreprises réunionnaises génèrent en 2022 7,1 milliards d’euros de valeur ajoutée contre 9,2 milliards selon l’approche juridique. Cet écart de 2,1 milliards d’euros est presque totalement imputable aux 910 unités légales faisant partie des 310 entreprises dont le siège n’est pas localisé à La Réunion. Ces dernières entreprises sont composées par ailleurs de 15 520 unités légales non réunionnaises.

tableauFigure 6 – Composition du tissu économique réunionnais selon les approches juridique et économique de l’entreprise au sens de la LME* en 2022

| Tissu économique réunionnais selon l’entreprise au sens de la LME* | Nombre d’entreprises au sens de la LME* | Nombre d’unités légales | |

|---|---|---|---|

| à La Réunion | hors de La Réunion | ||

| Entreprises réunionnaises | 53 320 | /// | /// |

| avec une seule unité légale localisée à La Réunion | 52 400 | 52 400 | /// |

| avec des unités légales localisées à La Réunion et en dehors | 920 | 2 980 | 200 |

| Entreprises non réunionnaises ayant des unités légales à La Réunion | 310 | 910 | 15 520 |

- * LME : Loi de modernisation de l’économie.

- Source : Insee, Ésane 2022.

graphiqueFigure 6 – Composition du tissu économique réunionnais selon les approches juridique et économique de l’entreprise au sens de la LME* en 2022

- * LME : Loi de modernisation de l’économie.

- Source : Insee, Ésane 2022.

Pour comprendre

Le dispositif Ésane combine des données administratives et des données obtenues à partir d'entreprises enquêtées. Il couvre les entreprises marchandes dont le siège est implanté à La Réunion, hors secteurs financier et agricole.

Le champ de cette étude intègre les micro-entrepreneurs et les entreprises bénéficiant du régime fiscal de la micro-entreprise, qui sont très nombreux à La Réunion (16 300 en 2022). En raison d’un calcul simplifié des cotisations sociales et de l’impôt sur le revenu, peu d’informations comptables sont connues sur ces unités. Mais leur chiffre d’affaires ne représentant que 0,5 % de l’ensemble, ces unités n’ont qu’un impact très limité sur les résultats des secteurs non agricoles et non financiers ; elles ont donc été intégrées dans les analyses.

Définitions

L’unité légale correspond à la notion strictement juridique de l’entreprise (un numéro Siren).

La notion d’entreprise au sens de la loi de modernisation de l’économie (LME) de 2008 permet de dépasser la notion strictement juridique de l’entreprise (un numéro Siren), l’unité légale, en prenant en compte notamment le développement croissant de l’organisation en groupes. L’entreprise est définie comme « la plus petite combinaison d’unités légales qui constitue une unité organisationnelle de production de biens et de services jouissant d’une certaine autonomie de décision, notamment pour l’affectation de ses ressources courantes ».

La valeur ajoutée est égale à la valeur de la production diminuée des consommations intermédiaires.

La valeur ajoutée aux coûts des facteurs est égale à la valeur ajoutée de laquelle on déduit les impôts sur la production et à laquelle on ajoute les subventions d’exploitation.

L’excédent brut d’exploitation est égal à la valeur ajoutée aux coûts des facteurs de laquelle sont déduits les frais de personnel.

Le taux de marge est la proportion de la valeur ajoutée au coût des facteurs qui reste à l’entreprise une fois ses frais de personnels réglés : excédent brut d’exploitation / valeur ajoutée au coût des facteurs.

Le taux de rentabilité économique rapporte l’excédent brut d’exploitation à la somme des immobilisations brutes corporelles et incorporelles et du besoin de fonds de roulement.

La somme au dénominateur est appelée « actif économique » ou « capital économique » : elle représente en effet les moyens engagés par l'entreprise dans les cycles d'exploitation et d'investissement, autrement dit ce dont l’entreprise a besoin pour fonctionner.

Les immobilisations corporelles sont les actifs physiques destinés à être utilisés durablement par l'entreprise comme moyens de production : terrains, constructions, installations techniques, matériel et outillage industriels, etc. Les immobilisations incorporelles sont les actifs immatériels non financiers détenus par l'entreprise : fonds commercial et autres immobilisations incorporelles (frais d'établissement, frais de développement, concessions, brevets, avances et acomptes sur immobilisations incorporelles).

Le besoin en fonds de roulement représente la partie des besoins d'exploitation non assurée par les ressources d'exploitation.

Pour en savoir plus

(1) Retrouvez davantage de données associées à cette publication en téléchargement.

(2) Insee, « Élaboration des Statistiques Annuelles d’Entreprises (Ésane) - Principales caractéristiques des entreprises à La Réunion de 2012 à 2022 », Chiffres détaillés, décembre 2024.

3) Insee, « L’essentiel sur… les entreprises », Chiffres-clés, février 2024.

(4) Besson L., « Les unités légales réunionnaises créent 8,7 milliards d’euros de valeur ajoutée en 2021 », Insee Analyses La Réunion no 85, novembre 2023.

(5) Insee, « Les entreprises en France - Édition 2023 », Insee Références, décembre 2023.

(6) Insee, « Bilan économique 2022 de La Réunion - Malgré une forte inflation, l'économie réunionnaise résiste », Insee Conjoncture La Réunion no 27, juillet 2023.