Insee Analyses Provence-Alpes-Côte d'Azur ·

Février 2024 · n° 123

Insee Analyses Provence-Alpes-Côte d'Azur ·

Février 2024 · n° 123 Seuls la moitié des ménages locataires pourraient acheter un logement adapté à leur

composition familiale

Seuls la moitié des ménages locataires pourraient acheter un logement adapté à leur

composition familiale

Du fait de prix immobiliers élevés dans la région, la moitié des ménages locataires ne pourraient pas acheter leur logement actuel ou acquérir un logement adapté à leur composition familiale. Ces résultats, obtenus sur la base d’un scénario intermédiaire de coût du logement, de taux d’emprunt et d’apport, varient fortement en fonction des prix immobiliers et des taux d’intérêt bancaires.

Au sein de la région, les différences sont très marquées avec, d’un côté, un littoral, notamment azuréen, aux prix élevés et, de l’autre, des zones financièrement plus accessibles, telles la vallée du Rhône ou l’axe durancien. Ainsi, selon sa localisation, le nombre moyen de m2 qu’un ménage pourrait acheter varie du simple au double. Les ménages locataires devenus propriétaires achètent souvent à proximité de leur ancien logement et plus grand que la taille théoriquement adaptée à leur composition familiale actuelle.

- Des conditions pour se loger plus difficiles dans la région

- Seul un ménage locataire sur deux pourrait acheter le logement qu’il occupe

- La présence d’enfants limite la capacité d’achat d’un logement adapté

- La surface achetable varie du simple au double au sein de la région

- Des biens achetés plus grands et dans le quartier

- Encadré 1 - Entre 2000 et 2021, les prix immobiliers exprimés en années de Smic augmentent

- Encadré 2 - Les effets d’une variation des taux d’intérêt

- Encadré 3 - Les ménages monoparentaux ont une capacité d’achat réduite

- Encadré 4 - Partenariat

Des conditions pour se loger plus difficiles dans la région

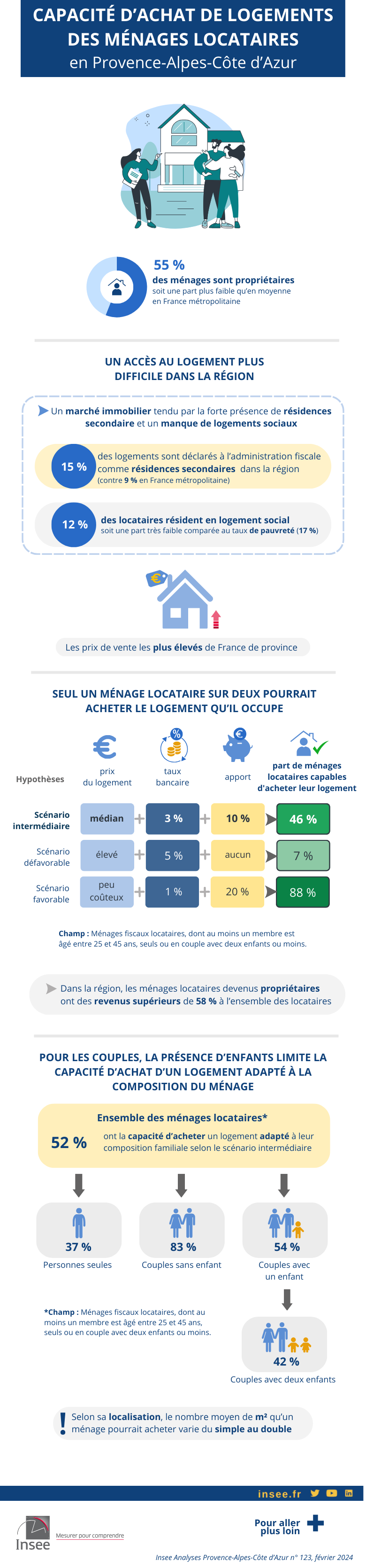

Les prix de vente des appartements et maisons en Provence-Alpes-Côte d’Azur sont les plus élevés de France métropolitaine, hors Île-de-France (figure 1, pour comprendre). En conséquence, Provence-Alpes-Côte d’Azur est la région de France de province où le prix médian d’un logement ancien exprimé en années de Smic est le plus élevé (11,6 en 2021, encadré 1). Ce niveau de prix est un frein important à l’accession à la propriété. Dans la région, la part de ménages propriétaires est ainsi la plus faible de France de province (54,5 %). Ces prix peuvent représenter également une difficulté pour attirer les actifs dans les bassins d’emploi les plus tendus.

tableauFigure 1 – Prix de vente médian des logements (maisons et appartements) par région, dont littoral

| Région | Appartements | Maisons |

|---|---|---|

| Île-de-France | 5 170 | 3 260 |

| Provence-Alpes-Côte d’Azur (littoral) | 3 640 | 3 980 |

| Nouvelle-Aquitaine (littoral) | 3 380 | 3 000 |

| Provence-Alpes-Côte d’Azur | 3 010 | 3 190 |

| Pays de la Loire (littoral) | 2 840 | 2 580 |

| Occitanie (littoral) | 2 810 | 2 790 |

| Corse | 2 800 | 2 980 |

| Nouvelle-Aquitaine | 2 560 | 1 620 |

| Auvergne-Rhône-Alpes | 2 480 | 2 000 |

| Pays de la Loire | 2 310 | 1 740 |

| Bretagne (littoral) | 2 240 | 2 430 |

| Occitanie | 2 190 | 1 860 |

| Hauts-de-France | 2 140 | 1 570 |

| Bretagne | 1 960 | 1 610 |

| Normandie | 1 940 | 1 650 |

| Centre-Val de Loire | 1 780 | 1 450 |

| Bourgogne-Franche-Comté | 1 540 | 1 330 |

| Grand Est | nd | nd |

- Note : Les données de la région Grand Est sont non disponibles. Le littoral comprend les communes littorales sur la mer ou l’océan.

- Lecture : Sur le littoral de Provence-Alpes-Côte d’Azur, le prix médian de vente des maisons est de 3 980 euros par m2 et le prix médian des ventes des appartements est de 3 640 euros par m2.

- Source : DGFiP-Cerema, DV3F 2018.

graphiqueFigure 1 – Prix de vente médian des logements (maisons et appartements) par région, dont littoral

- Note : Les données de la région Grand Est sont non disponibles. Le littoral comprend les communes littorales sur la mer ou l’océan.

- Lecture : Sur le littoral de Provence-Alpes-Côte d’Azur, le prix médian de vente des maisons est de 3 980 euros par m2 et le prix médian des ventes des appartements est de 3 640 euros par m2.

- Source : DGFiP-Cerema, DV3F 2018.

En Provence-Alpes-Côte d’Azur, l’acquisition d’une résidence principale est concurrencée, d’une part, par les installations de ménages venant des autres régions, en particulier d’Île-de-France, et, d’autre part, par la présence dans le parc immobilier régional d’un grand nombre de résidences secondaires : 14,9 % des logements sont fiscalement déclarés comme résidences secondaires, soit 6 points de plus qu’en France métropolitaine (8,9 %). Près d’une résidence secondaire sur cinq est détenue par des résidents étrangers. Ces propriétaires étrangers, tout comme les ménages venant des autres régions, ont un pouvoir d’achat supérieur, ce qui participe à soutenir les prix, tout en limitant l’accession à la propriété des ménages régionaux.

Ce contexte immobilier tendu à l’achat se traduit également par les prix de loyers les plus élevés de France de province. Pour les appartements, ils s’élèvent en moyenne à 11,5 euros par m2 et par mois dans la région (9,2 pour la France de province).

En outre, la région connaît un manque significatif de logements sociaux. Malgré un taux de pauvreté de 17 %, la part des locataires en logement social n’est que de 12 %. En comparaison, les Hauts-de-France, dont le taux de pauvreté est similaire, ont un taux de locataires en logement social bien plus élevé (21 %).

En conséquence, les logements de Provence-Alpes-Côte d’Azur sont plus souvent suroccupés (7,0 %). Ils le sont moins qu’en Île-de-France mais bien plus que dans les autres régions de France de province, où le taux de suroccupation est inférieur à 3,5 %, exception faite de la Corse (5,4 %).

Seul un ménage locataire sur deux pourrait acheter le logement qu’il occupe

Différents scénarios pour l’acquisition d’un logement ont été établis, sur la base d’hypothèses portant sur le coût du logement, le taux bancaire et le niveau d’apport (pour comprendre). Les ménages considérés sont ceux composés d’une personne seule et des couples avec au plus deux enfants, actuellement locataires de leur logement, et ayant au moins un membre âgé entre 25 et 45 ans. Le coût du logement est le prix constaté à proximité du lieu d’habitation de ces ménages.

Selon le scénario intermédiaire – logement à prix médian, taux bancaire de 3 % et un apport de 10 % du prix d’achat–, 46 % des ménages locataires auraient la capacité d’acheter le logement dans lequel ils habitent.

La part de ménages locataires pouvant acquérir leur logement est toutefois très sensible aux hypothèses alors que la situation actuelle en termes de prix et de taux est fortement évolutive. Avec des hypothèses très défavorables – prix du logement élevé, taux bancaire de 5 % et sans apport –, seuls 7 % des ménages locataires pourraient envisager d’acheter le logement qu’ils occupent. À l’inverse, avec des hypothèses très favorables – logement peu coûteux, taux bancaire de 1 % et un apport du ménage de 20 % –, 88 % des ménages auraient potentiellement accès à la propriété.

Les évolutions des taux bancaires, notamment, affectent nettement la capacité d’achat des ménages (encadré 2).

Le principal facteur expliquant l’incapacité d’un ménage à acheter son logement actuel est son niveau de revenu. Selon le scénario intermédiaire, le revenu disponible médian des ménages qui ne pourraient pas acheter leur logement est de 1 760 euros par mois, 70 % inférieur à celui des ménages ayant la capacité de l’acheter (2 990 euros).

Un autre facteur expliquant l’incapacité à acheter son logement est la taille de ce logement. Parmi les ménages ne pouvant pas acheter leur logement, 38 % occupent un logement comptant un plus grand nombre de chambres que celui considéré comme adapté à leur composition familiale (une pièce de vie, une chambre pour les adultes et une chambre par enfant, pour comprendre).

La présence d’enfants limite la capacité d’achat d’un logement adapté

Parmi les ménages locataires (personnes seules ou couples avec au plus deux enfants, dont au moins un membre est âgé entre 25 et 45 ans), 44 % habitent actuellement dans un logement adapté à leur composition familiale et 22 % dans un logement plus petit.

Selon le scénario intermédiaire, 52 % des ménages locataires pourraient acheter un logement adapté à leur composition familiale. Provence-Alpes-Côte d’Azur apparaît ainsi comme la troisième région la moins accessible, après l’Île-de-France (32 %) et la Corse (43 %). Dans les autres régions, au moins 60 % des ménages auraient la capacité d’acheter un logement adapté à leur composition familiale (figure 2).

tableauFigure 2 – Part de ménages locataires en capacité d’acheter un logement adapté à leur composition familiale selon le scénario intermédiaire, par région

| Code région | Région | Part |

|---|---|---|

| 11 | Île-de-France | 32 |

| 24 | Centre-Val de Loire | 82 |

| 27 | Bourgogne-Franche-Comté | 89 |

| 28 | Normandie | 82 |

| 32 | Hauts-de-France | 75 |

| 44 | Grand Est | nd |

| 52 | Pays de la Loire | 72 |

| 53 | Bretagne | 75 |

| 75 | Nouvelle-Aquitaine | 65 |

| 76 | Occitanie | 69 |

| 84 | Auvergne-Rhône-Alpes | 64 |

| 93 | Provence-Alpes-Côte d’Azur | 52 |

| 94 | Corse | 43 |

- Note : Les données de la région Grand Est sont non disponibles.

- Lecture : En Provence-Alpes-Côte d’Azur, 52 % des ménages locataires peuvent acheter un logement adapté à leur situation familiale selon le scénario intermédiaire.

- Champ : Ménages fiscaux locataires, dont au moins un membre est âgé entre 25 et 45 ans, seuls ou en couple avec deux enfants ou moins.

- Sources : Insee, Fideli 2019 ; DGFiP-Cerema, DV3F 2017 à 2019 ; SDES, maille habitat.

graphiqueFigure 2 – Part de ménages locataires en capacité d’acheter un logement adapté à leur composition familiale selon le scénario intermédiaire, par région

- Note : Les données de la région Grand Est sont non disponibles.

- Lecture : En Provence-Alpes-Côte d’Azur, 52 % des ménages locataires peuvent acheter un logement adapté à leur situation familiale selon le scénario intermédiaire.

- Champ : Ménages fiscaux locataires, dont au moins un membre est âgé entre 25 et 45 ans, seuls ou en couple avec deux enfants ou moins.

- Sources : Insee, Fideli 2019 ; DGFiP-Cerema, DV3F 2017 à 2019 ; SDES, maille habitat.

La capacité d’achat des ménages varie en fonction de leur composition familiale. Ainsi, en Provence-Alpes-Côte d’Azur, grâce notamment à la mutualisation des revenus, 83 % des couples sans enfant pourraient acheter un logement adapté à leurs besoins, contre seulement 37 % des personnes seules. Par ailleurs, pour les couples, la présence d’enfants réduirait sensiblement la capacité d’acheter en augmentant notamment le nombre de pièces nécessaire. Ainsi, 54 % des couples avec un enfant et 42 % des couples avec deux enfants pourraient acheter un logement adapté à leur composition familiale. Quant aux ménages monoparentaux, ils auraient une capacité d’achat très réduite (encadré 3).

La surface achetable varie du simple au double au sein de la région

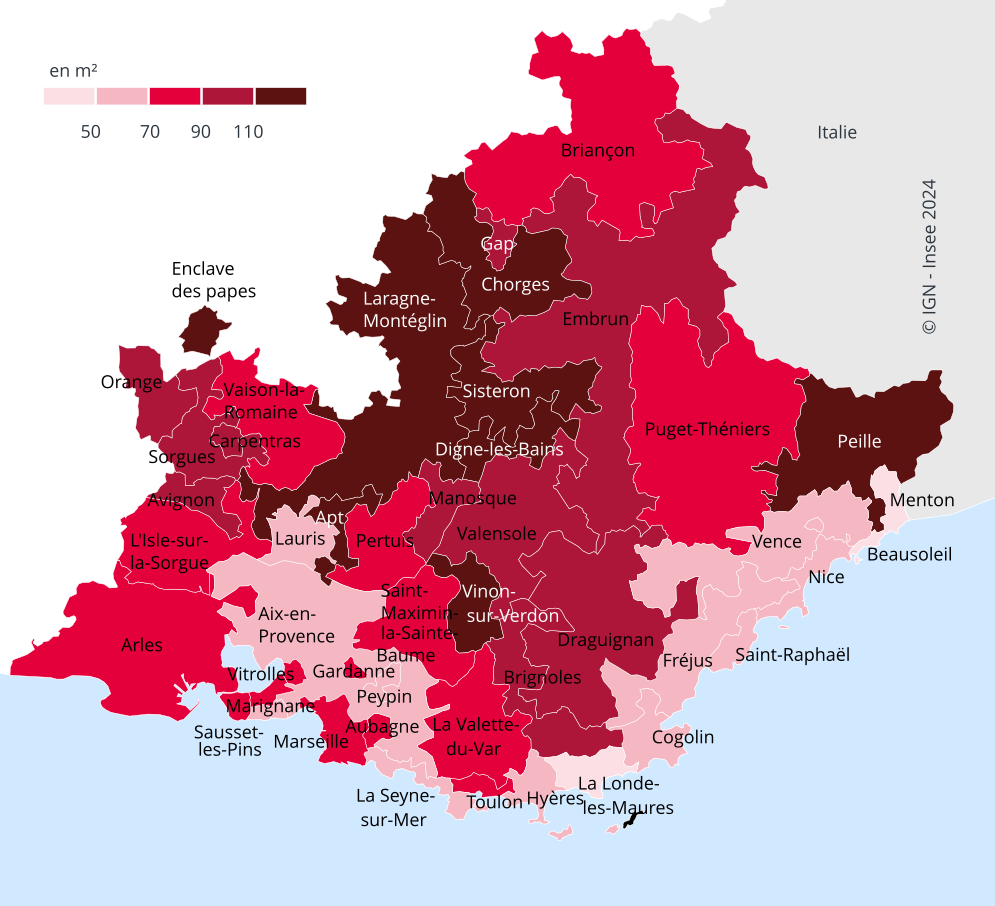

La région présente de grandes disparités territoriales de prix immobiliers avec, d’un côté, un littoral aux prix élevés et, de l’autre, des zones financièrement plus accessibles. Afin d’étudier la région sous le prisme des marchés de l’immobilier, un zonage spécifique, appelé par la suite « maille », a été créé (pour comprendre).

Les prix les plus hauts sont observés sur la partie azuréenne du littoral (« mailles » de Beausoleil, de La Londe-les-Maures et de Cogolin). Hors littoral, les prix sont également élevés dans les « mailles » d’Aix-en-Provence, Peypin, Lauris et Vence. En revanche, ils sont plus modérés le long de l’axe durancien (« mailles » de Sisteron et de Digne-les-Bains), dans la vallée du Rhône (« mailles » d’Orange et d’Avignon) ou encore dans la « maille » de Carpentras.

Ces disparités de prix immobiliers, tout comme celles de revenus pour les ménages vivant dans les « mailles » considérées, affectent la surface de logement que pourraient acquérir les ménages locataires. Par exemple, les couples avec un enfant résidant dans la « maille » de Beausoleil ne pourraient y acheter, en moyenne, qu’un appartement de 39 m2. Ces couples avec un enfant pourraient acquérir en moyenne 86 m2 dans la « maille » de Marseille et jusqu’à 100 m2 dans les « mailles » de Manosque ou Carpentras (figure 3). Pour les maisons, la surface moyenne achetable est encore plus réduite. Toujours pour les couples avec un enfant, elle est de 48 m2 dans la « maille » de La Londe-les-Maures, de 70 m2 dans celle de Marseille et autour de 80 m2 dans celles de Manosque ou Carpentras.

Ces disparités entre « mailles » se retrouvent dans la capacité des ménages à acheter un logement adapté à leur composition familiale. Ainsi, dans la « maille » de Beausoleil, seuls 8 % des couples avec un enfant pourraient acquérir un appartement avec deux chambres et une pièce de vie alors que, dans celle de Manosque, 70 %, auraient la capacité d’acheter une maison de cette configuration.

tableauFigure 3a – Nombre de m2 moyen achetable par les couples locataires avec un enfant selon le scénario intermédiaire, par « maille »Pour un appartement

| Maille | Nombre de m2 |

|---|---|

| Aix-en-Provence | 66 |

| Apt | 118 |

| Arles | 84 |

| Aubagne | 78 |

| Avignon | 93 |

| Beausoleil | 39 |

| Briançon | 84 |

| Brignoles | 94 |

| Carpentras | 101 |

| Chorges | 110 |

| Cogolin | 51 |

| Digne-les-Bains | 119 |

| Draguignan | 94 |

| Embrun | 90 |

| Enclave papes | 146 |

| Fréjus | 65 |

| Gap | 95 |

| Gardanne | 74 |

| Hyères | 67 |

| L'Isle-sur-la-Sorgue | 87 |

| La Londe-les-Maures | 47 |

| La Seyne-sur-Mer | 60 |

| La Valette-du-Var | 82 |

| Laragne-Monteglin | 136 |

| Lauris | 66 |

| Manosque | 108 |

| Marignane | 78 |

| Marseille | 86 |

| Menton | 47 |

| Nice | 55 |

| Orange | 108 |

| Peille | 123 |

| Pertuis | 74 |

| Peypin | 68 |

| Puget-Théniers | 81 |

| Saint-Maximin-la-Sainte-Baume | 71 |

| Saint-Raphaël | 52 |

| Sausset-les-Pins | 57 |

| Sisteron | 133 |

| Sorgues | 99 |

| Toulon | 84 |

| Vaison-la-Romaine | 74 |

| Valensole | 99 |

| Vence | 69 |

| Vinon-sur-Verdon | 118 |

| Vitrolles | 76 |

- Note : Cette surface moyenne ne correspond pas à la surface réellement achetée par les ménages dans la mesure où elle tient compte également des ménages qui ne sont pas en capacité d’acheter c’est-à-dire ceux qui ne peuvent acheter qu’un nombre très faible de m2.

- Lecture : Dans la « maille » d’Orange, en moyenne, les couples avec un enfant qui sont locataires pourraient acheter un appartement de 108 m2 selon le scénario intermédiaire.

- Champ : Ménages fiscaux locataires dont au moins un membre est âgé entre 25 et 45 ans constitués d’un couple avec un enfant.

- Sources : Insee, Fideli 2019 ; DGFiP-Cerema, DV3F 2017 à 2019.

graphiqueFigure 3a – Nombre de m2 moyen achetable par les couples locataires avec un enfant selon le scénario intermédiaire, par « maille »Pour un appartement

- Note : Cette surface moyenne ne correspond pas à la surface réellement achetée par les ménages dans la mesure où elle tient compte également des ménages qui ne sont pas en capacité d’acheter c’est-à-dire ceux qui ne peuvent acheter qu’un nombre très faible de m2.

- Lecture : Dans la « maille » d’Orange, en moyenne, les couples avec un enfant qui sont locataires pourraient acheter un appartement de 108 m2 selon le scénario intermédiaire.

- Champ : Ménages fiscaux locataires dont au moins un membre est âgé entre 25 et 45 ans constitués d’un couple avec un enfant.

- Sources : Insee, Fideli 2019 ; DGFiP-Cerema, DV3F 2017 à 2019.

Des biens achetés plus grands et dans le quartier

Dans la région, les ménages locataires devenus propriétaires se caractérisent par des revenus nettement supérieurs à ceux de l’ensemble des locataires. Ainsi en 2018, le revenu disponible médian des ménages locataires, de type personne seule ou couple avec au plus deux enfants et dont au moins un membre est âgé entre 25 et 45 ans, s’élève à 2 260 euros par mois. Pour les mêmes types de ménages devenus propriétaires, il est de 3 570 euros.

Toujours en 2018, deux ménages devenus propriétaires d’une maison sur trois ont fait l’acquisition d’un logement comptant au moins une chambre de plus que le nombre théoriquement adapté à leur composition familiale. C’est également le cas d’un ménage sur deux pour les appartements. En revanche, ils ne sont que 8 % à acheter une maison ou un appartement plus petits que ceux correspondant à leur composition familiale.

Ce constat est encore plus marqué pour les couples sans enfant ou avec un seul enfant : respectivement 94 % et 77 % d’entre eux possèdent au moins une chambre de plus que nécessaire à leur composition familiale (figure 4). Lors de l’achat d’une maison, ces couples peuvent anticiper une évolution de leur composition familiale ou encore choisir d’avoir une pièce supplémentaire pour recevoir. Cette situation peut aussi concerner les personnes seules ayant acheté une maison puisque 82 % d’entre elles ont acquis une maison avec au moins deux chambres.

Enfin, ces nouveaux propriétaires achètent leur logement à proximité du précédent, en particulier s’ils achètent un appartement. Pour l’achat d’une maison, ils s’éloignent plus, et un peu plus souvent de leur ancien domicile. En effet, si 35 % des locataires ayant acheté un appartement ont déménagé à moins d’un kilomètre, ce n’est le cas que de 18 % pour une maison. De même, 85 % des locataires ont acheté un appartement dans un rayon de 10 km, contre 70 % de ceux ayant acheté une maison.

tableauFigure 4 – Part de logements achetés plus petits, de taille adaptée ou plus grands par rapport à la composition familiale du ménage

| Type de ménage | Type de logement | Taille du logement par rapport à la composition familiale | ||

|---|---|---|---|---|

| Plus petit | De taille adaptée | Plus grand | ||

| Personne seule | Appartement | /// | 48 | 52 |

| Maison | /// | 18 | 82 | |

| Couple sans enfant | Appartement | 3 | 17 | 80 |

| Maison | 1 | 5 | 94 | |

| Couple avec un enfant | Appartement | 10 | 45 | 45 |

| Maison | 4 | 20 | 77 | |

| Couple avec deux enfants | Appartement | 42 | 45 | 13 |

| Maison | 21 | 49 | 30 | |

- Note : Les parts ont été arrondies au plus près de leur valeur réelle, de ce fait la somme des parts peut légèrement différer de 100 %.

- Lecture : 77 % des couples avec un enfant en maison ont acheté un logement plus grand que la taille adaptée à la composition du ménage, soit une maison qui comprend trois chambres ou plus.

- Champ : Ménages locataires devenus propriétaires dont au moins un membre est âgé entre 25 et 45 ans.

- Source : Insee, Fideli 2019.

Encadré 1 - Entre 2000 et 2021, les prix immobiliers exprimés en années de Smic augmentent

Sur les vingt dernières années, en Provence-Alpes-Côte d’Azur, le prix médian de l’immobilier exprimé en nombre d’années de Smic est nettement plus élevé qu’en France de province (figure 5). Cet écart s’est amplifié au cours des années 2000 à 2007, passant d’un peu plus d’une année en 2000 pour atteindre 3,5 années en 2007. Au pic observé cette année-là, juste avant la crise financière, le prix médian d’un logement dans la région représentait 13,2 années de Smic, contre 9,7 années en France de province. Après une décrue jusqu’en 2016, le prix médian en années de Smic est reparti légèrement à la hausse. En 2021, il s’établit à 11,6 années de Smic, soit 2,5 années de plus qu’en France de province et 4,3 années de plus qu’en 2000.

tableauFigure 5 – Évolution des prix des logements exprimés en nombre d'années de Smic sur la période 2000 à 2021

| Année | Provence-Alpes-Côte d’Azur | France de province |

|---|---|---|

| 2000 | 7,3 | 6,1 |

| 2001 | 7,8 | 6,3 |

| 2002 | 8,7 | 6,8 |

| 2003 | 9,7 | 7,3 |

| 2004 | 10,9 | 8,0 |

| 2005 | 11,9 | 8,7 |

| 2006 | 12,7 | 9,4 |

| 2007 | 13,2 | 9,7 |

| 2008 | 13,0 | 9,4 |

| 2009 | 11,9 | 8,6 |

| 2010 | 12,3 | 8,8 |

| 2011 | 12,5 | 8,9 |

| 2012 | 11,9 | 8,6 |

| 2013 | 11,4 | 8,3 |

| 2014 | 11,0 | 8,0 |

| 2015 | 10,6 | 7,8 |

| 2016 | 10,5 | 7,8 |

| 2017 | 10,6 | 8,0 |

| 2018 | 10,7 | 8,1 |

| 2019 | 10,8 | 8,2 |

| 2020 | 11,0 | 8,5 |

| 2021 | 11,6 | 9,1 |

- Note : France de Province, hors Alsace et Moselle ; Smic brut pour 1 820 heures de travail annuelles.

- Lecture : En Provence-Alpes-Côte d’Azur, le prix médian d’un logement ancien correspond à 7,3 Smics (en annuel brut) en 2000.

- Sources : Insee, Indices Notaires-Insee des prix des logements anciens (France de province et Provence-Alpes-Côte d’Azur) ; DGFiP-Cerema, DV3F 2015 ; ministère du Travail, de la Santé et des Solidarités, Smic.

graphiqueFigure 5 – Évolution des prix des logements exprimés en nombre d'années de Smic sur la période 2000 à 2021

- Note : France de Province, hors Alsace et Moselle ; Smic brut pour 1 820 heures de travail annuelles.

- Lecture : En Provence-Alpes-Côte d’Azur, le prix médian d’un logement ancien correspond à 7,3 Smics (en annuel brut) en 2000.

- Sources : Insee, Indices Notaires-Insee des prix des logements anciens (France de province et Provence-Alpes-Côte d’Azur) ; DGFiP-Cerema, DV3F 2015 ; ministère du Travail, de la Santé et des Solidarités, Smic.

Encadré 2 - Les effets d’une variation des taux d’intérêt

Dans nos scénarios, trois données sont variables : le taux d’intérêt bancaire, le niveau d’apport des ménages ainsi que le prix du bien. La période récente se caractérise par une remontée des taux d’intérêt bancaires. Avec un apport de 10 % et un logement au prix médian, l’augmentation de 3 % à 5 % du taux d’intérêt bancaire ferait perdre aux ménages de notre champ 18 % de m2 achetables (soit en moyenne 11 m2 de moins). En revanche, une diminution des taux de 3 % à 1 % leur en ferait gagner 25 % (soit en moyenne 15 m2 de plus).

Le passage d’un taux d’intérêt de 3 % à 5 % ferait diminuer de 14 points la proportion de ménages pouvant acheter un logement adapté à leur composition familiale, cette proportion passant de 52 % à 38 %. A contrario, si ces taux passaient d’un taux d’intérêt de 3 % à 1 %, cette part augmenterait de 15 points, passant de 52 % à 67 %.

Encadré 3 - Les ménages monoparentaux ont une capacité d’achat réduite

Les ménages monoparentaux sont plus souvent en situation de pauvreté et vivent plus fréquemment dans des logements suroccupés. Ils présentent ainsi une capacité d’achat plus faible que les autres types de ménages.

Selon le scénario intermédiaire, seuls 17 % des ménages monoparentaux de la région ayant un ou deux enfants pourraient acheter un logement adapté à leur composition familiale. Aucun ménage monoparental ou presque ne pourrait acheter un tel logement dans les « mailles » de Beausoleil, Nice ou La Londe-les-Maures. Dans la « maille » de Marseille, un tiers de ces ménages le pourrait et plus de la moitié dans les « mailles » de Peille ou d’Apt.

En moyenne, l’ensemble des ménages monoparentaux pourraient acheter dans la région un appartement de 51 m2 et une maison de 47 m2. Localement, ces ménages pourraient acheter un appartement de 23 m2 dans la « maille » de Beausoleil, mais de 58 m2 dans celle de Marseille et de plus de 80 m2 dans les « mailles » de Digne-les-Bain, de Sisteron ou d’Apt.

Toujours selon le scénario intermédiaire, seuls un quart des ménages monoparentaux auraient la capacité d’acheter le logement qu’ils occupent.

Encadré 4 - Partenariat

Cette étude est réalisée en partenariat avec la Région Provence-Alpes-Côte d’Azur.

Pour comprendre

Les données de prix immobiliers ne sont pas disponibles pour l'Alsace et la Moselle dans la source retenue (DV3F). Les données de Grand Est ne sont pas présentées et les données nationales sont hors Alsace et Moselle.

Les ménages fiscaux inclus dans l’analyse sont ceux dont au moins une personne est âgée de 25 à 45 ans en 2018 et appartenant à l’une des catégories suivantes : personne seule, couple sans enfant, couple avec un ou deux enfants. Les ménages monoparentaux avec un ou deux enfants font l’objet d’un encadré (encadré 3). Pour les locataires, seuls les ménages fiscaux locataires sont pris en compte, qu’ils habitent ou non en logement social.

Pour les locataires devenus propriétaires, seuls les ménages fiscaux précédemment locataires devenus propriétaires sont pris en compte, exceptés les individus précédemment locataires rejoignant un autre individu restant propriétaire.

Les scénarios ont été construits dans une logique de capacité d’achat, en regardant l’évolution du marché. Un ménage peut acheter un logement si le coût de l’emprunt annuel est inférieur à 30 % de son revenu disponible.

Le logement considéré comme adapté à la composition familiale est constitué d’une pièce de vie au minimum ainsi que d’une chambre pour les adultes (seul ou en couple) et une chambre par enfant (soit trois chambres pour un couple avec deux enfants). Pour les personnes seules, un studio est aussi considéré comme adapté.

Les hypothèses bancaires retenues sont un taux d’assurance de 0,34 % et des droits de mutation à titre onéreux (frais de notaire) fixés à 8 % du prix du bien acheté. L’emprunt est à taux fixe sur 25 ans, soit une durée de prêt cohérente pour les personnes âgées de 25 à 45 ans. Les taux d’intérêt bancaires et l’apport varient selon le scénario retenu.

Plusieurs scénarios sont construits. Dans le scénario intermédiaire, le taux d’intérêt bancaire est de 3 %, avec un apport de 10 % et des prix immobiliers au niveau médian. Dans le scénario très favorable, le taux d’intérêt bancaire est de 1 %, avec 20 % d’apport et au niveau du prix des transactions les 10 % les moins chers. Dans le scénario très défavorable, le taux d’intérêt bancaire est de 5 %, sans apport et au niveau du prix des transactions les 10 % les plus chers.

Les niveaux de prix sont considérés localement, avec au moins 11 transactions. Ils peuvent être pris, soit au niveau de la commune, soit au niveau de la Ouvrir dans un nouvel ongletmaille habitat du Service des données et études statistiques ou au niveau « maille » (données complémentaires), zonage du marché territorial de Provence-Alpes-Côte d’Azur [Monsef, Méreau, 2021 ; pour en savoir plus (1)].

Définitions

La suroccupation est mesurée en rapportant la composition du ménage au nombre de pièces du logement, les studios occupés par une personne étant exclus du champ. Un logement est suroccupé quand il lui manque au moins une pièce par rapport à la norme d'occupation « normale ».

Le revenu disponible est le revenu à la disposition du ménage pour consommer et épargner. Il comprend les revenus d’activité nets des cotisations sociales, les indemnités de chômage, les retraites et pensions, les revenus du patrimoine (fonciers et financiers) et les autres prestations sociales perçues, nets des impôts directs. Le revenu disponible médian est la valeur du revenu telle que la moitié des ménages ont un revenu inférieur et l’autre moitié un revenu supérieur.

Pour en savoir plus

(1) Méreau B., Monsef A., « Marchés du logement : cinq configurations territoriales dans une région aux prix élevés », Insee Analyses Provence-Alpes-Côte d’Azur no 99, décembre 2021.

(2) Éblé S.,Fievet A., Gamblin V., « Un dynamisme et des prix des logements plus élevés à Lille, sur le littoral et au sud de la région », Insee Analyses Hauts-de-France no 124, mai 2021.

(3) Allard T., Bayardin V., Bertaux F., Basciani-Funestre M.-A., Bouhalli H., Monier Ph., Ciesielski H., Rinck R., « Paris et l’ouest parisien : des territoires quasiment inaccessibles à l’achat pour la majorité des locataires franciliens », Insee Analyses Île-de-France no 113, janvier 2020.

(4) Colin S., Roussez V., « Une nouvelle grille de lecture des territoires pour le logement, la maille habitat », Datalab no 55, juillet 2019.