Insee Analyses Provence-Alpes-Côte d'Azur ·

Décembre 2021 · n° 99

Insee Analyses Provence-Alpes-Côte d'Azur ·

Décembre 2021 · n° 99 Marchés du logement : cinq configurations territoriales dans une région aux prix élevés

Marchés du logement : cinq configurations territoriales dans une région aux prix élevés

Provence-Alpes-Côte d’Azur est la deuxième région de France métropolitaine pour le prix du logement. Au sein de la région, des territoires ruraux coexistent avec des zones très denses, où le foncier est rare. Les configurations du marché du logement varient donc fortement.

Dans les zones périurbaines, les prix de vente sont soutenus par l’attrait de la maison individuelle pour des familles urbaines. Dans les zones touristiques, les résidences secondaires prennent une grande part des transactions et conduisent à des prix très élevés sur le littoral. Dans les zones les plus urbanisées, où la moitié des ménages est locataire, les prix sont assez disparates. Sur quelques territoires de Vaucluse et des Alpes-de-Haute-Provence, les logements se vendent peu et à des prix moins élevés, en partie à cause d’un manque d’attractivité.

- En Provence-Alpes-Côte d’Azur, les prix du logement sont élevés

- Les différents profils du marché du logement en Provence-Alpes-Côte d’Azur

- Espaces périurbains : une forte demande de maisons

- Montagne et littoral : une forte demande portée par les résidences secondaires

- Des prix restant modérés dans les zones alpines

- Des prix très élevés sur le littoral

- Zones urbaines : une majorité de locataires et des logements « suroccupés »

- Quelques espaces à prix faibles et vacance élevée

- Des configurations intermédiaires

- Encadré 1 - Les ménages de Provence-Alpes-Côte d’Azur doivent consentir un effort financier important pour acheter un logement

- Encadré 2 - Partenariat

En Provence-Alpes-Côte d’Azur, les prix du logement sont élevés

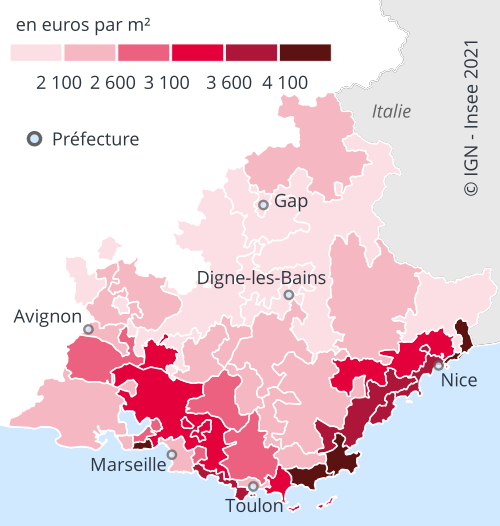

En 2017, Provence-Alpes-Côte d’Azur est la deuxième région de France métropolitaine pour le prix de vente du logement (figure 1). Le prix médian des appartements s’établit à 3 100 euros par m², loin derrière l’Île-de-France (4 800 euros), mais devant toutes les autres régions de province. Le prix médian des maisons, 72 000 euros par pièce, est le plus élevé des régions françaises. Cette cherté des logements s’accompagne aussi de niveaux de loyers parmi les plus élevés de France métropolitaine. Le niveau des prix du logement résulte d’une demande élevée de la part des ménages pour leur résidence principale, à laquelle s’ajoute la demande de résidences secondaires, du fait de l’attrait touristique de la région. Il découle également d’une offre foncière réduite dans les zones les plus urbaines et sur le littoral. Cette situation peut influencer les choix résidentiels des ménages, mais aussi limiter l’attractivité résidentielle de la région, dont l’excédent migratoire est devenu plutôt faible (+ 0,2 % par an entre 2013 et 2018, au 7e rang national).

Le volume annuel des ventes, qui correspond à environ 2 % du parc de logement, est proche de la moyenne nationale.

tableauFigure 1 – Prix de vente médian des maisons (en euros par pièce) et des appartements (en euros par m²) en 2017, par région

| Région | Prix de vente médian des appartements | Prix de vente médian des maisons |

|---|---|---|

| Île-de-France | 4 880 | 67 000 |

| Centre-Val de Loire | 1 760 | 32 000 |

| Bourgogne-Franche-Comté | 1 510 | 29 000 |

| Normandie | 1 890 | 35 000 |

| Hauts-de-France | 2 180 | 32 000 |

| Grand Est | 1 470 | 28 000 |

| Pays de la Loire | 2 250 | 38 000 |

| Bretagne | 1 960 | 34 000 |

| Nouvelle-Aquitaine | 2 490 | 38 000 |

| Occitanie | 2 220 | 42 000 |

| Auvergne-Rhône-Alpes | 2 410 | 45 000 |

| Provence-Alpes-Côte d’Azur | 3 100 | 72 000 |

| Corse | 2 720 | 68 000 |

- Note : la région Grand Est est considérée hors Alsace-Moselle, les données étant indisponibles.

- Lecture : en Provence-Alpes-Côte d’Azur, le prix de vente médian des appartements est de 3 100 euros par m². Celui des maisons, calculé par pièce, est de 72 000 euros.

- Source : Demandes de valeurs foncières (DVF) 2017.

graphiqueFigure 1 – Prix de vente médian des maisons (en euros par pièce) et des appartements (en euros par m²) en 2017, par région

- Note : la région Grand Est est considérée hors Alsace-Moselle, les données étant indisponibles.

- Lecture : en Provence-Alpes-Côte d’Azur, le prix de vente médian des appartements est de 3 100 euros par m². Celui des maisons, calculé par pièce, est de 72 000 euros.

- Source : Demandes de valeurs foncières (DVF) 2017.

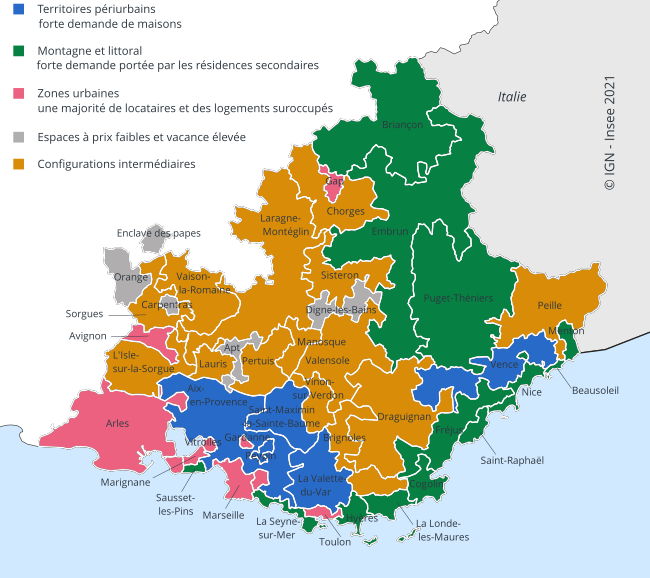

Les différents profils du marché du logement en Provence-Alpes-Côte d’Azur

Au sein de la région, des zones très urbanisées, où les logements en immeuble sont majoritaires, coexistent avec des territoires plus ruraux où la maison est reine. Dans certains espaces, une part importante des maisons ou des appartements peuvent aussi bien se vendre à la fois comme résidences principales et secondaires. Les dynamiques de population et le volume des ventes de logements varient également d’un territoire à l’autre.

Ainsi, pour appréhender au mieux la multiplicité des configurations territoriales au regard du marché du logement, une typologie a été réalisée (méthode). Celle-ci met en évidence cinq situations types au sein de la région (figure 2).

tableauFigure 2 – Cinq configurations territoriales au regard du marché du logement en Provence-Alpes-Côte d’Azur

| Nom de la zone | Configuration territoriale |

|---|---|

| Saint-Raphaël | Montagne et littoral : une forte demande portée par les résidences secondaires |

| Laragne-Monteglin | Des configurations intermédiaires |

| Pertuis | Des configurations intermédiaires |

| Embrun | Montagne et littoral : une forte demande portée par les résidences secondaires |

| Fréjus | Montagne et littoral : une forte demande portée par les résidences secondaires |

| Arles | Zones urbaines : une majorité de locataires et des logements suroccupés |

| L'Isle-sur-la-Sorgue | Des configurations intermédiaires |

| Sorgues | Des configurations intermédiaires |

| Nice | Montagne et littoral : une forte demande portée par les résidences secondaires |

| Menton | Montagne et littoral : une forte demande portée par les résidences secondaires |

| Beausoleil | Montagne et littoral : une forte demande portée par les résidences secondaires |

| Marignane | Zones urbaines : une majorité de locataires et des logements suroccupés |

| Digne-les-Bains | Quelques espaces à prix faibles et vacance élevée |

| Manosque | Des configurations intermédiaires |

| Vitrolles | Zones urbaines : une majorité de locataires et des logements suroccupés |

| Saint-Maximin-la-Sainte-Baume | Espaces périurbains : une forte demande de maisons |

| Brignoles | Des configurations intermédiaires |

| La Londe-les-Maures | Montagne et littoral : une forte demande portée par les résidences secondaires |

| Hyères | Montagne et littoral : une forte demande portée par les résidences secondaires |

| Carpentras | Quelques espaces à prix faibles et vacance élevée |

| Vaison-la-Romaine | Des configurations intermédiaires |

| Toulon | Zones urbaines : une majorité de locataires et des logements suroccupés |

| Puget-Théniers | Montagne et littoral : une forte demande portée par les résidences secondaires |

| Orange | Quelques espaces à prix faibles et vacance élevée |

| Sausset-les-Pins | Montagne et littoral : une forte demande portée par les résidences secondaires |

| Peille | Des configurations intermédiaires |

| Aubagne | Zones urbaines : une majorité de locataires et des logements suroccupés |

| Draguignan | Des configurations intermédiaires |

| Vence | Espaces périurbains : une forte demande de maisons |

| Cogolin | Montagne et littoral : une forte demande portée par les résidences secondaires |

| La Seyne-sur-Mer | Montagne et littoral : une forte demande portée par les résidences secondaires |

| Apt | Quelques espaces à prix faibles et vacance élevée |

| Aix-en-Provence | Espaces périurbains : une forte demande de maisons |

| Lauris | Des configurations intermédiaires |

| Gap | Zones urbaines : une majorité de locataires et des logements suroccupés |

| Peypin | Espaces périurbains : une forte demande de maisons |

| Gardanne | Zones urbaines : une majorité de locataires et des logements suroccupés |

| Vinon-sur-Verdon | Des configurations intermédiaires |

| La Valette-du-Var | Espaces périurbains : une forte demande de maisons |

| Avignon | Zones urbaines : une majorité de locataires et des logements suroccupés |

| Enclave des papes | Quelques espaces à prix faibles et vacance élevée |

| Briançon | Montagne et littoral : une forte demande portée par les résidences secondaires |

| Valensole | Des configurations intermédiaires |

| Sisteron | Des configurations intermédiaires |

| Chorges | Des configurations intermédiaires |

| Marseille | Zones urbaines : une majorité de locataires et des logements suroccupés |

- Note : le zonage utilisé repose sur une méthodologie mise en œuvre par le service statistique du ministère de la transition écologique (méthode).

- Sources : DV3F, recensement de la population 2018, Fidéli 2018.

graphiqueFigure 2 – Cinq configurations territoriales au regard du marché du logement en Provence-Alpes-Côte d’Azur

- Note : le zonage utilisé repose sur une méthodologie mise en œuvre par le service statistique du ministère de la transition écologique (méthode).

- Sources : DV3F, recensement de la population 2018, Fidéli 2018.

Espaces périurbains : une forte demande de maisons

Dans les espaces périurbains, caractérisés par un fort attrait migratoire (figure 3b), la demande de maisons individuelles conduit à des prix de vente supérieurs au prix médian régional (3 420 euros par m² contre 3 100, maisons et appartements confondus) (figure 3a). Parmi les ménages arrivants, nombreuses sont les familles qui viennent des zones urbaines ou de l’extérieur de la région. Ce phénomène n’est pas récent puisque les familles sont déjà très présentes dans ce type de territoire. La part des maisons dans les ventes est plus importante (+ 4 points) que dans le parc de logement, déjà bien pourvu en maisons. En conséquence, ces territoires sont fortement résidentiels : ils abritent presque deux fois plus d’actifs résidents que d'emplois et génèrent ainsi de nombreuses navettes domicile-travail.

Le dynamisme du marché du logement se traduit également par la faible vacance de longue durée (figure 3d).

tableauFigure 3a – Indicateurs relatifs au marché du logement en Provence-Alpes-Côte d’Azur, par zonePrix de vente médian

| Nom de la zone | Prix médian |

|---|---|

| Saint-Raphaël | 4 040 |

| Laragne-Montéglin | 1 980 |

| Pertuis | 2 600 |

| Embrun | 2 080 |

| Fréjus | 3 610 |

| Arles | 2 540 |

| L'Isle-sur-la-Sorgue | 2 660 |

| Sorgues | 2 130 |

| Nice | 3 850 |

| Menton | 4 320 |

| Beausoleil | 6 120 |

| Marignane | 2 730 |

| Digne-les-Bains | 1 570 |

| Manosque | 2 110 |

| Vitrolles | 2 890 |

| Saint-Maximin-la-Sainte-Baume | 2 860 |

| Brignoles | 2 380 |

| La Londe-les-Maures | 4 650 |

| Hyères | 3 370 |

| Carpentras | 1 940 |

| Vaison-la-Romaine | 2 450 |

| Toulon | 2 350 |

| Puget-Théniers | 2 160 |

| Orange | 1 760 |

| Sausset-les-Pins | 5 040 |

| Peille | 1 820 |

| Aubagne | 2 770 |

| Draguignan | 2 390 |

| Vence | 3 540 |

| Cogolin | 4 890 |

| La Seyne-sur-Mer | 3 980 |

| Apt | 2 080 |

| Aix-en-Provence | 3 570 |

| Lauris | 3 130 |

| Gap | 2 050 |

| Peypin | 3 440 |

| Gardanne | 3 170 |

| Vinon-sur-Verdon | 2 250 |

| La Valette-du-Var | 2 870 |

| Avignon | 2 110 |

| Enclave des papes | 1 690 |

| Briançon | 2 210 |

| Valensole | 2 160 |

| Sisteron | 1 600 |

| Chorges | 1 720 |

| Marseille | 2 480 |

- Champ : appartements et maisons.

- Source : DV3F 2018.

graphiqueFigure 3a – Indicateurs relatifs au marché du logement en Provence-Alpes-Côte d’Azur, par zonePrix de vente médian

- Champ : appartements et maisons.

- Source : DV3F 2018.

Montagne et littoral : une forte demande portée par les résidences secondaires

La deuxième configuration territoriale du marché du logement est celle des zones où les résidences secondaires sont importantes. Ces zones sont les plus touristiques de la région, avec un taux de fonction touristique élevé (149 lits pour 100 habitants), mais également une part de résidences secondaires importante, trois logements sur dix en moyenne (figure 3c).

Le volume des ventes de logement est porté par les résidences secondaires, environ la moitié des ventes sur ce type de territoire. Il s’agit ainsi du marché du logement le plus dynamique de la région : rapporté au parc de logements, ce volume de vente dépasse de 10 % la moyenne régionale.

En termes de prix et de concurrence d’usage, cette forte demande en résidence secondaire ne se traduit pas de la même manière dans les zones alpines ou littorales.

Des prix restant modérés dans les zones alpines

Dans la partie alpine de ce territoire, les ventes se concentrent sur des résidences secondaires, principalement des studios de montagne. Les résidences secondaires et les résidences principales forment ainsi deux marchés distincts. Les prix restent modérés (prix médian de 2 130 euros par m²) et laissent des possibilités d’achat plus importantes pour les ménages résidents (encadré 1). Les travailleurs saisonniers peuvent toutefois éprouver des difficultés pour se loger dans les stations de sport d’hiver. Quatre logements sur dix ont été construits avant 1975. Avec le temps, ces logements peuvent devenir vétustes et ne plus correspondre à la demande en termes de confort et d’isolation. L’enjeu porte aussi sur la rénovation énergétique puisqu’un tiers des logements sont des « passoires thermiques » (étiquette de performance énergétique F ou plus) [Méreau, Sanzeri, 2019].

Des prix très élevés sur le littoral

Sur le littoral, 40 % des logements sont des studios et des deux-pièces. Les prix sont les plus élevés de la région (prix médian de 3 800 euros par m²), que ce soit pour les appartements ou les maisons. Ce haut niveau des prix freine la croissance démographique dans les zones de Beausoleil ou de Sausset-les-Pins, mais certaines zones comme La Londe-les-Maures ou Menton gardent un excédent migratoire élevé. La double demande en résidences principales et en résidences secondaires se répercute sur les prix des loyers, qui sont les plus élevés de la région. Ainsi, une partie de la population locale, en particulier les ménages pauvres (15,7 % des habitants) et ceux cherchant de petits logements, ont plus de difficultés à se loger que dans le reste de la région. Ces territoires restent attractifs pour une population âgée et aisée, venant de l’extérieur de la région, en particulier d’Île-de-France ou de l’étranger. Les ménages arrivant dans la région ont des niveaux de vie médians supérieurs (22 800 euros annuels contre 21 400 pour ceux venant de la région) et un âge médian plus élevé (44 ans contre 39 ans). Ces territoires, dont le solde naturel est négatif, sont confrontés aux défis associés au vieillissement de leur population, mais aussi au maintien d’une capacité à accueillir de jeunes actifs.

Zones urbaines : une majorité de locataires et des logements « suroccupés »

Dans les territoires les plus urbains, les prix médians sont souvent inférieurs au niveau régional (2 400 euros par m²). Mais de forts contrastes de prix existent, en particulier à Marseille où ils peuvent varier de un à cinq selon le quartier.

Dans ces territoires, la moitié des ménages est locataire, contre un tiers pour le reste de la région. Le logement social (18 %) y tient une part importante, et le taux de pauvreté est élevé (22,8 %). La part de la population vivant dans un logement suroccupé dépasse la moyenne régionale (17 % contre 12 %). Le solde migratoire est négatif, sauf pour les étudiants.

Un éloignement entre lieu de travail et lieu de résidence est observé. Dans les zones de Marignane et de Vitrolles par exemple, beaucoup de cadres et professions intermédiaires travaillent mais n’y vivent pas. A contrario , beaucoup d’ouvriers et d’employés y vivent mais vont travailler à Marseille ou Aix-en-Provence. Sur une partie de ce territoire urbanisé, cet éloignement pèse sur l’empreinte environnementale des déplacements domicile-travail, qui se font pour plus de 80 % en voiture.

Avec six logements sur dix construits avant 1975, les enjeux de rénovation énergétique sont également importants.

Quelques espaces à prix faibles et vacance élevée

La quatrième configuration territoriale regroupe des zones avec peu de transactions, en Vaucluse (Apt, Carpentras, Orange) et autour de Digne-les-Bains. Dans ces zones, les prix sont les plus faibles de la région et les seuls en dessous du prix médian métropolitain. Malgré des prix abordables pour la région, le marché du logement est très peu dynamique (15 ventes pour 1 000 logements). Ce faible dynamisme se double d’une forte vacance de longue durée (9,2 % des logements), qui concerne principalement les appartements, dans une zone où les maisons sont nombreuses. La perte d’attractivité résidentielle et l’ancienneté du parc l’expliquent en grande partie : le solde migratoire est négatif (- 0,3 % par an entre 2013 et 2018 contre + 0,6 % pour les zones alentour). La moitié des logements ont été construits avant 1975 et trois sur dix avant 1949. La population de ce territoire comprend de nombreux ménages à revenu modeste avec un taux de pauvreté de 20,6 %, bien supérieur à celui de la région (17,3 %) et à celui des zones environnantes (15,8 %). Cela peut rendre la rénovation des logements anciens difficile. Ces territoires offrent des emplois, mais ceux-ci sont en grande partie occupés par des travailleurs résidant hors de ces zones, en particulier les cadres.

Des configurations intermédiaires

Dans les autres zones de la région, la configuration du marché du logement est intermédiaire. Ce profil se rencontre en montagne (Peille), dans la périphérie de zones urbaines (Chorges, Sorgue, l’Isle-sur-la-Sorgue ou Brignoles), le long de la Durance (Manosque ou Sisteron), mais également dans des territoires plus ruraux (Valensole). Les prix médians sont à un niveau intermédiaire pour la région et la dynamique des ventes est modérée (19 ventes pour 1 000 logements, en dessous de la moyenne régionale). La vacance longue est globalement modérée (6,8 %) mais avec de fortes disparités. Par exemple, la zone de Peille, dans les Alpes-Maritimes, en compte plus de 10 % mais celle de Chorges, dans les Hautes-Alpes, en a moins de 6 %.

Dans ces territoires, l’apport migratoire est supérieur à la moyenne régionale (+ 0,5 %). Les familles représentent la moitié des arrivants. Dans certaines zones comme le Verdon, les Alpilles, le Luberon et le Ventoux, les résidences secondaires, souvent des maisons individuelles, peuvent concurrencer l’habitat permanent. Ce territoire a également un profil résidentiel avec plus d’actifs que d’emplois offerts et des navettes domicile-travail importantes, en particulier autour d’Avignon et de Gap.

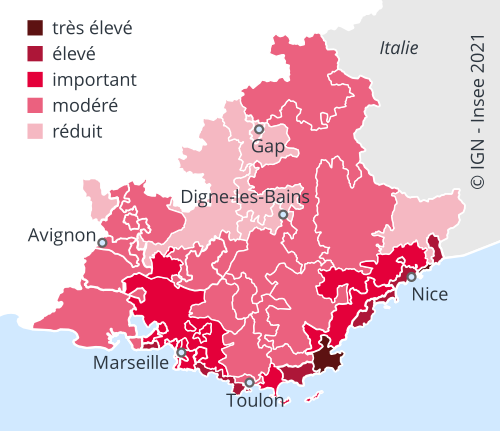

Encadré 1 - Les ménages de Provence-Alpes-Côte d’Azur doivent consentir un effort financier important pour acheter un logement

En 2018, le niveau de vie médian des habitants de Provence-Alpes-Côte d’Azur est de 21 350 euros annuels, au 8e rang des régions françaises. Les ménages y résidant doivent pourtant faire face aux prix de l’immobilier les plus élevés du pays, excepté l’Île-de-France. L’effort financier nécessaire pour acheter un logement s’en ressent donc et place la région juste derrière l’Île-de-France.

Au niveau infrarégional, l’effort financier pour acheter un logement sur place varie principalement en fonction des prix au m². Cela s’explique par des écarts territoriaux bien plus marqués sur les prix que sur les niveaux de vie des habitants.

tableauEffort financier pour acheter un logement, par zone

| Nom de la zone | Niveau de l’effort financier pour acheter un logement |

|---|---|

| Saint-Raphaël | élevé |

| Laragne-Montéglin | réduit |

| Pertuis | modéré |

| Embrun | modéré |

| Fréjus | important |

| Arles | modéré |

| L'Isle-sur-la-Sorgue | modéré |

| Sorgues | modéré |

| Nice | élevé |

| Menton | élevé |

| Beausoleil | très élevé |

| Marignane | important |

| Digne-les-Bains | réduit |

| Manosque | modéré |

| Vitrolles | important |

| Saint-Maximin-la-Sainte-Baume | modéré |

| Brignoles | modéré |

| La Londe-les-Maures | élevé |

| Hyères | important |

| Carpentras | modéré |

| Vaison-la-Romaine | modéré |

| Toulon | modéré |

| Puget-Théniers | modéré |

| Orange | réduit |

| Sausset-les-Pins | élevé |

| Peille | réduit |

| Aubagne | important |

| Draguignan | modéré |

| Vence | important |

| Cogolin | très élevé |

| La Seyne-sur-Mer | élevé |

| Apt | modéré |

| Aix-en-Provence | important |

| Lauris | important |

| Gap | modéré |

| Peypin | important |

| Gardanne | important |

| Vinon-sur-Verdon | modéré |

| La Valette-du-Var | modéré |

| Avignon | modéré |

| Enclave des papes | réduit |

| Briançon | modéré |

| Valensole | modéré |

| Sisteron | réduit |

| Chorges | réduit |

| Marseille | important |

- Sources : Fidéli 2018 ; DV3F 2018.

graphiqueEffort financier pour acheter un logement, par zone

- Sources : Fidéli 2018 ; DV3F 2018.

Encadré 2 - Partenariat

Cette étude est issue d’un partenariat avec la Région Provence-Alpes-Côte d’Azur.

Pour comprendre

La région a été découpée en 46 zones de taille suffisante pour que les résultats soient diffusables et robustes. Ce découpage repose sur une méthodologie mise en œuvre par le service statistique du ministère de la Transition écologique (maille habitat) et adaptée aux contraintes régionales. Il s’agit de regrouper des communes contiguës ayant des caractéristiques semblables au sens du marché du logement : prix au m² (calculés appartements et maisons confondus), taux de transactions, taux de résidences secondaires, taux de logements sociaux, taille des ménages, durée d’occupation médiane des logements, taux de suroccupation des logements (hors studio), taux de logements vacants et jeunesse du parc. L’algorithme d’agrégation spatiale retenu est celui de la méthode Skater. Le nom de la maille est celui de la commune la plus peuplée de la maille.

Une typologie a été réalisée sur ce découpage. Celle-ci est issue d’une classification ascendante hiérarchique et d’une analyse en composantes principales (ACP), réalisées avec des variables indiquant le fonctionnement du marché du logement (prix médian en 2018, taux de vacance de longue durée, taux de vente, taux de suroccupation), la structure du parc (taux de résidences secondaires, taux de logements sociaux), ainsi que des indicateurs socio-démographiques (attractivité mesurée comme l’évolution de la population due au solde migratoire entre 2013 et 2018, taux de pauvreté et taux de familles).

La zone de Nice, qui fait partie de la catégorie des marchés influencés par les résidences secondaires, détient aussi quelques caractéristiques des zones « les plus urbaines de la région », troisième configuration territoriale du marché du logement dans la région.

Sources

Les prix de vente proviennent de la source Demandes de valeurs foncières (DVF et DV3F). Les autres données relatives au logement proviennent du Fichier démographique des logements et des individus (Fidéli). Les données démographiques sont issues des recensements de la population.

Définitions

Le prix médian partage les transactions en deux : la moitié s’effectue au-dessus, l’autre moitié en dessous.

Le solde migratoire est la différence entre le nombre de personnes entrées sur le territoire regardé et le nombre de personnes qui en sont sorties au cours de l'année.

Les logements vacants de longue durée sont les logements présents dans la source Fidéli en 2017 et 2018 et déclarés vides ces deux années.

Le taux de fonction touristique est le nombre de lits proposés dans les hôtels et hôtelleries de plein air pour 100 habitants.

Le taux de pauvreté est la part de la population dont le niveau de vie est inférieur au seuil de pauvreté. Ce seuil s’établit en 2018 à 1 063 euros par mois pour une personne seule.

Le niveau de vie médian sépare la population en deux : la moitié a un niveau de vie inférieur, l’autre moitié un niveau de vie supérieur.

Le solde naturel est la différence entre le nombre de naissances et le nombre de décès enregistrés au cours d'une période sur le territoire regardé.

La suroccupation est mesurée en rapportant la composition du ménage au nombre de pièces du logement, les studios occupés par une personne étant exclus du champ. Le concept de suroccupation repose sur la composition du ménage et le nombre de pièces du logement.

Un logement est suroccupé quand il lui manque au moins une pièce par rapport à une norme d’occupation définie par :

- une pièce de séjour pour le ménage,

- une pièce pour chaque personne de référence de chaque famille occupant le logement,

- une pièce pour les personnes hors famille non célibataires ou les célibataires de 19 ans ou plus,

- et pour les célibataires de moins de 19 ans :

- une pièce pour deux enfants s'ils sont de même sexe ou ont moins de 7 ans,

- sinon, une pièce par enfant.

Cette notion de « suroccupation » diffère légèrement de la notion de « surpeuplement » pouvant être utilisée dans d’autres publications de l’Insee, en particulier celles issues de l’enquête nationale Logement. En effet, l’indice de peuplement des logements prend en compte, dans sa caractérisation du surpeuplement, la surface de certaines pièces, information qui n’est pas disponible dans le recensement de la population.

Une famille est la partie d'un ménage comprenant au moins deux personnes et constituée soit d'un couple vivant au sein du ménage, avec le cas échéant son ou ses enfant(s) appartenant au même ménage, soit d'un adulte avec son ou ses enfant(s) appartenant au même ménage (famille monoparentale).

Pour qu'une personne soit enfant d'une famille, elle doit être célibataire et ne pas avoir de conjoint ou d'enfant faisant partie du même ménage.

Le niveau de vie est le revenu disponible annuel du ménage divisé par le nombre d’unités de consommation (1 pour le premier adulte du ménage, 0,5 pour chaque autre personne de 14 ans ou plus et 0,3 pour chaque enfant de moins de 14 ans). Le niveau de vie est donc le même pour tous les individus d'un même ménage.

Pour un territoire donné, l’effort financier pour acheter un logement rapporte le prix médian au m² des ventes de logement au niveau de vie médian des ménages résidents.

Pour en savoir plus

Commissariat général au développement durable (CGDD), « Ouvrir dans un nouvel ongletUne nouvelle grille de lecture des territoires pour le logement, la maille habitat », Datalab, juillet 2019.

Argouarc’h J., Jamet L., Méreau B., « Qui détient les résidences secondaires ? Six profils territoriaux », Insee Analyse Provence-Alpes-Côte d’Azur n° 91, février 2021.

Méreau B., Sanzeri O., « Vulnérabilité énergétique liée aux logements – Rigueur climatique dans les Alpes, pauvreté sur le littoral », Insee Analyses Provence-Alpes-Côte d’Azur n° 68, mars 2019.