Insee Première ·

Décembre 2022 · n° 1931

Insee Première ·

Décembre 2022 · n° 1931 Les centres d’appels, un secteur en forte croissance durant la crise sanitaire

Les centres d’appels, un secteur en forte croissance durant la crise sanitaire

Entre 2019 et 2021, le chiffre d’affaires du secteur des centres d’appels s’accroît fortement (+ 18,6 %), alors que celui des activités de soutien aux entreprises se contracte (– 3,9 %). Au cours de la décennie précédant la crise liée à l’épidémie de Covid-19, la croissance du secteur était soutenue (+ 4,1 % par an en moyenne), mais un peu inférieure à celle de l’ensemble des activités de soutien (+ 4,7 % par an en moyenne). Entre 2010 et 2019, les prix de production du secteur baissent (– 0,9 % par an en moyenne), alors qu’ils augmentent dans les activités de soutien (+ 1,1 % par an en moyenne). Les taux de marge évoluent peu entre 2010 et 2019.

En 2019, le secteur des centres d’appels réalise un chiffre d’affaires de 2,6 milliards d’euros, soit 2,1 % de celui de l’ensemble des activités de soutien. L’activité du secteur est très concentrée : les deux tiers de la valeur ajoutée sont produits par seulement quatre entreprises. Les groupes multinationaux sont très présents (77 % de la valeur ajoutée).

Les entreprises du secteur ont une activité diversifiée : un quart de leur valeur ajoutée est produit dans d’autres secteurs.

Le secteur emploie une forte proportion de femmes et de jeunes adultes : deux tiers des 27 300 salariés en équivalent temps plein du secteur sont des femmes et la moitié ont moins de 35 ans. Le salaire horaire brut moyen est inférieur à celui de l’ensemble des activités de soutien (14,6 euros contre 15,5 euros). La rotation de la main-d’œuvre est forte.

- L’activité du secteur des centres d’appel s’accroît fortement en 2020 et 2021

- La croissance était déjà soutenue avant la crise sanitaire

- Le taux de marge évolue peu entre 2010 et 2019

- Le chiffre d’affaires s’établit à 2,6 milliards en 2019

- Quatre entreprises réalisent deux tiers de la valeur ajoutée du secteur

- Les entreprises du secteur sont relativement diversifiées

- Le secteur emploie une forte proportion de femmes et de jeunes adultes

- Les métiers spécialisés sont concentrés dans une minorité d’établissements

L’activité du secteur des centres d’appel s’accroît fortement en 2020 et 2021

L’activité des centres d’appels recouvre la réception d’appels liés à des demandes de clients (appels entrants) et l’émission d’appels pour vendre des biens ou des services à des clients potentiels ou pour réaliser des études de marché ou des sondages (appels sortants). Elle bénéficie d’une demande croissante des entreprises ainsi que des administrations.

Entre 2019 et 2021, le chiffre d’affaires du secteur augmente de 18,6 % (respectivement + 5,9 % en 2020 et + 12,0 % en 2021), alors que celui de l’ensemble des activités de soutien baisse de 3,9 % (respectivement – 12,1 % en 2020 et + 9,3 % en 2021) (figure 1). La crise sanitaire a stimulé la demande en matière de gestion à distance de la relation client en 2020 et 2021, celle-ci se substituant aux contacts en face-à-face. Elle a de plus suscité de nouveaux besoins et entraîné une hausse de la demande en la matière émanant des services publics et des entreprises privées. Les services publics ont notamment sollicité le secteur dans le cadre de la fourniture d’informations sur le protocole sanitaire : le secteur est ainsi intervenu en 2020 dans la gestion du numéro vert d’information sur la Covid-19 (le 0800 130 000) et, en 2021, dans la gestion des prises de rendez-vous pour les vaccinations contre la Covid-19. Le secteur a également bénéficié de la hausse des demandes adressées à distance aux entreprises privées par leurs clients. Les flux se sont accrus durant la crise sanitaire dans le commerce électronique, où les interactions ont lieu uniquement à distance, mais aussi dans certains secteurs où la crise a engendré une hausse des demandes d’annulation ou de remboursement.

tableauFigure 1 – Évolution du chiffre d’affaires des secteurs des centres d’appels et des activités de soutien entre 2010 et 2021

| Année | Centres d’appels | Activités de soutien |

|---|---|---|

| 2010 | 79,6 | 81,9 |

| 2011 | 87,4 | 87,4 |

| 2012 | 92,8 | 92,3 |

| 2013 | 93,6 | 94,8 |

| 2014 | 95,2 | 97,4 |

| 2015 | 100,0 | 100,0 |

| 2016 | 102,5 | 104,0 |

| 2017 | 103,9 | 110,0 |

| 2018 | 110,6 | 116,9 |

| 2019 | 114,1 | 123,3 |

| 2020 | 120,8 | 108,4 |

| 2021 | 135,3 | 118,5 |

- Note : données corrigées des variations saisonnières et des jours ouvrables.

- Lecture : entre 2015 et 2021, le chiffre d’affaires du secteur des centres d’appels augmente de 35,3 %.

- Champ : unités légales des secteurs des activités de soutien (divisions 77 à 82 de la NAF rév.2).

- Source : Insee, indices de chiffre d’affaires dans les services.

graphiqueFigure 1 – Évolution du chiffre d’affaires des secteurs des centres d’appels et des activités de soutien entre 2010 et 2021

- Note : données corrigées des variations saisonnières et des jours ouvrables.

- Lecture : entre 2015 et 2021, le chiffre d’affaires du secteur des centres d’appels augmente de 35,3 %.

- Champ : unités légales des secteurs des activités de soutien (divisions 77 à 82 de la NAF rév.2).

- Source : Insee, indices de chiffre d’affaires dans les services.

En 2020, les créations d’entreprises augmentent fortement dans le secteur des centres d’appels (+ 9 %, contre + 2 % dans les activités de soutien), en particulier sous forme de sociétés (+ 25 % dans le secteur, contre – 1 % dans les activités de soutien) ou d’entreprises individuelles sous le régime du micro-entrepreneur (+ 8 %, comme dans les activités de soutien).

Durant la deuxième quinzaine de mars 2020 (au début du premier confinement), les unités légales de dix salariés ou plus du secteur ont massivement recours au télétravail (51 % de leurs salariés, contre 16 % des salariés de l’ensemble des activités de soutien). En contrepartie, la part des salariés en chômage partiel y est nettement moins élevée que dans l’ensemble des activités de soutien (17 % contre 29 %).

Pendant le premier confinement (du 17 mars au 10 mai 2020), la fermeture des frontières n’a un impact que sur une minorité d’unités légales de dix salariés ou plus du secteur (9 %, contre 24 % dans les activités de soutien). De même, les difficultés d’approvisionnement n’affectent que 19 % d’entre elles (contre 50 % dans les activités de soutien). La disponibilité de la main-d’œuvre en France a cependant une incidence sur celles-ci dans 43 % des cas (30 % dans les activités de soutien).

La croissance était déjà soutenue avant la crise sanitaire

Entre 2010 et 2019, le chiffre d’affaires du secteur augmente à un rythme soutenu (+ 4,1 % en moyenne par an), mais inférieur à celui de l’ensemble des activités de soutien (+ 4,7 %). Cette progression traduit une demande croissante des entreprises et des administrations pour les solutions de gestion à distance de la relation client. Cette demande est en partie liée à l’accroissement de l’externalisation de ces services. Parmi les facteurs expliquant ce mouvement figure la recherche d’un meilleur savoir-faire et d’une plus grande flexibilité, dans un domaine où les évolutions technologiques sont rapides.

La croissance de l’activité entre 2010 et 2019 s’accompagne d’une forte pression sur les prix de production du secteur. Ils baissent ainsi de 0,9 % par an en moyenne au cours de la période, alors qu’ils augmentent de 1,1 % par an en moyenne dans l’ensemble des activités de soutien (figure 2). La recherche d’une meilleure compétitivité en matière de coûts est en effet l’un des facteurs entrant en jeu dans la décision d’externaliser les activités des centres d’appels. Ainsi, en volume, la production augmente en moyenne de 4,9 % par an entre 2010 et 2019 dans le secteur, davantage que dans l’ensemble des activités de soutien (+ 3,9 %).

tableauFigure 2 – Évolution des prix et des volumes de production des secteurs des centres d’appels et des activités de soutien entre 2010 et 2021

| Année | Prix | Volume | ||

|---|---|---|---|---|

| Centres d’appels | Activités de soutien | Centres d’appels | Activités de soutien | |

| 2010 | 106,5 | 93,7 | 75,7 | 86,0 |

| 2011 | 108,2 | 95,7 | 81,1 | 91,0 |

| 2012 | 107,5 | 97,8 | 86,4 | 93,7 |

| 2013 | 105,0 | 99,1 | 89,1 | 95,4 |

| 2014 | 102,8 | 99,9 | 92,7 | 97,2 |

| 2015 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2016 | 98,8 | 100,4 | 103,9 | 104,5 |

| 2017 | 97,0 | 100,7 | 107,2 | 110,9 |

| 2018 | 97,3 | 101,8 | 113,8 | 116,9 |

| 2019 | 98,0 | 103,0 | 116,8 | 121,7 |

| 2020 | 98,9 | 103,7 | 122,7 | 108,8 |

| 2021 | 97,5 | 104,9 | 139,0 | 118,3 |

- Note : les données relatives aux volumes sont corrigées des variations saisonnières et des jours ouvrables.

- Lecture : entre 2015 et 2021, les prix de production des centres d’appels baissent de 2,5 %.

- Champ : unités légales des secteurs des activités de soutien (divisions 77 à 82 de la NAF rév.2).

- Source : Insee, indices des prix de production des services et indices de production dans les services.

graphiqueFigure 2 – Évolution des prix et des volumes de production des secteurs des centres d’appels et des activités de soutien entre 2010 et 2021

- Note : les données relatives aux volumes sont corrigées des variations saisonnières et des jours ouvrables.

- Lecture : entre 2015 et 2021, les prix de production des centres d’appels baissent de 2,5 %.

- Champ : unités légales des secteurs des activités de soutien (divisions 77 à 82 de la NAF rév.2).

- Source : Insee, indices des prix de production des services et indices de production dans les services.

Le taux de marge évolue peu entre 2010 et 2019

En 2019, le taux de marge moyen dans le secteur des centres d’appels est de 9,5 %, un niveau comparable à celui de l’ensemble des activités de soutien (9,2 %). La dispersion du taux de marge est forte. Un quart des entreprises ont un taux de marge inférieur à – 3 %, et un quart un taux de marge supérieur à 22 %, contre respectivement 1 % et 32 % dans l’ensemble des activités de soutien. Le quart des entreprises du secteur ayant les taux de marge les plus bas ne représente que 5 % de sa valeur ajoutée. Au sein de celles-ci, les microentreprises et les PME représentent 70 % de la valeur ajoutée (contre 26 % de la valeur ajoutée de l’ensemble du secteur). Dans le secteur des centres d’appels comme dans l’ensemble des activités de soutien, la dispersion des taux de marge est nettement plus forte pour les microentreprises que pour les autres catégories d’entreprises. Hors microentreprises, pour un quart des entreprises des centres d’appels, le taux de marge est inférieur à 1 % et, pour un quart d’entre elles, il est supérieur à 17 % (respectivement 1 % et 16 % pour l’ensemble des activités de soutien).

Entre 2010 et 2019, le taux de marge médian des unités légales du secteur évolue peu (5,8 % en 2019, contre 6,4 % en 2010) (figure 3). Le secteur est faiblement capitalistique. En 2019, l’intensité capitalistique est de 20 000 euros par équivalent temps plein (ETP), soit moins que dans les activités de soutien (28 000 euros) et surtout, que dans l’ensemble des services principalement marchands (240 000 euros).

tableauFigure 3 – Distribution des taux de marge dans les centres d’appels

| Année | 1er quartile | Médiane | 3e quartile |

|---|---|---|---|

| 2010 | – 4,2 | 6,4 | 16,5 |

| 2011 | – 1,3 | 6,9 | 18,0 |

| 2012 | – 3,9 | 5,4 | 16,9 |

| 2013 | – 1,4 | 5,8 | 15,6 |

| 2014 | – 3,9 | 5,8 | 16,1 |

| 2015 | – 0,6 | 7,6 | 17,8 |

| 2016 | – 1,3 | 6,3 | 15,4 |

| 2017 | – 0,6 | 7,2 | 19,1 |

| 2018 | – 3,8 | 6,1 | 17,0 |

| 2019 | – 3,6 | 5,8 | 16,2 |

- Lecture : en 2019, le taux de marge médian dans le secteur des centres d’appels est de 5,8 %.

- Champ : unités légales du secteur des centres d’appels (groupe 82.2 de la NAF rév.2) hors micro-fiscales et non employeuses.

- Source : Insee, Ésane.

graphiqueFigure 3 – Distribution des taux de marge dans les centres d’appels

- Lecture : en 2019, le taux de marge médian dans le secteur des centres d’appels est de 5,8 %.

- Champ : unités légales du secteur des centres d’appels (groupe 82.2 de la NAF rév.2) hors micro-fiscales et non employeuses.

- Source : Insee, Ésane.

Le chiffre d’affaires s’établit à 2,6 milliards en 2019

En 2019, le secteur des centres d’appels compte 1 300 entreprises et réalise un chiffre d’affaires de 2,6 milliards d’euros, soit 2,1 % du chiffre d’affaires de l’ensemble des activités de soutien. Le taux de sous-traitance est élevé (29 %, contre 13 % pour les activités de soutien).

Les activités des centres d’appels représentent 77 % du chiffre d’affaires des entreprises du secteur : les services des centres de contact généralistes (qui pratiquent à la fois des appels entrants et sortants) en représentent 54 % à eux seuls, ceux des centres d’appels entrants 15 % et ceux des centres d’appels sortants 8 %. La part des centres de contact généralistes est plus faible au sein des microentreprises du secteur (26 %, comme pour les centres d’appels entrants et les centres d’appels sortants). Les autres activités de services représentent 18 % du chiffre d’affaires des entreprises du secteur, en particulier celles destinées aux entreprises 7 %.

L’activité des entreprises du secteur est très majoritairement tournée vers les entreprises (97 % du chiffre d’affaires, contre 81 % dans les activités de soutien) et vers la clientèle nationale (84 % du chiffre d’affaires).

Quatre entreprises réalisent deux tiers de la valeur ajoutée du secteur

L’activité du secteur est concentrée : en 2019, les quatre principales entreprises du secteur réalisent 67 % de la valeur ajoutée. Plus généralement, les entreprises appartenant à des groupes jouent un rôle prédominant dans le secteur (89 % de la valeur ajoutée). En particulier, celles appartenant à des groupes multinationaux réalisent plus des trois quarts de sa valeur ajoutée (77 %). Dans un secteur où la pression sur les prix est forte, les implantations à l’étranger permettent de réduire les coûts de production, notamment les coûts salariaux.

Les grandes entreprises et les entreprises de taille intermédiaire (ETI) réalisent près des trois quarts de la valeur ajoutée du secteur (figure 4). À l’opposé, seulement 4 % de la valeur ajoutée provient des microentreprises, qui représentent 88 % des entreprises du secteur. La hausse de l’activité entre 2010 et 2019 concerne surtout les grandes entreprises et les ETI. La part dans la valeur ajoutée des unités légales du secteur appartenant à des ETI ou des grandes entreprises passe en effet de 79 % à 81 % entre 2010 et 2019.

tableauFigure 4 – Répartition de la valeur ajoutée des entreprises des secteurs des centres d’appels et des activités de soutien en 2019, selon la catégorie d’entreprise

| Centres d’appels | Activités de soutien | |

|---|---|---|

| Microentreprises | 4,4 | 11,3 |

| PME | 21,2 | 25,8 |

| ETI et grandes entreprises | 74,4 | 62,9 |

| Ensemble | 100,0 | 100,0 |

- Lecture : en 2019, les ETI et les grandes entreprises réalisent 74,4 % de la valeur ajoutée des centres d’appels.

- Champ : entreprises du secteur des activités de soutien (divisions 78 à 82 de la NAF rév.2).

- Source : Insee, Ésane, Lifi.

graphiqueFigure 4 – Répartition de la valeur ajoutée des entreprises des secteurs des centres d’appels et des activités de soutien en 2019, selon la catégorie d’entreprise

- Lecture : en 2019, les ETI et les grandes entreprises réalisent 74,4 % de la valeur ajoutée des centres d’appels.

- Champ : entreprises du secteur des activités de soutien (divisions 78 à 82 de la NAF rév.2).

- Source : Insee, Ésane, Lifi.

Les entreprises du secteur sont relativement diversifiées

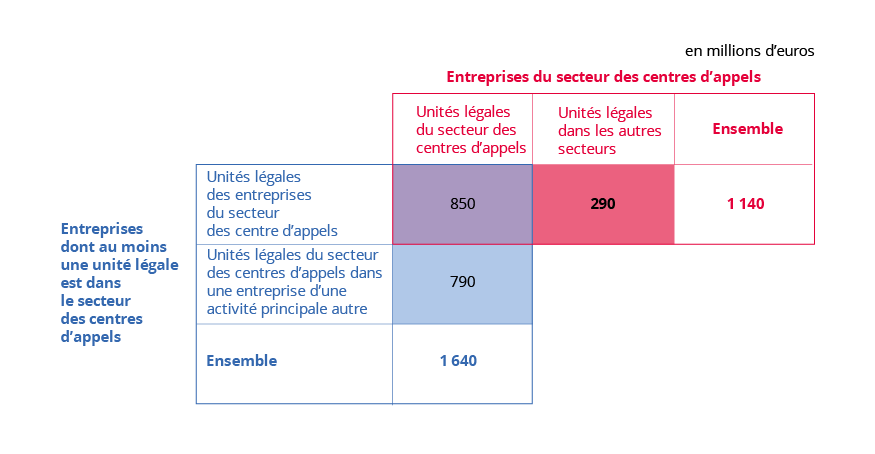

En 2019, un quart de la valeur ajoutée des entreprises du secteur provient d’unités légales n’appartenant pas au secteur (figure 5). Ces dernières interviennent principalement dans les secteurs des activités spécialisées, scientifiques et techniques, et des autres activités de soutien (respectivement 9 % et 4 % de la valeur ajoutée). Par ailleurs, les unités légales du secteur réalisent 48 % de leur valeur ajoutée dans des entreprises appartenant à d’autres secteurs, principalement celui de l’information-communication (26 % de leur valeur ajoutée) et, en son sein, celui des télécommunications (10 %).

graphiqueFigure 5 – Répartition de la valeur ajoutée des centres d’appels par unités légales et entreprises du secteur

- Lecture : en 2019, la valeur ajoutée des unités légales appartenant au secteur des centres d’appels et à des entreprises de ce secteur est de 850 millions d’euros.

- Champ : unités légales appartenant au secteur des centres d’appels et unités légales appartenant à des entreprises du secteur des centres d’appels.

- Source : Insee, Ésane, Lifi, données individuelles.

Le secteur emploie une forte proportion de femmes et de jeunes adultes

En 2019, le secteur compte 27 300 salariés en équivalent temps plein, très majoritairement des employés (80 %, contre 36 % dans l’ensemble des activités de soutien). Les standardistes, téléphonistes, vendeurs par correspondance et télévendeurs représentent 62 % des salariés du secteur.

Deux tiers des salariés sont des femmes (contre 44 % dans l’ensemble des activités de soutien) (figure 6). Les plus de cinquante ans ne représentent que 13 % des salariés, deux fois moins que dans l’ensemble des activités de soutien. En particulier, la moitié des salariés du secteur ont moins de 35 ans, contre seulement un tiers dans l’ensemble des activités de soutien. Cette proportion atteint 56 % parmi les standardistes, téléphonistes, vendeurs par correspondance et télévendeurs du secteur.

tableauFigure 6 – Caractéristiques des salariés des secteurs des centres d’appels et des activités de soutien en 2019

| Centres d'appels |

Dont : standardistes, téléphonistes, vendeurs par correspondance, télévendeurs |

Ensemble des activités de soutien |

|

|---|---|---|---|

| Femme | 67,3 | 71,8 | 43,8 |

| 50 ans ou plus | 12,8 | 11,1 | 27,3 |

| Poste à temps complet | 91,4 | 91,2 | 74,9 |

| Nouveau poste | 40,9 | 49,0 | 22,9 |

- Note : un poste est dit nouveau en 2019 lorsqu'un salarié était employé dans un établissement en 2019 mais pas en 2018.

- Lecture : en 2019, 67,3 % des salariés des entreprises du secteur des centres d’appels sont des femmes.

- Champ : salariés du secteur des activités de soutien (divisions 78 à 82 de la Naf rév. 2) hors contrats de travail temporaire.

- Source : Insee, Base Tous salariés, Ésane, Lifi.

La part des contrats à durée indéterminée est comparable à celle de l’ensemble des activités de soutien (respectivement 81 % et 82 %). En revanche, les salariés du secteur sont plus fréquemment à temps complet que dans l’ensemble des activités de soutien (91 % contre 75 %).

Le taux de rotation des salariés est très élevé dans le secteur des centres d’appels. En effet, 41 % des salariés n’étaient pas présents sur leur poste un an plus tôt (contre seulement 23 % dans l’ensemble des activités de soutien), et même 49 % des standardistes, téléphonistes, vendeurs par correspondance et télévendeurs du secteur.

Le salaire horaire brut moyen est de 14,6 euros en 2019, soit moins que dans l’ensemble des activités de soutien (15,5 euros). Celui des employés est de 12,4 euros, moindre également que dans l’ensemble des activités de soutien (13,8 euros).

Trois régions concentrent 51 % de l’emploi salarié : l’Île-de-France, les Hauts-de-France et la Nouvelle-Aquitaine. Ce résultat recouvre des situations contrastées. La part de l’emploi salarié est significativement plus faible en Île-de-France dans le secteur des centres d’appels que dans l’ensemble des activités de soutien (20 % contre 34 %), mais nettement plus élevée dans les Hauts-de-France (18 % contre 7 %) et en Nouvelle-Aquitaine (13 % contre 7 %).

Les métiers spécialisés sont concentrés dans une minorité d’établissements

En 2019, les entreprises du secteur emploient 16 800 standardistes, téléphonistes, vendeurs par correspondance ou télévendeurs en équivalent temps plein, présents dans près de 360 établissements. Ces établissements en emploient en moyenne 47 pour un effectif total de 60 salariés. La dispersion du nombre de standardistes, téléphonistes, vendeurs par correspondance ou télévendeurs y est forte : 10 % d’entre eux emploient des personnes dont le volume de travail représente moins d’un équivalent temps plein (ETP) par établissement, tandis que les 10 % qui en emploient le plus emploient chacun au moins 150 ETP. Ces derniers concentrent 75 % des standardistes, téléphonistes, vendeurs par correspondance et télévendeurs des entreprises du secteur.

Sources

Les sources utilisées sont :

- le dispositif d’élaboration des statistiques annuelles d’entreprises (Ésane) et celui sur les liaisons financières (Lifi) gérés par l’Insee ;

- les indicateurs conjoncturels d’activité : indices de chiffres d’affaires, indices de prix de production et indices de production ;

- l’enquête sur l’impact de la crise sanitaire sur l’organisation et l’activité des entreprises, réalisée au quatrième trimestre de 2020 auprès de 50 000 sociétés en France ; dans cette enquête, la question sur la répartition des effectifs selon la situation d’emploi porte sur la deuxième quinzaine de mars 2020 ;

- la base Tous salariés.

Les résultats portent sur les entreprises du secteur des centres d’appels à l’exception des évolutions des chiffres d’affaires, de la production en volume, des prix de production, des créations d’entreprises et des taux de marge ainsi que des données issues de l’enquête sur l’impact de la crise sanitaire, exploités au niveau des unités légales du secteur.

Définitions

Les activités des centres d’appels (sous-classe « 82.20Z » dans la nomenclature NAF rév. 2) recouvrent les activités des centres d’appels entrants et celles des centres d’appels sortants. Les premières comprennent la réception d’appels venant de clients par des opérateurs humains, des systèmes de répartition automatique des appels, d’intégration du téléphone à l’ordinateur, de réponse vocale interactive ou des méthodes similaires pour prendre des commandes, donner des informations sur un produit, traiter les demandes d’assistance ou les réclamations des clients. Les secondes comprennent l’utilisation de méthodes analogues pour vendre des biens ou des services à des clients potentiels, réaliser des études de marché ou des sondages et effectuer des activités similaires pour des clients.

Dans cette étude, les activités de soutien aux entreprises regroupent les activités liées à l’emploi (division 78 de la nomenclature NAF rév. 2), les activités des agences de voyage, voyagistes, services de réservation et activités connexes (79), les enquêtes et la sécurité (80), les services relatifs aux bâtiments et aménagement paysager (81), les activités administratives et autres activités de soutien aux entreprises (82). Dans le cas des indices de chiffres d’affaires, des indices de prix de production et des indices de production, s’y ajoutent les activités de location et location-bail (77).

L’unité légale est définie comme une entité juridique (personne morale ou physique) de droit public ou privé. Elle est obligatoirement déclarée aux administrations compétentes (greffes des tribunaux, Sécurité sociale, Direction générale des impôts, etc.) et elle représente l’unité principale enregistrée dans Sirene. Elle ne doit pas être confondue avec la notion d’entreprise au sens de la loi de modernisation de l’économie de 2008, unité statistique dont le contour est plus large et qui constitue une entité économique autonome.

Le taux de marge est le rapport de l’excédent brut d’exploitation à la valeur ajoutée.

La définition de l’entreprise tient compte de l’organisation en groupes. Elle se décline en catégories d’entreprises selon l’effectif, le chiffre d’affaires et le total de bilan : les microentreprises, les petites et moyennes entreprises (PME hors microentreprises dans cette étude), les entreprises de taille intermédiaire (ETI) et les grandes entreprises (GE).

L’intensité capitalistique est le rapport des immobilisations corporelles brutes à l’effectif salarié en équivalent temps plein (ETP).

Un groupe est un ensemble de sociétés liées entre elles par des participations au capital et parmi lesquelles l’une exerce sur les autres un pouvoir de décision. Un groupe franco-français est un groupe de sociétés dont la tête de groupe (société contrôlant les autres sans être elle-même contrôlée) est une société française et dont toutes les sociétés sont implantées en France.

Pour en savoir plus

Retrouvez plus de données en téléchargement.

Forment V., Mansuy A., Ramonet M., Royer F., Varrambier P., « En 2021, la production des services marchands se rapproche de son niveau d’avant-crise », Documents de travail n° 2022/08, juillet 2022.

SP2C - EY, « Ouvrir dans un nouvel ongletAméliorer la qualité de l’expérience client par une externalisation agile, engagée et socialement responsable », Baromètre des impacts économiques, sociaux et territoriaux des centres de contact externalisés en France, édition 2021.