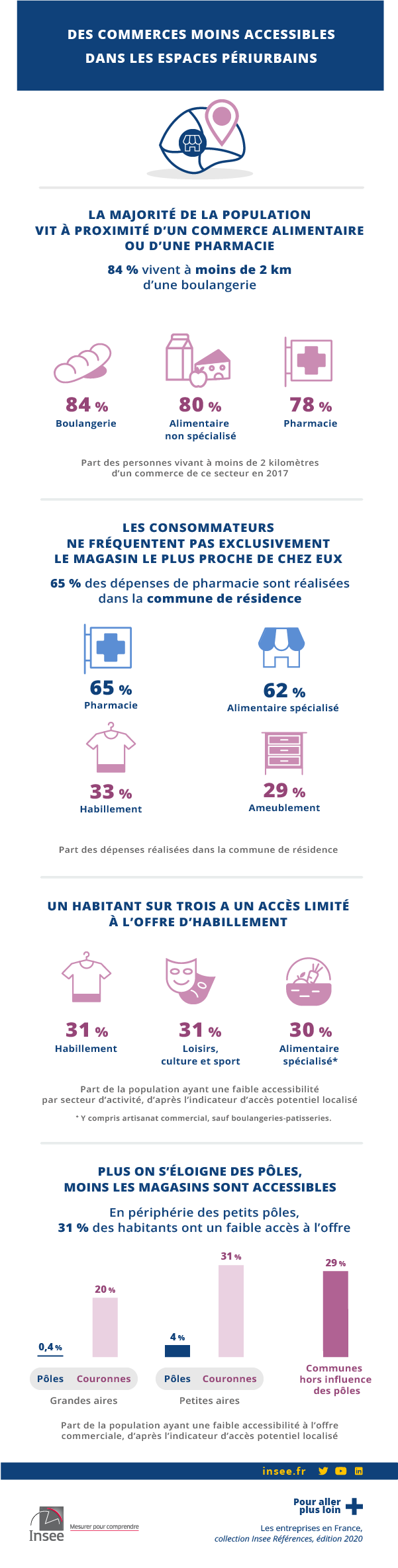

Des commerces moins accessibles dans les espaces périurbains

En 2017, la très grande majorité de la population vit à proximité d’un commerce alimentaire ou d’une pharmacie : trois consommateurs sur quatre résident à moins de 2 kilomètres d’une boulangerie et 65 % des montants dépensés en pharmacie ont lieu dans la commune de résidence. Si la répartition de la surface commerciale des magasins est similaire à celle de la population, les différences sectorielles sont importantes. Ainsi, les magasins de l’alimentaire non spécialisé et de l’habillement sont les plus éloignés des consommateurs. Pour autant, les consommateurs ne fréquentent pas exclusivement le magasin le plus proche de chez eux : pour calculer l’accessibilité d’un consommateur aux commerces d’un secteur, il faut prendre en compte l’ensemble des magasins présents autour de lui.

Des inégalités d’accès apparaissent entre les territoires. Un habitant sur trois a un accès limité à l’offre d’habillement. Plus on s’éloigne des pôles, moins les magasins sont accessibles : en périphérie des grands pôles urbains, un habitant sur cinq dispose d’un faible accès à l’offre commerciale. C’est le cas de près d’une personne sur trois en périphérie des moyens et petits pôles.

- L'accessibilité au commerce : un enjeu de politique publique complexe à mesurer

- Quatre personnes sur cinq à moins de 2 kilomètres d’une boulangerie

- Les ménages réalisent plus de la moitié de leurs dépenses dans leur commune de résidence

- Des magasins d’autant plus grands qu’ils sont loin des consommateurs

- Un tiers des habitants ont un moindre accès à l’offre d’habillement

- Dans les espaces périurbains, un habitant sur cinq a une faible accessibilité aux commerces

- Dans les départements, l’accès aux commerces reflète les différences d’urbanisation

- Haute‑Garonne, Paris et Morbihan : trois constats locaux différenciés

- Encadré 1 - Les indicateurs d’accessibilité

- Encadré 2 - Préférence pour la proximité

L'accessibilité au commerce : un enjeu de politique publique complexe à mesurer

La récente crise sanitaire a pu modifier certaines habitudes de consommation, en favorisant les achats sur internet ou les établissements les plus proches de son domicile. Cependant, en situation normale, le choix d’un magasin par un consommateur n’est que partiellement dicté par la distance. D’autres facteurs sont importants tels que le prix, l’offre de produits disponibles, la proximité d’autres établissements complémentaires ou substituables, la capacité des consommateurs à se déplacer dans des magasins plus éloignés, l’accès à des alternatives sur internet, etc.

Les instances locales doivent prendre en compte ces différents éléments dans leurs politiques publiques. En contrôlant les implantations commerciales sur leur territoire, adaptant les infrastructures et pilotant les plans de relance des zones défavorisées, elles s’assurent de l’adéquation de l’offre commerciale par rapport à la demande. Les inégalités d’accès aux services du quotidien et aux commerces de détail ont d’ailleurs été au cœur de mouvements sociaux récents, comme celui des Gilets jaunes.

Si une très grande majorité des résidents vit à proximité d’un point de vente, cette information ne suffit pas pour capter finement toutes les disparités (encadré 1). En s’inspirant des méthodes issues de l’accessibilité aux services médicaux [Ouvrir dans un nouvel onglet Barlet et al., 2012 ; Ouvrir dans un nouvel onglet Vergier et al., 2017 ], cette étude détermine une accessibilité potentielle localisée (APL) pour mettre en évidence les disparités d’accès à l’offre commerciale à une échelle très locale, en tenant compte de la préférence des consommateurs pour la proximité par type de commerce (sources).

Quatre personnes sur cinq à moins de 2 kilomètres d’une boulangerie

La très grande majorité de la population est à proximité des commerces de détail (figure 1). Quatre personnes sur cinq vivent à moins de 2 kilomètres d’une boulangerie, d’un magasin de l’alimentaire non spécialisé, d’une pharmacie, d’un magasin d’alimentaire spécialisé. Du fait des règles d’implantation qui s’imposent aux officines, leur répartition est parmi les plus homogène sur le territoire. Les magasins de l’ameublement, de l’habillement, ou de l’optique sont en revanche plus distants pour certains consommateurs : une personne sur quatorze se trouve à plus de 10 kilomètres d’un magasin d’ameublement, et une sur vingt‑trois à plus de 10 kilomètres d’un magasin d’habillement.

tableauFigure 1 – Distance des consommateurs au magasin le plus proche

| Secteur d'activité | Distance en kilomètres | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Moins de 2 | 2 à 3 | 3 à 4 | 4 à 5 | 5 à 6 | 6 à 7 | 7 à 8 | 8 à 9 | 9 à 10 | Plus de 10 | |

| Ameublement | 59,0 | 7,7 | 5,8 | 4,8 | 4,3 | 3,6 | 2,9 | 2,5 | 2,0 | 7,4 |

| Habillement | 63,7 | 7,3 | 5,5 | 4,7 | 4,2 | 3,5 | 2,8 | 2,2 | 1,7 | 4,4 |

| Sport, loisirs et culture | 67,1 | 6,9 | 5,4 | 4,6 | 3,9 | 3,1 | 2,5 | 1,9 | 1,4 | 3,2 |

| Optique | 66,9 | 6,5 | 5,3 | 4,5 | 3,9 | 3,2 | 2,4 | 1,9 | 1,5 | 3,9 |

| Alimentaire spécialisé1 | 77,9 | 6,7 | 5,1 | 3,7 | 2,6 | 1,6 | 1,0 | 0,6 | 0,3 | 0,5 |

| Pharmacie | 78,2 | 6,5 | 5,3 | 3,9 | 2,6 | 1,6 | 0,9 | 0,5 | 0,2 | 0,3 |

| Alimentaire non spécialisé | 80,3 | 6,7 | 5,0 | 3,5 | 2,2 | 1,2 | 0,6 | 0,3 | 0,1 | 0,1 |

| Boulangerie | 83,5 | 6,4 | 4,4 | 2,7 | 1,5 | 0,7 | 0,4 | 0,2 | 0,1 | 0,1 |

- 1. Y compris artisanat commercial, sauf boulangeries-pâtisseries.

- Lecture : 7 % de la population réside à plus de 10 kilomètres d'un magasin d'ameublement.

- Champ : France métropolitaine.

- Source : Insee, dispositif Points de vente, Filosofi.

graphiqueFigure 1 – Distance des consommateurs au magasin le plus proche

- 1. Y compris artisanat commercial, sauf boulangeries-pâtisseries.

- Lecture : 7 % de la population réside à plus de 10 kilomètres d'un magasin d'ameublement.

- Champ : France métropolitaine.

- Source : Insee, dispositif Points de vente, Filosofi.

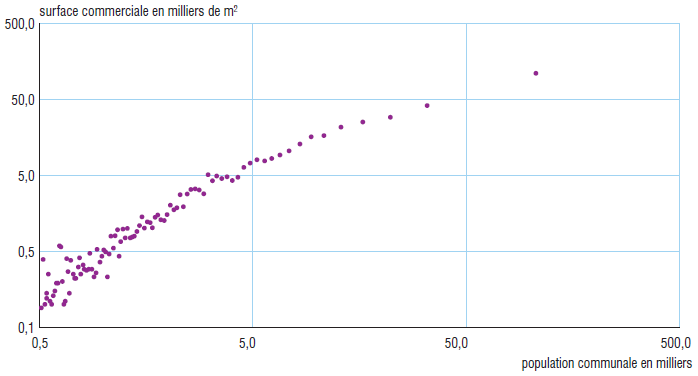

À l’échelle communale, la répartition de la surface commerciale est similaire à celle de la population. En moyenne, en France métropolitaine, la surface commerciale par habitant est de 1,1 m². Les communes les plus peuplées disposent de surfaces commerciales plus importantes (figure 2). Mais la surface par habitant y est moindre, ce qui suggère une utilisation plus intensive de la surface commerciale dans ces zones. Plusieurs raisons peuvent l’expliquer, comme un prix du foncier plus élevé ou des possibilités d’implantation plus rares.

tableauFigure 2 – Population et surface commerciale

| Les données détaillées sont disponibles sur le lien à télécharger. |

- Note : données agrégées par centile de population fiscale à l'échelle de la commune.

- Lecture : les communes d'environ 5 000 habitants ont en moyenne 8 000 m² de surface commerciale.

- Champ : communes de France métropolitaine de 500 habitants ou plus.

- Source : Insee, dispositif Points de vente, Filosofi.

graphiqueFigure 2 – Population et surface commerciale

- Note : données agrégées par centile de population fiscale à l'échelle de la commune.

- Lecture : les communes d'environ 5 000 habitants ont en moyenne 8 000 m² de surface commerciale.

- Champ : communes de France métropolitaine de 500 habitants ou plus.

- Source : Insee, dispositif Points de vente, Filosofi.

Les ménages réalisent plus de la moitié de leurs dépenses dans leur commune de résidence

En 2011, plus de 60 % des montants dépensés dans la pharmacie et l’alimentaire spécialisé se font dans la commune de résidence (figure 3). C’est le cas de 40 % des dépenses dans l’alimentaire non spécialisé, ainsi que dans les magasins de loisirs, culture et sport, et de 30 % pour l’habillement et l’ameublement. Malgré la présence d’établissements très proches, les dépenses dans l’alimentaire non spécialisé semblent moins concentrées autour du lieu de résidence des consommateurs (encadré 2).

tableauFigure 3 – Localisation des dépenses par rapport à la commune de résidence

| Distance en kilomètres | Alimentaire spécialisé1 | Alimentaire non spécialisé | Ameublement | Loisirs, culture et sport | Habillement | Pharmacie |

|---|---|---|---|---|---|---|

| 0 | 62,2 | 42,7 | 28,9 | 41,7 | 32,6 | 64,7 |

| 1 | 63,4 | 44,3 | 30,1 | 42,6 | 34,2 | 65,5 |

| 2 | 67,6 | 50,9 | 33,4 | 46,5 | 36,7 | 69,6 |

| 3 | 70,0 | 53,8 | 36,2 | 47,5 | 38,6 | 71,3 |

| 4 | 75,9 | 62,2 | 44,1 | 58,2 | 44,6 | 76,3 |

| 5 | 79,1 | 66,7 | 50,1 | 60,5 | 50,0 | 79,8 |

| 6 | 83,6 | 72,2 | 56,1 | 65,0 | 56,1 | 82,7 |

| 7 | 86,1 | 76,6 | 59,9 | 67,3 | 61,4 | 86,7 |

| 8 | 88,8 | 81,5 | 68,1 | 69,7 | 66,0 | 89,3 |

| 9 | 90,2 | 84,4 | 72,1 | 74,8 | 70,6 | 90,1 |

| 10 | 91,9 | 87,2 | 75,8 | 80,6 | 74,3 | 93,0 |

| 11 | 93,4 | 90,0 | 80,4 | 82,6 | 79,2 | 94,0 |

| 12 | 94,4 | 91,4 | 83,8 | 83,3 | 81,1 | 95,5 |

| 13 | 95,3 | 93,4 | 85,5 | 84,6 | 83,5 | 96,2 |

| 14 | 96,2 | 94,4 | 90,1 | 86,4 | 86,3 | 97,3 |

| 15 | 96,9 | 95,6 | 91,8 | 86,9 | 88,6 | 97,6 |

| 16 | 97,8 | 96,8 | 94,0 | 89,7 | 93,4 | 98,6 |

| 17 | 98,6 | 97,8 | 94,9 | 91,1 | 95,1 | 98,7 |

| 18 | 99,1 | 98,7 | 97,1 | 93,9 | 97,9 | 99,9 |

| 19 | 99,6 | 99,4 | 99,4 | 96,4 | 98,6 | 99,9 |

| 20 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

- 1. Y compris boulangerie.

- Note : les distances parcourues par les consommateurs sont définies entre le centre de la commune de résidence et le centre de la commune d’achat par type de magasin, sans toutefois pouvoir différencier les boulangeries des autres commerces alimentaires spécialisés. Seules les distances inférieures à 20 kilomètres sont considérées.

- Lecture : 50 % des dépenses d'habillement sont réalisées dans des communes situées à moins de 5 kilomètres de la commune de résidence.

- Champ : France métropolitaine.

- Source : Insee, dispositif Points de vente, Filosofi, Budget de famille.

graphiqueFigure 3 – Localisation des dépenses par rapport à la commune de résidence

- 1. Y compris boulangerie.

- Note : les distances parcourues par les consommateurs sont définies entre le centre de la commune de résidence et le centre de la commune d’achat par type de magasin, sans toutefois pouvoir différencier les boulangeries des autres commerces alimentaires spécialisés. Seules les distances inférieures à 20 kilomètres sont considérées.

- Lecture : 50 % des dépenses d'habillement sont réalisées dans des communes situées à moins de 5 kilomètres de la commune de résidence.

- Champ : France métropolitaine.

- Source : Insee, dispositif Points de vente, Filosofi, Budget de famille.

Les consommateurs privilégient davantage la proximité des pharmacies (figure 4). Les produits disponibles d’une pharmacie à l’autre sont très semblables, les prix sont partiellement régulés et l’intérêt à aller plus loin est donc relativement faible. La préférence pour la proximité semble plus faible dans les secteurs avec une plus forte différenciation des produits entre magasins. Dans ce cas, les consommateurs concentrent moins leurs achats dans les établissements les plus proches de leur domicile. La préférence pour la proximité décroît ainsi fortement pour l’ameublement et l’habillement.

Selon les secteurs d’activité, la clientèle est donc plus ou moins attachée à la proximité. Il est probable que les magasins en tiennent compte dans leurs décisions d’implantation en même temps que d’autres critères, par exemple la disponibilité du foncier, l’accessibilité, etc.

tableauFigure 4 – Coefficients estimés de préférence pour la proximité

| Coefficients | |

|---|---|

| Alimentaire spécialisé (y compris boulangerie) | 2,24 |

| Pharmacie | 2,17 |

| Loisirs, culture et sport | 1,91 |

| Alimentaire non spécialisé | 1,68 |

| Ameublement | 1,62 |

| Habillement | 1,53 |

- Lecture : le coefficient de préférence pour la proximité dans les pharmacies est estimé à 2,17. Cette valeur est celle pour laquelle la simulation de la distribution des distances d'achat est la plus proche de celle observée dans l'enquête Budget de famille.

- Champ : France métropolitaine.

- Source : Insee, dispositif Points de vente, Filosofi, Budget de famille.

Des magasins d’autant plus grands qu’ils sont loin des consommateurs

Les caractéristiques des magasins sont très variables en fonction de leur distance aux consommateurs (figure 5). Les magasins les plus éloignés des consommateurs ont les surfaces commerciales les plus importantes. Ainsi, dans l’alimentaire non spécialisé, les magasins situés à plus de 2,4 kilomètres des consommateurs ont une taille moyenne supérieure à 800 m², contre 350 m² pour les magasins situés à moins de 1,2 kilomètre de leur clientèle. Dans l’alimentaire non spécialisé, l’offre est segmentée entre des établissements de proximité, plus petits, et d’autres, plus distants et grands. La même tendance s’observe dans l’ameublement, où les magasins les plus proches ont des surfaces moyennes trois fois inférieures à celles des établissements les plus lointains. Les pharmacies ont quant à elles des surfaces commerciales stables, entre 80 m² et 100 m², quelle que soit leur distance aux consommateurs.

tableauFigure 5 – Surface moyenne des magasins selon leur distance aux consommateurs

| Distance en kilomètres | ||||||

|---|---|---|---|---|---|---|

| Moins de 1,2 | 1,2 à 2,4 | 2,4 à 3,6 | 3,6 à 4,8 | 4,8 à 6,0 | 6,0 à 6,4 | |

| Alimentaire non spécialisé | 349 | 645 | 951 | 818 | 844 | 818 |

| Alimentaire spécialisé1 | 62 | 79 | 90 | 100 | 102 | 107 |

| Boulangerie | 60 | 69 | 72 | 72 | 70 | 76 |

| Habillement | /// | 116 | 156 | 189 | 180 | 217 |

| Pharmacie | 101 | 101 | 94 | 88 | 85 | 82 |

| Ameublement | 181 | 237 | 444 | 545 | 559 | 591 |

| Loisirs, culture et sport | 100 | 187 | 295 | 325 | 324 | 271 |

- /// : absence de résultat due à la nature des choses.

- 1. Y compris artisanat commercial, sauf boulangeries-pâtisseries.

- Lecture : les magasins d’alimentaire non spécialisé situés à moins de 1,2 km des consommateurs ont une surface moyenne de 349 m².

- Champ : France métropolitaine.

- Source : Insee, dispositif Points de vente, Filosofi, Budget de famille.

graphiqueFigure 5 – Surface moyenne des magasins selon leur distance aux consommateurs

- /// : absence de résultat due à la nature des choses.

- 1. Y compris artisanat commercial, sauf boulangeries-pâtisseries.

- Lecture : les magasins d’alimentaire non spécialisé situés à moins de 1,2 km des consommateurs ont une surface moyenne de 349 m².

- Champ : France métropolitaine.

- Source : Insee, dispositif Points de vente, Filosofi, Budget de famille.

Un tiers des habitants ont un moindre accès à l’offre d’habillement

Afin de mesurer l’accessibilité d’un consommateur aux commerces d’un secteur, un indicateur d’accès potentiel localisé (APL) (encadré 1) est défini. Il s’analyse comme un indicateur de tension entre l’offre et la demande. Plus sa valeur est importante, plus les habitants de la zone disposent d’une offre abondante dans un secteur d’activité, et la tension commerciale y est alors élevée.

Naturellement, selon les secteurs d’activité, les surfaces commerciales varient fortement, ce qui se traduit dans les niveaux d’APL. Ainsi, le taux médian d’APL est de 25 m² pour 1 000 habitants pour la pharmacie et de 325 m² pour 1 000 habitants pour l’alimentaire non spécialisé (figure 6). Au sein de chaque secteur, la dispersion de l’indicateur d’APL renseigne sur les différences d’accessibilité des consommateurs aux commerces de ces secteurs. L’indicateur d’APL est ainsi plus dispersé pour les magasins de loisirs, culture et sport et de l’habillement. Dans ces deux secteurs, un tiers des consommateurs ont une plus faible accessibilité aux commerces (définie comme un APL inférieur à 60 % de la valeur médiane du secteur). A contrario, l’accès aux commerces de détail alimentaires non spécialisés ou aux boulangeries est plus homogène. Seul 22 % (respectivement 25 %) de la population a une moindre accessibilité à ces commerces.

tableauFigure 6 – Accès sans niveau potentiel localisé (APL) par secteur d'activité commercial

| Médiane1 | Dispersion2 (en %) | Part de la population ayant une faible accessibilité3 (en %) | |

|---|---|---|---|

| Alimentaire non spécialisé | 325 | 99 | 22 |

| Alimentaire spécialisé4 | 35 | 129 | 30 |

| Boulangerie | 29 | 107 | 25 |

| Habillement | 88 | 144 | 31 |

| Pharmacie | 25 | 108 | 28 |

| Ameublement | 62 | 139 | 28 |

| Loisirs, culture et sport | 42 | 174 | 31 |

- 1. En m² pour 1 000 personnes pondérées.

- 2. Calculée comme 100((Q3‑Q1)/Q2‑1), avec Qi le ième quartile.

- 3. Proportion de la population avec un APL inférieur à 60 % de la valeur médiane.

- 4. Y compris artisanat commercial, sauf boulangeries-patisseries.

- Lecture : le taux médian d’APL pour les pharmacies est de 25 m² pour 1 000 habitants pondérés. 28 % de la population métropolotaine a une faible accessibilité à l’offre en pharmacie.

- Champ : France métropolitaine.

- Source : Insee, dispositif Points de vente, Filosofi, Budget de famille.

Dans les espaces périurbains, un habitant sur cinq a une faible accessibilité aux commerces

Au sein des pôles urbains (grands, moyens et petits), l’accès aux commerces est élevé et diminue avec la taille du pôle (figure 7). Moins de 1 % de la population des grands pôles a un moindre accès aux commerces dans l’intégralité des secteurs d’activité. Cette proportion atteint 4 % de la population des petits pôles ; elle dépasse néanmoins 40 % pour les magasins de loisirs, culture et sport, et d’ameublement. L’accès aux boulangeries, pharmacies et commerces alimentaires non spécialisés résiste mieux.

tableauFigure 7 – Faible accessibilité à l'offre commerciale selon le secteur d'activité et le zonage en aire urbaine

| Alimentaire non spécialisé | Alimentaire spécialisé1 | Boulangerie | Habillement | Pharmacie | Ameublement | Loisirs, culture et sport | Ensemble | |

|---|---|---|---|---|---|---|---|---|

| Pôles | ||||||||

| Grands pôles | 5 | 13 | 12 | 6 | 9 | 5 | 8 | 0 |

| Moyens pôles | 7 | 19 | 17 | 14 | 24 | 17 | 15 | 2 |

| Petits pôles | 11 | 26 | 21 | 37 | 25 | 46 | 42 | 4 |

| Espace périurbain | ||||||||

| Couronnes de grands pôles | 53 | 61 | 49 | 68 | 58 | 55 | 64 | 20 |

| Communes multipolarisées | 50 | 57 | 46 | 73 | 55 | 65 | 72 | 21 |

| Autres espaces sous influence périurbaine | ||||||||

| Couronnes des moyens pôles | 66 | 81 | 69 | 71 | 88 | 66 | 75 | 33 |

| Couronnes des petits pôles | 53 | 77 | 74 | 77 | 86 | 72 | 84 | 31 |

| Autres communes multipolarisées | 67 | 71 | 58 | 89 | 70 | 83 | 85 | 34 |

| Communes hors influence des pôles | ||||||||

| Communes isolées | 56 | 58 | 47 | 87 | 59 | 87 | 76 | 29 |

- 1. Y compris artisanat commercial, sauf boulangeries-pâtisseries.

- Note : la faible accessibilité à l'offre commerciale est définie comme la proportion de la population avec un accès potentiel localisé inférieur à 60 % de la valeur médiane.

- Lecture : 2 % des habitants des moyens pôles ont une faible accessibilité sur l'intégralité des secteurs d'activité.

- Champ : France métropolitaine.

- Source : Insee, dispositif Points de vente, Filosofi, Budget de famille.

La tension commerciale dans les communes en périphérie des grands pôles urbains est plus mesurée dans tous les secteurs étudiés. Un cinquième de la population de cet espace périurbain a une faible accessibilité aux commerces dans l’intégralité de ces secteurs. Les communes en périphérie des moyens et petits pôles ont le moins bon accès aux commerces. Plus de 70 % de la population de ces communes a une faible accessibilité à l’offre en magasins d’habillement, entre 70 % et 80 % à l’offre en magasins d’alimentaire spécialisé.

Les communes hors influence des pôles sont dans une situation intermédiaire, entre l’espace périurbain et les autres espaces sous influence périurbaine. La tension commerciale dans ces communes est moindre que dans les autres espaces sous influence périurbaine, même si une proportion importante de la population (29 %) bénéficie d’un moindre accès à l’intégralité de ces secteurs d’activité. Dans ces communes, l’offre en alimentaire spécialisé et non spécialisé, en boulangerie, et en pharmacie est plus en adéquation avec la demande que dans les couronnes des moyens et petits pôles. Mais plus des trois quarts de leur population a une faible accessibilité aux magasins d’ameublement, d’habillement, de loisirs, culture et sport.

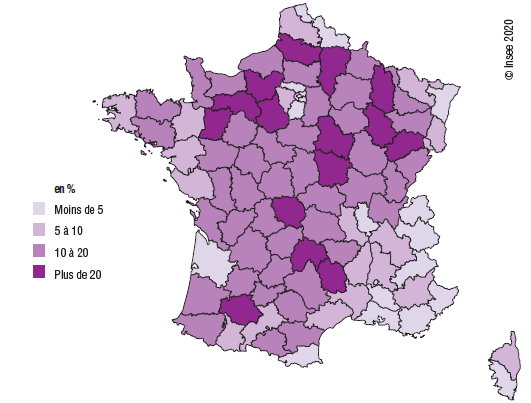

Dans les départements, l’accès aux commerces reflète les différences d’urbanisation

Dans certains départements, les difficultés d’accès se cumulent et l’accessibilité commerciale est faible dans l’intégralité des secteurs, comme en Creuse, dans le Gers ou en Haute‑Saône (figure 8). Inversement, à Paris et ses départements limitrophes, la proportion d’individus éloignés de tous les commerces est nulle. De même, les départements avec les principales métropoles régionales (Lyon, Marseille, Toulouse, Lille, Strasbourg ou Nantes) disposent de meilleurs accès que leurs départements limitrophes. Par contre, les populations des départements sans grande aire urbaine ont tendance à avoir plus de difficultés d’accès. Les disparités départementales reflètent avant tout les écarts entre aires urbaines.

Les différences entre départements sont néanmoins relativement faibles par rapport à celles qui existent au sein des départements. L’accès aux commerces doit donc être analysé à un niveau fin.

tableauFigure 8 – Part de la population à accessibilité réduite aux commerces

| 01 | 12,1 |

|---|---|

| 02 | 25,8 |

| 03 | 20,0 |

| 04 | 9,9 |

| 05 | 4,3 |

| 06 | 4,3 |

| 07 | 9,2 |

| 08 | 18,7 |

| 09 | 17,6 |

| 10 | 19,4 |

| 11 | 12,1 |

| 12 | 17,4 |

| 13 | 1,9 |

| 14 | 14,8 |

| 15 | 21,4 |

| 16 | 16,7 |

| 17 | 10,2 |

| 18 | 18,4 |

| 19 | 11,8 |

| 21 | 16,0 |

| 22 | 11,6 |

| 23 | 32,4 |

| 24 | 14,1 |

| 25 | 10,9 |

| 26 | 7,5 |

| 27 | 27,9 |

| 28 | 21,8 |

| 29 | 7,5 |

| 2A | 4,9 |

| 2B | 6,6 |

| 30 | 8,1 |

| 31 | 6,5 |

| 32 | 32,3 |

| 33 | 4,8 |

| 34 | 5,1 |

| 35 | 9,8 |

| 36 | 18,5 |

| 37 | 11,2 |

| 38 | 6,1 |

| 39 | 15,6 |

| 40 | 13,0 |

| 41 | 14,4 |

| 42 | 8,4 |

| 43 | 10,9 |

| 44 | 7,9 |

| 45 | 11,5 |

| 46 | 15,7 |

| 47 | 16,3 |

| 48 | 21,8 |

| 49 | 14,2 |

| 50 | 18,0 |

| 51 | 16,3 |

| 52 | 26,4 |

| 53 | 25,6 |

| 54 | 11,0 |

| 55 | 28,4 |

| 56 | 10,5 |

| 57 | 9,7 |

| 58 | 25,0 |

| 59 | 4,1 |

| 60 | 18,1 |

| 61 | 26,4 |

| 62 | 6,4 |

| 63 | 11,4 |

| 64 | 10,6 |

| 65 | 8,4 |

| 66 | 2,9 |

| 67 | 2,7 |

| 68 | 5,4 |

| 69 | 2,3 |

| 70 | 28,2 |

| 71 | 16,4 |

| 72 | 17,1 |

| 73 | 4,9 |

| 74 | 2,6 |

| 75 | 0,0 |

| 76 | 12,4 |

| 77 | 11,5 |

| 78 | 5,2 |

| 79 | 19,2 |

| 80 | 21,3 |

| 81 | 11,9 |

| 82 | 12,0 |

| 83 | 3,9 |

| 84 | 4,3 |

| 85 | 8,6 |

| 86 | 14,8 |

| 87 | 11,6 |

| 88 | 11,9 |

| 89 | 22,8 |

| 90 | 6,3 |

| 91 | 4,6 |

| 92 | 0,0 |

| 93 | 0,0 |

| 94 | 0,0 |

| 95 | 3,9 |

- Lecture : 20 % de la population de l'Allier dispose d'une accessibilité réduite aux commerces.

- Champ : France métropolitaine.

- Source : Insee, dispositif Points de vente, Filosofi, Budget de famille.

graphiqueFigure 8 – Part de la population à accessibilité réduite aux commerces

- Lecture : 20 % de la population de l'Allier dispose d'une accessibilité réduite aux commerces.

- Champ : France métropolitaine.

- Source : Insee, dispositif Points de vente, Filosofi, Budget de famille.

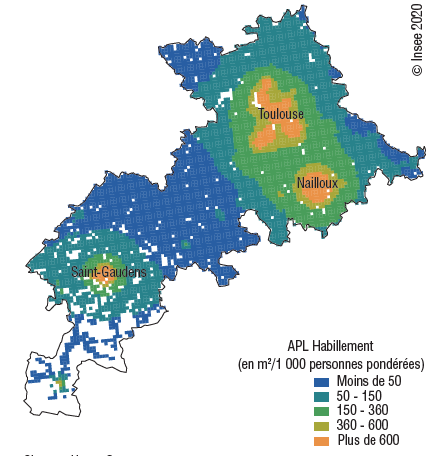

Haute‑Garonne, Paris et Morbihan : trois constats locaux différenciés

L’exemple de trois départements, celui de Haute‑Garonne, de Paris et sa périphérie et celui du Morbihan permet d’illustrer selon leurs caractéristiques propres l’accès potentiel localisé des consommateurs à certains secteurs d’activité commerciale.

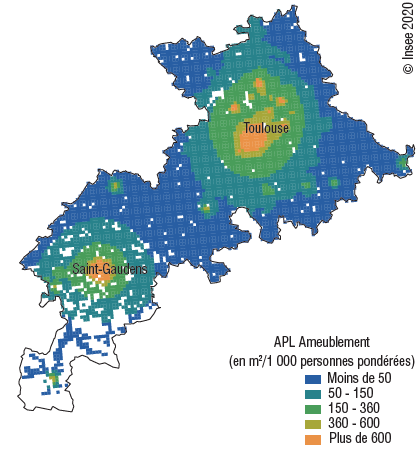

En Haute‑Garonne, les commerces de détail de l’ameublement et de l’habillement génèrent des APL très différentes (figures 9 a et b). Les principaux centres commerciaux autour de l’agglomération toulousaine sont très visibles pour l’habillement, ainsi que le village de Nailloux avec un centre de marques (dit « outlet »), où l’offre commerciale dépasse largement la demande locale, et l’agglomération de Saint‑Gaudens. Pour l’ameublement, le centre de marques ne contribue presque plus à l’offre commerciale, et une zone commerciale principale se dégage au sud‑ouest de l’agglomération toulousaine.

graphiqueFigure 9a – Accès potentiel localisé (APL) de l'habillement en Haute-Garonne

- Champ : Haute-Garonne.

- Source : Insee, dispositif Points de vente, Filosofi, Budget de famille.

Paris dispose de manière générale de niveaux d’APL élevés. La concentration de l’offre dans le centre de la métropole varie grandement selon les secteurs d’activité commerciale (figure 10). Les habitants situés à 10 kilomètres du centre de Paris ont des niveaux d’APL inférieurs de 60 % à ceux du centre pour l’habillement, de 35 % pour les pharmacies, et de 25 % pour l’équipement du foyer. Dans l’habillement, l’APL décroît donc très rapidement lorsque l’on s’éloigne de Paris. Cette baisse est bien plus mesurée pour les pharmacies. Pour l’ameublement, la diminution n’est pas significative au‑delà de 5 kilomètres et remonte même aux alentours de 20 kilomètres, probablement en raison d’implantations de grands établissements.

tableauFigure 10 – Accès potentiel localisé (APL) pour les secteurs de l'habillement, de l'ameublement et de la pharmacie autour de Paris

| Distance en kilomètres | Habillement | Ameublement | Pharmacie |

|---|---|---|---|

| 0 | 100,0 | 100,0 | 100,0 |

| 3,9 | 62,8 | 76,1 | 77,4 |

| 5,8 | 51,8 | 67,8 | 70,2 |

| 7,3 | 48,3 | 69,7 | 66,6 |

| 8,5 | 46,3 | 75,9 | 63,5 |

| 9,5 | 44,5 | 76,9 | 63,8 |

| 10,5 | 44,1 | 78,8 | 66,4 |

| 11,4 | 40,7 | 73,9 | 62,5 |

| 12,3 | 38,0 | 73,2 | 63,6 |

| 13,1 | 36,5 | 71,5 | 63,6 |

| 13,9 | 37,9 | 74,0 | 62,9 |

| 14,6 | 38,4 | 70,9 | 65,0 |

| 15,3 | 40,2 | 78,9 | 62,8 |

| 15,9 | 37,9 | 75,4 | 64,3 |

| 16,6 | 35,4 | 77,2 | 60,3 |

| 17,2 | 37,3 | 74,0 | 62,8 |

| 17,8 | 36,6 | 85,1 | 61,4 |

| 18,4 | 36,0 | 83,8 | 58,2 |

| 19,1 | 36,0 | 86,1 | 63,0 |

- Lecture : les habitants vivant à 4 kilomètres du centre de Paris disposent d'un niveau d'APL moyen de l'habillement égal à 63 % de sa valeur centrale.

- Champ : carreaux situés à moins de 20 kilomètres du centre de Paris.

- Source : Insee, dispositif Points de vente, Filosofi, Budget de famille.

graphiqueFigure 10 – Accès potentiel localisé (APL) pour les secteurs de l'habillement, de l'ameublement et de la pharmacie autour de Paris

- Lecture : les habitants vivant à 4 kilomètres du centre de Paris disposent d'un niveau d'APL moyen de l'habillement égal à 63 % de sa valeur centrale.

- Champ : carreaux situés à moins de 20 kilomètres du centre de Paris.

- Source : Insee, dispositif Points de vente, Filosofi, Budget de famille.

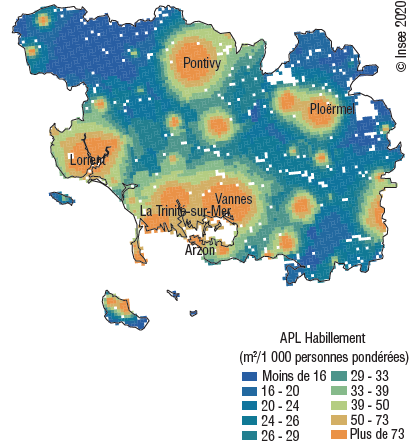

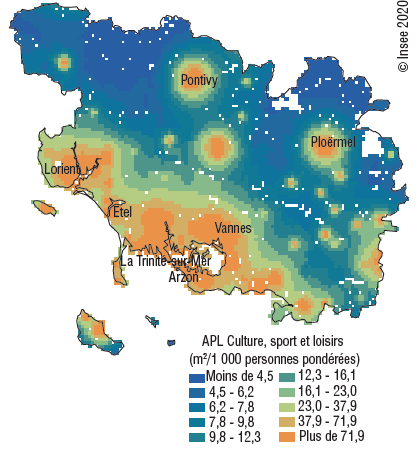

Le département du Morbihan présente des polarités différentes selon que l’on visualise l’accès potentiel localisé de l’habillement ou des magasins de sport, loisir et culture (figures 11 a et b). Pour cette dernière activité, les ports de plaisance sont particulièrement visibles (Arzon, La Trinité sur Mer, Etel) notamment en raison de la présence des magasins d’accastillage. Pour l’habillement, les principales agglomérations du département (Vannes, Lorient, Pontivy, Auray et Ploërmel) ressortent avec l’APL.

graphiqueFigure 11a – Accès potentiel localisé (APL) de l'habillement dans le Morbihan

- Champ : Morbihan.

- Source : Insee, dispositif Points de vente, Filosofi, Budget de famille.

Encadré 1 - Les indicateurs d’accessibilité

Il est difficile de déterminer une distance qui résume l’écart entre des consommateurs et une offre commerciale : il faut tenir compte du fait que chaque consommateur réside à une distance différente d’un magasin donné, et que l’offre commerciale peut être répartie sur plusieurs magasins.

De nombreuses analyses territoriales se fondent sur la distance qui sépare la demande du plus proche établissement de l’offre. Cette mesure présente des avantages certains (facilité de calcul, de compréhension) mais un certain nombre de limites la rendent inadaptée dans d’autres environnements. Par exemple, elle suppose d’une part que les consommateurs ont une très forte préférence pour la proximité et se rendent systématiquement dans l’établissement le plus proche, et d’autre part qu’un établissement est capable de couvrir l’intégralité de la demande des consommateurs qui l’entourent.

D’autres approches sont possibles, comme le modèle gravitaire proposé par Reilly [1931] pour analyser l’organisation des zones d’attraction commerciale. Ce modèle suppose que les consommateurs ont une préférence pour la proximité, sans pour autant aller systématiquement dans le magasin le plus proche. Ce modèle a été étendu par Huff [1964], pour modéliser un continuum de situations, entre des consommateurs insensibles à la distance jusqu’à des consommateurs très peu mobiles, se rendant systématiquement au magasin le plus proche. Ces mesures de distance entre magasins et consommateurs dépendent de la préférence pour la proximité.

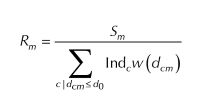

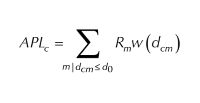

Pour l’accès aux soins, Barlet et al. [2012], puis Vergier et al. [2017] notamment, développent un indicateur d’accessibilité potentielle localisée. Cette approche est utilisée dans cette étude. Elle se fonde sur la méthode 2SFCA (Two‑step floating catchment area), en deux étapes :

1. Pour chaque magasin m, le ratio de l’offre sur la demande alentour Rm :

où Sm représente la surface commerciale du magasin m, Indc le nombre d’individus dans le carreau c, w (dcm ) le poids des consommateurs du carreau c, en fonction de la distance au magasin m, dcm . Cette pondération dépend en particulier de la préférence pour la proximité du secteur considéré.

2. L’accès potentiel localisé d’un consommateur c aux magasins d’un secteur d’activité est donné par :

Encadré 2 - Préférence pour la proximité

La comparaison de distances d’achats réellement observées dans l’enquête Budget de famille aux distances qui séparent les consommateurs des magasins permet de déterminer la manière dont ils concentrent leurs achats autour de leur lieu de résidence.

Formellement, la modélisation suppose que les consommateurs répartissent leurs achats dans les différents magasins selon une pondération w. Pour un consommateur c et des magasins m, tels que les consommateurs sont situés à une distance dcm , la pondération est proportionnelle à

La valeur de p détermine les difficultés qu’ont les consommateurs à se déplacer. Lorsque p = 0, les consommateurs choisissent un établissement au hasard, sans prendre en compte la distance. Dans le cas extrême où p tend vers l’infini, chaque consommateur va dans le magasin le plus proche.

Le choix de p modifie considérablement les valeurs des distances entre consommateurs et magasins qu’ils fréquentent. Plus p augmente et plus les consommateurs se restreignent aux établissements proches de chez eux : naturellement, la distance moyenne des consommateurs aux magasins diminue.

La valeur de p retenue est celle minimisant l’écart quadratique entre la prédiction théorique et la réalisation observée. Elle synthétise les différences dans la répartition des dépenses. Dans l’alimentaire spécialisé, la distribution des dépenses d’achats est bien simulée pour une préférence pour la proximité approchant 2,2 ( figure ).

tableauFigure – Localisation des dépenses réelles et simulées dans l'alimentaire spécialisé par rapport à la commune de résidence

| Distance en kilomètres | Préférence pour la proximité | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 1,2 | 1,4 | 1,6 | 1,8 | 2,0 | 2,2 | 2,4 | 2,6 | Réel | |

| 0 | 38,6 | 44,0 | 49,4 | 54,4 | 59,0 | 63,1 | 66,6 | 69,4 | 62,2 |

| 1 | 39,3 | 44,9 | 50,3 | 55,5 | 60,2 | 64,4 | 67,9 | 70,8 | 63,4 |

| 2 | 42,0 | 47,8 | 53,5 | 58,8 | 63,7 | 67,9 | 71,5 | 74,4 | 67,6 |

| 3 | 46,1 | 51,9 | 57,7 | 63,0 | 67,8 | 72,0 | 75,4 | 78,2 | 70,0 |

| 4 | 50,5 | 56,3 | 61,9 | 67,1 | 71,7 | 75,7 | 78,9 | 81,5 | 75,9 |

| 5 | 54,8 | 60,5 | 65,9 | 70,9 | 75,2 | 78,9 | 82,0 | 84,4 | 79,1 |

| 6 | 59,0 | 64,5 | 69,6 | 74,3 | 78,4 | 81,8 | 84,5 | 86,7 | 83,6 |

| 7 | 62,9 | 68,1 | 72,9 | 77,3 | 81,0 | 84,2 | 86,7 | 88,7 | 86,1 |

| 8 | 66,6 | 71,5 | 76,0 | 80,0 | 83,4 | 86,3 | 88,5 | 90,3 | 88,8 |

| 9 | 70,1 | 74,6 | 78,8 | 82,4 | 85,6 | 88,1 | 90,1 | 91,7 | 90,2 |

| 10 | 73,5 | 77,6 | 81,4 | 84,7 | 87,5 | 89,8 | 91,6 | 93,0 | 91,9 |

| 11 | 76,7 | 80,5 | 83,9 | 86,8 | 89,3 | 91,3 | 92,9 | 94,1 | 93,4 |

| 12 | 79,9 | 83,3 | 86,2 | 88,8 | 91,0 | 92,7 | 94,0 | 95,1 | 94,4 |

| 13 | 82,9 | 85,8 | 88,4 | 90,7 | 92,5 | 94,0 | 95,1 | 96,0 | 95,3 |

| 14 | 85,8 | 88,3 | 90,5 | 92,3 | 93,9 | 95,1 | 96,0 | 96,8 | 96,2 |

| 15 | 88,8 | 90,8 | 92,6 | 94,0 | 95,3 | 96,2 | 96,9 | 97,5 | 96,9 |

| 16 | 91,6 | 93,2 | 94,5 | 95,6 | 96,5 | 97,2 | 97,8 | 98,2 | 97,8 |

| 17 | 94,4 | 95,4 | 96,3 | 97,1 | 97,7 | 98,2 | 98,5 | 98,8 | 98,6 |

| 18 | 96,7 | 97,3 | 97,9 | 98,3 | 98,7 | 98,9 | 99,1 | 99,3 | 99,1 |

| 19 | 98,5 | 98,8 | 99,1 | 99,3 | 99,4 | 99,5 | 99,6 | 99,7 | 99,6 |

| 20 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

- Lecture : d'après l'enquête Budget de famille, 68 % des dépenses dans l'alimentaire spécialisées ont lieu dans des communes situées à moins de 2 kilomètres de la commune de résidence. Des consommateurs avec une préférence de 1,6 concentreraient 53 % de leurs dépenses à la même distance.

- Champ : France métropolitaine.

- Source : Insee, dispositif Points de vente, Filosofi, Budget de famille.

graphiqueFigure – Localisation des dépenses réelles et simulées dans l'alimentaire spécialisé par rapport à la commune de résidence

- Lecture : d'après l'enquête Budget de famille, 68 % des dépenses dans l'alimentaire spécialisées ont lieu dans des communes situées à moins de 2 kilomètres de la commune de résidence. Des consommateurs avec une préférence de 1,6 concentreraient 53 % de leurs dépenses à la même distance.

- Champ : France métropolitaine.

- Source : Insee, dispositif Points de vente, Filosofi, Budget de famille.

Cette étude utilise trois sources :

• des informations sur les consommateurs via des carreaux de 1 kilomètre de côté (dispositif FiLoSoFi 2015). Chaque carreau est géolocalisé et détaille un certain nombre de caractéristiques socio‑démographiques (nombre d’individus, nombre de ménages etc.).

• des données finement localisées sur les établissements, via le dispositif Points de vente. Ce nouveau dispositif remplace une enquête du même nom et s’appuie sur le répertoire statistique Sirus, enrichi d’informations issues des dispositifs statistiques Fare – fichier approché des résultats d’Ésane (Élaboration des statistiques annuelles d’entreprise), et Clap (Connaissance locale de l’appareil productif), et sur les sources fiscales de la Cotisation foncière des entreprises (CFE) et de la taxe sur les surfaces commerciales (Tascom) permettant de connaître la surface commerciale, le chiffre d’affaires annuel, le nombre de salariés de la plupart des établissements.

• des données issues de l’enquête Budget de famille pour déterminer les coefficients sectoriels de préférence pour la proximité.

L’exploitation des données finement localisées génère un très grand nombre de calculs (375 000 carreaux fois 290 000 établissements, soit plus de 100 milliards de combinaisons) entre magasins et consommateurs. Pour restreindre les calculs sans altérer les résultats, la méthode suivante est retenue :

1. sélectionner tous les établissements d’une commune (unité englobée) ;

2. sélectionner tous les consommateurs de la commune et des communes dans un rayon de d0 fixé à 20 kilomètres (unité englobante) ;

3. calculer la distance « à vol d’oiseau » entre tous les établissements de la commune et tous les consommateurs de l’unité englobante.

Cette méthode permet de calculer la distance des établissements de l’unité englobée aux consommateurs de l’unité englobante. Elle limite les calculs aux magasins et consommateurs avoisinants, sans qu’ils soient affectés par des effets de frontières. La distance minimale entre magasins et consommateurs est fixée à 710 mètres, car la répartition des habitants au sein du carreau de 1 kilomètre est inconnue ; on fait l’hypothèse qu’ils sont tous localisés au centre du carreau. Dans certaines zones très denses, l’utilisation de grilles plus fines permettrait d’avoir une meilleure précision.

Trevien C., « Commerces et inégalités territoriales », in Les entreprises en France, coll. « Insee Références », édition 2017.

Cohen C., « 300 000 points de vente dans le commerce de détail », Insee Focus n° 188, avril 2020.

Barlet M., Coldefy M., Collin C., Lucas‑Gabrielli V., « Ouvrir dans un nouvel onglet L’accessibilité potentielle localisée (APL) : une nouvelle mesure de L’accessibilité aux médecins généralistes libéraux », Études et Résultats n° 795, mars 2012.

Huff D. L., " Ouvrir dans un nouvel ongletDefining and Estimating a Trading Area ", Journal of Marketing 28 (3): 34–38, 1964, mars 2012.

Reilly W. J., The Law of Retail Gravitation, 1931.

Vergier N., Chaput H., Lefebvre‑Hoang I., « Ouvrir dans un nouvel onglet Déserts médicaux : comment les définir ? Comment les mesurer ? », Les dossiers de la Drees, n° 17, mai 2017.

Le plan Action cœur de ville par exemple finance cinq milliards d’euros sur cinq ans pour augmenter l’attractivité des centres‑villes de 222 villes moyennes en France.

Ce dossier exploite le zonage en aire urbaine 2010. Ces zonages ont fait l’objet d’une mise à jour au cours de l’automne 2020, avec les aires d’attraction des villes, mais ils n’ont pas pu être intégrés ici.