2,7 milliards de richesse dégagée par les entreprises, dont un tiers dans le commerce

2,7 milliards de richesse dégagée par les entreprises, dont un tiers dans le commerce

En 2017, les entreprises guadeloupéennes dégagent une valeur ajoutée de 2,7 milliards d’euros pour un chiffre d’affaires de 11,1 milliards d’euros. La valeur ajoutée des entreprises couvre 41 % de la richesse totale produite en Guadeloupe, soit une contribution supérieure aux administrations (33 %) et aux ménages (20 %). Le commerce contribue largement à ce résultat, avec près d’un tiers de la richesse créée (31 %), suivi des activités scientifiques et techniques, services administratifs et de soutien aux entreprises (18 %).

En Guadeloupe, en 2017, les entreprises réalisent un chiffre d’affaires de 11,1 milliards d’euros (soit 0,5 % du niveau national) et dégagent une valeur ajoutée de 2,7 milliards d’euros (soit 0,3 % de la valeur ajoutée nationale) (figure 1).

L’investissement corporel brut (hors apport des entreprises des secteurs principalement marchands non financiers et non agricoles), s’élève à 342 millions d’euros. Il progresse de 19 % par rapport à 2016. Le secteur des activités immobilières est de loin celui qui investit le plus : 152 millions d’euros dans la construction d’immeubles d’appartements, d’immeubles de bureaux et d’entrepôts pour la location et l’exploitation. Dans le secteur de l’énergie, l’investissement atteint 44 millions d’euros, il concerne principalement la construction du parc éolien situé dans la commune de Sainte-Rose, mais également l’achat de turbine et de foreuse pour la centrale géothermique de Bouillante. Le niveau élevé des investissements réalisés intervient dans le cadre de la loi de transition énergétique pour la croissance verte. Le projet de Programmation Pluriannuelle de l’Énergie (PPE) de Guadeloupe 2016-2023 élaboré conjointement par l’État et la Région vise une autonomie énergétique de la Guadeloupe à l’horizon de 2030.

tableauFigure 1 – Le commerce représente près d’un tiers de la richesse créée en 2017Principaux résultats des entreprises implantées en Guadeloupe en 2017

| Secteur d'activité | Nombre d'unités | Chiffre d'affaires | Valeur ajoutée | Structure de la VA (%) | Excédent brut d'exploitation |

|---|---|---|---|---|---|

| Industrie manufacturière, industries extractives et autres | 2 064 | 1 321 106 | 382 792 | 14,0 | 130 721 |

| - Fabrication de denrées alimentaires, de boissons et de produits à base de tabac | 557 | 315 423 | 83 667 | 3,1 | 21 175 |

| - Fabrication de produits métalliques, à l'exception des machines et des équipements | 176 | 173 775 | 40 499 | 1,5 | 7 233 |

| Construction | 2 715 | 1 149 146 | 279 491 | 10,2 | 64 387 |

| Commerce de gros et de détail, transports, hébergement et restauration | 7 740 | 6 958 342 | 1 218 896 | 44,6 | 367 993 |

| - Commerce : | 4 910 | 5 657 700 | 857 530 | 31,4 | 254 314 |

| dont : | |||||

| Commerce de gros, hors automobiles et motocycles | 911 | 2 210 281 | 274 681 | 10,1 | 97 196 |

| Commerce de détail, hors automobiles et motocycles | 3 370 | 2 649 022 | 437 629 | 16,0 | 121 019 |

| - Transports et entreposage | 1 014 | 953 786 | 225 912 | 8,3 | 82 103 |

| - Hébergement et restauration | 1 816 | 346 855 | 135 454 | 5,0 | 31 576 |

| Information et communication | 522 | 282 792 | 104 704 | 3,8 | 36 017 |

| Activités immobilières | 1 429 | 379 305 | 210 063 | 7,7 | 127 006 |

| Activités spécialisées, scientifiques et techniques et activités de services administratifs et de soutien | 4 548 | 918 427 | 479 760 | 17,6 | 124 518 |

| - Activités de services administratifs et de soutien | 2 572 | 542 860 | 268 884 | 9,8 | 53 564 |

| Autres activités de services | 1 217 | 130 572 | 56 549 | 2,1 | 16 680 |

| Ensemble | 20 235 | 11 139 690 | 2 732 254 | 100,0 | 867 322 |

- Source : Insee – Esane 2017 - Données individuelles

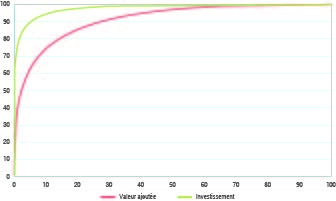

L’investissement et la création de richesse se concentrent sur peu d’entreprises

L’investissement se concentre sur peu d’entreprises en Guadeloupe : les 5 % d’entreprises qui investissent le plus représentent 90 % de l’investissement total (figure 2). Près des deux tiers des entreprises guadeloupéennes n’ont, quant à elles, réalisé aucun investissement en 2017.

Par ailleurs, 5 % des entreprises du secteur marchand (hors micro entrepreneurs et micro-entreprises au sens fiscal), concentrent une grande partie de la création de richesse. Elles réalisent 60 % de la valeur ajoutée (figure 2). À l’opposé, la moitié des entreprises de ce secteur ne dégagent que très peu de valeur ajoutée (2 %). L’économie guadeloupéenne est cependant moins concentrée qu’au niveau national où 5 % des entreprises réalisent 81 % de la valeur ajoutée.

graphiqueFigure 2 – La valeur ajoutée et l’investissement se concentrent sur peu d’entreprisesPart de la valeur ajoutée cumulée en 2017 (en %)

- Lecture : 10 % des entreprises Guadeloupéennes réalisent 73 % de la valeur ajoutée et 95 % de l'investissement

- Source : Insee,esane 2017 (données individuelles)

Un secteur commercial en progression

En 2017, le niveau des richesses produites par le secteur du commerce dans l’ensemble des richesses créées dans le département est en progression de 2,8 %. Ce secteur représente 31 % de la richesse totale créée en 2017 (figure 1). Ce dernier occupe toujours la première place au sein du segment des services principalement marchands. Le poids du secteur du commerce a progressé de trois points entre 2014 et 2017.

Ce dynamisme est lié à la hausse de la consommation des biens de consommation durables et non durables (dédiés aux ménages) : les importations de produits agroalimentaires augmentent de 6,4 %. Sur le marché automobile, les immatriculations de voitures particulières neuves bondissent de 14 % par rapport à 2016, avec un record des ventes en fin d’année. L’encours des crédits à la consommation, principalement utilisés pour l’acquisition de véhicules, traduit bien cette embellie et progresse de nouveau (+ 6,6 % après + 5,2 % un an plus tôt).

Le secteur commerce-réparation d’automobiles pèse plus qu’en France métropolitaine (17 % de la valeur ajoutée contre 11 %), comme en Guyane (18 %) ou en Martinique (18 %). En effet, les dépenses de transports représentent le plus important poste de consommation des ménages guadeloupéens, soit 19,7 % en 2017 (16 % en France métropolitaine). Cette part élevée s’explique, comme en Martinique, par la concomitance de deux facteurs. D’une part, l’offre de service de transports en commun est globalement insuffisante et ne constitue donc pas une alternative satisfaisante à la voiture, utilisée par 90 % des actifs en emploi guadeloupéens pour se rendre au travail. D’autre part, six ménages guadeloupéens sur dix ont des dépenses de logement faibles en raison de leur statut d’occupation : propriétaires non-accédants ou logés à titre gratuit. Ceux-ci peuvent, par conséquent, affecter une partie supplémentaire de leurs revenus aux transports (pour en savoir plus).

tableauFigure 3 – Le commerce de détail et réparation d’automobiles pèsent plus qu’en FranceRépartition de la valeur ajoutée dans le commerce (en%)

| Commerce de détail | Commerce de gros | Commerce automobile | |

|---|---|---|---|

| Guadeloupe | 51 | 32 | 17 |

| Martinique | 54 | 28 | 18 |

| Guyane | 50 | 32 | 18 |

| France | 43 | 46 | 11 |

- Source : Insee,esane 2017 (données individuelles)

graphiqueFigure 3 – Le commerce de détail et réparation d’automobiles pèsent plus qu’en FranceRépartition de la valeur ajoutée dans le commerce (en%)

- Source : Insee,esane 2017 (données individuelles)

Un taux de marge élevé dans le commerce de gros

Le commerce de gros guadeloupéen dégage une marge nettement plus élevée qu’en France métropolitaine (35 % de la valeur ajoutée contre 28 %) (figure 4). Un taux de marge élevé résulte, en général, de la mise en œuvre d’un capital d’exploitation. C’est le cas pour le commerce de gros qui mobilise plus de capital avec, notamment, des activités portuaires plus importantes qu’en France métropolitaine. Ces activités nécessitent un recours plus important à des outils, véhicules ou engins de manutention ou de déchargement.

Le taux de marge du commerce de détail des entreprises guadeloupéennes est supérieur à celui observé au niveau national : 28 % en Guadeloupe, 23 % en France. Le poids moins élevé des salaires et traitements (72 % contre 77 % en France) et l’allègement des charges patronales plus important qu’au niveau national explique, en partie, le niveau plus élevé du taux de marge en Guadeloupe.

Un taux de valeur ajoutée faible dans le commerce en général

Comme en France métropolitaine, le taux de valeur ajoutée dans le commerce est faible : 16 % du chiffre d’affaires en Guadeloupe (figure 4) . Les entreprises du commerce achètent, en effet, des produits destinés à la revente, sans transformation majeure. Contrairement à la France métropolitaine, les commerces guadeloupéens doivent faire face à des contraintes liées à l’éloignement géographique de la Guadeloupe qui impliquent, notamment, une gestion adaptée des stocks, ainsi que des coûts supplémentaires et inévitables. Ces derniers sont constitués de frais d’approche comme le transport maritime, l’octroi de mer, les taxes diverses. Malgré cela, le poids des consommations intermédiaires dans le chiffre d’affaires est comparable au niveau national. Il est probable que les commerces guadeloupéens répercutent sur les prix de vente les éventuels surcoûts. ■

tableauFigure 4 – Le commerce de gros et le transport dégagent de fortes margesQuelques ratios d'analyse financière des entreprises implantées en Guadeloupe par secteur d'activité en 2017 (en %)

| Secteur d'activité | Taux de VA Vaht/CA | Taux de marge EBE/VA | part des frais de personnel FP/VA |

|---|---|---|---|

| Industrie manufacturière, industries extractives et autres | 29,0 | 34,1 | 65,9 |

| - Fabrication de denrées alimentaires, de boissons et de produits à base de tabac | 26,5 | 25,3 | 74,7 |

| - Fabrication de produits métalliques, à l'exception des machines et des équipements | 23,3 | 17,9 | 82,1 |

| Construction | 24,3 | 23,0 | 77,0 |

| Commerce de gros et de détail, transports, hébergement et restauration | 17,5 | 30,2 | 69,8 |

| - Commerce : | 15,2 | 29,7 | 70,3 |

| dont : | |||

| Commerce de gros, hors automobiles et motocycles | 12,4 | 35,4 | 64,6 |

| Commerce de détail, hors automobiles et motocycles | 16,5 | 27,7 | 72,3 |

| - Transports et entreposage | 23,7 | 36,3 | 63,7 |

| - Hébergement et restauration | 39,1 | 23,3 | 76,7 |

| Information et communication | 37,0 | 34,4 | 65,6 |

| Activités immobilières | 55,4 | 60,5 | 39,5 |

| Activités spécialisées, scientifiques et techniques et activités de services administratifs et de soutien | 52,2 | 26,0 | 74,0 |

| - Activités de services administratifs et de soutien | 49,5 | 19,9 | 80,1 |

| Autres activités de services | 43,3 | 29,5 | 70,5 |

| Ensemble | 24,5 | 31,7 | 68,3 |

- Source : INSEE - Esane 2017 - Données individuelles

Encadré – Un dispositif d’exonérations complémentaires spécifiques

En complément du crédit d’impôt pour la compétitivité et l’emploi (CICE), en vigueur depuis 2013, le Pacte de responsabilité et de solidarité (PRS) participe, à partir du 1er janvier 2015, à la baisse des charges. Par ailleurs, grâce aux dispositifs d’exonérations spécifiques aux DOM, les taux d’exonérations sectoriels en fonction du salaire moyen sont plus élevés dans les DOM que dans les régions métropolitaines. L’impact de ces mesures est plus fort pour les petites entreprises pour lesquelles les salaires sont en moyenne inférieurs. Ces évolutions influent directement sur le taux de marge des entreprises.

Pour comprendre

Méthodologie d’enquête : Les secteurs principalement marchands

Le champ étudié dans cet article est celui des entreprises des secteurs économiques principalement marchands, y compris celles bénéficiant du régime de micro-entrepreneurs, à l’exception des entreprises du secteur financier (observées par l’Autorité de contrôle prudentiel) et des exploitations agricoles (couvertes par de nombreuses enquêtes gérées par le service statistique du ministère de l’Agriculture).

Les biens et services marchands sont destinés normalement à être vendus sur le marché à un prix calculé pour couvrir leur coût de production. Une unité économique rend des services non marchands lorsqu’elle les fournit gratuitement ou à des prix qui ne sont pas économiquement significatifs. Certains services sont considérés comme toujours marchands (les transports, par exemple), d’autres comme toujours non marchands (l’administration générale, par exemple).

Pour certaines activités coexistent des parties marchandes et non-marchandes comme dans les domaines de l’éducation, de la santé, de l’action sociale et de l’administration. Ainsi, les entreprises du secteur de « l’enseignement, santé humaine et action sociale » ne sont pas prises en compte dans cette étude car elles ne font pas partie du champ étudié, celui des secteurs économiques principalement marchands.

Sources

L’élaboration des statistiques annuelles d’entreprise (Esane) est le système d’information qui permet d’élaborer les statistiques structurelles d’entreprises françaises. Le dispositif Esane combine des données administratives (déclarations annuelles de bénéfices des entreprises et données annuelles de données sociales) et des données obtenues à partir d’un échantillon d’entreprises enquêtées par un questionnaire spécifique pour produire des statistiques structurelles d’entreprises (enquête sectorielle annuelle (ESA)). Le champ d’Esane est celui des entreprises marchandes à l’exception du secteur financier et des exploitations agricoles. Ce champ est défini à partir des codes de la nomenclature d’activité NAF. Les soldes comptables présentés dans cette étude sont calculés à partir d’Esane.

Définitions

Le chiffre d’affaires se compose de la production vendue de biens et services et les ventes de marchandises. Les marchandises ne sont pas une production réalisée par l’entreprise qui les commercialise, contrairement aux productions vendues de biens ou services.

La valeur ajoutée hors taxes, contrairement au chiffre d’affaires, correspond à ce qui est vraiment créé par l’entreprise. Elle s’obtient en additionnant le chiffre d’affaires, la production stockée et les autres produits d’exploitation, auxquels sont retranchées les consommations intermédiaires, les charges d’exploitation et la variation de stock. Les valeurs ajoutées peuvent s’additionner car les consommations intermédiaires sont soustraites. Transformées, ces consommations permettent la production d’autres biens ou services ou la vente de marchandises. Certains secteurs d’activités bénéficient de subventions. Les entreprises sont également taxées.

La valeur ajoutée au coût des facteurs de production s’obtient en ajoutant à la valeur ajoutée les subventions et en retranchant les impôts et taxes. Elle se divise en deux parties : les frais de personnel qui permettent la rémunération du facteur de production « travail » et l’excédent brut d’exploitation qui s’interprète comme le revenu du facteur de production « capital ».

L’excédent brut d’exploitation (EBE) n’est pas seulement la rémunération des apporteurs de capitaux ou le bénéfice de l’entreprise. Il permet de rémunérer les actionnaires, mais également de rembourser les dettes ou de financer des investissements. Il rémunère également le travail des entrepreneurs individuels.

Le taux de valeur ajoutée mesure la performance de l’outil de production, le degré d’intégration ou de sous-traitance d’une entreprise dans une filière de production. Plus ce taux est élevé, plus l’entreprise contribue à créer de la valeur et plus elle est intégrée dans le tissu économique. Une entreprise qui réalise en interne l’ensemble de la chaîne de production aura un taux de valeur ajoutée plus important que celle qui sous-traite certaines étapes, à chiffre d’affaires égal. Taux faible : peu de main-d’œuvre, processus court, activité commerciale. Taux élevé : part importante de la main-d’œuvre dans les processus, activité de services.

Le taux de marge : La valeur ajoutée au coût des facteurs de production (y compris les subventions d’exploitation, hors impôts et taxes d’exploitation) permet aux entreprises de payer les frais de personnel et de dégager un excédent brut d’exploitation. Le taux de marge est le rapport de l’EBE sur la valeur ajoutée aux coûts des facteurs de production (VACF). La comparaison des taux de marge entre secteurs est un exercice délicat. Chaque secteur présente en effet des particularités vis-à-vis du recours à l’emploi et au capital et du cycle conjoncturel. Les secteurs capitalistiques ont de fait un taux de marge plus élevé que les secteurs de main-d’œuvre. Dans le partage de la VACF, le taux de marge rend compte de ce qui reste à disposition des entreprises, l’EBE notamment, pour rémunérer le capital, une fois déduites les rémunérations salariales. Un taux de marge élevé résulte en général de la mise en œuvre d’un capital d’exploitation important ; il n’implique pas nécessairement une rentabilité économique forte (l’EBE devant alors être rapporté à ce capital d’exploitation) mais sert à financer les investissements. La taille des entreprises, mesurée par l’effectif salarié, influe sur les taux de marge. Le taux de marge est plus élevé en règle générale dans les entreprises de moins de dix salariés que dans les autres. Les micro-entreprises intègrent des travailleurs individuels indépendants (commerçants, artisans, professions libérales), et des gérants majoritaires de SARL, qui ne sont pas salariés mais rémunèrent leur travail sur le résultat de l’entreprise. Le taux de marge s’en trouve augmenté mécaniquement. Or, les micro-entreprises sont proportionnellement beaucoup plus nombreuses aux Antilles-Guyane qu’en France. La comparaison des taux de marge n’est donc juste qu’à structure équivalente.

Rapport du Comité de Suivi des Aides Publiques (COSAPE) sur les exonérations générales de cotisations, juillet 2017.

Pour en savoir plus

Benhaddouche A., « Les entreprises martiniquaises génèrent 3,3 milliards d’euros de richesse », Insee Flash Martinique n° 37, mars 2020.

Benhaddouche A., « Les entreprises guyanaises génèrent 1,2 milliards d’euros de richesse », Insee Flash Guyane n° 45, mars 2020.

Benhaddouche A., « Sept entreprises sur dix font appel à des sous-traitants en 2016 », Insee Analyses Guadeloupe n° 35, mars 2019.

Demougeot L., Kempf N., Raimbaud B., « Le budget dédié aux transports dépasse ceux du logement et de l’alimentation », Insee Analyses Guadeloupe n° 40, décembre 2019.