Les activités comptables : un secteur de spécialistes

Les activités comptables : un secteur de spécialistes

En 2017, en France, 21 300 entreprises sont spécialisées dans les activités comptables. Elles dégagent un chiffre d’affaires de 19,1 milliards d’euros, les deux tiers au sein de 2 200 entreprises constituées de plusieurs unités légales organisées en groupes. Compte tenu de l’évolution des normes comptables et des besoins croissants des entreprises d'externaliser leur comptabilité, l’activité du secteur se développe. Les entreprises du secteur se consacrent essentiellement à leur cœur de métier : comptes, contrôle de gestion et conseil. Elles génèrent une forte valeur ajoutée, surtout destinée à rémunérer le travail. 9 % de l’activité est sous-traitée au sein du secteur, notamment lors de la clôture des exercices comptables.

Un secteur assez dynamique, peu sensible à la conjoncture

Le secteur des activités comptables comprend trois activités principales : la comptabilité générale, caractérisée par les métiers d’expert comptable et de commissaire aux comptes, la comptabilité analytique réalisée par un contrôleur de gestion, et le conseil. Les cabinets comptables ou associations de gestion et de comptabilité, réalisent la comptabilité de nombreuses entreprises, en raison notamment de la complexité des normes comptables et de leur évolution.

En 2017, en France, les 21 300 entreprises du secteur emploient 140 000 salariés et réalisent un chiffre d’affaires de 19,1 milliards d’euros, soit 6 % de celui de l’ensemble des services aux entreprises. Pour les unités légales du secteur, le chiffre d’affaires progresse de 4,2 % en moyenne annuelle depuis près de 20 ans, à un rythme un peu plus rapide que celui des services aux entreprises, notamment avant 2009 (figure 1). Depuis 2009, même si le secteur a mieux résisté durant les premières années de crise, la progression de son chiffre d’affaires a ralenti au même rythme que pour l’ensemble des services aux entreprises. Les évolutions technologiques (nouveaux logiciels notamment) et le changement de comportement des clients nécessitent d’adapter le modèle économique des entreprises du secteur (regroupements des entreprises, baisse des prix en raison de services low cost, etc.).

tableauFigure 1 - Évolution du chiffre d’affaires du secteur des activités comptables et des secteurs de comparaison entre 2000 et 2018

| Activités comptables | Activités juridiques | Activités spécialisées, scientifiques et techniques |

Services aux entreprises | |

|---|---|---|---|---|

| 2000 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2001 | 108,4 | 107,8 | 106 | 106,9 |

| 2002 | 114 | 112,4 | 109,4 | 111,4 |

| 2003 | 119,9 | 118,4 | 112,4 | 115,3 |

| 2004 | 125,7 | 127,3 | 117,5 | 120,3 |

| 2005 | 132,2 | 134 | 119,8 | 123,2 |

| 2006 | 138,6 | 140,8 | 128 | 132 |

| 2007 | 148,2 | 147,5 | 135,2 | 139,8 |

| 2008 | 155 | 148,9 | 143,8 | 147,6 |

| 2009 | 158,9 | 142,1 | 138,8 | 141,5 |

| 2010 | 161 | 155,5 | 143,5 | 146,3 |

| 2011 | 166 | 167,2 | 153,6 | 156,5 |

| 2012 | 171,6 | 167,6 | 158,6 | 163,1 |

| 2013 | 175 | 165,3 | 159,1 | 165 |

| 2014 | 180,4 | 167,9 | 162,1 | 168,5 |

| 2015 | 185,4 | 175,4 | 167,3 | 173,8 |

| 2016 | 193,7 | 182,8 | 170,3 | 178,6 |

| 2017 | 199,3 | 194,4 | 177,5 | 186,9 |

| 2018 | 210,6 | 203,4 | 188,8 | 198,7 |

- Note : indices de chiffre d’affaires sur les ventes en valeur, y compris à l’exportation, séries brutes.

- Champ : France hors Guyane et Mayotte.

- Sources : DGFiP, Insee.

graphiqueFigure 1 - Évolution du chiffre d’affaires du secteur des activités comptables et des secteurs de comparaison entre 2000 et 2018

- Note : indices de chiffre d’affaires sur les ventes en valeur, y compris à l’exportation, séries brutes.

- Champ : France hors Guyane et Mayotte.

- Sources : DGFiP, Insee.

Forte présence des PME malgré l’hégémonie de quelques grandes entreprises

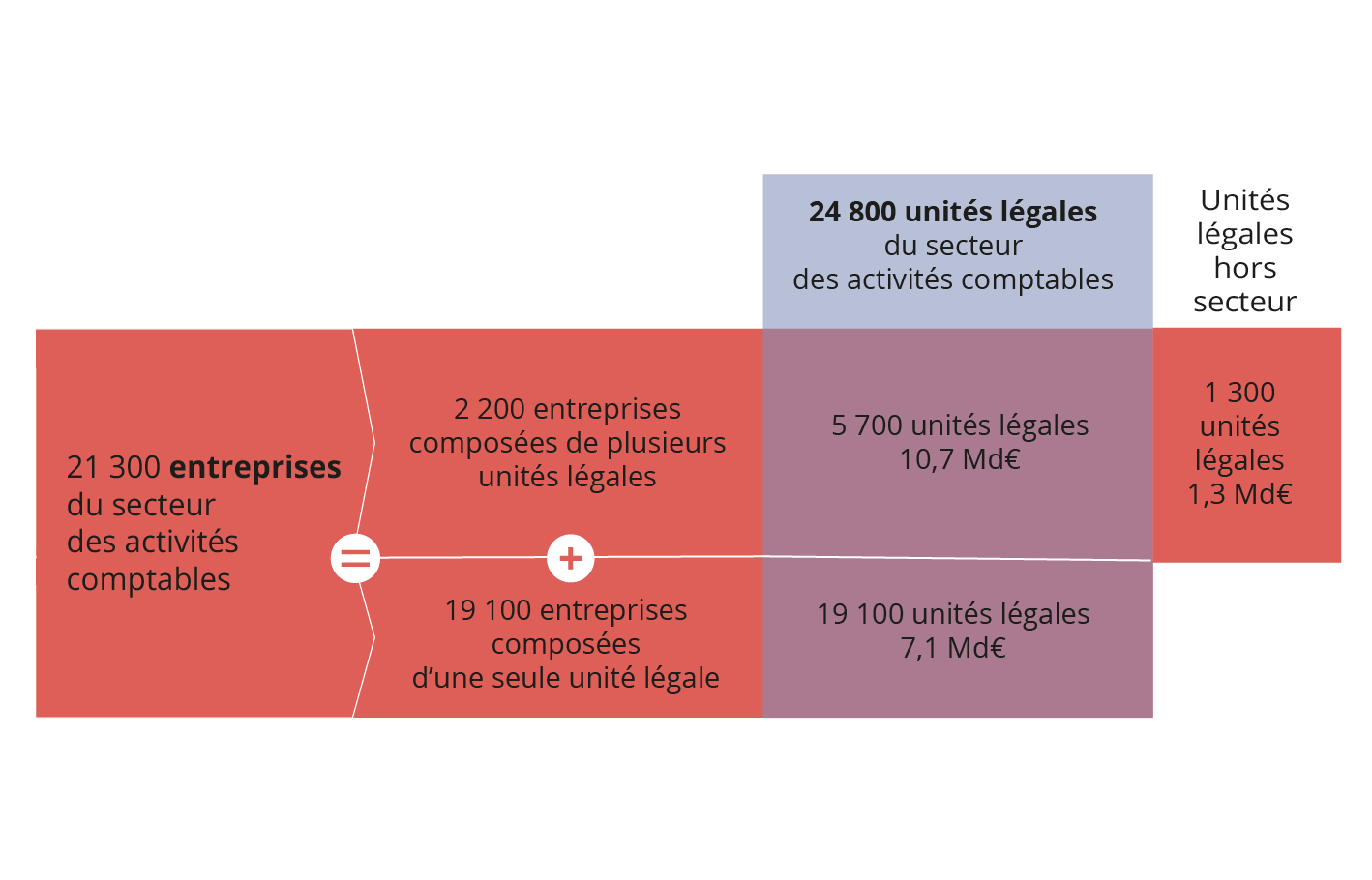

Parmi les 21 300 entreprises du secteur des activités comptables (figure 2), 2 200 sont composées de plusieurs unités légales organisées en groupes, soit 7 000 unités légales au total. Ces entreprises génèrent 63 % du chiffre d’affaires du secteur. En comparaison, sur l’ensemble des services aux entreprises, 2 % seulement des entreprises sont composées de plusieurs unités légales et elles pèsent 56 % du chiffre d’affaires du secteur.

Ces 2 200 entreprises sont constituées, non seulement d’unités légales spécialisées dans la comptabilité, mais également d’unités dédiées au fonctionnement interne de l’entreprise (sociétés de holding), et d’autres entités leur permettant de diversifier leurs activités, comme le conseil en gestion.

Les unités légales dont l’activité principale est la comptabilité appartiennent quasi-exclusivement à des entreprises du secteur, à l’exception de 150 d’entre elles, de petites tailles. Les 30 plus grandes entreprises du secteur réalisent un tiers de son chiffre d’affaires, dont 24 % est réalisé par Deloitte, Ernst and Young, KPMG, PWC Audit et Mazars.

Les petites et moyennes entreprises (PME) sont néanmoins surreprésentées. Hors microentreprises, elles représentent 12 % des entreprises et 41 % du chiffre d’affaires du secteur, contre respectivement 4 % et 30 % pour les PME de l’ensemble des services aux entreprises.

tableauFigure 2 - Structure du secteur des activités comptables en 2017

| Nombre | Chiffre d’affaires (en milliards d’euros) | |||||

|---|---|---|---|---|---|---|

| Entreprises du secteur | Unités légales du secteur | Unités légales hors secteur | Entreprises du secteur | Unités légales du secteur | Unités légales hors secteur | |

| Entreprises appartenant à un groupe | 2 200 | 5 700 | 1 300 | 12 | 10,7 | 1,3 |

| Entreprises composées d’une seule unité légale | 19 100 | 19 100 | /// | 7,1 | 7,1 | /// |

| Total | 21 300 | 24 800 | 1 300 | 19,1 | 17,8 | 1,3 |

- /// Absence de résultat due à la nature des choses.

- Lecture : en 2017, 2 200 entreprises du secteur des activités comptables sont composées de plusieurs unités légales : elles possèdent 5 700 unités légales dont l'activité principale est du même secteur et 1 300 dont l'activité vient d’autres secteurs. 10,7 milliards d’euros de chiffre d’affaires sont réalisés par des unités légales du secteur au sein d'entreprises constituées de plusieurs unités légales.

- Champ : France hors Mayotte.

- Source : Insee, Ésane 2017.

graphiqueFigure 2 - Structure du secteur des activités comptables en 2017

- Lecture : en 2017, 2 200 entreprises du secteur des activités comptables sont composées de plusieurs unités légales : elles possèdent 5 700 unités légales dont l'activité principale est du même secteur et 1 300 dont l'activité vient d’autres secteurs. 10,7 milliards d’euros de chiffre d’affaires sont réalisés par des unités légales du secteur au sein d'entreprises constituées de plusieurs unités légales.

- Champ : France hors Mayotte.

- Source : Insee, Ésane 2017.

Une forte valeur ajoutée consacrée aux frais de personnel

Les entreprises du secteur des activités comptables se caractérisent structurellement par une forte valeur ajoutée rapportée au chiffre d’affaires : 65 %, contre 53 % dans l’ensemble des services aux entreprises (figure 3). Ce taux de valeur ajoutée s’explique par un moindre recours à la sous-traitance et par des autres charges de production plus faibles.

Le taux de marge du secteur est relativement faible. Ainsi, la part de la valeur ajoutée réinjectée dans l’entreprise à travers l’investissement ou consacrée aux dividendes est inférieure à celle des secteurs de comparaison (taux de marge de 15 % contre 20 %). Ce secteur ne nécessite pas de forts investissements pour se développer, le taux d’investissement est de 3 % contre 14 % sur l’ensemble des services aux entreprises. La valeur ajoutée sert ainsi essentiellement à rémunérer le travail dans un secteur peu capitalistique. Ce faible taux de marge ne signifie pas que le secteur est en difficulté, son taux de rentabilité économique est plutôt élevé : 25 % contre 16 % dans les services aux entreprises.

tableauFigure 3 - Chiffres clés du secteur des activités comptables et des secteurs de comparaison en 2017

| Chiffre d’affaires | Taux de valeur ajoutée |

Taux de marge |

Taux d’investissement |

Taux de rentabilité économique |

|

|---|---|---|---|---|---|

| en millions d’euros | en % | ||||

| Activités comptables | 19 145 | 64,6 | 15,4 | 2,5 | 24,6 |

| Activités spécialisées, scientifiques et techniques | 180 358 | 50,2 | 20,3 | 6,5 | 21,7 |

| Services aux entreprises | 327 892 | 52,7 | 19,6 | 14,3 | 15,6 |

| Services marchands | 765 824 | 49,3 | 28,7 | 23,5 | 8,3 |

- Champ : France hors Mayotte.

- Source : Insee, Ésane 2017.

Un secteur d’activité fortement spécialisé

Le secteur est faiblement concurrencé par des entreprises d’autres secteurs, puisque 98 % de l’activité est réalisée par des entreprises du secteur. Ces dernières se concentrent essentiellement sur le cœur de leurs activités : 90 % de leur chiffre d’affaires est réalisé sur les activités comptables, qui se déclinent principalement en trois services. La tenue et la surveillance de la comptabilité est l’activité principale. Ce service génère 58 % du chiffre d’affaires du secteur (figure 4) et mobilise, pour certaines tâches comme la saisie, un personnel relativement peu qualifié. D’autre part, 13 % du chiffre d’affaires provient des services de vérification comptable et 12 % des services d’audit financier, conseil et analyse en comptabilité. Ces activités mobilisent des personnels qualifiés pour des prestations à forte valeur ajoutée (expertise comptable, conseil, audit, commissariat aux comptes). Certains cabinets pluridisciplinaires associent aux activités comptables des activités juridiques ou de conseil de gestion.

tableauFigure 4 - Répartition du chiffre d’affaires du secteur selon le service vendu

| Part du chiffre d’affaires | |

|---|---|

| Tenue et surveillance de comptabilité | 58 |

| Vérification comptable | 13 |

| Audit financier, conseil et analyse en comptabilité | 12 |

| Autres services comptables | 4 |

| Conseil fiscal | 3 |

| Autres activités (juridiques, de conseil, informatiques) | 10 |

- Champ : France hors Mayotte.

- Source : Insee, Ésane 2017.

graphiqueFigure 4 - Répartition du chiffre d’affaires du secteur selon le service vendu

- Champ : France hors Mayotte.

- Source : Insee, Ésane 2017.

Un recours à la sous-traitance plutôt dans les grandes entreprises

Plusieurs formes de sous-traitance incorporée existent dans le secteur des activités comptables : missions d’audit, d’assistance pour pallier une carence dans une spécialité, activité comptable lors des périodes fiscales les plus intenses en fin d’exercice comptable de l’entreprise.

En 2017, le recours à la sous-traitance incorporée représente 8,5 % du chiffre d’affaires du secteur. Cette part est inférieure de 1,5 point à celle de l’ensemble des services aux entreprises. Les entreprises de taille intermédiaire (ETI) et les grandes entreprises (GE) font davantage appel à la sous-traitance (12 % du chiffre d’affaires) (figure 5). À l’opposé, les microentreprises et les PME sous-traitent moins : 6 à 7 % de leur chiffre d’affaires. Compte tenu des spécificités des normes comptables françaises, les dépenses en sous-traitance se limitent au marché national.

tableauFigure 5 - Part de la sous-traitance dans le chiffre d’affaires du secteur selon la catégorie d’entreprise en 2017

| Microentreprises | 6,3 |

|---|---|

| PME hors microentreprises |

7,0 |

| ETI – GE | 11,9 |

| Ensemble | 8,5 |

- Champ : France hors Mayotte.

- Source : Insee, Ésane 2017.

graphiqueFigure 5 - Part de la sous-traitance dans le chiffre d’affaires du secteur selon la catégorie d’entreprise en 2017

- Champ : France hors Mayotte.

- Source : Insee, Ésane 2017.

Sources

Les résultats sont issus des indices de chiffre d’affaires dans les services qui sont produits uniquement par secteur d’activité des unités légales et du dispositif d’élaboration des statistiques annuelles d’entreprise (Ésane) qui produit des résultats en entreprises sur l’ensemble du champ à partir des données de 2017. L’essentiel du chiffre d’affaires des entreprises du secteur venant des unités légales du secteur, les indices de chiffre d’affaires en unité légale permettent d’estimer l’évolution en entreprise. Les contours des entreprises sont déterminés à partir de la source sur les liaisons financières (Lifi).

Définitions

Le secteur étudié est celui des activités comptables, décrit dans le groupe 69.2 de la nomenclature d’activités française (NAF rév.2, 2008).

Il est comparé :

- au secteur des services aux entreprises, composé de deux sections : activités spécialisées, scientifiques et techniques (section M) et activités de services administratifs et de soutien (section N) ;

- à la section M activités spécialisées, scientifiques et techniques, composée de sept divisions (69 à 75.

Ce secteur est composé notamment d’experts-comptables, de comptables agréés et commissaires aux comptes.

Le commissaire aux comptes (CAC) a le rôle d’auditeur légal. Il vérifie la sincérité et la conformité de la comptabilité de l’entreprise avec les normes en vigueur. Selon le statut juridique de la société, la désignation d'un CAC est obligatoire, soit dès la constitution de la société, soit en cours de vie sociale si elle dépasse certains seuils.

Une association de gestion et de comptabilité (AGC) exerce dans le même domaine d'activité que celui des cabinets d'expertise comptable à une exception, les AGC ne disposent pas de commissaire aux comptes.

Entreprise : l'entreprise est la plus petite combinaison d'unités légales qui constitue une unité organisationnelle de production de biens et de services jouissant d'une certaine autonomie de décision, notamment pour l'affectation de ses ressources courantes.

Le décret n° 2008-1354 du 18 décembre 2008 d’application de la loi de modernisation de l’économie de 2008 (LME) définit quatre catégories d’entreprises :

- les petites et moyennes entreprises (PME) sont celles qui, d’une part, occupent moins de 250 personnes, d’autre part, ont un chiffre d’affaires annuel n’excédant pas 50 millions d’euros ou un total de bilan n’excédant pas 43 millions d’euros ;

- parmi elles, les microentreprises (MIC) occupent moins de 10 personnes et ont un chiffre d’affaires annuel ou un total de bilan n’excédant pas 2 millions d’euros ;

- les entreprises de taille intermédiaire (ETI) sont des entreprises qui n’appartiennent pas à la catégorie des PME et qui, d’une part, occupent moins de 5 000 personnes, d’autre part, ont un chiffre d’affaires annuel n’excédant pas 1 500 millions d’euros ou un total de bilan n’excédant pas 2 000 millions d’euros ;

- les grandes entreprises (GE) sont des entreprises non classées dans les catégories précédentes.

L'unité légale est une entité juridique de droit public ou privé. Cette entité juridique peut être :

- une personne morale, dont l'existence est reconnue par la loi indépendamment des personnes ou des institutions qui la possèdent ou qui en sont membres ;

- une personne physique, qui, en tant qu'indépendant, peut exercer une activité économique.

Elle est obligatoirement déclarée aux administrations compétentes (greffes des tribunaux de commerce, Sécurité sociale, DGFiP...) pour exister. L'existence d'une telle unité dépend du choix des propriétaires ou de ses créateurs (pour des raisons organisationnelles, juridiques ou fiscales). L'unité légale est l'unité principale enregistrée dans Sirene.

Cette définition de l'unité légale ne doit pas être confondue avec celle de l'entreprise, considérée comme unité statistique.

La sous-traitance est un contrat par lequel une entreprise dite « donneur d’ordres » confie à une autre entreprise dite « sous-traitant ou preneur d’ordres » la réalisation de tout ou partie d’un produit, en se conformant exactement aux directives ou spécifications techniques arrêtées par le donneur d’ordres. La sous-traitance « incorporée dans la production » ne concerne que les opérations de sous-traitance intervenant directement dans le cycle de production de l’entreprise.

Pour en savoir plus

Andrieux V. et al., « Les services marchands échappent au ralentissement de l’activité en 2018 », Insee Première n° 1762, juillet 2019.

Souquet C., « Services aux entreprises : une reprise en 2014 », Insee Focus n° 47, décembre 2015.