Un début d’année prometteur Note de conjoncture régionale – 1ᵉʳ trimestre 2019

Un début d’année prometteur Note de conjoncture régionale – 1ᵉʳ trimestre 2019

Au premier trimestre 2019, les indicateurs économiques avancés sont globalement bien orientés tant au niveau national que régional. Dans les Hauts-de-France, l’emploi salarié repart à la hausse (+ 0,3 %), porté par les créations dans la construction (+ 0,8 %) et les services marchands (+ 0,6 %), en particulier les activités d’hébergement et de restauration. Sur ce trimestre, les emplois intérimaires sont également en augmentation après deux trimestres de baisse consécutive. Inversement, le secteur public et l’industrie continuent de perdre des emplois contrairement à la tendance observée au niveau national. Même si le rythme s’est ralenti, le taux de chômage poursuit son recul (– 0,1 point). Le nombre de demandeurs d’emploi s’inscrit dans cette tendance, pour le quatrième trimestre consécutif. Alors qu’en 2018, le nombre de permis de construire s’était maintenu, il est en net repli en ce début d’année. De plus, les mises en chantier continuent de se contracter. Les créations d’entreprises, quant à elles, continuent d’augmenter à un rythme soutenu et leur nombre dépasse désormais le record de 2010. Alors qu’elle marque le pas au niveau national, la fréquentation hôtelière progresse après de très bons résultats en 2018.

- Éclaircie sur le front de l’emploi

- Les services marchands et la construction poursuivent leur progression, rejoints par l’intérim

- L’industrie reste à quai dans la région

- Le taux de chômage continue de diminuer début 2019

- Confirmation de la baisse de la demande d’emploi amorcée ces douze derniers mois

- Repli du nombre de permis de construire et de mises en chantier

- Début d’année positif dans l’hôtellerie

- Nouveau record des créations d’entreprises

- Contexte international – Dans un environnement international moins porteur, les principaux pays de la zone euro mettent en place des mesures de soutien budgétaire

- Contexte national – La croissance française serait surtout soutenue par la demande intérieure

Éclaircie sur le front de l’emploi

Au 1ᵉʳ trimestre 2019, les Hauts-de-France comptent 2 030 400 salariés tous secteurs confondus (avertissement). Après quatre trimestres consécutifs de stagnation, l’emploi repart légèrement à la hausse dans la région (+ 0,3 %), comme dans les départements du Nord, du Pas-de-Calais et de la Somme (+ 0,3 %), à un rythme proche de la tendance nationale (+ 0,4 %). Les marchés de l’emploi de l’Oise (+ 0,1 %) et l’Aisne (+ 0,0 %) sont plus moroses. Ainsi, en ce début d’année, ce sont 5 730 emplois qui ont été créés dans la région.

Sur un an, l’embellie nationale (+ 0,9 %) ne profite pas totalement à la région (+ 0,3 %), toujours freinée par l’Aisne (– 0,8 %) et la Somme (– 0,6 %). D’une part, l’emploi public continue de se contracter sur le trimestre dans la région (– 0,2 %) alors qu’il est stable en France (+ 0,0 %). L’écart est plus marqué encore sur un an (– 1,0 % contre – 0,1 %), amplifiant le décrochage observé avec le national depuis le 3ᵉ trimestre 2017. D’autre part, la croissance de l’emploi salarié privé dans les Hauts-de-France est plus modérée qu’en moyenne nationale ce trimestre (+ 0,4 % contre + 0,5 %) et les douze mois précédents (+ 0,7 % contre + 1,2 %).

Ce trimestre, tous les départements de la région connaissent une augmentation de leurs effectifs salariés privés. Ainsi le Nord et le Pas-de-Calais ont créé à eux seuls plus de 5 300 emplois (soit + 0,5 % chacun), contribuant largement à la hausse de 0,4 % du nombre de salariés des Hauts-de-France (contre + 0,5 % au niveau national). Celle-ci reste notable dans la Somme (+ 0,4 %), l’Aisne et l’Oise (+ 0,3 % chacun).

tableauFigure 1 – Évolution de l'emploi salarié

| Emploi salarié total - Hauts-de-France | Emploi salarié total - France hors Mayotte | Emploi salarié privé - Hauts-de-France | Emploi salarié privé - France hors Mayotte | |

|---|---|---|---|---|

| T4 2010 | 100 | 100 | 100 | 100 |

| T1 2011 | 100,14 | 100,19 | 100,13 | 100,26 |

| T2 2011 | 100,16 | 100,32 | 100,22 | 100,44 |

| T3 2011 | 99,95 | 100,23 | 100,04 | 100,39 |

| T4 2011 | 99,88 | 100,3 | 99,97 | 100,42 |

| T1 2012 | 99,78 | 100,3 | 99,82 | 100,38 |

| T2 2012 | 99,54 | 100,27 | 99,5 | 100,32 |

| T3 2012 | 99,17 | 100,13 | 98,95 | 100,07 |

| T4 2012 | 98,8 | 100,03 | 98,57 | 99,94 |

| T1 2013 | 98,66 | 99,96 | 98,46 | 99,82 |

| T2 2013 | 98,3 | 99,84 | 97,87 | 99,57 |

| T3 2013 | 98,52 | 100,04 | 98,04 | 99,76 |

| T4 2013 | 98,73 | 100,37 | 98,08 | 99,95 |

| T1 2014 | 98,76 | 100,41 | 98,01 | 99,9 |

| T2 2014 | 98,68 | 100,43 | 97,92 | 99,94 |

| T3 2014 | 98,4 | 100,31 | 97,54 | 99,75 |

| T4 2014 | 98,57 | 100,43 | 97,6 | 99,83 |

| T1 2015 | 98,48 | 100,38 | 97,53 | 99,78 |

| T2 2015 | 98,55 | 100,62 | 97,56 | 100,01 |

| T3 2015 | 98,74 | 100,68 | 97,72 | 100,1 |

| T4 2015 | 98,84 | 100,89 | 97,87 | 100,35 |

| T1 2016 | 98,86 | 101,03 | 97,92 | 100,52 |

| T2 2016 | 99,06 | 101,31 | 98,21 | 100,84 |

| T3 2016 | 99,31 | 101,58 | 98,44 | 101,13 |

| T4 2016 | 99,5 | 101,71 | 98,65 | 101,28 |

| T1 2017 | 99,51 | 102,09 | 98,66 | 101,73 |

| T2 2017 | 99,68 | 102,46 | 98,86 | 102,18 |

| T3 2017 | 99,87 | 102,66 | 99,2 | 102,47 |

| T4 2017 | 99,94 | 103,06 | 99,61 | 103,04 |

| T1 2018 | 99,89 | 103,23 | 99,54 | 103,28 |

| T2 2018 | 99,88 | 103,31 | 99,72 | 103,44 |

| T3 2018 | 99,89 | 103,46 | 99,68 | 103,63 |

| T4 2018 | 99,89 | 103,74 | 99,81 | 103,99 |

| T1 2019 | 100,17 | 104,13 | 100,25 | 104,49 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 1 – Évolution de l'emploi salarié

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Les services marchands et la construction poursuivent leur progression, rejoints par l’intérim

En ce début d’année, les services marchands (hors intérim) restent créateurs d’emplois (+ 0,6 %) et ce, trois fois plus rapidement qu’au trimestre précédent. Si cette hausse se retrouve dans tous les départements de la région, c’est dans le Nord (+ 0,8 %) qu’elle est la plus remarquable : plus de 3 300 salariés supplémentaires. Elle demeure élevée dans l’Oise (+ 0,5 %) et la Somme (+ 0,4 %) et plus modérée dans le Pas-de-Calais et l’Aisne (+ 0,3 %). Cette croissance dans les services est principalement portée par les activités d’hébergement et de restauration : 1 000 emplois créés au 1ᵉʳ trimestre 2019 (2 100 sur un an). Les secteurs du transport et d’entreposage (+ 790 emplois) et de l’enseignement (+ 760) restent dynamiques. Malgré la poursuite des mouvements sociaux, le commerce n’est pas en reste (+ 750 emplois).

tableauFigure 2 – Évolution de l'emploi salarié par secteur en Hauts-de-France

| Construction | Industrie | Tertiaire marchand hors intérim | Tertiaire non marchand | |

|---|---|---|---|---|

| T4 2010 | 100 | 100 | 100 | 100 |

| T1 2011 | 99,92 | 99,91 | 100,14 | 100,09 |

| T2 2011 | 99,83 | 99,56 | 100,3 | 99,97 |

| T3 2011 | 99,65 | 99,14 | 100,17 | 99,9 |

| T4 2011 | 99,46 | 98,61 | 100,29 | 99,84 |

| T1 2012 | 99,64 | 98,14 | 100,3 | 100,1 |

| T2 2012 | 98,72 | 97,84 | 100,33 | 100,06 |

| T3 2012 | 97,9 | 97,42 | 100,29 | 100,23 |

| T4 2012 | 96,91 | 96,8 | 99,94 | 100,15 |

| T1 2013 | 95,88 | 96,39 | 99,7 | 99,88 |

| T2 2013 | 95,04 | 95,71 | 99,24 | 100,15 |

| T3 2013 | 94,62 | 95,38 | 99,41 | 100,56 |

| T4 2013 | 93,93 | 94,96 | 99,56 | 101,23 |

| T1 2014 | 93,34 | 94,7 | 99,65 | 101,59 |

| T2 2014 | 92,25 | 94,2 | 99,52 | 101,52 |

| T3 2014 | 90,97 | 93,73 | 99,56 | 101,45 |

| T4 2014 | 89,6 | 93,16 | 99,8 | 101,95 |

| T1 2015 | 88,29 | 92,7 | 100,03 | 101,81 |

| T2 2015 | 87,82 | 92,07 | 100,13 | 101,88 |

| T3 2015 | 87,12 | 91,79 | 100,57 | 101,92 |

| T4 2015 | 86,69 | 91,54 | 100,67 | 101,96 |

| T1 2016 | 86,39 | 90,98 | 101,09 | 101,82 |

| T2 2016 | 86,08 | 90,52 | 101,67 | 101,78 |

| T3 2016 | 85,81 | 90,22 | 101,99 | 101,98 |

| T4 2016 | 85,5 | 89,69 | 102,34 | 102,04 |

| T1 2017 | 85,4 | 89,45 | 102,45 | 102,03 |

| T2 2017 | 85,71 | 89,06 | 102,81 | 102,09 |

| T3 2017 | 85,37 | 88,96 | 103,04 | 101,89 |

| T4 2017 | 85,78 | 88,77 | 103,48 | 101,13 |

| T1 2018 | 86,39 | 88,53 | 103,64 | 101,17 |

| T2 2018 | 86,63 | 88,51 | 103,94 | 100,69 |

| T3 2018 | 86,74 | 88,21 | 104,22 | 100,88 |

| T4 2018 | 87,19 | 88,19 | 104,52 | 100,64 |

| T1 2019 | 87,88 | 88,03 | 105,14 | 100,57 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 2 – Évolution de l'emploi salarié par secteur en Hauts-de-France

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Dans la construction, l’emploi augmente pour le sixième trimestre consécutif (+ 0,8 % contre + 1,2 % au niveau national). Cette progression est la plus forte dans l’Oise et l’Aisne (+ 1,3 %). Cette activité est aussi en hausse dans le Nord (+ 1,0 %) et le Pas-de-Calais (+ 0,3 %) tandis que la Somme connaît un léger repli (– 0,1 %). Sur un an, 1 830 emplois ont été créés dans la construction (dont 850 depuis le début 2019) soit + 1,7 % contre + 2,7 % en France. Désormais, dans la région 107 900 personnes œuvrent dans ce secteur.

tableauFigure 3 – Évolution de l'emploi intérimaire

| Hauts-de-France | France hors Mayotte | |

|---|---|---|

| T4 2010 | 100 | 100 |

| T1 2011 | 102,13 | 101,11 |

| T2 2011 | 103,73 | 101,55 |

| T3 2011 | 101,7 | 100,12 |

| T4 2011 | 102,27 | 99,37 |

| T1 2012 | 97,38 | 95,02 |

| T2 2012 | 94,08 | 91,98 |

| T3 2012 | 86,1 | 88,02 |

| T4 2012 | 82,68 | 85,39 |

| T1 2013 | 88,33 | 88,23 |

| T2 2013 | 84,61 | 87,16 |

| T3 2013 | 87,92 | 89,79 |

| T4 2013 | 87,91 | 90,28 |

| T1 2014 | 86,45 | 89,42 |

| T2 2014 | 90,75 | 91,24 |

| T3 2014 | 88,05 | 88,9 |

| T4 2014 | 89,87 | 90,08 |

| T1 2015 | 90,86 | 89,85 |

| T2 2015 | 93,94 | 93,55 |

| T3 2015 | 97,61 | 96,97 |

| T4 2015 | 101,72 | 99,52 |

| T1 2016 | 103,45 | 99,36 |

| T2 2016 | 105,32 | 102,54 |

| T3 2016 | 108,34 | 105,55 |

| T4 2016 | 113,48 | 110,58 |

| T1 2017 | 114,18 | 115,46 |

| T2 2017 | 116,24 | 120,89 |

| T3 2017 | 122,87 | 124,41 |

| T4 2017 | 128,82 | 130,43 |

| T1 2018 | 124,48 | 129,52 |

| T2 2018 | 125,17 | 128,72 |

| T3 2018 | 121,3 | 127,95 |

| T4 2018 | 119,21 | 126,03 |

| T1 2019 | 120,9 | 127,25 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 3 – Évolution de l'emploi intérimaire

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

L’intérim rebondit (+ 1,4 %) après deux trimestres consécutifs de baisse, grâce notamment à l’Aisne (+ 4,7 %) et au Pas-de-Calais (+ 4,4 %). Il est également en hausse dans la Somme (+ 3,2 %) et le Nord (+ 0,3 %) mais reste en retrait dans l’Oise (– 2,3 %). L’apparition de plus de 1 000 emplois intérimaires supplémentaires au 1ᵉʳ trimestre 2019 (dont 700 dans le Pas-de-Calais) ne suffit toutefois pas à combler le déficit cumulé sur un an. En effet, 2 150 emplois de ce type ont disparu de la région au cours des 12 derniers mois, principalement dans la Somme (– 850), mais aussi dans l’Oise (– 630). Le solde annuel reste cependant positif dans le Nord (+ 0,6 %, soit + 210 intérimaires).

L’industrie reste à quai dans la région

Alors qu’au 1ᵉʳ trimestre 2019, l’emploi salarié dans l’industrie augmente de nouveau au niveau national (+ 0,2 %), il poursuit son repli dans les Hauts-de-France : – 0,2 %. La perte d’emplois dans ce secteur s’élève ainsi à 500. Sur un an, la tendance dans la région (– 0,6 %, soit – 1 640 emplois) est également inverse à celle de la France (+ 0,6 %). Si l’Aisne connaît l’évolution la plus défavorable ce trimestre (– 0,8 %), c’est dans le Nord que la destruction d’emplois industriels est la plus marquée sur un an (– 1 430 soit – 1,1 % ; – 0,4 % sur le trimestre). Alors que ce secteur stagne dans la Somme et le Pas-de-Calais, il progresse toutefois dans l’Oise (+ 0,2 %), notamment grâce à la fabrication de denrées alimentaires. L’industrie agroalimentaire des Hauts-de-France tire ainsi son épingle du jeu en gagnant 330 salariés ce trimestre (+ 0,6 %).

Depuis la publication de juillet 2018, portant sur le premier trimestre 2018, le champ des estimations trimestrielles d'emploi (ETE) publiées au niveau localisé (région et département) est étendu aux départements d'outre-mer (hors Mayotte) et à l'ensemble de l'emploi salarié. Par rapport à la situation antérieure, sont donc ajoutés les salariés de la fonction publique, de l'agriculture et de l'ensemble des particuliers employeurs.

De plus, les niveaux de l’emploi « privé » publiés par les Urssaf et par l’Insee diffèrent du fait d’écarts de champ et de concept, et de légères différences peuvent exister sur les taux d’évolution.

Enfin, l'introduction de la déclaration sociale nominative (DSN) en remplacement du bordereau récapitulatif de cotisations (BRC) peut entraîner des révisions accrues sur les données, durant la phase de montée en charge de la DSN.

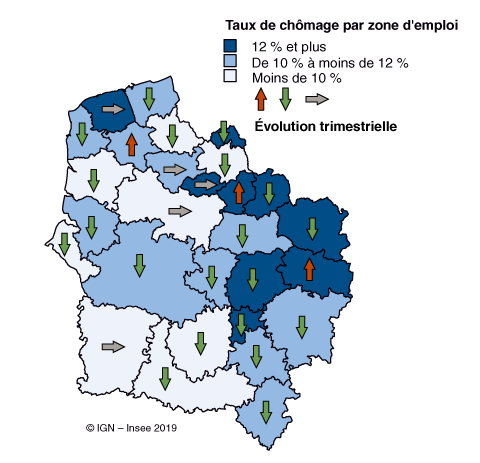

Le taux de chômage continue de diminuer début 2019

Au 1ᵉʳ trimestre 2019, 10,8 % de la population active des Hauts-de-France sont au chômage. Le taux de chômage diminue de 0,1 point sur le trimestre comme sur l’ensemble du territoire national. Il en est de même pour tous les départements de la région.

tableauFigure 4 – Taux de chômage localisé par zone d’emploi des Hauts-de-France au 1ᵉʳ trimestre 2019

| Code géographique | Libellé | Taux de chômage (en %) | Évolution trimestrielle (en points de %) |

|---|---|---|---|

| 55 | La Vallée de la Bresle-Vimeu | 9,0 | -0,1 |

| 56 | Roissy-Sud Picardie | 8,5 | -0,1 |

| 2201 | Château-Thierry | 9,7 | -0,4 |

| 2202 | Tergnier | 13,5 | -0,3 |

| 2203 | La Thiérache | 14,6 | 0,2 |

| 2204 | Laon | 10,6 | -0,2 |

| 2205 | Saint-Quentin | 13,0 | -0,2 |

| 2206 | Soissons | 11,4 | -0,1 |

| 2207 | Beauvais | 9,0 | 0 |

| 2208 | Compiègne | 8,5 | -0,1 |

| 2209 | Abbeville | 10,3 | -0,1 |

| 2210 | Amiens | 10,7 | -0,1 |

| 2211 | Péronne | 10,3 | -0,3 |

| 3110 | Roubaix-Tourcoing | 13,0 | -0,2 |

| 3111 | Lille | 9,3 | -0,1 |

| 3112 | Dunkerque | 11,0 | -0,1 |

| 3113 | La Flandre-Lys | 6,6 | -0,1 |

| 3114 | Douai | 12,3 | 0,2 |

| 3115 | Valenciennes | 14,3 | -0,1 |

| 3116 | Cambrai | 11,4 | -0,1 |

| 3117 | Maubeuge | 14,4 | -0,1 |

| 3121 | Arras | 7,9 | 0 |

| 3122 | Lens-Hénin | 13,0 | 0 |

| 3123 | Béthune-Bray | 10,5 | 0 |

| 3124 | Saint-Omer | 10,3 | 0,1 |

| 3125 | Calais | 13,4 | 0 |

| 3126 | Boulogne-sur-Mer | 10,9 | -0,2 |

| 3127 | Berck-Montreuil | 8,0 | -0,2 |

- Note : données trimestrielles corrigées des variations saisonnières (CVS). Les données du dernier trimestre affiché sont provisoires

- Source : Insee, taux de chômage localisé

graphiqueFigure 4 – Taux de chômage localisé par zone d’emploi des Hauts-de-France au 1ᵉʳ trimestre 2019

- Note : données trimestrielles corrigées des variations saisonnières (CVS). Les données du dernier trimestre affiché sont provisoires

- Source : Insee, taux de chômage localisé.

Malgré cette baisse, l’Aisne reste le 4ᵉ département français le plus touché par le chômage (12,0 %), derrière les Pyrénées Orientales (14,2 %), l’Hérault (12,5 %) et le Gard (12,3 %).

Le Nord ne figure pas non plus en bonne position (7ᵉ rang) avec un taux de chômage de 11,4 %, suivi de près par le Pas-de-Calais (10,6 %) et la Somme (10,5 %). L’Oise (8,6 %) se démarque toujours avec un taux de chômage légèrement en deçà de la moyenne nationale (8,7 %). Pour autant, l’embellie constatée sur le marché du travail depuis un an est légèrement plus favorable dans les Hauts-de-France (– 0,8 point) qu’au niveau national (– 0,5 point). Elle est principalement portée par le Nord et l’Aisne qui enregistrent les meilleures performances parmi l’ensemble des départements français (– 0,9 point). Le Pas-de-Calais (– 0,8 point) et l’Oise (– 0,7 point) ne sont pas en reste. Quant à la Somme, elle demeure moins dynamique (– 0,4 point).

Sur le trimestre, le taux de chômage baisse de 0,1 à 0,2 point d’une zone d’emploi à l’autre sauf dans celles de la Thiérache, de Douai (+ 0,2 point) et de Saint-Omer (+ 0,1 point). Il stagne également dans celles de Beauvais, Arras, Lens-Liévin, Béthune-Bray et Calais.

RÉVISION : par rapport à l’estimation provisoire publiée le 12 avril 2019, le taux de chômage du 4ᵉ trimestre 2018 est abaissé de 0,1 point (de 11,0 % à 10,9 %) en raison de l’actualisation des coefficients des variations saisonnières.

Confirmation de la baisse de la demande d’emploi amorcée ces douze derniers mois

La baisse de la demande d’emploi de catégorie ABC se poursuit avec une diminution de – 0,9 % à la fin du 1ᵉʳ trimestre 2019, alors que le niveau national reste stable. Cette embellie touche l’ensemble des départements de la région, principalement l’Oise (– 1,1 %) et le Nord (– 1,3 %). L’Aisne et le Pas-de-Calais enregistrent des baisses respectives de – 0,8 % et – 0,6 %, tandis que la situation chez les Samariens évolue plus lentement (– 0,2 %). Cette embellie est principalement portée par une diminution notable des demandeurs d’emploi de catégorie A (sans référence de travail durant le mois), l’activité réduite ayant tendance à augmenter légèrement ce trimestre. La baisse du nombre de demandeurs d’emploi en catégorie ABC (– 5 600 personnes) s’explique par un volume de sorties des listes supérieur à celui des entrées. En effet, la tendance à la hausse des inscriptions à Pôle emploi (+ 6,3 %) n’a pas contraint l’évolution générale à la baisse du stock.

Le recul des demandeurs d’emploi touche autant les hommes que les femmes (respectivement – 1,1 % et – 0,8 %), et ce quel que soit leur âge. Les hommes âgés de 25 à 49 ans ont bénéficié tout particulièrement de cette embellie, avec une diminution de 1,5 % ce trimestre. La baisse enregistrée précédemment chez les seniors de plus de 50 ans se confirme quant à elle au 1ᵉʳ trimestre 2019, portée notamment par les hommes.

Bien que le nombre de demandeurs d’emploi de longue durée diminue de 0,4 % en ce début d’année, ce qui n’était pas arrivé au cours des deux dernières années, la situation reste difficile pour ceux inscrits depuis plus de deux ans (+ 0,9 %). La part des demandeurs d’emploi de longue durée atteint désormais 51,3 %, taux encore jamais atteint jusqu’alors.

Repli du nombre de permis de construire et de mises en chantier

Entre mars 2018 et mars 2019, le nombre de permis de construire des logements neufs s’établit à 27 500 dans les Hauts-de-France, soit un repli de – 7,1 % sur un an. Au niveau national, le recul est plus marqué avec – 8,9 %. Seul l’Aisne enregistre une hausse (+ 300 logements autorisés en un an), les autres départements affichant des baisses : – 1 100 dans l’Oise, – 600 dans le Nord, – 400 dans le Pas-de-Calais et – 200 dans la Somme.

tableauFigure 5 – Évolution du nombre de logements autorisés à la construction

| Hauts-de-France | France hors Mayotte | |

|---|---|---|

| déc. 2010 | 100 | 100 |

| janv. 2011 | 101,53 | 101,59 |

| févr. 2011 | 102,15 | 101,8 |

| mars 2011 | 101,84 | 101,24 |

| avril 2011 | 102,15 | 101,05 |

| mai 2011 | 103,68 | 102,66 |

| juin 2011 | 103,68 | 102,92 |

| juil. 2011 | 103,68 | 103,1 |

| août 2011 | 103,68 | 104,3 |

| sept. 2011 | 104,91 | 105,85 |

| oct. 2011 | 106,75 | 106,54 |

| nov. 2011 | 107,36 | 107,57 |

| déc. 2011 | 110,12 | 108,66 |

| janv. 2012 | 110,12 | 108,43 |

| févr. 2012 | 110,43 | 108,64 |

| mars 2012 | 109,82 | 108,6 |

| avril 2012 | 110,74 | 109,06 |

| mai 2012 | 108,59 | 107,66 |

| juin 2012 | 106,44 | 107,15 |

| juil. 2012 | 103,07 | 106,36 |

| août 2012 | 103,37 | 106,54 |

| sept. 2012 | 100,92 | 104,34 |

| oct. 2012 | 100,61 | 103,84 |

| nov. 2012 | 99,69 | 102,77 |

| déc. 2012 | 97,24 | 100,96 |

| janv. 2013 | 97,24 | 101,07 |

| févr. 2013 | 100,92 | 102,54 |

| mars 2013 | 104,91 | 102,87 |

| avril 2013 | 103,68 | 101,17 |

| mai 2013 | 103,07 | 99,22 |

| juin 2013 | 103,68 | 97,5 |

| juil. 2013 | 106,75 | 95,53 |

| août 2013 | 104,6 | 92,45 |

| sept. 2013 | 101,84 | 90,96 |

| oct. 2013 | 101,23 | 90,37 |

| nov. 2013 | 97,24 | 89,57 |

| déc. 2013 | 94,79 | 88,67 |

| janv. 2014 | 91,1 | 86,57 |

| févr. 2014 | 85,28 | 83,55 |

| mars 2014 | 78,83 | 82,63 |

| avril 2014 | 76,07 | 81,39 |

| mai 2014 | 72,39 | 81,41 |

| juin 2014 | 69,94 | 81,46 |

| juil. 2014 | 65,95 | 81,81 |

| août 2014 | 68,1 | 81,6 |

| sept. 2014 | 69,02 | 81,75 |

| oct. 2014 | 69,94 | 80,83 |

| nov. 2014 | 71,78 | 79,9 |

| déc. 2014 | 72,09 | 79,78 |

| janv. 2015 | 73,01 | 79,55 |

| févr. 2015 | 73,01 | 79,02 |

| mars 2015 | 71,78 | 78,14 |

| avril 2015 | 71,78 | 79,13 |

| mai 2015 | 71,47 | 78,6 |

| juin 2015 | 72,39 | 79,5 |

| juil. 2015 | 72,7 | 79,34 |

| août 2015 | 70,86 | 80,26 |

| sept. 2015 | 70,55 | 81,1 |

| oct. 2015 | 69,63 | 81,75 |

| nov. 2015 | 71,17 | 83,72 |

| déc. 2015 | 71,78 | 84,96 |

| janv. 2016 | 71,17 | 85,29 |

| févr. 2016 | 71,17 | 86,76 |

| mars 2016 | 71,17 | 87,06 |

| avril 2016 | 71,78 | 87,98 |

| mai 2016 | 73,93 | 89,95 |

| juin 2016 | 74,54 | 90,31 |

| juil. 2016 | 76,69 | 91,23 |

| août 2016 | 78,22 | 92,34 |

| sept. 2016 | 81,9 | 94,5 |

| oct. 2016 | 83,74 | 95,22 |

| nov. 2016 | 83,74 | 96,1 |

| déc. 2016 | 83,74 | 97,19 |

| janv. 2017 | 85,89 | 97,88 |

| févr. 2017 | 86,5 | 97,99 |

| mars 2017 | 88,34 | 100,08 |

| avril 2017 | 88,04 | 99,94 |

| mai 2017 | 89,88 | 100,73 |

| juin 2017 | 91,1 | 101,78 |

| juil. 2017 | 91,41 | 103,08 |

| août 2017 | 90,18 | 103,48 |

| sept. 2017 | 90,18 | 103,67 |

| oct. 2017 | 88,96 | 104,07 |

| nov. 2017 | 88,65 | 103,13 |

| déc. 2017 | 87,73 | 102,81 |

| janv. 2018 | 87,12 | 102,98 |

| févr. 2018 | 89,88 | 103,52 |

| mars 2018 | 90,8 | 102,1 |

| avril 2018 | 92,33 | 102,06 |

| mai 2018 | 92,02 | 101,74 |

| juin 2018 | 88,96 | 100,34 |

| juil. 2018 | 87,42 | 98,99 |

| août 2018 | 87,12 | 98,57 |

| sept. 2018 | 88,04 | 97,67 |

| oct. 2018 | 87,73 | 97,38 |

| nov. 2018 | 87,12 | 97,15 |

| déc. 2018 | 88,04 | 95,66 |

| janv. 2019 | 88,34 | 95,28 |

| févr. 2019 | 85,28 | 93,85 |

| mars 2019 | 84,66 | 93,31 |

| avril 2019 | 81,9 | 93,6 |

| mai 2019 | 81,6 | 92,99 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

graphiqueFigure 5 – Évolution du nombre de logements autorisés à la construction

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

Le nombre de mises en chantier continue de se contracter dans les Hauts-de-France (– 6,0 % sur un an contre – 4,0 % en moyenne nationale), pour atteindre fin mars 23 900 unités cumulées sur douze mois. La forte progression enregistrée dans l’Oise (+ 900 logements commencés sur un an) ne suffit pas à contrebalancer le repli dans les autres départements : – 1 000 dans le Nord, – 700 dans le Pas-de-Calais, – 500 dans la Somme et – 200 dans l’Aisne.

Début d’année positif dans l’hôtellerie

Au cours du 1ᵉʳ trimestre 2019, les hôtels de la région ont enregistré 1,84 million de nuitées, soit une augmentation de 1,5 % par rapport à la même période en 2018. Cette hausse résulte d’une croissance de la fréquentation des résidents français (+ 1,5 % des nuitées) et des non‑résidents (+ 1,4 %). Parmi ces derniers, les touristes en provenance de Belgique et des Pays-Bas (+ 3,2 % et + 3,5 % des nuitées) ont davantage séjourné dans notre région à l’inverse de ceux originaires du Royaume-Uni et d’Allemagne (– 3 % et – 1,4 % des nuitées). Au niveau national, la fréquentation hôtelière marque le pas (– 1,3 % sur un an).

tableauFigure 6 – Évolution de la fréquentation dans les hôtels

| Hauts-de-France | France entière | |

|---|---|---|

| T4 2011 | 100 | 100 |

| T1 2012 | 99,94 | 100,41 |

| T2 2012 | 99,19 | 100,05 |

| T3 2012 | 98,77 | 99,75 |

| T4 2012 | 99,43 | 99,83 |

| T1 2013 | 99,28 | 99,72 |

| T2 2013 | 99,24 | 99,58 |

| T3 2013 | 100,13 | 99,54 |

| T4 2013 | 100,06 | 99,35 |

| T1 2014 | 99,99 | 98,84 |

| T2 2014 | 101,25 | 98,84 |

| T3 2014 | 102,41 | 98,83 |

| T4 2014 | 103,25 | 99,11 |

| T1 2015 | 103,62 | 99,4 |

| T2 2015 | 103,39 | 99,62 |

| T3 2015 | 103,16 | 100,12 |

| T4 2015 | 103,59 | 99,4 |

| T1 2016 | 105,5 | 99,78 |

| T2 2016 | 106,54 | 98,85 |

| T3 2016 | 106,27 | 97,62 |

| T4 2016 | 106,25 | 98,67 |

| T1 2017 | 105,1 | 99,26 |

| T2 2017 | 104,56 | 100,9 |

| T3 2017 | 104,76 | 102,62 |

| T4 2017 | 105,24 | 103,75 |

| T1 2018 | 105,5 | 104,73 |

| T2 2018 | 105,48 | 105,13 |

| T3 2018 | 106,37 | 105,8 |

| T4 2018 | 106,9 | 106,13 |

| T1 2019 | 107,23 | 105,86 |

- Notes : données trimestrielles brutes. Chaque point représente le cumul des 4 derniers trimestres en base 100 au 4ᵉ trimestre 2011.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

graphiqueFigure 6 – Évolution de la fréquentation dans les hôtels

- Notes : données trimestrielles brutes. Chaque point représente le cumul des 4 derniers trimestres en base 100 au 4ᵉ trimestre 2011.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

Au niveau départemental, les hôtels du Pas-de-Calais et de la Somme affichent une activité en hausse (+ 5,1 % et + 4,6 % des nuitées totales), soutenue par la fréquentation des résidents français. L’hôtellerie du Nord est en légère croissance (+ 0,8 %), tandis que le volume des nuitées enregistrées dans l’Oise recule de 0,7 %. Enfin, dans l’Aisne, la baisse est plus marquée (– 10,1 %), résultant d’un repli chez les résidents et les non‑résidents.

Révision des séries concernant les hôtels à compter du 1ᵉʳjanvier 2019

À partir du 1ᵉʳ janvier 2019, les données des hôtels non répondants sont imputées au moyen d’une nouvelle méthode, en fonction de leurs caractéristiques. Cette nouvelle méthode d’imputation de la non-réponse tend à revoir légèrement à la baisse le nombre total de nuitées mais n’a pas d’impact sur les évolutions (en savoir plus).

Nouveau record des créations d’entreprises

Le dynamisme des créations d’entreprises observé en 2018 se poursuit au 1ᵉʳ trimestre 2019. Leur nombre augmente de 6,1 % dans la région (+ 8,1 % en France) pour approcher les 11 100 unités, dépassant ainsi le record établi début 2010. Sur un an, la hausse des créations d’entreprises atteint + 15,1 % dans les Hauts-de-France (+ 18,1 % en moyenne nationale).

Ce dynamisme reste porté par les immatriculations sous le régime du micro-entrepreneur qui représentent près de la moitié des créations d’entreprises. Celles-ci progressent de + 30,2 % sur le trimestre et de + 28,9 % sur un an (respectivement + 24,1 % et + 29,9 % au niveau national). Tous les départements s’inscrivent dans cette tendance, particulièrement le Pas-de-Calais et la Somme qui enregistrent des hausses supérieures à la moyenne régionale ce trimestre. L’Aisne et le Nord se situent dans la moyenne et l’Oise légèrement en deçà.

tableauFigure 7 – Créations d'entreprises

| Hauts-de-France hors micro-entrepreneurs | France entière hors micro-entrepreneurs | Hauts-de-France y compris micro-entrepreneurs | France entière y compris micro-entrepreneurs | |

|---|---|---|---|---|

| T4 2010 | 100 | 100 | 100 | 100 |

| T1 2011 | 102,95 | 99,19 | 95,87 | 91,5 |

| T2 2011 | 96,51 | 98,31 | 95,27 | 91,88 |

| T3 2011 | 101,16 | 99,04 | 95,86 | 91,77 |

| T4 2011 | 104,9 | 99,02 | 101,08 | 92,7 |

| T1 2012 | 95,63 | 94,78 | 98,87 | 94,08 |

| T2 2012 | 90,99 | 91,65 | 97,16 | 91,83 |

| T3 2012 | 97,07 | 92,24 | 97,38 | 91,49 |

| T4 2012 | 92,45 | 93,17 | 90,83 | 89,9 |

| T1 2013 | 101,8 | 100,15 | 94,28 | 90,63 |

| T2 2013 | 103,52 | 101,24 | 93,58 | 90 |

| T3 2013 | 109,19 | 101,7 | 92,47 | 89,37 |

| T4 2013 | 109,71 | 104,08 | 94,33 | 91,57 |

| T1 2014 | 108,12 | 103,67 | 93,47 | 92,07 |

| T2 2014 | 109,01 | 103,22 | 95,24 | 91,66 |

| T3 2014 | 108,63 | 101,95 | 95,96 | 93,15 |

| T4 2014 | 113,38 | 103,47 | 92,5 | 93,43 |

| T1 2015 | 122,55 | 110,96 | 91,85 | 87,53 |

| T2 2015 | 124,81 | 115,46 | 87,67 | 87,2 |

| T3 2015 | 120,85 | 118,26 | 85,95 | 88,02 |

| T4 2015 | 124,55 | 120,46 | 87,07 | 89,47 |

| T1 2016 | 126,04 | 122,56 | 88,75 | 90,78 |

| T2 2016 | 133,8 | 128,01 | 94,11 | 95,13 |

| T3 2016 | 131,77 | 130,14 | 87,95 | 92,23 |

| T4 2016 | 130,23 | 127 | 89,88 | 92,13 |

| T1 2017 | 129,97 | 129,82 | 90,69 | 95,05 |

| T2 2017 | 131,43 | 130,7 | 91,64 | 94,86 |

| T3 2017 | 138,73 | 135,71 | 95,78 | 99,7 |

| T4 2017 | 141,37 | 142,38 | 101,98 | 107,42 |

| T1 2018 | 143,58 | 143,29 | 105,41 | 111,13 |

| T2 2018 | 141,55 | 148,95 | 106,04 | 115,48 |

| T3 2018 | 143,43 | 148,14 | 108,25 | 116,13 |

| T4 2018 | 149,15 | 151,31 | 114,35 | 121,96 |

| T1 2019 | 151,77 | 157,08 | 121,3 | 131,84 |

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 7 – Créations d'entreprises

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Parallèlement, 4 200 redressements ou liquidations judiciaires ont été prononcés au 1ᵉʳ trimestre dans la région, en données brutes, soit un recul de 1,0 % (contre une stabilité en moyenne nationale). Leur nombre ayant eu tendance à augmenter en 2018, l’évolution sur un an reste toutefois orientée à la hausse (+ 4,1 % contre + 1,7 % en moyenne nationale).

Contexte international – Dans un environnement international moins porteur, les principaux pays de la zone euro mettent en place des mesures de soutien budgétaire

Marqué notamment par les tensions commerciales parties des États-Unis et par la perspective du Brexit, l’environnement international paraît moins porteur que l’an dernier. Les banques centrales comme les différents gouvernements ont néanmoins pris acte du risque de ralentissement et ajustent en conséquence leur politique économique. Début 2019, les principaux pays de la zone euro ont ainsi pour la plupart mis en place, d’une manière ou d’une autre, des mesures de soutien budgétaire. Le pouvoir d’achat accélérerait donc en zone euro (+ 2,5 % en moyenne annuelle prévu en 2019), contribuant à limiter le ralentissement économique de la zone (+ 1,2 % prévu, après + 1,9 % en 2018).

Contexte national – La croissance française serait surtout soutenue par la demande intérieure

Au premier trimestre 2019, la croissance française s’est établie à + 0,3 %, portée par la demande intérieure. En particulier, la consommation des ménages a été soutenue par un pouvoir d’achat dynamique, tandis que le commerce extérieur a pesé sur la croissance. Les créations d’emploi salarié marchand non agricole ont en outre été très élevées (+ 92 000 créations nettes).

D’ici fin 2019, l’économie française conserverait le même rythme de croissance trimestrielle, selon la Note de conjoncture nationale de l’Insee. Le pouvoir d’achat des ménages progresserait de + 2,3 % sur l’année, soutenant la consommation qui serait ainsi la principale contribution à la croissance, malgré un taux d’épargne restant élevé. Le commerce extérieur pèserait à nouveau sur l’activité, contrairement à l’an dernier.

En moyenne annuelle, le PIB croîtrait de 1,3 % en 2019 (après + 1,7 % en 2018). Le chômage poursuivrait sa baisse et s’établirait à 8,3 % fin 2019.

Pour en savoir plus

Tableau de bord de la conjoncture des Hauts-de-France

« Le chômage au plus bas depuis 2009 », Insee Conjoncture Hauts-de-France, n° 17, avril 2019

« Bilan économique 2018 – Hauts-de-France », Insee Conjoncture Hauts-de-France, n° 18, juin 2019

« Entre risques commerciaux et soutiens budgétaires », Insee Note de conjoncture, juin 2019

« Au premier trimestre 2019, la fréquentation touristique est en net repli (− 2,5 % sur un an) », Insee, Informations Rapides, n° 120, mai 2019

« Au premier trimestre 2019, l’ emploi salarié augmente de nouveau nettement dans le privé et demeure quasi stable dans la fonction publique », Insee, Informations Rapides n° 150, juin 2019

« Ouvrir dans un nouvel ongletSituation au cours du 1ᵉʳ trimestre 2019 en Hauts-de-France », Direccte, Info Emploi en bref, avril 2019

« Ouvrir dans un nouvel ongletReprise de la croissance au premier trimestre 2019 », Urssaf, Stat’Ur n° 15 Conjoncture au 1ᵉʳ trimestre 2019, juillet 2019