Une fin d’année marquée par le recul du chômage Note de conjoncture régionale - 4ᵉ trimestre 2018

Une fin d’année marquée par le recul du chômage Note de conjoncture régionale - 4ᵉ trimestre 2018

En cette fin d’année 2018, l’emploi salarié total dans le Grand Est ne fléchit plus. Il se redresse dans les secteurs de la construction et du tertiaire marchand, mais stagne dans le non-marchand et l’industrie. L’intérim recule à nouveau. Le chômage régresse partout sur le territoire, le nombre de demandeurs d’emploi aussi.

Comme au niveau national, la construction est à la peine, marquée par un nombre moins important d’autorisations pour les logements individuels. La clientèle en provenance de l’étranger soutient toujours la fréquentation touristique régionale. La démographie d’entreprises clôt l’année 2018 favorablement, les exportations sont en revanche atones, reculant même à destination de la zone euro.

Si l’activité chez nos voisins est un peu moins dynamique, l’emploi progresse et le chômage est en retrait presque partout.

- L’emploi peine à redémarrer dans le Grand Est

- La construction et le tertiaire marchand en progrès

- Stagnation de l’emploi industriel et non marchand

- L’intérim encore en repli

- Troisième trimestre consécutif de baisse du chômage

- Baisse du chômage de longue durée

- Recul des constructions de logements individuels

- Les non-résidents continuent de soutenir la fréquentation touristique

- Regain des créations d’entreprises classiques comme des micro-entreprises

- Nouvelle baisse du nombre d’entreprises défaillantes

- Pour la première fois depuis un an, les exportations vers la zone euro reculent

- Contexte national : l’activité française serait surtout soutenue par la demande intérieure

- Contexte international : l’activité économique de la zone euro conserverait un faible régime début 2019

- Activité morose, mais hausse soutenue de l’emploi chez nos voisins

L’emploi peine à redémarrer dans le Grand Est

Au quatrième trimestre 2018, l’emploi salarié total du Grand Est ne fait que stagner avec un solde d’emplois de seulement + 300, après deux trimestres de légère baisse. Dans le même temps, ce solde d’emplois est de + 53 600 au niveau national, soit une progression de 0,2 %. Le secteur privé crée à nouveau des emplois, alors que le secteur public en supprime (+ 0,1 % contre - 0,1 %). Au niveau national, c’est également le secteur privé qui soutient l’emploi, de manière plus vigoureuse (+ 0,3 %), tandis que le secteur public se maintient. Les régions voisines suivent la même tendance que le Grand Est.

L’emploi progresse tout de même dans quatre départements : la Meurthe-et-Moselle, le Haut-Rhin, le Bas-Rhin et l’Aube (entre + 0,1 % et + 0,2 %) et stagne dans la Marne et les Ardennes. Il diminue ailleurs, en particulier dans les Vosges et la Meuse à - 0,3 %.

tableauFigure 1 – Évolution de l'emploi salarié

| Emploi salarié total - Grand Est | Emploi salarié total - France hors Mayotte | Emploi salarié privé - Grand Est | Emploi salarié privé - France hors Mayotte | |

|---|---|---|---|---|

| T4 2010 | 100 | 100 | 100 | 100 |

| T1 2011 | 100,13 | 100,21 | 100,25 | 100,27 |

| T2 2011 | 99,93 | 100,3 | 100,12 | 100,39 |

| T3 2011 | 99,65 | 100,26 | 99,96 | 100,42 |

| T4 2011 | 99,7 | 100,3 | 99,97 | 100,42 |

| T1 2012 | 99,44 | 100,31 | 99,65 | 100,39 |

| T2 2012 | 99,12 | 100,3 | 99,28 | 100,33 |

| T3 2012 | 98,94 | 100,2 | 98,98 | 100,14 |

| T4 2012 | 98,52 | 100,03 | 98,49 | 99,95 |

| T1 2013 | 98,24 | 99,96 | 98,14 | 99,83 |

| T2 2013 | 98,15 | 99,86 | 97,91 | 99,59 |

| T3 2013 | 98,02 | 100,03 | 97,69 | 99,75 |

| T4 2013 | 98,09 | 100,34 | 97,55 | 99,91 |

| T1 2014 | 98,08 | 100,39 | 97,45 | 99,87 |

| T2 2014 | 98 | 100,43 | 97,31 | 99,93 |

| T3 2014 | 97,75 | 100,3 | 96,94 | 99,74 |

| T4 2014 | 97,57 | 100,41 | 96,62 | 99,8 |

| T1 2015 | 97,29 | 100,35 | 96,33 | 99,73 |

| T2 2015 | 97,34 | 100,6 | 96,29 | 99,98 |

| T3 2015 | 97,28 | 100,65 | 96,31 | 100,08 |

| T4 2015 | 97,29 | 100,87 | 96,33 | 100,34 |

| T1 2016 | 97,33 | 101,05 | 96,31 | 100,55 |

| T2 2016 | 97,5 | 101,33 | 96,56 | 100,88 |

| T3 2016 | 97,54 | 101,65 | 96,66 | 101,26 |

| T4 2016 | 97,59 | 101,8 | 96,74 | 101,43 |

| T1 2017 | 97,81 | 102,19 | 96,97 | 101,92 |

| T2 2017 | 98,09 | 102,57 | 97,35 | 102,37 |

| T3 2017 | 98,16 | 102,76 | 97,54 | 102,63 |

| T4 2017 | 98,46 | 103,15 | 97,97 | 103,2 |

| T1 2018 | 98,52 | 103,38 | 98,04 | 103,48 |

| T2 2018 | 98,44 | 103,43 | 98,02 | 103,61 |

| T3 2018 | 98,34 | 103,54 | 97,85 | 103,78 |

| T4 2018 | 98,35 | 103,77 | 97,92 | 104,05 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 1 – Évolution de l'emploi salarié

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

La construction et le tertiaire marchand en progrès

Après un troisième trimestre atone, les créations d’emplois redémarrent dans la construction (+ 0,4 % soit 440 créations) et concluent une année 2018 positive pour ce secteur (+ 1,0 % en évolution annuelle). Cette dynamique trimestrielle est légèrement meilleure au niveau national (+ 0,5 %). La progression est marquée dans les Vosges et en Meurthe-et-Moselle (+ 1,6 % et + 1,4 %), mais trois départements perdent toutefois des emplois : les Ardennes surtout, mais aussi le Haut-Rhin et la Meuse (- 0,7 %, - 0,1 % et - 0,1 %).

De même, le tertiaire marchand hors intérim soutient à nouveau les créations d’emplois après un troisième trimestre à l’équilibre (+ 0,2 % après + 0,0 %). Le rythme des créations est néanmoins deux fois moins rapide qu’en France (+ 0,4 %). L’emploi continue de progresser dans le secteur de l’information-communication et se développe également dans celui des transports (+ 1,2 % et + 0,6 %). Il poursuit son recul dans les services aux ménages et les activités financières (- 0,2 % chacun). À l’échelon départemental, le Haut-Rhin, l’Aube et le Bas-Rhin tirent leur épingle du jeu (autour de + 0,5 %), tandis que trois départements perdent des emplois : la Haute-Marne, les Vosges et la Meuse (environ - 0,5 %).

tableauFigure 2 – Évolution de l'emploi salarié par secteur en Grand Est

| Construction | Industrie | Tertiaire marchand hors intérim | Tertiaire non marchand | |

|---|---|---|---|---|

| T4 2010 | 100 | 100 | 100 | 100 |

| T1 2011 | 99,99 | 99,73 | 100,17 | 99,91 |

| T2 2011 | 99,48 | 99,7 | 100,38 | 99,61 |

| T3 2011 | 98,8 | 99,29 | 100,18 | 99,33 |

| T4 2011 | 98,46 | 99,01 | 100,28 | 99,45 |

| T1 2012 | 98,91 | 98,49 | 100,22 | 99,37 |

| T2 2012 | 98,58 | 98,25 | 99,96 | 99,33 |

| T3 2012 | 98,02 | 98,07 | 99,96 | 99,46 |

| T4 2012 | 97,13 | 97,66 | 99,67 | 99,17 |

| T1 2013 | 96,13 | 96,9 | 99,42 | 99,08 |

| T2 2013 | 95,67 | 96,21 | 99,15 | 99,31 |

| T3 2013 | 95,62 | 95,6 | 99,06 | 99,4 |

| T4 2013 | 94,95 | 95,27 | 98,95 | 100,01 |

| T1 2014 | 94,13 | 94,97 | 98,81 | 100,05 |

| T2 2014 | 93,19 | 94,55 | 98,72 | 100,15 |

| T3 2014 | 91,59 | 93,91 | 98,59 | 100,18 |

| T4 2014 | 90,68 | 93,58 | 98,45 | 100,32 |

| T1 2015 | 89,7 | 93,07 | 98,38 | 100,11 |

| T2 2015 | 88,74 | 92,5 | 98,45 | 100,27 |

| T3 2015 | 88,11 | 92,01 | 98,54 | 99,97 |

| T4 2015 | 87,7 | 91,54 | 98,56 | 100,04 |

| T1 2016 | 87,37 | 91,23 | 98,99 | 100,26 |

| T2 2016 | 86,86 | 90,96 | 99,21 | 100,26 |

| T3 2016 | 86,38 | 90,84 | 99,29 | 100,22 |

| T4 2016 | 85,7 | 90,41 | 99,63 | 100,2 |

| T1 2017 | 86,42 | 90,11 | 99,6 | 100,43 |

| T2 2017 | 86,76 | 89,92 | 99,96 | 100,44 |

| T3 2017 | 86,86 | 89,74 | 100,14 | 100,22 |

| T4 2017 | 87,3 | 89,58 | 100,38 | 100,06 |

| T1 2018 | 87,73 | 89,39 | 100,69 | 100,12 |

| T2 2018 | 87,81 | 89,2 | 100,85 | 99,92 |

| T3 2018 | 87,79 | 89,06 | 100,89 | 99,95 |

| T4 2018 | 88,15 | 89,05 | 101,11 | 99,91 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 2 – Évolution de l'emploi salarié par secteur en Grand Est

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Stagnation de l’emploi industriel et non marchand

Dans l’industrie, l’emploi résiste après plusieurs trimestres de contraction (- 0,0 % après - 0,2 %). Il décroît toujours davantage que sur l’ensemble du territoire français (+ 0,2 %). Quatre départements sont toutefois en hausse, de 0,1 % dans le Haut-Rhin à + 1,1 % dans la Meuse. Les fléchissements les plus importants se situent dans les Ardennes et l’Aube, marqués par plusieurs liquidations (- 1,3 % et - 0,8 %). Les difficultés se concentrent exclusivement dans les secteurs de la fabrication de matériels de transport et des biens d’équipement (- 0,8 % et - 0,5 %). Les autres secteurs progressent, notamment celui de l’industrie agro-alimentaire (+ 0,4 %).

Pour le deuxième trimestre consécutif, l’évolution de l’emploi dans le tertiaire non marchand est stationnaire, correspondant à une perte de 250 salariés. Le secteur est en légère hausse au niveau national (+ 0,1 %). L’emploi augmente tout de même dans six départements, principalement dans les Ardennes, la Haute-Marne et les Vosges (+ 0,8 %, + 0,3 % et + 0,2 %). Il diminue significativement dans la Meuse et en Moselle (- 1,0 % et - 0,4 %).

tableauFigure 3 – Évolution de l'emploi intérimaire

| Grand Est | France hors Mayotte | |

|---|---|---|

| T4 2010 | 100 | 100 |

| T1 2011 | 104,53 | 101,43 |

| T2 2011 | 102,28 | 100,58 |

| T3 2011 | 100,32 | 100,37 |

| T4 2011 | 99,8 | 99,36 |

| T1 2012 | 95,04 | 95,3 |

| T2 2012 | 90,49 | 92,59 |

| T3 2012 | 84,32 | 88,23 |

| T4 2012 | 80,58 | 85,38 |

| T1 2013 | 83,24 | 88,53 |

| T2 2013 | 85,11 | 87,8 |

| T3 2013 | 88,61 | 90 |

| T4 2013 | 87,06 | 90,36 |

| T1 2014 | 89,17 | 89,77 |

| T2 2014 | 91,3 | 91,97 |

| T3 2014 | 88,19 | 89,12 |

| T4 2014 | 89,17 | 90,26 |

| T1 2015 | 89,63 | 90,23 |

| T2 2015 | 91,96 | 94,33 |

| T3 2015 | 94,73 | 97,24 |

| T4 2015 | 99,35 | 99,8 |

| T1 2016 | 97,82 | 99,9 |

| T2 2016 | 98,6 | 101,97 |

| T3 2016 | 99,25 | 105,89 |

| T4 2016 | 105,04 | 110,94 |

| T1 2017 | 109,67 | 116,22 |

| T2 2017 | 115,79 | 121,81 |

| T3 2017 | 119,48 | 124,87 |

| T4 2017 | 127,71 | 130,89 |

| T1 2018 | 125,34 | 130,54 |

| T2 2018 | 123,89 | 129,6 |

| T3 2018 | 120,98 | 128,49 |

| T4 2018 | 117,19 | 126,53 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 3 – Évolution de l'emploi intérimaire

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

L’intérim encore en repli

La chute de l’emploi intérimaire se poursuit et s’accentue (- 3,1 % après - 2,3 %). Elle est deux fois plus forte qu’en France (- 1,5 %) et visible dans la plupart des départements : de - 0,1 % en Haute-Marne à - 7,5 % dans les Vosges. La situation s’améliore néanmoins dans trois départements : l’Aube, la Meuse et la Meurthe-et-Moselle (+ 5,1 %, + 0,4 % et + 0,3 %).

Hormis le non marchand, qui compte peu d’intérimaires, l’ensemble des secteurs est touché par cette dégradation, en particulier l’industrie (- 5,0 %).

tableauFigure 4 – Évolution de l'emploi salarié total par département

| 2018T3 | 2018T4 | |

|---|---|---|

| Ardennes | -0,45 | 0,02 |

| Aube | 0,07 | 0,22 |

| Marne | -0,23 | 0,04 |

| Haute-Marne | -0,22 | -0,08 |

| Meurthe-et-Moselle | -0,25 | 0,09 |

| Meuse | -0,43 | -0,25 |

| Moselle | -0,3 | -0,17 |

| Bas-Rhin | 0,26 | 0,14 |

| Haut-Rhin | -0,07 | 0,09 |

| Vosges | -0,11 | -0,28 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 4 – Évolution de l'emploi salarié total par département

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Auparavant, les estimations trimestrielles d’emploi (ETE) publiées au niveau localisé (région et département) portaient seulement sur les salariés du secteur marchand - hors agriculture et activité des particuliers employeurs - en France métropolitaine. Depuis la publication de juin 2018, le champ des ETE localisées est étendu aux départements d’outre-mer (hors Mayotte) et à l’ensemble de l’emploi salarié, donc y compris les salariés de la fonction publique, de l’agriculture et de l’ensemble des particuliers employeurs.

De plus, une distinction des emplois « privé » et « public », établie à partir de la catégorie juridique des employeurs, est disponible au niveau régional. Les niveaux de l’emploi « privé » publiés par les Urssaf et par l’Insee diffèrent du fait d’écarts de champ et de concept, et de légères différences peuvent exister sur les taux d’évolution.

Parallèlement, l'introduction de la déclaration sociale nominative (DSN) en remplacement du bordereau récapitulatif de cotisations (BRC) peut entraîner des révisions accrues sur les données, en particulier durant la phase de montée en charge de la DSN.

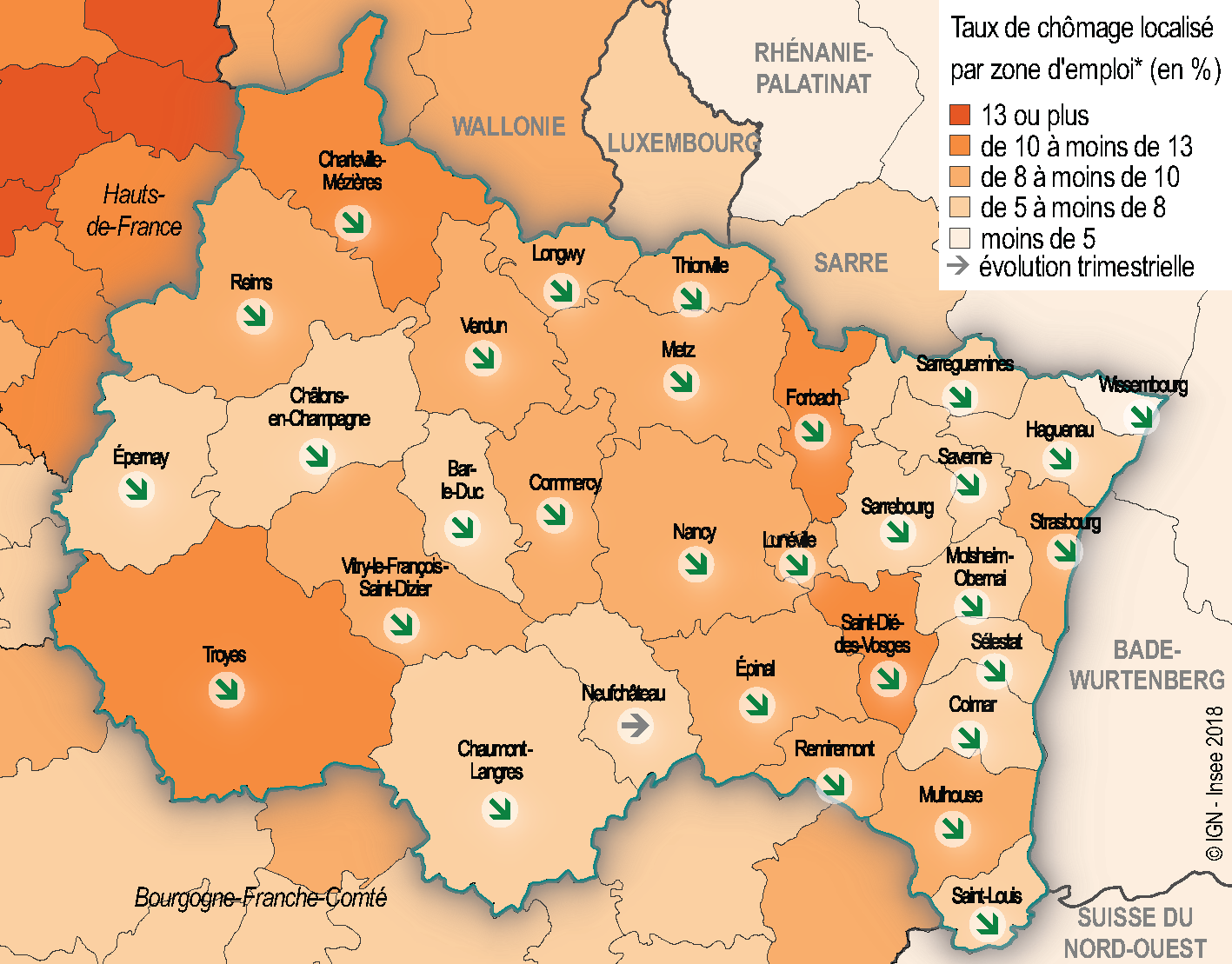

Troisième trimestre consécutif de baisse du chômage

Au quatrième trimestre 2018, le taux de chômage dans le Grand Est est de 8,4 %, en baisse de 0,3 point. Cette baisse de fin d’année est importante, mais plus faible que celle du quatrième trimestre 2017 (- 0,8 point). En France métropolitaine, 8,5 % de la population active est au chômage.

Tous les territoires de la région participent à cette baisse du chômage, à des degrés divers néanmoins. Les départements où il diminue le plus sont la Meurthe-et-Moselle et la Moselle (- 0,4 point à 8,4 % et 8,6 %). Ceux où il recule le moins sont la Haute-Marne, la Marne et l’Aube (- 0,2 point à respectivement 7,6 %, 8,2 % et 11 %). Cependant, l’écart s’accroît entre le Bas-Rhin où le chômage est le plus faible (7,3 %) et l’Aube où il reste encore le plus élevé.

Le chômage n’augmente dans aucune zone d’emploi. Seule celle de Neufchâteau ne connaît qu’une stabilisation. Des baisses importantes de 0,5 point sont observées dans les zones d’emploi de Lunéville, Verdun et Saint-Dié-des-Vosges. En revanche, la baisse est plus modérée dans celles de Chaumont et Wissembourg (- 0,1 point). La zone d’emploi de Saint-Dié-des-Vosges, qui repasse sous la barre des 12 %, demeure celle où le taux de chômage est le plus élevé et celle de Wissembourg où il est le plus bas (4,8 %). Néanmoins, l’écart entre ces deux extrêmes a tendance à diminuer (6,7 points).

tableauFigure 5 – Taux de chômage

| Grand Est | France hors Mayotte | |

|---|---|---|

| T4 2010 | 8,8 | 9,2 |

| T1 2011 | 8,7 | 9,1 |

| T2 2011 | 8,7 | 9,1 |

| T3 2011 | 8,8 | 9,2 |

| T4 2011 | 9 | 9,3 |

| T1 2012 | 9,1 | 9,5 |

| T2 2012 | 9,4 | 9,7 |

| T3 2012 | 9,5 | 9,8 |

| T4 2012 | 9,9 | 10,1 |

| T1 2013 | 10,2 | 10,3 |

| T2 2013 | 10,3 | 10,4 |

| T3 2013 | 10,2 | 10,3 |

| T4 2013 | 9,9 | 10,1 |

| T1 2014 | 10 | 10,2 |

| T2 2014 | 10 | 10,2 |

| T3 2014 | 10,1 | 10,3 |

| T4 2014 | 10,3 | 10,4 |

| T1 2015 | 10,2 | 10,3 |

| T2 2015 | 10,4 | 10,5 |

| T3 2015 | 10,3 | 10,4 |

| T4 2015 | 10,1 | 10,2 |

| T1 2016 | 10 | 10,2 |

| T2 2016 | 9,8 | 10 |

| T3 2016 | 9,8 | 10 |

| T4 2016 | 9,9 | 10 |

| T1 2017 | 9,5 | 9,6 |

| T2 2017 | 9,3 | 9,4 |

| T3 2017 | 9,4 | 9,6 |

| T4 2017 | 8,6 | 9 |

| T1 2018 | 8,9 | 9,2 |

| T2 2018 | 8,6 | 9,1 |

| T3 2018 | 8,7 | 9,1 |

| T4 2018 | 8,4 | 8,8 |

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 5 – Taux de chômage

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

Baisse du chômage de longue durée

Le nombre de demandeurs d’emploi A, B et C baisse ce trimestre de 1,2 % ; la région compte ainsi 456 800 demandeurs d’emploi. Le nombre de ceux qui n’ont exercé aucune activité (catégorie A) suit la même tendance ; ils sont 281 850 ce trimestre.

Le nombre de demandeurs diminue fortement dans les départements de la Meurthe-et-Moselle, de la Moselle et de la Marne (- 1,9 %). En revanche, il augmente dans la Haute-Marne et dans l’Aube (+ 0,3 % et + 0,5 %).

Après deux trimestres de hausse, le chômage des jeunes diminue de 3,2 % et celui des seniors se stabilise. De même, les demandeurs d’emploi hommes inversent la tendance : leur nombre diminue de 1,7 %, plus fortement que celui de femmes (- 0,7 %).

Après plusieurs mois de hausse, le chômage de longue durée se réduit de 0,7 %. Le nombre de demandeurs d’emploi de longue durée est de 223 460 dans le Grand Est et représente tout de même 49 % des demandeurs soit 0,2 point de plus qu’au trimestre précédent. C’est toujours davantage qu’au niveau métropolitain (47 %). Néanmoins, le chômage de très longue durée (plus de 2 ans) continue à augmenter de 1,5 %.

Signe d’amélioration du marché du travail, le nombre d’entrées à Pôle emploi diminue de 3,7 %. S’agissant des motifs d’entrée, le nombre de fins de contrats à durée déterminée et de missions d’intérim, qui constitue 25 % du total, baisse de 3,2 %. Les ruptures conventionnelles poursuivent leur progression. À l’inverse du trimestre précédent, les démissions et les licenciements augmentent respectivement de 4,4 % et 2,5 %.

tableauFigure 6 – Taux de chômage localisé par zone d’emploi au 4e trimestre 2018

| Code Géographique | Libellé | Taux de chômage | Évolution par rapport au dernier trimestre |

|---|---|---|---|

| FR2101 | Charleville-Mézières | 10,6 | -0,4 |

| FR2102 | Troyes | 11,0 | -0,2 |

| FR2103 | Châlons-en-Champagne | 7,4 | -0,3 |

| FR2104 | Épernay | 6,2 | -0,2 |

| FR2105 | Reims | 9,1 | -0,3 |

| FR2106 | Chaumont-Langres | 6,2 | -0,1 |

| FR2107 | Vitry-le-François/Saint-Dizier | 9,4 | -0,3 |

| FR4101 | Longwy | 8,5 | -0,3 |

| FR4102 | Lunéville | 9,7 | -0,5 |

| FR4103 | Nancy | 8,0 | -0,4 |

| FR4104 | Bar-le-Duc | 7,0 | -0,2 |

| FR4105 | Commercy | 9,2 | -0,4 |

| FR4106 | Verdun | 9,4 | -0,5 |

| FR4107 | Metz | 8,4 | -0,3 |

| FR4108 | Forbach | 11,1 | -0,4 |

| FR4109 | Sarrebourg | 6,6 | -0,2 |

| FR4110 | Sarreguemines | 7,9 | -0,4 |

| FR4111 | Thionville | 8,3 | -0,4 |

| FR4112 | Épinal | 9,3 | -0,2 |

| FR4113 | Remiremont | 8,6 | -0,3 |

| FR4114 | Saint-Dié-des-Vosges | 11,5 | -0,5 |

| FR4115 | Neufchâteau | 7,8 | 0,0 |

| FR4201 | Haguenau | 5,8 | -0,3 |

| FR4202 | Molsheim-Obernai | 5,3 | -0,3 |

| FR4203 | Saverne | 5,6 | -0,2 |

| FR4204 | Sélestat | 6,4 | -0,3 |

| FR4205 | Strasbourg | 8,9 | -0,2 |

| FR4206 | Wissembourg | 4,8 | -0,1 |

| FR4207 | Colmar | 6,5 | -0,3 |

| FR4208 | Mulhouse | 9,3 | -0,5 |

| FR4209 | Saint-Louis | 6,4 | -0,3 |

| FR0052 | Cosne-Clamecy | 7,4 | -0,4 |

| FR0056 | Roissy - Sud Picardie | 9,1 | -0,1 |

| FR1103 | Coulommiers | 6,6 | -0,5 |

| FR1104 | Meaux | 8,5 | -0,5 |

| FR1108 | Provins | 7,9 | -0,4 |

| FR2201 | Château-Thierry | 10,3 | -0,1 |

| FR2202 | Tergnier | 13,8 | -0,1 |

| FR2203 | Thiérache | 14,6 | -0,5 |

| FR2204 | Laon | 10,7 | -0,4 |

| FR2205 | St-Quentin | 13,2 | -0,5 |

| FR2206 | Soissons | 11,6 | -0,2 |

| FR2602 | Chatillon | 8,4 | -0,1 |

| FR2603 | Dijon | 7,2 | -0,4 |

| FR2604 | Montbard | 7,1 | -0,3 |

| FR2612 | Auxerre | 7,7 | -0,4 |

| FR2613 | Avallon | 7,1 | -0,3 |

| FR2614 | Sens | 8,5 | -0,4 |

| FR4301 | Besançon | 7,2 | -0,2 |

| FR4302 | Belfort-Montbéliard-Héricourt | 9,6 | -0,2 |

| FR3117 | Maubeuge | 14,6 | -0,5 |

| FR4308 | Gray | 7,8 | -0,6 |

| FR4309 | Vesoul | 7,6 | -0,3 |

| BE32 | Prov. Hainaut (Région Wallonne) | 7,8 | -0,6 |

| BE33 | Prov. Liège (Région Wallonne) | 7,8 | -0,6 |

| BE34 | Prov. Luxembourg (Région Wallonne) | 7,8 | -0,6 |

| BE35 | Prov. Namur (Région Wallonne) | 7,8 | -0,6 |

| DE11 | Stuttgart (Bade-Wurtemberg) | 3,0 | -0,1 |

| DE12 | Karlsruhe (Bade-Wurtemberg) | 3,0 | -0,1 |

| DE13 | Freiburg (Bade-Wurtemberg) | 3,0 | -0,1 |

| DE14 | Tübingen (Bade-Wurtemberg) | 3,0 | -0,1 |

| DEB1 | Koblenz (Rhénanie-Palatinat) | 4,1 | -0,1 |

| DEB2 | Trier (Rhénanie-Palatinat) | 4,1 | -0,1 |

| DEB3 | Reinhessen-Pfalz (Rhénanie-Palatinat) | 4,1 | -0,1 |

| DEC0 | Sarre | 5,7 | -0,2 |

| LU | Luxembourg | 5,0 | -0,3 |

| CH | Suisse du Nord-Ouest | 4,0 | 0,1 |

- Note : données provisoires pour le quatrième trimestre 2018.

- * Zone d’emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord-Ouest (CH).

- Sources : Insee, Statbel, Destatis, Statec, OFS.

graphiqueFigure 6 – Taux de chômage localisé par zone d’emploi au 4ᵉ trimestre 2018

- Note : données provisoires pour le quatrième trimestre 2018.

- * Zone d’emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord-Ouest (CH).

- Sources : Insee, Statbel, Destatis, Statec, OFS.

Recul des constructions de logements individuels

28 100 logements ont été autorisés à la construction dans le Grand Est au cours de l’année 2018, soit une baisse de 5,8 % par rapport à l’année 2017, due au repli des logements individuels (- 11 %). Au niveau national, l’évolution annuelle suit la même tendance avec un recul de 6,2 %. La Marne est le seul département du Grand Est à avoir connu une hausse significative des constructions autorisées au cours des 12 derniers mois (+ 22 %). Le Bas-Rhin, la Meurthe-et-Moselle, et la Moselle ont, quant à eux, autorisé 2 300 logements de moins (entre - 18 % et - 7 %), dont la moitié, pour le seul département de la Moselle.

Comparé à l’année précédente, le nombre de logements commencés dans le Grand Est (25 700) est en diminution de 3,4 %, soit légèrement moins qu’en France (- 4,0 %). La construction de logements individuels a reculé de 6 %, celle dans l’habitat collectif de 1 %. Seuls quatre départements affichent en 2018 une progression du nombre de logements commencés : la Marne, la Haute-Marne, le Haut-Rhin et l’Aube (de + 5 % à + 35 %). Sur la même période, le Bas-Rhin, la Meurthe-et-Moselle et la Moselle ont enregistré, à parts égales, une réduction de 1 900 mises en chantier de logements.

En 2018, 3 millions de mètres carrés de locaux ont été autorisés à la construction dans le Grand Est. Sur les 12 derniers mois, la région a ainsi gagné 1,5 % de surfaces autorisées, tandis qu’au niveau national, un tassement de 3 % s’est produit. Quatre départements ont vu croître les surfaces autorisées dans le secteur non-résidentiel : la Meurthe- et-Moselle, le Bas-Rhin, les Vosges et l’Aube (de + 16 % à + 37 %). De son côté, la Marne a perdu 140 000 m², soit - 29 %. Les surfaces de locaux autorisées sont également en recul dans des proportions variant de 13 à 20 %, en Moselle, dans les Ardennes, dans la Meuse et en Haute-Marne.

Sur un an, les mises en chantier de locaux ont augmenté de 7,3 % dans la région contre 2,1 % pour la France. Les surfaces de locaux commencés en 2018 ont fait un bond de plus de 80 % en Moselle et de près de 50 % dans les Ardennes et dans les Vosges. Les départements du Haut-Rhin, de l’Aube et du Bas-Rhin affichent, eux aussi, une croissance des surfaces mises en chantier. À l’inverse, la Marne a vu les surfaces de locaux mises en chantier décliner de 43 % (- 186 000 m²), la Meurthe-et-Moselle de 15 %.

tableauFigure 7 – Évolution du nombre de logements autorisés à la construction

| Grand Est | France hors Mayotte | |

|---|---|---|

| déc. 2010 | 100 | 100 |

| janv. 2011 | 100,67 | 101,59 |

| févr. 2011 | 101,33 | 101,8 |

| mars 2011 | 104 | 101,22 |

| avril 2011 | 105,33 | 101,05 |

| mai 2011 | 108,33 | 102,64 |

| juin 2011 | 107 | 102,92 |

| juil. 2011 | 108,67 | 103,1 |

| août 2011 | 111 | 104,3 |

| sept. 2011 | 112,33 | 105,85 |

| oct. 2011 | 113 | 106,54 |

| nov. 2011 | 116,33 | 107,57 |

| déc. 2011 | 119 | 108,66 |

| janv. 2012 | 121 | 108,43 |

| févr. 2012 | 123 | 108,64 |

| mars 2012 | 120,67 | 108,6 |

| avril 2012 | 119,67 | 109,06 |

| mai 2012 | 116,33 | 107,66 |

| juin 2012 | 116,33 | 107,15 |

| juil. 2012 | 116,33 | 106,36 |

| août 2012 | 115 | 106,54 |

| sept. 2012 | 117 | 104,34 |

| oct. 2012 | 114 | 103,84 |

| nov. 2012 | 110,67 | 102,77 |

| déc. 2012 | 106 | 100,96 |

| janv. 2013 | 106,33 | 101,07 |

| févr. 2013 | 105,67 | 102,52 |

| mars 2013 | 107 | 102,85 |

| avril 2013 | 105,33 | 101,17 |

| mai 2013 | 104 | 99,2 |

| juin 2013 | 100,67 | 97,48 |

| juil. 2013 | 96,33 | 95,53 |

| août 2013 | 92 | 92,43 |

| sept. 2013 | 87,33 | 90,96 |

| oct. 2013 | 85 | 90,35 |

| nov. 2013 | 86 | 89,49 |

| déc. 2013 | 86,33 | 88,59 |

| janv. 2014 | 81,33 | 86,49 |

| févr. 2014 | 79 | 83,47 |

| mars 2014 | 80 | 82,55 |

| avril 2014 | 79,33 | 81,31 |

| mai 2014 | 82 | 81,31 |

| juin 2014 | 82 | 81,37 |

| juil. 2014 | 86,33 | 81,73 |

| août 2014 | 88 | 81,52 |

| sept. 2014 | 89,67 | 81,67 |

| oct. 2014 | 91 | 80,76 |

| nov. 2014 | 88,67 | 79,86 |

| déc. 2014 | 89 | 79,76 |

| janv. 2015 | 88 | 79,53 |

| févr. 2015 | 85,67 | 79 |

| mars 2015 | 82,67 | 78,12 |

| avril 2015 | 82,67 | 79,09 |

| mai 2015 | 77,67 | 78,58 |

| juin 2015 | 78,33 | 79,48 |

| juil. 2015 | 76 | 79,32 |

| août 2015 | 77,33 | 80,24 |

| sept. 2015 | 75,33 | 81,1 |

| oct. 2015 | 76,33 | 81,73 |

| nov. 2015 | 77,67 | 83,74 |

| déc. 2015 | 77 | 84,96 |

| janv. 2016 | 78 | 85,32 |

| févr. 2016 | 81,33 | 86,78 |

| mars 2016 | 79,67 | 87,04 |

| avril 2016 | 82 | 87,98 |

| mai 2016 | 84,33 | 89,89 |

| juin 2016 | 86,67 | 90,25 |

| juil. 2016 | 85,67 | 91,19 |

| août 2016 | 86,33 | 92,28 |

| sept. 2016 | 89,67 | 94,44 |

| oct. 2016 | 90,33 | 95,13 |

| nov. 2016 | 91 | 96,01 |

| déc. 2016 | 93,33 | 97,08 |

| janv. 2017 | 96 | 97,73 |

| févr. 2017 | 95,67 | 97,86 |

| mars 2017 | 97 | 99,98 |

| avril 2017 | 94,33 | 99,9 |

| mai 2017 | 94 | 100,69 |

| juin 2017 | 93,67 | 101,72 |

| juil. 2017 | 96,67 | 103 |

| août 2017 | 97,33 | 103,4 |

| sept. 2017 | 98,67 | 103,5 |

| oct. 2017 | 99,67 | 103,9 |

| nov. 2017 | 99,33 | 102,96 |

| déc. 2017 | 99 | 102,69 |

| janv. 2018 | 98,67 | 102,85 |

| févr. 2018 | 99 | 103,4 |

| mars 2018 | 97,67 | 101,95 |

| avril 2018 | 101,67 | 101,91 |

| mai 2018 | 103,33 | 101,62 |

| juin 2018 | 104,67 | 100,21 |

| juil. 2018 | 102,67 | 98,85 |

| août 2018 | 103,33 | 98,45 |

| sept. 2018 | 99,67 | 97,61 |

| oct. 2018 | 96,33 | 97,38 |

| nov. 2018 | 96,33 | 97,08 |

| déc. 2018 | 93 | 95,57 |

| janv. 2019 | 92,67 | 95,32 |

| févr. 2019 | 90,67 | 94,08 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

graphiqueFigure 7 – Évolution du nombre de logements autorisés à la construction

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

Les non-résidents continuent de soutenir la fréquentation touristique

Entre octobre et décembre 2018, les hébergements touristiques collectifs du Grand Est totalisent 4,7 millions de nuitées, soit une hausse de 2 % par rapport à la même période l’année précédente. Comparable à celle de la France métropolitaine, cette progression est due en majeure partie à la présence des touristes en provenance de l’étranger, plus nombreux que l’année dernière, tandis que la fréquentation résidente est quasi stable (+ 6 % et + 0,3 %). Au niveau métropolitain, la hausse de la clientèle en provenance de l’étranger est un peu plus modérée alors que le nombre de touristes venant de France croît davantage (+ 5 % et + 1 %).

La fréquentation touristique augmente en octobre et en novembre (+ 3 %) et reste stable en décembre. En novembre, la présence nettement plus marquée des touristes issus de l’étranger (+ 12 %) conduit à un bilan général positif malgré la stagnation du nombre de touristes résidents. À l’opposé, au cours du dernier mois de l’année, la hausse plus modérée de la fréquentation de la clientèle non résidente ne permet pas de compenser le recul des nuitées passées par la clientèle résidente (+ 4 % et - 2 %).

Parmi les grandes agglomérations régionales, seules Metz et Amnéville ont reçu moins de touristes qu’au quatrième trimestre 2017 (- 2 %), tandis que la fréquentation augmente à Colmar, Nancy, Mulhouse, Troyes, Reims et Strasbourg (entre + 1 % et + 4 %). Le massif des Vosges a également accueilli plus de touristes qu’à la même période l’année passée (+ 6 %).

La fréquentation de l’hôtellerie reste stable alors qu’elle est en hausse en France métropolitaine (+ 2 %). Les établissements du Grand Est ont comptabilisé moins de touristes en provenance de France, tandis que le recul est moins marqué au niveau hexagonal (- 3 % contre - 1 %). En revanche, la clientèle issue de l’étranger est en augmentation de 7 % (contre + 6 % en France métropolitaine), grâce notamment aux touristes venus d’Italie, de Suisse, des Pays-Bas, d’Allemagne et du Royaume- Uni (entre + 2 % et + 26 %). Les touristes originaires de Belgique ont quant à eux été moins nombreux (- 4 %).

Les autres hébergements collectifs de tourisme, tels que les résidences de tourisme et hôtelières, les auberges de jeunesse, les centres sportifs et les maisons de vacances, enregistrent une hausse de leur fréquentation, aussi bien auprès des touristes en provenance de France que de l’étranger (+ 10 % et + 6 %). Au niveau de la métropole, les nuitées des premiers progressent de manière plus modérée, tandis que celles de la clientèle issue de l’étranger reculent légèrement (+ 5 % contre - 1 %).

tableauFigure 8 – Évolution de la fréquentation dans les hôtels

| Grand Est | France entière | |

|---|---|---|

| T4 2010 | 100 | 100 |

| T1 2011 | 100,65 | 100,48 |

| T2 2011 | 101,74 | 101,34 |

| T3 2011 | 103,32 | 102,33 |

| T4 2011 | 104,5 | 103,3 |

| T1 2012 | 104,79 | 103,74 |

| T2 2012 | 104,33 | 103,5 |

| T3 2012 | 103,89 | 103,25 |

| T4 2012 | 104,05 | 103,29 |

| T1 2013 | 104,56 | 103,22 |

| T2 2013 | 105,4 | 103,03 |

| T3 2013 | 106,25 | 103,05 |

| T4 2013 | 107,02 | 102,94 |

| T1 2014 | 106,59 | 102,36 |

| T2 2014 | 106,55 | 102,1 |

| T3 2014 | 106,94 | 101,52 |

| T4 2014 | 107,1 | 101,33 |

| T1 2015 | 107,44 | 101,79 |

| T2 2015 | 107,71 | 102,35 |

| T3 2015 | 107,73 | 103,48 |

| T4 2015 | 107,38 | 103,27 |

| T1 2016 | 108,31 | 103,67 |

| T2 2016 | 108,09 | 102,64 |

| T3 2016 | 107,91 | 101,27 |

| T4 2016 | 109,52 | 102,32 |

| T1 2017 | 109,76 | 102,85 |

| T2 2017 | 111,42 | 104,6 |

| T3 2017 | 113,57 | 106,36 |

| T4 2017 | 114,61 | 107,54 |

| T1 2018 | 115,68 | 108,62 |

| T2 2018 | 115,8 | 109,04 |

| T3 2018 | 115,66 | 109,8 |

| T4 2018 | 115,69 | 110,15 |

- Notes : données trimestrielles brutes. Chaque point représente le cumul des 4 derniers trimestres en base 100 au 4ᵉ trimestre 2010.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

graphiqueFigure 8 – Évolution de la fréquentation dans les hôtels

- Notes : données trimestrielles brutes. Chaque point représente le cumul des 4 derniers trimestres en base 100 au 4ᵉ trimestre 2010.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

Regain des créations d’entreprises classiques comme des micro-entreprises

Au quatrième trimestre 2018, 9 630 nouvelles entreprises ont été créées, soit une augmentation de 3,5 % par rapport au trimestre précédent, après une baisse de 1,5 %. En France, le rythme des créations s’accélère aussi, passant de + 0,2 % à + 4,2 %. Dans le Grand Est, les créations des entreprises classiques et des micro-entreprises participent à parts égales à ce regain, alors qu’au niveau national la progression des immatriculations de micro-entrepreneurs porte les créations, tandis que celle des créations classiques est plus modérée (+ 7,3 % et + 1,8 %).

Sur un an, le rythme des créations continue d’être élevé avec 900 créations supplémentaires dans le Grand Est, soit une hausse de 10 %. La progression est plus marquée chez les micro-entrepreneurs (+ 13 %). Au niveau national, la croissance est plus importante (+ 13 %), toujours principalement du fait des micro-entrepreneurs (+ 23 %).

Comparé au cumul du quatrième trimestre 2017, le nombre de créations recule légèrement dans les Ardennes (- 0,8 %), alors qu’il est en nette augmentation dans les autres départements, de 6 % en Haute- Marne à 27 % dans l’Aube.

Les quatre grands secteurs d’activités bénéficient d’une croissance en cumul annuel. Comme au troisième trimestre 2018, les créations dans les secteurs de la construction et du commerce, des transports et de l’hébergement-restauration se consolident (+ 3,7 % et + 4,1 %). L’industrie et les services sont légèrement plus en retrait (+ 1,0 % et + 1,4 %). Les immatriculations des micro-entreprises portent les différents secteurs, excepté celui de la construction qui enregistre une vingtaine de créations de micro-entreprises de moins qu’au trimestre précédent.

tableauFigure 9 – Créations d'entreprises

| Grand Est hors micro-entrepreneurs | France entière hors micro-entrepreneurs | Grand Est y compris micro-entrepreneurs | France entière y compris micro-entrepreneurs | |

|---|---|---|---|---|

| T4 2010 | 100 | 100 | 100 | 100 |

| T1 2011 | 99,87 | 99,19 | 90,61 | 91,35 |

| T2 2011 | 97,13 | 98,29 | 93,76 | 91,74 |

| T3 2011 | 99,89 | 99,06 | 92,84 | 91,67 |

| T4 2011 | 95,08 | 99,02 | 89,66 | 92,68 |

| T1 2012 | 95,61 | 94,73 | 92,32 | 93,98 |

| T2 2012 | 92,09 | 91,67 | 92,05 | 91,91 |

| T3 2012 | 92,09 | 92,26 | 90,35 | 91,41 |

| T4 2012 | 88,43 | 93,13 | 85,01 | 89,76 |

| T1 2013 | 107,78 | 100,2 | 92,81 | 90,66 |

| T2 2013 | 105,86 | 101,26 | 89,17 | 90,03 |

| T3 2013 | 110,28 | 101,66 | 89,13 | 89,11 |

| T4 2013 | 116,4 | 104,06 | 90,88 | 91,42 |

| T1 2014 | 109,83 | 103,72 | 88,7 | 92,1 |

| T2 2014 | 108,52 | 103,23 | 91,84 | 91,52 |

| T3 2014 | 104,76 | 101,92 | 87,53 | 92,91 |

| T4 2014 | 108,81 | 103,42 | 90,02 | 93,18 |

| T1 2015 | 112,7 | 111,01 | 77,67 | 87,5 |

| T2 2015 | 117,48 | 115,52 | 76,34 | 87,16 |

| T3 2015 | 121,16 | 118,2 | 76,71 | 87,84 |

| T4 2015 | 124,34 | 120,36 | 77,56 | 89,2 |

| T1 2016 | 125,26 | 122,66 | 80,13 | 90,92 |

| T2 2016 | 130,65 | 128,05 | 82,51 | 95,07 |

| T3 2016 | 133,1 | 130,04 | 82,43 | 92,02 |

| T4 2016 | 122,08 | 126,75 | 76,18 | 91,67 |

| T1 2017 | 135,86 | 130,12 | 81,94 | 95,41 |

| T2 2017 | 135,57 | 130,87 | 80,55 | 94,92 |

| T3 2017 | 135,88 | 135,56 | 84,05 | 99,44 |

| T4 2017 | 142,64 | 141,88 | 90,46 | 106,62 |

| T1 2018 | 146,35 | 143,93 | 93,42 | 111,97 |

| T2 2018 | 152,16 | 149,12 | 97,85 | 115,51 |

| T3 2018 | 149,26 | 147,88 | 96,39 | 115,76 |

| T4 2018 | 154,55 | 150,5 | 99,73 | 120,64 |

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 9 – Créations d'entreprises

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Nouvelle baisse du nombre d’entreprises défaillantes

Au quatrième trimestre 2018, 4 090 entreprises ont été placées en redressement ou en liquidation judiciaire en cumul annuel brut, soit un recul de 1,4 % par rapport au quatrième trimestre 2017. Les défaillances continuent cependant à être plus nombreuses qu’au trimestre précédent (+ 2,4 %). La tendance nationale présente un rythme similaire, soit 1,0 % d’entreprises défaillantes en moins sur un an. Les plus fortes diminutions du nombre d’entreprises défaillantes dans le Grand Est sont observées dans la Haute-Marne et le Haut-Rhin (- 16 % et - 13 %). Le nombre de défaillances est toutefois en hausse dans les Ardennes, la Meuse et l’Aube (entre + 23 % et + 37 %). Dans le Bas-Rhin, représentant près d’un quart des défaillances, la tendance est bien orientée avec une baisse de 7 % sur l’année. Le secteur de l’industrie continue à enregistrer des défaillances à un rythme croissant sur un an, rejoint par le secteur du commerce (+ 1,1 % et + 1,0 %). Leur nombre baisse dans les autres secteurs.

tableauFigure 10 – Défaillances d'entreprises

| Grand Est | France entière | |

|---|---|---|

| déc. 2010 | 100 | 100 |

| janv. 2011 | 101,3 | 100,05 |

| févr. 2011 | 101,47 | 100,01 |

| mars 2011 | 98,81 | 99,36 |

| avril 2011 | 97,73 | 98,97 |

| mai 2011 | 100,11 | 100,3 |

| juin 2011 | 97,41 | 99,27 |

| juil. 2011 | 98,01 | 98,66 |

| août 2011 | 97,6 | 98,73 |

| sept. 2011 | 97,04 | 98,35 |

| oct. 2011 | 96,98 | 98,49 |

| nov. 2011 | 96,61 | 98,79 |

| déc. 2011 | 96,07 | 98,61 |

| janv. 2012 | 96,4 | 99,39 |

| févr. 2012 | 96,74 | 99,42 |

| mars 2012 | 96,96 | 98,69 |

| avril 2012 | 98,79 | 98,95 |

| mai 2012 | 94,95 | 97,57 |

| juin 2012 | 95,68 | 97,65 |

| juil. 2012 | 96,44 | 99 |

| août 2012 | 95,42 | 98,83 |

| sept. 2012 | 95,7 | 98,38 |

| oct. 2012 | 96,83 | 99,98 |

| nov. 2012 | 97,71 | 100,13 |

| déc. 2012 | 99,68 | 101,27 |

| janv. 2013 | 99,74 | 101,04 |

| févr. 2013 | 99,48 | 100,84 |

| mars 2013 | 100,02 | 100,65 |

| avril 2013 | 99,61 | 101,76 |

| mai 2013 | 100,37 | 102,02 |

| juin 2013 | 100,11 | 102,37 |

| juil. 2013 | 100,67 | 103,12 |

| août 2013 | 100,6 | 103,02 |

| sept. 2013 | 101,12 | 103,82 |

| oct. 2013 | 100,54 | 103,76 |

| nov. 2013 | 99,42 | 103,59 |

| déc. 2013 | 99,5 | 103,65 |

| janv. 2014 | 99,27 | 103,82 |

| févr. 2014 | 101,47 | 104,8 |

| mars 2014 | 100,91 | 104,77 |

| avril 2014 | 101,55 | 104,96 |

| mai 2014 | 101,62 | 104,53 |

| juin 2014 | 102,07 | 104,7 |

| juil. 2014 | 101,9 | 104,7 |

| août 2014 | 101,66 | 104,71 |

| sept. 2014 | 103,3 | 105 |

| oct. 2014 | 103,86 | 104,8 |

| nov. 2014 | 104,88 | 104,87 |

| déc. 2014 | 104,79 | 103,43 |

| janv. 2015 | 104,96 | 103,92 |

| févr. 2015 | 104,96 | 103,76 |

| mars 2015 | 105,83 | 105,63 |

| avril 2015 | 105,85 | 105,72 |

| mai 2015 | 103,28 | 103,53 |

| juin 2015 | 105,18 | 104,99 |

| juil. 2015 | 104,62 | 104,53 |

| août 2015 | 104,79 | 104,12 |

| sept. 2015 | 103,15 | 104,29 |

| oct. 2015 | 101,25 | 102,87 |

| nov. 2015 | 101,79 | 103,15 |

| déc. 2015 | 101,77 | 104,44 |

| janv. 2016 | 101,36 | 103,2 |

| févr. 2016 | 100,45 | 102,56 |

| mars 2016 | 99,96 | 101,22 |

| avril 2016 | 100,28 | 100,17 |

| mai 2016 | 103,93 | 102,61 |

| juin 2016 | 101,92 | 101,2 |

| juil. 2016 | 100,22 | 99,75 |

| août 2016 | 100,13 | 99,61 |

| sept. 2016 | 99,48 | 98,56 |

| oct. 2016 | 99,89 | 98,25 |

| nov. 2016 | 98,45 | 97,8 |

| déc. 2016 | 95,94 | 96,21 |

| janv. 2017 | 96,27 | 95,95 |

| févr. 2017 | 94,45 | 95,01 |

| mars 2017 | 94,86 | 94,82 |

| avril 2017 | 93,24 | 93,57 |

| mai 2017 | 93,18 | 93,55 |

| juin 2017 | 91,39 | 92,46 |

| juil. 2017 | 91,6 | 92,08 |

| août 2017 | 91,71 | 92,14 |

| sept. 2017 | 90,96 | 91,07 |

| oct. 2017 | 91,37 | 90,75 |

| nov. 2017 | 89,12 | 90,15 |

| déc. 2017 | 89,6 | 90,37 |

| janv. 2018 | 87,83 | 89,58 |

| févr. 2018 | 86,79 | 89,14 |

| mars 2018 | 85,11 | 88,09 |

| avril 2018 | 84,07 | 88,3 |

| mai 2018 | 83,21 | 87,42 |

| juin 2018 | 84,09 | 87,48 |

| juil. 2018 | 85,54 | 87,9 |

| août 2018 | 84,55 | 88,37 |

| sept. 2018 | 86,25 | 88,66 |

| oct. 2018 | 86,77 | 89,53 |

| nov. 2018 | 88,6 | 89,43 |

| déc. 2018 | 88,32 | 89,48 |

| janv. 2019 | 89,12 | 89,89 |

- Notes : données mensuelles brutes au 22 mars 2019, en date de jugement.

- Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : Fiben, Banque de France.

graphiqueFigure 10 – Défaillances d'entreprises

- Notes : données mensuelles brutes au 22 mars 2019, en date de jugement.

- Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : Fiben, Banque de France.

Pour la première fois depuis un an, les exportations vers la zone euro reculent

Les exportations du Grand Est à destination des pays étrangers ralentissent à nouveau ce trimestre et ne progressent plus que de 0,3 % (après + 3,3 %), à 16,4 milliards d’euros. En direction de la zone euro, les ventes reculent désormais de 2,9 %, après l’atonie observée au trimestre précédent.

Vers notre premier partenaire commercial, l’Allemagne, l’année se termine par une baisse de plus de 4 % des exportations, après plusieurs trimestres successifs à la hausse. La tendance se confirme concernant l’Italie et l’Espagne avec de nouveaux reculs de 5 % et 9 %. Malgré les incertitudes entourant toujours à l’heure actuelle les modalités du Brexit, les ventes vers le Royaume-Uni sont très bien orientées, à + 18 % après + 3 %. Celles à destination de la Belgique et des États- Unis croissent à un rythme moins soutenu (+ 4 % et + 18 %).

Concernant les produits de la construction automobile, les ventes ralentissent à nouveau sérieusement, à + 7 % après + 21 %. Le tassement des exportations d’équipements pour automobiles se confirme avec un recul significatif de près de 20 %. La situation est globalement contrastée pour les autres produits ayant un poids important dans les exportations régionales. En dépit d’une nouvelle baisse, l’amélioration se confirme pour les produits chimiques de base, à - 1 %. Après un troisième trimestre positif, les ventes de produits pharmaceutiques et sidérurgiques sont cette fois-ci à la baisse, comprise entre 0 et - 3 %. Enfin, l’évolution des exportations de boissons, de machines et équipements d’usage général et de matériel électrique est positive, comme au trimestre précédent, entre 3 et 5 %.

tableauFigure 11 – Exportations du Grand Est (en milliards d’euros)

| Trimestre | Exportations |

|---|---|

| T1 2015 | 15,12 |

| T2 2015 | 15,26 |

| T3 2015 | 14,64 |

| T4 2015 | 15,24 |

| T1 2016 | 14,97 |

| T2 2016 | 15,61 |

| T3 2016 | 14,39 |

| T4 2016 | 14,99 |

| T1 2017 | 15,56 |

| T2 2017 | 15,82 |

| T3 2017 | 14,82 |

| T4 2017 | 16,35 |

| T1 2018 | 16,23 |

| T2 2018 | 16,7 |

| T3 2018 | 15,37 |

| T4 2018 | 16,4 |

- Note : données CAF-FAB hors matériel militaire, valeurs brutes de collecte.

- Source : Douanes.

graphiqueFigure 11 – Exportations du Grand Est (en milliards d’euros)

- Note : données CAF-FAB hors matériel militaire, valeurs brutes de collecte.

- Source : Douanes.

Les données étant révisées tous les mois de façon plus ou moins importante, il est possible que les évolutions et tendances des trimestres passés ne coïncident plus avec celles présentées ci-après.

Contexte national : l’activité française serait surtout soutenue par la demande intérieure

Selon la dernière note de conjoncture de l’Insee, l’économie française, jusqu’ici moins exposée que d’autres aux turbulences du commerce mondial, et stimulée par une politique budgétaire plus expansionniste qu’envisagé il y a quelques mois, gagnerait un peu de vitesse au premier semestre 2019 (+ 0,4 % de croissance par trimestre après + 0,3 % au quatrième trimestre 2018). L’investissement des entreprises demeurerait dynamique, surtout en services, et les gains de pouvoir d’achat des ménages de fin 2018 et début 2019 soutiendraient la consommation. En revanche, le commerce extérieur pèserait à nouveau légèrement sur la croissance, après une fin d’année 2018 portée par d’importantes livraisons aéronautiques. En moyenne annuelle, l’acquis de croissance pour la France en 2019 serait de + 1,1 % à mi-année, après + 1,6 % de croissance pour l’ensemble de l’année 2018 (selon la dernière estimation des comptes nationaux trimestriels).

Contexte international : l’activité économique de la zone euro conserverait un faible régime début 2019

Fin 2018, le recul des échanges extérieurs chinois a pénalisé le commerce mondial, dans le contexte de l’escalade des droits de douanes déclenchée par les États-Unis. En zone euro, début 2019, des soutiens budgétaires viendraient en renfort d’une activité à la peine. Cela permettrait à l’Italie, en récession technique au deuxième semestre 2018, et à l’Allemagne, touchée par les difficultés du secteur automobile, de retrouver début 2019 un rythme de croissance positif bien que modéré. L’activité de la zone euro croîtrait alors de + 0,3 % par trimestre. Au Royaume-Uni, les incertitudes autour du Brexit perdurent ; la croissance britannique se maintiendrait à faible régime voire reculerait en cas de Hard Brexit intervenant dès le mois d’avril. Aux États-Unis, le shutdown pèserait au premier semestre sur la consommation et l’investissement public.

Activité morose, mais hausse soutenue de l’emploi chez nos voisins

Au quatrième trimestre 2018, l’activité allemande est à l’arrêt après une croissance négative au troisième trimestre (- 0,2 % ), mais un premier semestre dynamique. Elle est soutenue par la demande intérieure, notamment par les dépenses de consommation publique, celle des ménages, en revanche, est restée plus modérée (+ 1,6 % et + 0,2 %). Globalement, les investissements sont dynamiques, principalement dans le bâtiment et en équipements (+ 1,3 % et + 0,7 %). Par ailleurs, les échanges extérieurs ne contribuent plus à la croissance malgré la remontée des exportations de 0,7 %. À 45,2 millions, le nombre d’emplois progresse de 1,1 % par rapport au quatrième trimestre 2017 et de 0,4 % comparé au trimestre précédent. La hausse concerne principalement le tertiaire : en un an, elle atteint 1,6 % dans le secteur des services publics, éducation et santé et 0,9 % dans le commerce, transport et la restauration. Néanmoins, les emplois dans l’industrie manufacturière et la construction ne sont pas en reste avec respectivement + 1,8 % + 1,5 %. Le nombre de demandeurs d’emploi continue de baisser. En décembre, ils sont 1,42 million de chômeurs au sens du BIT, en recul de 7,8 % en un an. Le chômage au sens du BIT concerne ainsi 3,3 % de la population active, soit 0,3 point de moins qu’au dernier trimestre 2017.

Le Bade-Wurtemberg affiche une croissance de + 0,8 %, moins robuste qu’aux trimestres précédents (+ 1,2 % au troisième et + 2,2 % au deuxième). L’activité stagne en Rhénanie-Palatinat, après des hausses de 0,7 % et 0,2 %. Le taux de chômage publié par l’Agence pour l’emploi est de 3,0 % dans le Bade-Wurtemberg fin décembre 2018, soit 10 500 personnes de moins comparé à décembre 2017 (- 0,2 point). Il baisse également en Rhénanie-Palatinat, de 4,5 % à 4,1 % et en Sarre de 0,5 point à 5,7 %.

La Suisse renoue avec une croissance modérée de 0,2 % après un troisième trimestre négatif (- 0,3 %), mais nettement en-deça du premier semestre (+ 0,9 % et + 0,7 %). Elle est soutenue par le dynamisme de l’industrie manufacturière, en particulier la chimie et la pharmacie ainsi que les secteurs des montres et de l’industrie alimentaire. De ce fait, les exportations accélèrent (+ 6 %), suite à la forte demande internationale. La consommation des ménages et la dépense publique affichent une hausse modérée (+ 0,3 % et + 0,1 %). À l’inverse, les investissements en biens d’équipement et dans la construction se contractent (- 1,1 % et - 0,4 %). Avec plus de 5 millions d’actifs occupés, l’emploi est en hausse de 1,3 % par rapport au quatrième trimestre 2017. En revanche, le nombre de frontaliers travaillant en Suisse diminue de 0,6 %, à 314 000, soit 2 000 travailleurs de moins. Néanmoins, le nombre de frontaliers domiciliés en France s’accroît de 1,3 %, à 172 520 personnes. Parallèlement, le nombre de demandeurs d’emploi, 227 000 au sens du BIT, est en hausse de + 2,0 % sur un an. Le chômage touche ainsi 4,6 % de la population active en moyenne au quatrième trimestre (+ 0,1 point par rapport au dernier trimestre 2017).

Dans la Suisse du Nord-Ouest, 686 000 personnes sont en emploi, soit une progression de 2,1 % sur un an. Les cinq cantons de cette région accueillent 33 000 frontaliers non suisses résidant dans les départements alsaciens (- 2,0 % en un an). Les chômeurs au sens du BIT y représentent en moyenne 4,0 % de la population active, soit 0,3 point de plus qu’au dernier trimestre de 2017.

Au Luxembourg, d’après la première estimation, la croissance est de 0,3 % au quatrième trimestre 2018, soit un rythme légèrement inférieur à celui du trimestre précédent (+ 0,5 %). Elle est soutenue par la consommation, privée et publique (+ 0,3 % et + 1,7 %), ainsi que par les échanges extérieurs. L’emploi ne cesse d’augmenter (+ 3,6 % entre décembre 2017 et 2018) et s’établit à 455 900 personnes. Trois emplois sur sept sont occupés par une personne résidant hors du Grand Duché et ce travail frontalier progresse plus rapidement que l’emploi total (+ 4,6 %). Fin 2018, 14 200 personnes sont inscrites à l’Agence pour le développement de l’emploi (Adem). Le nombre de demandeurs d’emploi est ainsi en net recul de 12 % sur un an. Le chômage au sens du BIT baisse de 0,8 point et concerne 5,0 % de la population active luxembourgeoise.

En Belgique, l’activité économique progresse de 0,3 % au quatrième trimestre 2018, comme aux trois trimestres précédents. La croissance est tirée par la demande intérieure et surtout par les investissements, aussi bien des entreprises (+ 3,3 %) que des ménages et des administrations publiques (+ 1,2 % et + 0,7 %). La hausse des importations, supérieure à celle des exportations contribue négativement à la croissance (- 0,2 point). L’emploi se redresse (+ 0,3 % en un trimestre et + 1,3 % en une année) et s’établit à 4,8 millions de personnes actives. Dans le même temps, le nombre de demandeurs d’emploi est en retrait de 9, 6% sur une année. Le chômage au sens du BIT est donc en net recul et concerne 5,8 % de la population active contre 6,4 % un an auparavant. Dans la région wallonne, le taux de chômage décroît également : il est de 7,8 % contre 9,2 % fin 2017.

Pour en savoir plus

« Soutiens budgétaires en zone euro, sur fond de tensions » Note de conjoncture, Insee, Mars 2019.

Tableau de bord Conjoncture : Grand Est, Insee.fr, avril 2019.

« L’emploi salarié ne progresse plus », Insee Conjoncture Grand Est n° 16, Décembre 2018.