La part des bas et moyens salaires dans la production : l’importance des coûts indirects

La part des bas et moyens salaires dans la production : l’importance des coûts indirects

La production d’un bien ou d’un service mobilise les salariés de l’entreprise, mais également une succession de consommations intermédiaires dont la production fait, elle aussi, appel à des salariés (travail indirect). Sur l’ensemble des biens et services, le coût du travail direct et indirect représente ainsi la moitié de la production en valeur. Deux tiers de ce coût vient du travail direct, et un tiers du travail indirect.

La part du travail qui intervient directement dans les coûts de production est plus faible pour les biens manufacturés, peu intensifs en travail, que pour les services marchands. En revanche, la part qui intervient indirectement via les consommations intermédiaires est relativement homogène entre les produits, traduisant notamment le recours quasiment systématique à des services de transport et commerce, des services financiers, juridiques et comptables ou des services de soutien (intérim).

Au niveau des bas et moyens salaires (inférieurs à 1,6 Smic), concernés au premier chef par les politiques d’allègements du coût du travail, la part du travail direct et indirect est nettement plus élevée dans les services marchands (notamment dans l’hébergement et la restauration ou l’intérim) que dans les biens manufacturés. Enfin, dans les biens manufacturés, les plus exportés se distinguent par la part importante des consommations intermédiaires importées dans la production.

- Les bas et moyens salaires, fortement représentés dans les coûts indirects

- Le coût du travail direct et indirect représente en moyenne la moitié de la production en valeur

- La part du coût du travail indirect est relativement homogène d’un produit à un autre

- Le coût indirect des bas et moyens salaires représente une part significative de la production des biens manufacturés

- Les consommations intermédiaires importées représentent 41 % de la production des biens manufacturés les plus exportés

- Encadré - Tableau des entrées-sorties symétrique des comptes nationaux

Les bas et moyens salaires, fortement représentés dans les coûts indirects

Le coût du travail, et notamment sa part dans les coûts de production des entreprises, est un enjeu récurrent dans le débat public français. Pour les entreprises, le coût du travail est un déterminant de leurs décisions d’embauche, en particulier pour les emplois à bas et moyens salaires. À cet égard, les allègements du coût du travail ciblés sur les bas salaires mis en œuvre depuis les années 1990 représentent un levier important des politiques de l’emploi des deux dernières décennies. Le coût du travail est aussi considéré comme un déterminant important de la compétitivité des entreprises françaises à l’exportation.

Le coût du travail est communément considéré au sens du travail direct, c’est-à-dire des salariés employés dans l’entreprise : il correspond au prix que l’entreprise doit payer pour utiliser le facteur « travail » dans son processus de production. Le coût du travail indirect, c’est-à-dire le travail implicitement contenu dans les consommations intermédiaires de l’entreprise, est moins fréquemment pris en compte. De fait, l’entreprise n’a généralement pas prise sur le coût de ce travail indirect. Celui-ci dépend de la façon dont le processus de production requiert des consommations intermédiaires produites par d’autres entreprises, faisant face elles aussi à un coût du travail direct et indirect, et ainsi de suite. En cas de modification générale ou sectorielle du coût du travail – du fait par exemple de politiques dédiées ou de revalorisations salariales – l’entreprise peut être concernée au premier chef par son coût du travail direct. Elle peut l’être également par le coût du travail indirect, si jamais celui-ci se répercute dans le prix des consommations intermédiaires. En tout état de cause, la part du coût du travail direct et indirect dans la production apparaît comme un paramètre important à prendre en compte.

Cette analyse propose de comptabiliser le coût du travail directement et indirectement employé dans la production des différents biens et services (Koehl et Simon, 2019). En particulier, elle fournit un éclairage sur l’intensité en travail du processus productif et son degré d’intégration. Les secteurs de l’économie française sont en effet tous interconnectés les uns avec les autres et les fluctuations microéconomiques peuvent se propager à l’économie toute entière (Acemoglu et al., 2012). L’approche considérée ici, de nature comptable, ne présume pas des transmissions réelles d’un produit à un autre : celles-ci font l’objet de travaux spécifiques, non abordés ici (par exemple, Monin et Suarez Castillo, 2018). Mais elle constitue un cadre d’analyse pour étudier la répercussion potentielle « en cascade » de modifications du coût du travail sur la valeur produite des biens ou des services.

Le coût du travail direct et indirect représente en moyenne la moitié de la production en valeur

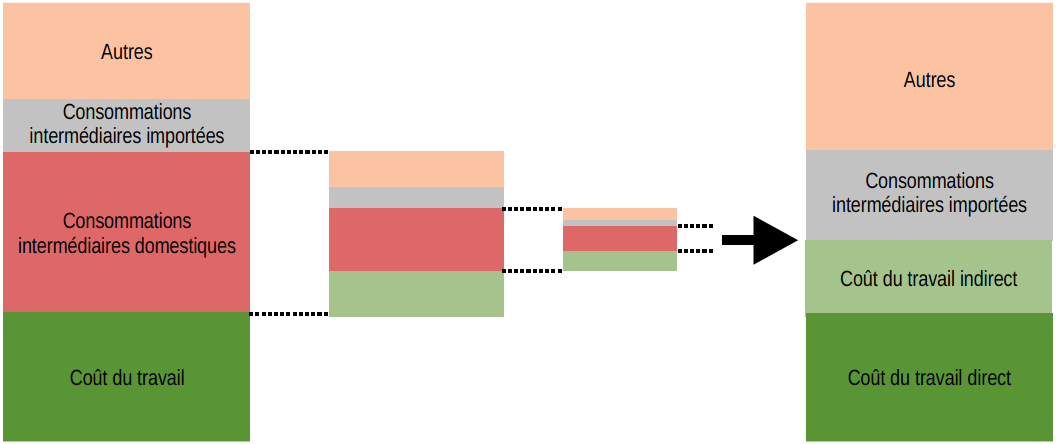

La décomposition du coût du travail présentée ici porte sur l’année 2015, sans perte de généralité pour les années plus récentes du fait de la relative stabilité du système productif, et ce malgré les évolutions du prix de certains intrants (matières premières) ou du coût du travail. Elle repose sur les données des comptes nationaux de l’Insee et le cadre conceptuel de la comptabilité nationale. Elle tire parti de la description fine du processus de production et, notamment, de l’origine sectorielle des consommations intermédiaires (sources et méthodes, encadré). Au niveau de chaque bien (automobile, vêtement...) ou service (restauration, service financier...), la valeur produite se décompose en coût du travail direct (rémunération des salariés), consommations intermédiaires domestiques et consommations intermédiaires importées (figure 1). Le coût du travail indirect est alors une des composantes des consommations intermédiaires domestiques. En revanche, le travail contenu dans les importations n’est pas comptabilisé.

Au niveau des biens et services, le coût du travail direct représente en moyenne 30 % de la production en valeur, tandis que le coût du travail indirect en représente 17 % (figure 2). Cela porte à 47 % la part totale du coût du travail, direct et indirect, dans la production. Les consommations intermédiaires importées (utilisées directement ou indirectement) comptent pour 20 % de la production. Le reste de la production rassemble les profits et les impôts sur la production nets des subventions (33 % de la production).

graphiqueFigure 1 – Comptabilisation du coût du travail indirect dans la production

- Note : le « Autres » intègre l’excédent brut d’exploitation (solde d’exploitation pour les sociétés) et le revenu mixte (solde d’exploitation pour les entreprises individuelles), ainsi que les impôts sur la production, nets des subventions. Le total représente la production en valeur.

tableauFigure 2 – Part du coût du travail direct et indirect dans la production des biens et services en 2015

| Coût du travail direct | Coût du travail indirect | Consommations intermédiaires importées | Autres | |

|---|---|---|---|---|

| Agriculture | 11,4 | 16,9 | 26,5 | 45,3 |

| Biens manufacturés | 18,1 | 19,4 | 34,8 | 27,7 |

| Construction | 25,5 | 24,3 | 22,8 | 27,4 |

| Services marchands | 28,3 | 18,3 | 15,0 | 38,4 |

| Services non marchands | 57,4 | 8,3 | 9,7 | 24,6 |

| Ensemble | 29,6 | 17,5 | 19,7 | 33,2 |

- Lecture : pour les biens agricoles en 2015, le coût du travail direct représente en moyenne 11 % de la production en valeur, le coût du travail indirect 17 %, les consommations intermédiaires importées 26 % et le reste 45 %.

- Source : Insee, comptes nationaux annuels base 2014, calcul des auteurs.

graphiqueFigure 2 – Part du coût du travail direct et indirect dans la production des biens et services en 2015

- Lecture : pour les biens agricoles en 2015, le coût du travail direct représente en moyenne 11 % de la production en valeur, le coût du travail indirect 17 %, les consommations intermédiaires importées 26 % et le reste 45 %.

- Source : Insee, comptes nationaux annuels base 2014, calcul des auteurs.

La part du coût du travail indirect est relativement homogène d’un produit à un autre

La part du coût du travail direct est plus importante dans les services marchands (28 %) ou dans la construction (25 %) que dans les biens manufacturés (18 %). Pour ces derniers, peu intensifs en travail, les consommations intermédiaires importées pèsent davantage dans la production. C’est notamment le cas pour les produits issus de la cokéfaction ou du raffinage, les matériels de transport, les produits chimiques, les produits du textile ou les équipements électriques. Les produits agricoles présentent également une faible part du coût du travail (11 %), à mettre en lien avec la forte non-salarisation du secteur, non comptabilisée ici. Enfin, le coût du travail direct représente la majeure partie de la production principalement non marchande (administrations, enseignement, santé, action sociale).

À l’inverse, la part du coût du travail indirect ne présente pas de disparités nettes entre les principaux produits marchands (19 % de la production des biens manufacturés, 17 % de celle des produits agricoles et 18 % de celle des services marchands) et est un peu plus élevée pour la construction (24 % de la production). Pour tous ces produits, le travail indirect provient en grande partie de services utilisés de façon systématique comme consommations intermédiaires et ce de façon relativement homogène d’un produit à l’autre : services financiers, juridiques et comptables, services de commerce et de transport, services de soutien aux entreprises incluant notamment l’emploi intérimaire (comptabilisé en consommations intermédiaires et donc en travail indirect) (figure 3). En outre, dans les biens manufacturés et dans la construction, le coût du travail indirect provient, de façon non négligeable, de l’utilisation de produits plastiques ou métalliques, eux-mêmes produits en France.

tableauFigure 3 – Part du coût du travail indirect dans la production des biens et services - déclinaison selon le type de consommation intermédiaire

| Services financiers, juridiques et comptables | Soutien (intérim) | Commerce et transport | Plastiques et production métallique | Autres | |

|---|---|---|---|---|---|

| Agriculture | 3,1 | 1,3 | 3,5 | 0,5 | 8,4 |

| Biens manufacturés | 3,3 | 3,1 | 3,7 | 1,8 | 7,6 |

| Construction | 4,9 | 4,0 | 3,3 | 3,1 | 9,0 |

| Services marchands | 6,7 | 2,8 | 3,0 | 0,3 | 5,5 |

| Services non marchands | 1,7 | 1,5 | 1,6 | 0,2 | 3,4 |

- Lecture : pour les biens agricoles en 2015, le coût du travail indirect associé aux services financiers, juridiques et comptables représente en moyenne 3 % de la production en valeur.

- Source : Insee, comptes nationaux annuels base 2014, calcul des auteurs.

graphiqueFigure 3 – Part du coût du travail indirect dans la production des biens et services - déclinaison selon le type de consommation intermédiaire

- Lecture : pour les biens agricoles en 2015, le coût du travail indirect associé aux services financiers, juridiques et comptables représente en moyenne 3 % de la production en valeur.

- Source : Insee, comptes nationaux annuels base 2014, calcul des auteurs.

Le coût indirect des bas et moyens salaires représente une part significative de la production des biens manufacturés

Depuis le milieu des années 1990, les bas et moyens salaires (inférieurs à 1,6 Smic ; sources et méthodes) ont fait l’objet d’allègements successifs de leur coût à salaire brut inchangé, à travers des exonérations de cotisations sociales à la charge des employeurs (L'Horty, Mayer et Martin, 2019). Les interconnexions sectorielles constituent donc un canal privilégié par lequel ces allégements sont susceptibles de se propager dans l’économie, sous la condition qu’ils se transmettent de manière effective aux prix des consommations intermédiaires (Monin et Suarez Castillo, 2018).

Dans les services marchands, le coût direct des bas et moyens salaires représente 9 % de la production, avec de fortes différences selon les produits (figure 4) : moins de 5 % dans les services employant davantage de salariés à rémunérations élevées (financiers, informatiques, juridiques ou comptables, de recherche et développement) à plus de 20 % dans les services d’hébergement et de restauration ou de soutien aux entreprises (intérim).

Dans les biens manufacturés, la part du coût direct des bas et moyens salaires est structurellement plus faible : 4 % de la production en moyenne, voire 1 % pour les produits chimiques, pharmaceutiques ou les matériels de transport.

Le coût du travail indirect augmente nettement la part (directe et indirecte) des bas et moyens salaires dans la production. Ainsi, un bien ou service dont la production s’appuie sur une faible part de bas et moyens salaires nécessite, dans sa fabrication, de faire appel à des services pour lesquels la part des bas et moyens salaires est nettement plus élevée (notamment des services d’intérim, de transport ou de commerce). En définitive, la part du coût indirect des bas et moyens salaires dans la production peut valoir, voire excéder, la part du coût du travail direct. C’est le cas pour la plupart des biens manufacturés : la part du coût direct et indirect des bas et moyens salaires s’y élève ainsi à 10 % de la production, contre 14 % dans les services marchands. À l’opposé, les produits dont la fabrication mobilise directement une faible part de salaires élevés (supérieurs à 3,5 Smic) en intègre néanmoins indirectement via le recours notamment à des services financiers, juridiques et comptables.

tableauFigure 4 – Part du coût du travail direct et indirect dans la production des biens et services marchands - déclinaison selon les tranches de salaires

| Coût du travail direct | Coût du travail indirect | |||||

|---|---|---|---|---|---|---|

| inférieur à 1,6 Smic | entre 1,6 et 3,5 Smic | supérieur à 3,5 Smic | inférieur à 1,6 Smic | entre 1,6 et 3,5 Smic | supérieur à 3,5 Smic | |

| Produits marchands | 8,7 | 15,3 | 5,6 | 5,0 | 8,5 | 4,0 |

| Agriculture | 7,4 | 3,3 | 0,6 | 5,5 | 8,0 | 3,4 |

| Biens manufacturés | 4,0 | 10,0 | 4,1 | 5,8 | 9,5 | 4,1 |

| Construction | 7,5 | 14,5 | 3,5 | 7,5 | 12,3 | 4,6 |

| Services marchands | 8,9 | 13,2 | 6,2 | 5,0 | 8,7 | 4,5 |

- Lecture : pour les biens agricoles en 2015, le coût du travail direct (respectivement indirect) associé aux bas et moyens salaires (inférieurs à 1,6 Smic) représente en moyenne 7 % de la production en valeur (respectivement 5 %).

- Source : Insee, comptes nationaux annuels base 2014 et DADS, calcul des auteurs.

graphiqueFigure 4 – Part du coût du travail direct et indirect dans la production des biens et services marchands - déclinaison selon les tranches de salaires

- Lecture : pour les biens agricoles en 2015, le coût du travail direct (respectivement indirect) associé aux bas et moyens salaires (inférieurs à 1,6 Smic) représente en moyenne 7 % de la production en valeur (respectivement 5 %).

- Source : Insee, comptes nationaux annuels base 2014 et DADS, calcul des auteurs.

Les consommations intermédiaires importées représentent 41 % de la production des biens manufacturés les plus exportés

Le coût du travail est un déterminant de la compétitivité des entreprises à l’exportation. Les biens manufacturés les plus exportés se distinguent des autres biens manufacturés par le poids important des consommations intermédiaires importées dans la production : 41 % en moyenne, contre 31 % pour les autres biens manufacturés (figure 5). Les matériels de transports, les produits chimiques et métallurgiques se démarquent notamment par un poids élevé des consommations intermédiaires importées. La part du coût du travail, direct et indirect, s'élève à 35 % en moyenne pour les biens manufacturés les plus exportés, contre 39 % pour les autres biens manufacturés. Elle se trouve globalement équilibrée entre travail direct et travail indirect. Par rapport aux autres biens manufacturés, les biens les plus exportés se distinguent également par une part des bas et moyens salaires plus faible et une part des salaires élevés un peu plus forte. Concernant les bas et moyens salaires, leur part directe est nettement plus faible dans les biens les plus exportés (2 % contre 5 % dans les autres biens manufacturés), mais la différence est moindre dès lors que la part indirecte est intégrée.

tableauFigure 5a – Part du coût du travail direct et indirect dans la production des biens manufacturés les plus exportés

| Salaire inférieur à 1,6 Smic | Salaire entre 1,6 et 3,5 Smic | Salaire supérieur à 3,5 Smic | Consommations intermédiaires importées | Autres | ||||

|---|---|---|---|---|---|---|---|---|

| Coût direct | Coût indirect | Coût direct | Coût indirect | Coût direct | Coût indirect | |||

| Biens manufacturés les plus exportés | 2,3 | 5,3 | 9,3 | 9,0 | 4,8 | 3,8 | 40,6 | 24,7 |

- Lecture : pour les biens manufacturés les plus exportés en 2015, le coût direct et indirect des bas et moyens salaires (inférieurs à 1,6 Smic) représente en moyenne 8 % de la production en valeur, et les consommations intermédiaires importées 41 %.

- Source : Insee, comptes nationaux annuels base 2014 et DADS, calcul des auteurs.

graphiqueFigure 5a – Part du coût du travail direct et indirect dans la production des biens manufacturés les plus exportés

- Lecture : pour les biens manufacturés les plus exportés en 2015, le coût direct et indirect des bas et moyens salaires (inférieurs à 1,6 Smic) représente en moyenne 8 % de la production en valeur, et les consommations intermédiaires importées 41 %.

- Source : Insee, comptes nationaux annuels base 2014 et DADS, calcul des auteurs.

Encadré - Tableau des entrées-sorties symétrique des comptes nationaux

Dans la lignée des travaux conduits par W. Leontief dans les années 1940, le tableau des entrées-sorties symétrique (TESS) de la comptabilité nationale se prête à la comptabilisation de « contenu » en emploi, c’est-à-dire de la quantité d’emplois nécessaires pour satisfaire la production d’un bien donné ou, par exemple, sa consommation par les ménages. À titre illustratif, Pak et Poissonnier (2016) décomposent les évolutions de l’emploi entre 1980 et 2010 selon le contenu en emploi de la demande des ménages et des administrations, selon celui de la demande extérieure et selon celui associé, toutes choses égales par ailleurs, à la modification du processus productif.

La décomposition comptable effectuée ici est donc étroitement liée à la structure du système productif, telle que décrite par le TESS, et la part du coût du travail indirect dans la production reflète la chaîne des consommations intermédiaires successives. À cet égard, l’approche est complémentaire de l’exercice plus usuel du « partage de la valeur ajoutée » consistant à examiner, au niveau sectoriel ou agrégé, la répartition de la valeur ajoutée – valeur produite nette des consommations intermédiaires utilisées pour la produire – entre la rémunération du travail et la rémunération du capital (Pionnier, 2009). L’enjeu du partage de la valeur ajoutée étant la répartition de la « richesse » produite, les interconnexions du processus productif – le fait qu’un secteur ait besoin de consommations intermédiaires provenant d’autres secteurs – n’y ont pas d’incidence.

Sources

Le coût du travail direct et indirect dans la production est comptabilisé à partir de l’exploitation du tableau des entrées-sorties symétrique (TESS) de la France pour l’année 2015, publié par les comptes nationaux annuels en base 2014. Le TESS est mobilisé au niveau des 138 branches/produits de la nomenclature agrégée 2008 (NA 2008) reposant elle-même sur la nomenclature d’activités française, révision 2 (NAF rév. 2). Les résultats sont ensuite agrégés au niveau des 4 produits présentés dans l’analyse. Les résultats détaillés pour les 36 produits sont disponibles en données complémentaires.

La distinction du coût du travail, direct et indirect, selon les tranches de salaire repose sur l’exploitation des déclarations annuelles de données sociales (DADS) pour l’année 2015. Le coût pour l’employeur (salaire super-brut) est reconstitué à partir du salaire brut de chaque poste recensé dans les DADS (montant de salaire brut touché sur l’ensemble de la durée du poste), en appliquant le barème 2015 des cotisations sociales employeurs et en tenant compte des dispositifs d’allègements de cotisations. Cet exercice est effectué au niveau des postes (hors ceux de la fonction publique) des 88 secteurs d’activité identifiés dans les DADS, convertis ensuite selon les 88 branches de la comptabilité nationale. Les tranches de salaires sont définies sur la base du salaire horaire brut par rapport au Smic brut horaire de 2015 (9,61 euros).

La méthodologie utilise le cadre comptable du TESS. En effet, au niveau de chaque bien ou service, les comptes d’exploitation et de production du TESS décrivent la valeur produite comme l’agrégation comptable de la rémunération des salariés, de l’excédent brut d’exploitation et du revenu mixte, des impôts sur la production nets des subventions et enfin des consommations intermédiaires. Ces dernières sont par ailleurs distinguées selon qu’elles sont domestiques ou importées et sont détaillées selon les produits qu’elles contiennent. Le coût du travail ne peut pas être décomposé pour les consommations intermédiaires importées : ces produits peuvent dépendre d’un système de production différent du nôtre. Ainsi, les parts des coûts relatifs au travail direct et indirect dans la production de chaque bien ou service sont comptabilisées en appliquant à chaque consommation intermédiaire domestique le partage de sa production fourni par le TESS ; ceci est fait sur l’ensemble de la chaîne des consommations intermédiaires domestiques.

Les coûts du travail sont ventilés selon les tranches de salaires. La méthode consiste à injecter dans la décomposition comptable précédente la distribution de la masse salariale super-brute par tranche de salaires calculée à l’aide des DADS.

Définitions

Le coût du travail indirect représente la rémunération des salariés employés dans la production des consommations intermédiaires domestiques successives, y compris celles provenant de la même branche que le bien ou service considéré.

Les consommations intermédiaires représentent les biens et services consommés dans le processus de production : on distingue les consommations intermédiaires domestiques, c’est-à-dire produites par l’économie, des consommations intermédiaires importées, produites par le reste du monde.

Au niveau de chaque bien ou service, le coût du travail direct représente la rémunération des salariés employés dans la production de ce bien ou service et fournie par le compte d’exploitation du TESS. Il s’agit de l’ensemble des rémunérations que les employeurs versent à leurs salariés en paiement du travail accompli : salaires et traitements bruts en espèces et en nature, cotisations sociales effectives et imputées à la charge des employeurs.

L’intensité en travail du processus productif désigne la quantité de travail employé par l’entreprise rapportée à sa valeur ajoutée.

L’intégration du système productif désigne combien celui-ci est totalement autonome ou, au contraire, dépendant d’intrants extérieurs (consommations intermédiaires).

Les biens manufacturés les plus exportés sont ceux pour lesquels les exportations domestiques représentent plus de 37 % de leur production, soit le ratio moyen pour les biens manufacturés.

Pour en savoir plus

Acemoglu D., Carvalho V. M., Ozdaglar A. et Tahbaz-Salehi A., « Ouvrir dans un nouvel ongletThe network origins of aggregate fluctuations », Econometrica n° 80, septembre 2012.

Koehl L. et Simon O., « Ouvrir dans un nouvel ongletQuels poids des bas salaires directs et indirects, dans la production des branches ? », CAE Focus n° 28, Conseil d’analyse économique, janvier 2019.

L’Horty Y., Mayer T. et Martin Ph., « Ouvrir dans un nouvel ongletBaisses de charges : stop ou encore ? », Note du CAE n° 49, Conseil d’analyse économique, janvier 2019.

Monin R. et Suarez Castillo M., « L’effet du CICE sur les prix : une double analyse sur données sectorielles et individuelles », Document de travail n° G2018/03, Insee, juin 2018.

Pak M. et Poissonnier A., « Une décomposition comptable des évolutions de l’emploi selon la technologie, le commerce et la consommation finale », Document de travail n° G2016/11, Insee, janvier 2017.

Pionnier P.-A., « Le partage de la valeur ajoutée en France, 1949-2007 », Document de travail n° G2009/01, Insee, mai 2009.