L'industrie francilienne : des mutations de long terme toujours à l'œuvre

L'industrie francilienne : des mutations de long terme toujours à l'œuvre

Depuis plusieurs décennies, l’industrie francilienne subit de fortes mutations. Celles-ci se traduisent par une perte significative d’emplois, mais aussi par des évolutions dans la hiérarchie de ses principaux secteurs d’activité, dans sa géographie et dans ses modes de production. Depuis la crise de 2008, l’industrie francilienne s’est davantage orientée vers des activités de recherche, et s’accompagne d’une nette élévation de la qualification de sa main-d’œuvre. Les données les plus récentes laissent entrevoir une amélioration de la situation de l’industrie, amorcée en 2017.

- Des suppressions d’emplois importantes dans l’industrie francilienne

- Un renforcement des spécificités sectorielles industrielles

- La crise a fortement affecté les petits établissements industriels

- Un desserrement de l’emploi, mais une majorité d’emplois industriels encore en cœur d’agglomération

- Une transformation du processus de production

- Prédominance des emplois de cadres dans l’industrie francilienne

- L'emploi des cadres progresse et se féminise

- Des effectifs vieillissants dans l’industrie

- Une reprise économique en 2017 pour les PME industrielles franciliennes

- Des investissements à la hausse et un taux de marge orienté à la baisse

- Désindustrialisation en Île-de-France

Des suppressions d’emplois importantes dans l’industrie francilienne

Fin 2015, l’industrie francilienne emploie près de 460 000 personnes, soit 14,1 % de l’emploi industriel en France métropolitaine. C'est la deuxième région française en effectifs après la région Auvergne - Rhône-Alpes. Cependant, la part de l’industrie dans l’économie y est plutôt modérée : l’industrie représente 7,4 % de l’emploi total régional et 9,2 % de la valeur ajoutée (contre respectivement 12,2 % et 14,3 % en France métropolitaine).

Depuis près de 50 ans, comme dans l'ensemble de la France, l’industrie francilienne n’a cessé de perdre des emplois, sous l’effet conjugué de la concurrence internationale, des gains de productivité liés à l’automatisation des lignes de production, ainsi que de l’externalisation de certaines activités vers les services. La crise, démarrée en 2008, a exacerbé ces tendances. Depuis cette date, l’Île-de-France a perdu 60 000 emplois industriels, soit une baisse de 12 % (un point de plus qu’au niveau national), alors que les emplois ont augmenté de 1,9 % dans les autres secteurs. Cette diminution s'est accompagnée d’une profonde mutation du secteur.

Un renforcement des spécificités sectorielles industrielles

Depuis 2008, la baisse des effectifs va de pair avec un recentrage autour de cinq secteurs, renforçant ainsi les spécificités sectorielles de l’industrie francilienne (figure 1). Parmi eux, deux secteurs liés au fonctionnement de la région (production et distribution d’électricité et d’eau) ont vu leurs effectifs progresser, avec pour conséquence un net renforcement de leur poids dans l’industrie régionale (respectivement 2,2 points et 1,3 point). Dans ce contexte, la production d’énergie devient le deuxième secteur industriel francilien (en effectifs) à la place de la fabrication de produits informatiques.

Trois autres secteurs ont mieux résisté que la moyenne de l’industrie régionale, tout en perdant des emplois. Leur poids s’est également accru dans l’industrie régionale : il s’agit de la fabrication de matériel de transport (+ 0,9 point), qui reste une activité dominante dans la région, de la réparation et l’installation d’autres machines (+ 0,8 point) et des industries agroalimentaires (IAA) (+ 0,5 point).

En revanche, l’industrie pharmaceutique, qui constitue une autre activité spécifique à la région, occupe depuis 2008 une place moins importante dans l’emploi industriel régional.

tableauFigure 1 – Au sein de l’industrie, le secteur manufacturier résiste mieux entre 2008 et 2015Évolution de la répartition des salariés dans l’industrie par secteur d’activité (NAF 38) entre 2008 et 2015 (en points)

| France | Île-de-France | |

|---|---|---|

| Production et distribution d'électricité, de gaz, de vapeur et d'air conditionné | 1,2 | 2,2 |

| Production et distribution d'eau ; assainissement, gestion des déchets et dépollution | 1,0 | 1,3 |

| Fabrication de matériels de transport | 0,3 | 0,9 |

| Autres industries manufacturières ; réparation et installation de machines et d'équipements | -0,3 | 0,8 |

| Fabrication de denrées alimentaires, de boissons et de produits à base de tabac | 1,3 | 0,5 |

| Cokéfaction et raffinage | 0,0 | 0,3 |

| Industries extractives | -0,1 | 0,1 |

| Fabrication d'équipements électriques | -0,1 | -0,1 |

| Industrie chimique | 0,3 | -0,2 |

| Fabrication de produits informatiques, électroniques et optiques | -0,3 | -0,3 |

| Fabrication de textiles, industries de l'habillement, industrie du cuir et de la chaussure | -0,6 | -0,6 |

| Fabrication de produits en caoutchouc et en plastique ainsi que d'autres produits minéraux non métalliques | -0,8 | -0,6 |

| Métallurgie et fabrication de produits métalliques à l'exception des machines et des équipements | -0,5 | -0,7 |

| Fabrication de machines et équipements n.c.a. | -0,6 | -0,9 |

| Industrie pharmaceutique | 0,0 | -1,3 |

| Travail du bois, industries du papier et imprimerie | -0,9 | -1,4 |

- Lecture : en Île-de-France, la part du secteur de la fabrication de matériels de transport dans l’industrie s’est accrue de 0,9 point entre 2008 et 2015 (contre 0,3 point en France).

- Source : Insee, Clap 2008 et 2015.

graphiqueFigure 1 – Au sein de l’industrie, le secteur manufacturier résiste mieux entre 2008 et 2015Évolution de la répartition des salariés dans l’industrie par secteur d’activité (NAF 38) entre 2008 et 2015 (en points)

- Lecture : en Île-de-France, la part du secteur de la fabrication de matériels de transport dans l’industrie s’est accrue de 0,9 point entre 2008 et 2015 (contre 0,3 point en France).

- Source : Insee, Clap 2008 et 2015.

La crise a fortement affecté les petits établissements industriels

La crise a également eu des effets sur la taille des établissements. Certes, entre 2008 et 2015, le nombre d’établissements industriels franciliens n’a que très légèrement diminué (- 1,2 %) grâce à la forte augmentation de la part des établissements non employeurs (+ 10,5 points), en raison notamment de la mise en place du statut d’auto-entrepreneur en 2009. Ce statut a été particulièrement prisé dans certains secteurs industriels tels que l’habillement et le textile, mais aussi dans le papier-imprimerie et la réparation et installation de machines et d’équipements.

La part des établissements employeurs a fortement baissé, surtout parmi ceux de moins de 10 salariés (- 7,5 points). En revanche, la taille moyenne des établissements employeurs s’est accrue sur cette période, passant de 27,4 salariés à 31,5 salariés. Les petits établissements sont toutefois prédominants dans l’industrie, comme dans les autres secteurs économiques. Les établissements de moins de 10 salariés représentent 88 % du total (67 % ne comptent même aucun salarié) et emploient 7 % des effectifs, soit 30 000 emplois. À l’opposé, un peu moins de 300 grands établissements de plus de 250 salariés emploient à eux seuls près de la moitié des effectifs franciliens (200 000 emplois).

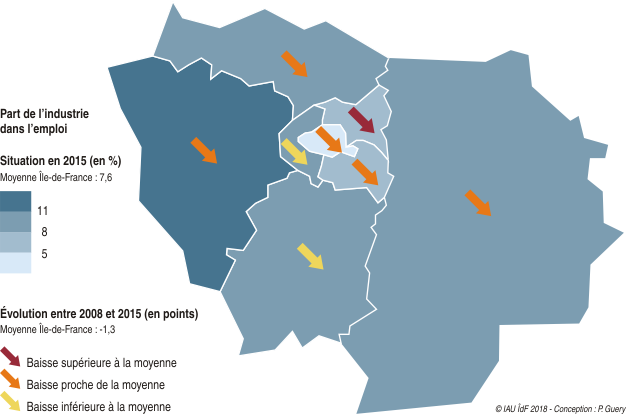

Un desserrement de l’emploi, mais une majorité d’emplois industriels encore en cœur d’agglomération

Avec la crise, le desserrement de la géographie des emplois industriels, à l'œuvre depuis 50 ans, se poursuit. Le poids de Paris dans l’industrie francilienne continue de reculer (- 7,3 points depuis 1989 et - 2,3 points depuis 2008) du fait de transferts de sièges ou d’implantations de nouvelles entreprises en dehors de la capitale, là où les réserves foncières sont plus importantes et les loyers moins élevés. À l’inverse, l’emploi industriel se renforce en petite couronne (+ 1,2 point), comme en grande couronne (+ 1,1 point).

Malgré ces mouvements, les emplois industriels restent majoritaires en volume au cœur de l’agglomération (Paris et départements limitrophes) : ils représentent 53,5 % du total régional. Les départements franciliens les mieux dotés en emplois industriels sont les Hauts-de-Seine (96 000), les Yvelines (76 000), puis Paris (53 000). La part de l’emploi industriel dans l’emploi salarié s’élève à 7,4 % dans la région, mais est deux fois plus importante dans les Yvelines (15,4 %), devant la Seine-et-Marne (10,9 %) (figure 2). C’est à Paris que la part de l’industrie dans l’économie est la plus faible (3,2 %).

Paris continue toutefois de se spécialiser, comme la Seine-Saint-Denis, dans les industries du textile et du cuir (deux tiers des emplois régionaux de ce secteur) en ayant recours fréquemment à la sous-traitance. C’est la seule spécificité parisienne avec la gestion de l’eau et des déchets. La petite couronne est davantage orientée vers les activités pharmaceutiques, en particulier les Hauts-de-Seine et le Val-de-Marne. En grande couronne, l’industrie est davantage structurée autour d’activités lourdes et consommatrices d’espace. En Seine-et-Marne, il s’agit des industries extractives (notamment la raffinerie de Grandpuits), de la métallurgie et des IAA. Le département des Yvelines conforte, quant à lui, sa première place dans la fabrication de matériels de transport, principalement l’industrie automobile et l’aéronautique, ainsi que l’électronique et la fabrication d’autres machines. Du fait d’une spécialisation accrue dans les industries électroniques, l’Essonne devient le premier département francilien en effectifs pour ce type d’activité. Enfin, dans le Val-d’Oise, le tissu industriel est plus diversifié, mais les industries de la métallurgie et du plastique ressortent largement.

tableauFigure 2 – Une baisse de l’emploi industriel plus modérée dans les Hauts-de-Seine et en Essonne que dans le reste de l'Île-de-France entre 2008 et 2015Part de l’industrie dans l’emploi

| Situation en 2015 (en %) | Évolution entre 2008 et 2015 (en points) | |

|---|---|---|

| 75 - Paris | 3,2 | -1,1 |

| 77 - Seine-et-Marne | 10,9 | -1,7 |

| 78 - Yvelines | 15,4 | -1,7 |

| 91 - Essonne | 9,9 | -0,5 |

| 92 - Hauts-de-Seine | 9,5 | -0,8 |

| 93 - Seine-Saint-Denis | 6,9 | -2,4 |

| 94 - Val-de-Marne | 5,8 | -1,4 |

| 95 - Val-d'Oise | 9,5 | -1,4 |

| Île-de-France | 7,6 | -1,3 |

- Source : Insee, Clap 2015.

graphiqueFigure 2 – Une baisse de l’emploi industriel plus modérée dans les Hauts-de-Seine et en Essonne que dans le reste de l’Île-de-France entre 2008 et 2015Part de l’industrie dans l’emploi

- Source : Insee, Clap 2015.

Une transformation du processus de production

Au-delà de ces mutations sectorielles et géographiques, l’industrie connaît, dans la région comme ailleurs, une automatisation accrue des lignes de production. Ces nouveaux modes de production affectent la structure des emplois, les compétences recherchées, mais également la structure capitalistique des entreprises industrielles. Ainsi, au niveau national, la production de l’industrie manufacturière diminue de 6,6 % en volume entre 2008 et 2015 tandis que l’emploi industriel salarié recule deux fois plus vite (- 12,6 %). Sur cette même période, la valeur ajoutée a augmenté de 2,6 % (en volume).

Ces mutations traduisent un renforcement du capital dans les facteurs de production, ainsi qu’une augmentation de la productivité apparente du travail (de l’ordre de 2 % par an sur les dix dernières années). Elles sont également perceptibles en Île-de-France, où les fonctions de conception-recherche continuent de se développer au détriment de la fabrication. Ainsi, dans la région, entre 2009 et 2015, la valeur ajoutée de l’industrie s’est accrue de 20 %, passant de 46 à 55 milliards d’euros.

Par ailleurs, la structure des emplois s’est modifiée au profit d’une élévation des qualifications dans les métiers industriels.

Prédominance des emplois de cadres dans l’industrie francilienne

Dans l’industrie francilienne en effet, les cadres et professions intellectuelles supérieures représentent les plus gros effectifs, avec 157 000 emplois salariés (37,5 % des emplois salariés industriels), devant les ouvriers (119 000 emplois) et les professions intermédiaires (103 000) (figure 3). La part des cadres dans l’industrie dépasse largement celle observée dans l’ensemble de l’économie (28,5 %). Cette surreprésentation est en partie liée à la forte présence des activités de siège - notamment dans le quartier de La Défense et dans l’ouest parisien - et des activités de recherche des entreprises industrielles.

En France, les ouvriers représentent la moitié des effectifs industriels, en lien avec la fonction plus productive de l’industrie, et les cadres seulement 17 % (20 points de moins que dans la région).

Entre 2008 et 2015, la qualification de la main-d’œuvre du secteur industriel s’est accrue en Île-de-France, traduisant un amoindrissement des tâches purement productives au profit de tâches d’encadrement, de conception et de recherche. L’industrie automobile illustre ce phénomène avec un renforcement des activités dans les centres de recherche des constructeurs automobiles (Vélizy et Guyancourt) et un repli des activités de production (fermeture d’une unité de production à Aulnay-sous-Bois).

La part des cadres dans l’industrie a progressé de près de 6 points (contre + 3 points au niveau national), en particulier celle des ingénieurs et des cadres techniques. À l’inverse, la part des emplois des professions intermédiaires a diminué, surtout pour les professions administratives (- 4 points), tout comme celle des ouvriers, en particulier non qualifiés (- 2 points).

À Paris, le poids des ouvriers a cependant progressé de 9 points (en particulier dans la distribution et production d’eau, dans les industries agroalimentaires et la fabrication de matériels de transport) tandis que celui des employés a diminué dans les mêmes proportions. L’autre particularité parisienne est la présence importante de chefs d’entreprises. C’est en Seine-et-Marne et dans les Yvelines que les emplois d’ouvriers dans l’industrie sont les plus nombreux (20 000 emplois, soit 17 % du total régional dans chaque département). Dans le premier département, la part des ouvriers dans l’emploi industriel atteint 43 %, nettement au-dessus de la moyenne régionale. C’est aussi le cas du Val-d’Oise (42 %).

tableauFigure 3 – Des emplois plus qualifiés dans l’industrie francilienneRépartition des emplois industriels par catégorie socioprofessionnelle (en %)

| Île-de-France | France | |

|---|---|---|

| Artisans, commerçants et chefs d'entreprise | 0,9 | 0,8 |

| Employés | 8,6 | 10,2 |

| Professions Intermédiaires | 24,5 | 21,7 |

| Ouvriers | 28,5 | 50,5 |

| Cadres et professions intellectuelles supérieures | 37,5 | 16,8 |

- Champ : industrie sauf artisanat commercial.

- Source : Insee, Clap 2015.

graphiqueFigure 3 – Des emplois plus qualifiés dans l’industrie francilienneRépartition des emplois industriels par catégorie socioprofessionnelle (en %)

- Champ : industrie sauf artisanat commercial.

- Source : Insee, Clap 2015.

L'emploi des cadres progresse et se féminise

En 2015, les femmes restent nettement sous-représentées dans l’industrie francilienne : elles représentent à peine un tiers des effectifs (31 %). Cette proportion atteint 28 % au niveau national. La part des femmes est stable depuis 2008, mais en léger recul depuis 1994. Elles sont proportionnellement plus présentes dans les secteurs de l’agroalimentaire, mais surtout du textile, de la pharmacie et de la chimie, dans lesquels elles sont majoritaires.

Le nombre d’emplois féminins a reculé depuis 2008 parmi les professions intermédiaires, les employés et les ouvriers dans des proportions plus importantes que pour l’emploi masculin. Toutefois, la part des femmes a progressé chez les cadres (+ 3,4 points). L’augmentation du nombre de cadres de l’industrie francilienne est même essentiellement portée par les femmes (+ 9 points pour les femmes, contre + 4 points pour les hommes).

Des effectifs vieillissants dans l’industrie

Les effectifs industriels continuent de vieillir, avec une part des 55 ans ou plus qui représente près de 18 % des salariés de l’industrie (+ 4 points depuis 2009), soit 2 points de plus que pour l’ensemble des secteurs économiques. Les salariés âgés de 25 à 54 ans représentent les trois quarts des effectifs, et leur part recule de 4 points. La part des plus jeunes (15-24 ans) est stable à 6 %, alors qu’elle représente 8 % dans l’ensemble de la population active occupée. Ce constat pose la question de l’attractivité des métiers de l’industrie pour les plus jeunes et de la formation continue pour les plus anciens.

Une reprise économique en 2017 pour les PME industrielles franciliennes

En 2017, la conjoncture semble s'améliorer légèrement dans la région, comme en France. Cette embellie se traduit par une stabilisation de l'emploi, qui reste à confirmer.

Sur le champ restreint des PME franciliennes (un cinquième des effectifs franciliens de l'industrie), le chiffre d’affaires progresse de 4,1 % en 2017 (source FIBEN Banque de France) après une relative atonie en 2016 (+ 1,4 %). En France, l’activité industrielle suit la même tendance (+ 4,7 % en 2017 après + 2,6 % en 2016).

En Île-de-France, le chiffre d’affaires de l’industrie agricole et alimentaire francilienne progresse à un rythme soutenu d’environ 4 % ces dernières années, rythme récemment atteint dans le secteur des autres produits industriels, qui a pour sa part connu une reprise marquée en 2017.

Le secteur de l’énergie, la gestion de l’eau et la collecte et le traitement des déchets est particulièrement dynamique, avec un chiffre d’affaires en progression de près de 10 % en 2017.

Comme dans l'ensemble de la France, la croissance de l’activité a entraîné celle de la valeur ajoutée, toutefois dans une moindre mesure compte tenu d’une progression des consommations intermédiaires plus importante que celle du chiffre d’affaires.

Par ailleurs, les recrutements semblent soutenir la croissance. Les embauches dans les PME industrielles franciliennes sont orientées à la hausse en 2017 (+ 2,3 %), surtout dans la fabrication de denrées alimentaires et dans l’énergie, eau et déchets. De plus, le recours au personnel extérieur (intérim) s’intensifie sensiblement (+ 15 %). Cette tendance s’observe dans tous les secteurs hormis dans la fabrication de matériels de transport.

Des investissements à la hausse et un taux de marge orienté à la baisse

Dans un contexte économique plus favorable, les PME industrielles franciliennes ont relancé leurs investissements, en hausse de 4,5 % en 2017, notamment dans l’industrie manufacturière. Le taux d’investissements d’exploitation reste stable depuis 2016 (13,4 %) du fait de la hausse de la valeur ajoutée. Il s’inscrit néanmoins en retrait de près de 2 points par rapport au niveau national.

Le taux de marge baisse de 1,25 point entre 2015 et 2017 en Île-de-France, alors qu’il augmente de 0,7 point au niveau national. Ce recul reflète ainsi une hausse de la masse salariale à un rythme plus élevé que celui de la valeur ajoutée, confortant la part de la richesse attribuée aux salariés.

Les fonds propres des PME industrielles franciliennes paraissent stabilisés juste au-dessus de 42 % du total des ressources, à un demi-point au-dessus de la moyenne nationale.

En Île-de-France, l’endettement financier évolue peu en 2017, mais reste plus important qu’au niveau national (deux tiers des capitaux propres contre un peu plus de la moitié).

Néanmoins, la charge financière diminue, à la faveur notamment de la baisse des taux d’intérêt. La structure francilienne paraît plus centrée sur des entités dépendant d’une tête de groupe, au regard de la répartition de l’endettement (part plus élevée des autres dettes dont intra-groupes).

Désindustrialisation en Île-de-France

Depuis les années 70, la désindustrialisation est à l’œuvre sur le territoire francilien, comme au niveau national. Elle s’explique par le déclin de l’industrie traditionnelle, amorcé avant même le choc pétrolier et qui s’est accéléré depuis, mais aussi par la tertiarisation rapide de l’économie par l’externalisation de certaines activités. Cette évolution s’est accompagnée d’une recomposition et d’un redéploiement des activités sur le territoire francilien.

Auparavant, les sites industriels étaient souvent implantés de façon spontanée tout en étant proches des bassins d’emploi. Au fil des ans, les anciennes zones industrielles ouvrières de banlieue, parfois polluantes, ont laissé place à des centres d’affaires ou directionnels, mieux intégrés au tissu urbain, à l’image du quartier de La Défense, de la Plaine Saint-Denis ou de l’île Séguin. Les industries traditionnelles de production, majoritaires en proche banlieue, ont quasiment disparu au profit d’activités plus orientées vers la recherche, la conception, la gestion, le commerce... davantage disséminées en grande couronne. Les politiques d’aménagement du territoire restreignent fortement les implantations de sites industriels à Paris, encourageant les installations à proximité des villes nouvelles, des aéroports ou des sites dédiés à la R&D comme Paris Saclay. Le coût du foncier y est moins élevé et les infrastructures de transport présentes.

Sources

Connaissance locale de l’appareil productif (Clap) produit des statistiques localisées au lieu de travail sur l'emploi salarié et les rémunérations.

Estimations d’emplois localisées, Estel, est une synthèse de sources administratives (DADS, fichiers d’emploi public, déclaration des particuliers employeurs, MSA) mises en cohérence. Elle permet d’obtenir des chiffres d’emploi (salariés et non salariés) selon les concepts stables dans le temps à un niveau géographique agrégé selon une nomenclature fine. Cette source a été mobilisée pour fournir les données de cadrage.

Les données FIBEN sont produites par la Banque de France. Elles concernent notamment les comptes sociaux qui sont collectés via les succursales de la Banque de France. La collecte couvre toutes les entreprises dont le chiffre d’affaires excède 750 000 euros.

Définitions

L’indice de spécificité est le rapport entre le poids d’un secteur industriel dans l’ensemble de l’industrie francilienne rapporté au poids de ce même secteur dans l’ensemble de l’industrie au niveau national. Plus l’indice est supérieur à 1 (valeur de référence) et plus la spécificité est élevée.

La valeur ajoutée est égale à la valeur de la production diminuée des consommations intermédiaires.

Le taux de marge, rapport de l’excédent brut d’exploitation (EBE) sur la valeur ajoutée (VA), traduit ce que l’entreprise dégage après déduction des charges courantes liées à l’exploitation.

Les investissements d’exploitation comprennent les investissements corporels et incorporels et les acquisitions d’immobilisations par crédit-bail. Le taux d'investissement d'exploitation rapporte les investissements d'exploitation à la valeur ajoutée.

Les ressources sont la somme du financement propre (capitaux propres, amortissements et provisions) et de l’endettement financier.

Champ

L’étude porte sur le champ des entreprises mono-, quasi- et majoritairement régionales du secteur de l'industrie. Y sont étudiés les emplois de tous les secteurs de l’industrie hors artisanat commercial, soit les secteurs C1 à C5 et DE au niveau A17 de la nomenclature d’activité française (NAF).

Pour les perspectives conjoncturelles, c’est la notion de PME qui a été retenue. Les PME sont des entreprises ayant moins de 250 salariés et un chiffre d’affaires annuel de moins de 50 millions d’euros.

Pour en savoir plus

Graignon M., « Ouvrir dans un nouvel ongletLa croissance de l’activité des PME françaises se consolide en 2017 », Bulletin de la Banque de France 218/4, juillet-août 2018.

Laurent J., « L’industrie manufacturière en 2017 - Des créations d’emploi malgré une croissance en demi-teinte », Insee Première n° 1706, juillet 2018.

Petit Th., « Ouvrir dans un nouvel ongletLes lieux de l'industrie en Île-de-France - Une industrie sous contrainte mais attachée à son territoire », IAU îdF, février 2016.

Abdelmalek S., Berthelot J.-W., Burfin Y., « L’emploi salarié francilien dans l’industrie divisé par deux en 20 ans », Insee Île-de-France à la page n° 402, janvier 2013.