Economie et Statistique / Economics and Statistics n° 500-501-502 - 2018 Consommation, patrimoine des ménages et marché immobilier en France

L'ARTICLE EN UNE PAGE

Question principale

La crise financière a démontré l'importance des interactions entre le secteur financier et l'économie réelle, alors négligées dans les modèles d'équilibre général dynamique stochastique (ou DSGE, Dynamic Stochastic General Equilibrium) de la Nouvelle économie keynésienne. En ce qui concerne la consommation des ménages, les modèles macro-économétriques actuels (non-DSGE) utilisés par les banques centrales font des hypothèses simplificatrices et regroupent les portefeuilles des ménages en une mesure unique de patrimoine sans tenir compte des changements de conditions de crédit. Comment assouplir ces restrictions et évaluer dans un modèle maniable les interactions entre le secteur des ménages et celui de la finance en France ?

Méthodologie

Le modèle développé comprend six équations pour évaluer la consommation, les prix immobiliers, les crédits à l’habitat, les crédits à la consommation, les actifs liquides, et le revenu permanent. Les variables de contrôle couvrent les conditions de crédit (comme variables latentes), les taux d'intérêt, les anticipations de revenu et les facteurs démographiques. Les paramètres sont estimés par le maximum de vraisemblance à partir des données trimestrielles pour la France de 1981 à 2016.

Principaux résultats

- La libéralisation financière a assoupli les conditions de crédit à l’habitat en France à partir de 1984. Par la suite, les variations de ces conditions de crédit présentent une corrélation négative forte avec celles des créances douteuses des banques. Ces évolutions sont essentielles pour modéliser correctement les prix immobiliers.

- Le revenu permanent joue sur la consommation mais le revenu courant aussi.

- Comme aux États-Unis ou au Royaume-Uni, la propension marginale à consommer les actifs liquides nets de l’endettement est très supérieure à celle des actifs financiers illiquides. Toutefois, l'impact global du patrimoine immobilier et des garanties immobilières est très inférieur en France en raison de l'absence d’hypothèque rechargeable (home equity withdrawal). Une hausse des prix immobiliers, toutes choses égales par ailleurs, réduit la consommation globale, probablement parce que les locataires épargnent davantage, s’ils envisagent d’accéder à la propriété dans un contexte de réglementation financière relativement stricte, et dans la perspective d’une remontée des loyers.

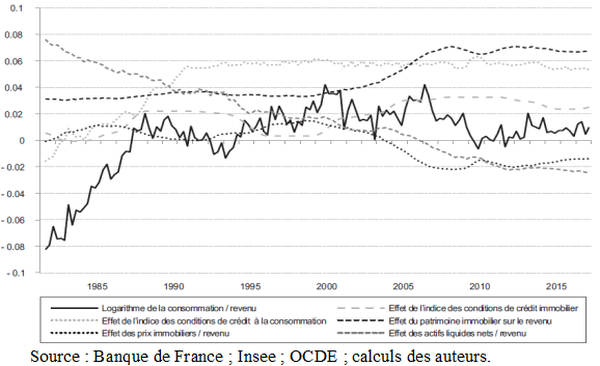

graphiqueEffets à long terme sur le logarithme consommation / revenu en France

Principaux messages

La consommation et le patrimoine des ménages réagissent à des facteurs communs (changements des conditions de crédit, des taux d'intérêt, des anticipations de revenus ou encore des facteurs démographiques), qui doivent être identifiés pour isoler correctement, en creux, les effets de richesse et mettre en lumière les répercussions directes et indirectes de la politique monétaire sur la consommation. Lors de l'envolée des prix immobiliers en France entre 1996 et 2008, le léger effet de richesse positif sur la consommation et l’impact de l'assouplissement des conditions du crédit immobilier ont été compensés par l'impact négatif de la hausse des prix du logement et de l'endettement (figure). L’effet d'accélérateur financier a ainsi été plus faible en France qu'aux États-Unis ou au Royaume-Uni. Cette modélisation du secteur des ménages, intégrée dans un modèle macro-économétrique plus large, permettrait d’étudier les effets de la politique monétaire, y compris la stabilité financière.

Article en une page (pdf, 153 Ko )