24 octobre 2017

2017- n° 277En octobre 2017, le climat des affaires fléchit légèrement dans les services Enquête mensuelle de conjoncture dans les services - octobre 2017

24 octobre 2017

2017- n° 277En octobre 2017, le climat des affaires fléchit légèrement dans les services Enquête mensuelle de conjoncture dans les services - octobre 2017

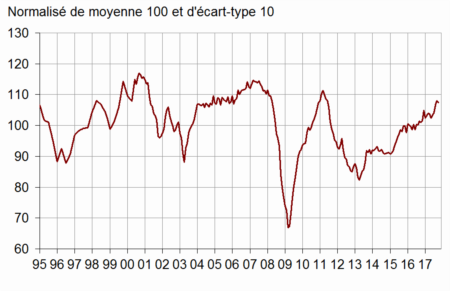

D'après les chefs d'entreprise interrogés en octobre 2017, le climat des affaires fléchit légèrement dans les services. L'indicateur qui le synthétise perd un point (107). Il reste cependant nettement au-dessus de son niveau moyen de long terme (100).

- Les perspectives d'activité s'effritent un peu mais celles sur les effectifs s'améliorent

- Le climat est à son plus haut depuis août 2007 dans le transport routier

- Le climat est stable dans l'hébergement-restauration

- Dans l'information-communication, le climat fléchit légèrement

- Le climat des activités immobilières s'altère nettement

- Le climat est stable dans les activités spécialisées, scientifiques et techniques

- Dans les activités de services administratifs et de soutien, le climat s'améliore de nouveau

D'après les chefs d'entreprise interrogés en octobre 2017, le climat des affaires fléchit légèrement dans les services. L'indicateur qui le synthétise perd un point (107). Il reste cependant nettement au-dessus de son niveau moyen de long terme (100).

graphiqueGraphique 1 – Indicateur synthétique du climat des affaires

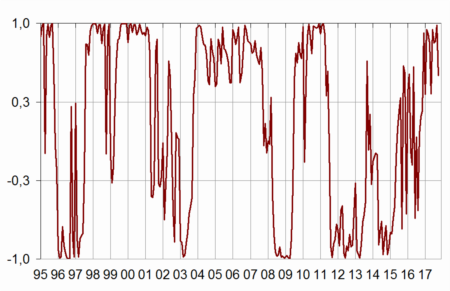

L'indicateur de retournement reste dans la zone indiquant une conjoncture favorable.

graphiqueGraphique 2 – Indicateur de retournement

- Lecture : proche de 1 (respectivement -1), l'indicateur signale un climat conjoncturel favorable (respectivement défavorable). La zone d'incertitude conjoncturelle est comprise entre -0,3 et +0,3.

Les perspectives d'activité s'effritent un peu mais celles sur les effectifs s'améliorent

Les soldes relatifs à l'activité passée et prévue, aux perspectives générales et à la demande prévue fléchissent un peu en octobre. Ils se maintiennent cependant tous nettement au-dessus de leur moyenne de long terme.

Les soldes relatifs aux effectifs, également bien supérieurs à leur moyenne de long terme, s'accroissent quant à eux en octobre, surtout du fait des services hors intérim. Parallèlement, le solde d'opinion relatif aux difficultés de recrutement atteint son plus haut niveau depuis octobre 2008.

Le solde sur le résultat d'exploitation passé augmente et se situe nettement au-dessus de sa moyenne de longue période alors que celui sur le résultat d'exploitation prévu passe juste au-dessous de sa moyenne.

Les soldes relatifs aux prix (passés et prévus) baissent et passent également au-dessous de leur moyenne.

tableauTableau 1 – Conjoncture dans les services

| Moy.* | Juil. 17 | Août 17 | Sept. 17 | Oct. 17 | |

|---|---|---|---|---|---|

| Climat des affaires | 100 | 104 | 107 | 108 | 107 |

| Perspectives générales | –8 | 2 | 3 | 3 | 2 |

| Activité passée | 2 | 3 | 7 | 9 | 8 |

| Activité prévue | 2 | 4 | 7 | 8 | 7 |

| Demande prévue | –1 | 0 | 5 | 6 | 5 |

| Prix passés | –4 | –10 | –9 | –4 | –5 |

| Prix prévus | –3 | –7 | –6 | –1 | –4 |

| Effectifs passés | 3 | 12 | 7 | 8 | 10 |

| Services hors intérim | 1 | 5 | 3 | 2 | 4 |

| Effectifs prévus | 2 | 6 | 6 | 8 | 9 |

| Services hors intérim | –1 | 2 | 1 | 4 | 6 |

| Investissements | |||||

| passés | 2 | 4 | 5 | 4 | 6 |

| prévus | 1 | 4 | 6 | 6 | 4 |

| Résultat d'exploitation | |||||

| passé | –2 | 0 | 4 | ||

| prévu | –2 | –2 | –3 | ||

| Situation de trésorerie | –11 | –9 | –8 | ||

| Difficultés | |||||

| d'offre et de demande | 10 | 8 | 9 | ||

| d'offre seulement | 22 | 29 | 30 | ||

| de demande seulement | 32 | 26 | 26 | ||

| Difficultés de recrutement | 28 | 31 | 35 |

- * Moyenne depuis 1989 pour le climat et depuis 1988 pour les soldes

- Source : Insee, enquête de conjoncture dans les services

Le climat des affaires est supérieur à sa moyenne de longue période dans tous les sous-secteurs, excepté celui des activités immobilières. Il est particulièrement favorable dans les transports, l'hébergement-restauration, les services administratifs et de soutien et les activités spécialisées. Dans le secteur de l'information-communication, le climat fléchit un peu.

Le climat est à son plus haut depuis août 2007 dans le transport routier

Dans le transport routier de marchandises, le climat des affaires gagne quatre points (114). Déjà nettement au-dessus de sa moyenne, il atteint son plus haut niveau depuis août 2007, du fait notamment d'une forte hausse des soldes relatifs à la demande, à l'activité et aux effectifs prévus.

Le climat est stable dans l'hébergement-restauration

Dans l'hébergement-restauration, le climat des affaires est stable (110), bien au-dessus de sa moyenne de long terme. La hausse des soldes d'opinion sur l'activité passée et les effectifs prévus compense la baisse des soldes sur la demande prévue et les perspectives générales. Néanmoins, tous ces soldes demeurent supérieurs à leur moyenne.

Dans l'information-communication, le climat fléchit légèrement

Dans l'information-communication, le climat perd un point (104) du fait d'une baisse des soldes sur l'activité, les effectifs et la demande prévus. En revanche, le solde sur les effectifs passés augmente.

Le climat des activités immobilières s'altère nettement

Dans les activités immobilières, le climat des affaires perd six points (99) et passe au-dessous de sa moyenne de long terme (100), du fait d'une chute du solde d'opinion relatif aux perspectives générales, à son plus bas niveau depuis juillet 2013.

Le climat est stable dans les activités spécialisées, scientifiques et techniques

Dans les activités spécialisées, scientifiques et techniques, le climat des affaires se maintient à 108. Les soldes sur la demande prévue et l'activité passée baissent. En revanche, les soldes relatifs à l'activité prévue, aux perspectives générales et aux effectifs s'accroissent et se situent largement au-dessus de leur niveau moyen.

Dans les activités de services administratifs et de soutien, le climat s'améliore de nouveau

Dans les services administratifs et de soutien, le climat des affaires gagne trois points (110) et atteint son plus haut niveau depuis mai 2011. Le solde relatif à l'activité prévue accélère nettement et atteint un niveau inédit depuis juin 2007.

tableauTableau 2 – Climats des affaires et soldes d'opinion par sous-secteur dans les services

| Nomenclature agrégée (NA 2008) au niveau " A21 " | Moy* | Juil. 17 | Août 17 | Sept. 17 | Oct. 17 |

|---|---|---|---|---|---|

| Transport routier de marchandises (8%) | |||||

| Climat des affaires | 100 | 108 | 110 | 110 | 114 |

| Activité passée | –7 | 13 | 7 | 7 | 8 |

| Activité prévue | –8 | 0 | 2 | 6 | 9 |

| Demande prévue | –11 | 1 | 6 | 4 | 15 |

| Effectifs passés | –6 | 11 | 9 | 5 | 9 |

| Effectifs prévus | –9 | 3 | 3 | 6 | 14 |

| Perspectives générales | –22 | 4 | 5 | 1 | 4 |

| Hébergement-restauration (11%) | |||||

| Climat des affaires | 100 | 100 | 107 | 110 | 110 |

| Activité passée | –7 | –14 | –1 | 1 | 6 |

| Activité prévue | –7 | –2 | 2 | –1 | 1 |

| Demande prévue | –10 | –11 | –6 | 4 | 1 |

| Effectifs passés | –4 | –9 | 0 | –5 | –3 |

| Effectifs prévus | –6 | –8 | –8 | –9 | –4 |

| Perspectives générales | –14 | –13 | –5 | –2 | –4 |

| Information-communication (24%) | |||||

| Climat des affaires | 100 | 100 | 105 | 105 | 104 |

| Activité passée | 8 | –8 | 12 | 18 | 16 |

| Activité prévue | 9 | 9 | 16 | 15 | 9 |

| Demande prévue | 10 | –1 | 17 | 8 | 2 |

| Effectifs passés | 6 | 15 | 15 | 5 | 9 |

| Effectifs prévus | 11 | 13 | 17 | 20 | 18 |

| Perspectives générales | 0 | 4 | 4 | 3 | 3 |

| Activités immobilières (13%) | |||||

| Climat des affaires | 100 | 109 | 103 | 105 | 99 |

| Activité passée | 7 | 18 | 9 | 11 | 7 |

| Activité prévue | 8 | 13 | 9 | 13 | 7 |

| Demande prévue | 1 | 6 | 6 | 4 | 7 |

| Effectifs passés | 3 | 10 | 4 | –3 | 4 |

| Effectifs prévus | 2 | 0 | 1 | 6 | 7 |

| Perspectives générales | –2 | 8 | 2 | 5 | –12 |

| Activités spécialisées, scientifiques et techniques (24%) | |||||

| Climat des affaires | 100 | 106 | 106 | 108 | 108 |

| Activité passée | –1 | 5 | 4 | 5 | 0 |

| Activité prévue | –2 | 2 | 6 | 3 | 5 |

| Demande prévue | –6 | –1 | 0 | 3 | 1 |

| Effectifs passés | 1 | 6 | –1 | 2 | 3 |

| Effectifs prévus | 0 | 5 | 9 | 11 | 12 |

| Perspectives générales | –9 | –2 | –3 | 0 | 2 |

| Services administratifs et de soutien (18%) | |||||

| Climat des affaires | 100 | 103 | 105 | 107 | 110 |

| Activité passée | 6 | 10 | 12 | 11 | 9 |

| Activité prévue | 5 | 1 | 4 | 8 | 17 |

| Demande prévue | 3 | 2 | 4 | 10 | 13 |

| Effectifs passés | 9 | 26 | 13 | 19 | 20 |

| Effectifs prévus | 8 | 11 | 9 | 14 | 11 |

| Perspectives générales | –4 | 6 | 10 | 9 | 12 |

- Entre parenthèses, les poids utilisés pour agréger les soldes d'opinion sous-sectoriels.

- *Climats : moyenne depuis 1989, et depuis février 2006 pour le transport ; soldes : moyenne depuis 1988, et depuis février 2006 pour le transport

- Source : Insee, enquête de conjoncture dans les services

Documentation

La méthode en bref (2017) (pdf,175 Ko)

Pour en savoir plus