25 juillet 2017

2017- n° 190En juillet 2017, le climat conjoncturel continue de s'améliorer dans l'industrie du

bâtiment Enquête mensuelle de conjoncture dans l'industrie du bâtiment - juillet 2017

25 juillet 2017

2017- n° 190En juillet 2017, le climat conjoncturel continue de s'améliorer dans l'industrie du

bâtiment Enquête mensuelle de conjoncture dans l'industrie du bâtiment - juillet 2017

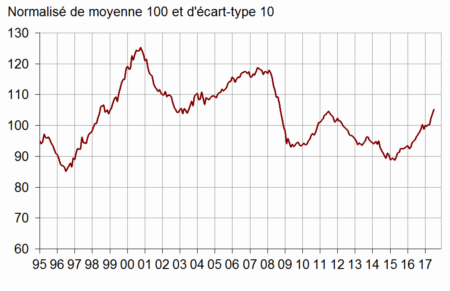

Selon les chefs d'entreprise du bâtiment interrogés en juillet 2017, le climat des affaires s'améliore de nouveau. L'indicateur qui le synthétise gagne un point et atteint 105, son plus haut niveau depuis septembre 2008. Il s'améliore régulièrement depuis début 2015 et se situe désormais nettement au-dessus de sa moyenne de long terme (100).

- Les perspectives générales d'activité s'améliorent encore nettement

- Davantage d'entrepreneurs indiquent une augmentation de l'emploi passé et prévu

- Les carnets de commandes continuent de s'étoffer

- Une utilisation des capacités de production proche de la normale

- Plus de chefs d'entreprises annoncent une amélioration de leur trésorerie

Selon les chefs d'entreprise du bâtiment interrogés en juillet 2017, le climat des affaires s'améliore de nouveau. L'indicateur qui le synthétise gagne un point et atteint 105, son plus haut niveau depuis septembre 2008. Il s'améliore régulièrement depuis début 2015 et se situe désormais nettement au-dessus de sa moyenne de long terme (100).

graphiqueGraphique1 – Indicateur synthétique du climat des affaires

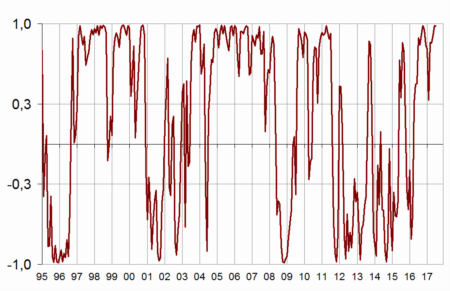

L'indicateur de retournement reste dans la zone de climat conjoncturel favorable.

graphiqueGraphique2 – Indicateur de retournement

- Lecture : proche de 1 (resp. –1), l'indicateur signale un climat conjoncturel favorable (resp. défavorable). Entre +0,3 et –0,3 : zone d'incertitude conjoncturelle.

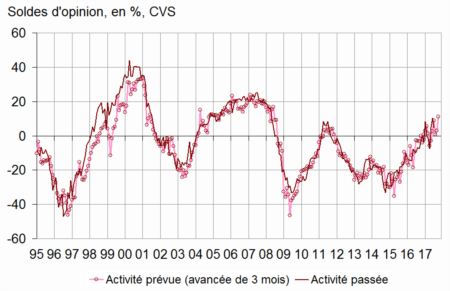

Les perspectives générales d'activité s'améliorent encore nettement

En juillet 2017, les entrepreneurs sont moins nombreux qu'en juin à signaler une augmentation de leur activité au cours des trois derniers mois. Le solde correspondant se replie tout en restant nettement au-dessus de son niveau moyen de long terme. En revanche, le solde d'opinion sur l'activité prévue augmente fortement. Il atteint son plus haut niveau depuis mars 2008, bien au-dessus de son niveau moyen de long terme. De même, l'opinion des entrepreneurs sur les perspectives générales d'activité du secteur s'améliore nettement. Le solde d'opinion correspondant est très supérieur à sa moyenne de longue période.

graphiqueGraphique3 – Évolution de l'activité dans le bâtiment

tableauTableau1 – Conjoncture dans l'industrie du bâtiment

| Moy* | Avril 17 | Mai 17 | Juin 17 | Juil. 17 | |

|---|---|---|---|---|---|

| Climat des affaires | 100 | 100 | 103 | 104 | 105 |

| Activité passée | –4 | –8 | 5 | 10 | 5 |

| Activité prévue | –6 | 9 | 1 | 3 | 11 |

| Persp. générales | –18 | 4 | 13 | ||

| Effectifs passés | –6 | –15 | –6 | –5 | –2 |

| Effectifs prévus | –5 | –5 | –1 | 3 | 6 |

| Jugements sur les carnets de commandes | –24 | –30 | –28 | –24 | –21 |

| Carnets de commandes (en mois) | 5,5 | 6,8 | 7,1 | 7,2 | 7,3 |

| Taux d'utilisation des capacités de production | 88,4 | 87,7 | 87,8 | 87,9 | 88,2 |

| Goulots de production (en %) | 32 | 29 | 29 | 29 | 31 |

| - Pour insuffisance de personnel (en %) | 13,8 | 6,6 | 7,3 | 7,1 | 9,0 |

| Difficultés de recrutement (en %) | 57 | 53 | 55 | ||

| Prix | –15 | –13 | –16 | –13 | –6 |

| Situation de trésorerie | –10 | –13 | –9 | ||

| Délais de paiement | 29 | 34 | 20 |

- * Moyenne depuis avril 1975 pour le climat, depuis septembre 1993 pour les soldes

- Source : Insee - enquête mensuelle de conjoncture dans le bâtiment

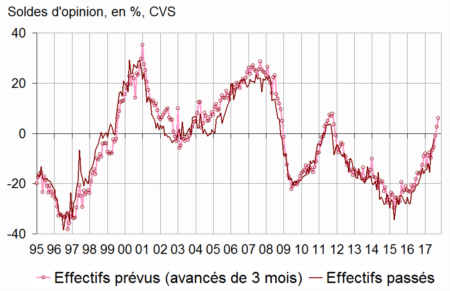

Davantage d'entrepreneurs indiquent une augmentation de l'emploi passé et prévu

En juillet 2017, les entrepreneurs sont plus nombreux qu'en juin à indiquer avoir accru leurs effectifs au cours des trois derniers mois. Le solde correspondant se situe bien au-dessus de sa moyenne de long terme. Le solde d'opinion sur les effectifs prévus, déjà nettement supérieur à sa moyenne de long terme, continue d'augmenter.

graphiqueGraphique4 – Évolution de l'emploi dans le bâtiment

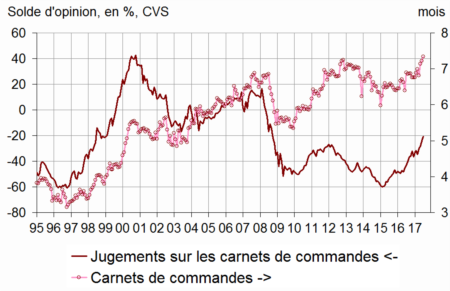

Les carnets de commandes continuent de s'étoffer

En juillet 2017, les entrepreneurs sont plus nombreux qu'en juin à juger que leurs carnets de commandes sont bien garnis pour la période. Le solde correspondant poursuit une progression entamée il y a deux ans et dépasse sa moyenne de long terme pour la première fois depuis octobre 2008. Compte tenu de leurs effectifs, les entrepreneurs estiment que les commandes assurent 7,3 mois de travail, un niveau de nouveau légèrement supérieur à celui du mois précédent et nettement au-dessus de sa moyenne de long terme (5,5 mois).

graphiqueGraphique5 – Carnets de commandes

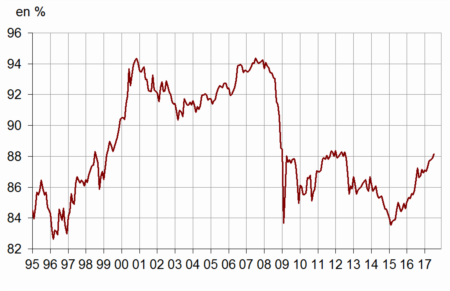

Une utilisation des capacités de production proche de la normale

Le taux d'utilisation des capacités de production s'élève régulièrement depuis mars 2017. En juillet 2017, il augmente de nouveau légèrement, à 88,2 % et s'approche de sa moyenne de long terme (88,4 %). La part des entrepreneurs signalant des goulots de production est de 31 %, un niveau proche de sa moyenne de long terme (32 %). Par ailleurs, 55 % des entrepreneurs rencontrent des difficultés de recrutement, une part plus importante qu'en avril 2017 mais encore inférieure à sa moyenne sur longue période (57 %).

graphiqueGraphique6 – Taux d'utilisation des capacités de production

Plus de chefs d'entreprises annoncent une amélioration de leur trésorerie

En juillet 2017, les chefs d'entreprises sont plus nombreux qu'en avril à indiquer une amélioration de leur trésorerie. Le solde correspondant dépasse légèrement sa moyenne de long terme. Dans le même temps, les chefs d'entreprises sont nettement moins nombreux à signaler une augmentation des délais de paiement de leurs clients.

De plus, les chefs d'entreprises sont nettement plus nombreux qu'en juin à annoncer qu'ils augmenteront leurs prix au cours des trois prochains mois. Le solde d'opinion correspondant se situe bien au-dessus de sa moyenne de long terme, au plus haut depuis septembre 2008.

Documentation

La méthode en bref (pdf,169 Ko)

Pour en savoir plus