27 avril 2017

2017- n° 110En avril 2017, l'opinion des promoteurs sur la demande de logements neufs s'améliore Enquête trimestrielle dans la promotion immobilière - avril 2017

27 avril 2017

2017- n° 110En avril 2017, l'opinion des promoteurs sur la demande de logements neufs s'améliore Enquête trimestrielle dans la promotion immobilière - avril 2017

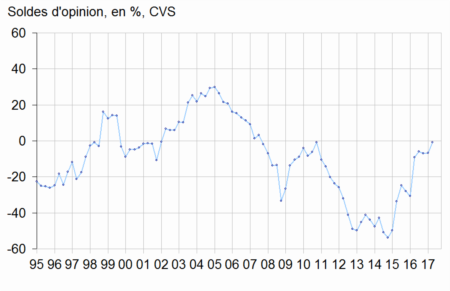

En avril 2017, les promoteurs sont plus nombreux qu'en janvier à estimer que la demande de logements neufs est forte. Après s'être stabilisé entre juillet 2016 et janvier 2017, le solde d'opinion correspondant augmente à nouveau et atteint en avril son plus haut niveau depuis octobre 2010, clairement au-dessus de sa moyenne de long terme.

En avril 2017, les promoteurs sont plus nombreux qu'en janvier à estimer que la demande de logements neufs est forte. Après s'être stabilisé entre juillet 2016 et janvier 2017, le solde d'opinion correspondant augmente à nouveau et atteint en avril son plus haut niveau depuis octobre 2010, clairement au-dessus de sa moyenne de long terme.

Les perspectives de mises en chantier s'améliorent légèrement

En avril 2017, les perspectives de mises en chantier pour les trois prochains mois s'améliorent légèrement. Le solde correspondant gagne deux points et se situe nettement au-dessus de sa moyenne de long terme. Le solde correspondant aux mises en chantier de logements destinés à la location rebondit fortement. Cependant, celui concernant la vente se replie, tout en restant supérieur à la normale. Dans le même temps, les promoteurs sont plus nombreux à signaler une baisse de leur stock de logements invendus. Le solde d'opinion correspondant diminue régulièrement depuis avril 2016 et passe au-dessous de sa moyenne de long terme.

Les promoteurs sont plus nombreux à signaler une hausse du prix moyen des logements neufs

Les promoteurs sont de nouveau plus nombreux que lors de la précédente enquête à signaler une hausse du prix moyen des logements neufs mis en vente ; le solde correspondant augmente depuis janvier 2015, et se situe au-dessus de sa moyenne de long terme depuis janvier 2017. En ce qui concerne le financement, moins de promoteurs qu'en janvier jugent que l'apport personnel des candidats à l'acquisition d'un logement neuf a augmenté au cours des derniers mois ; le solde reste toutefois nettement supérieur à sa moyenne de longue période. De même, ils sont un peu moins nombreux à considérer que les moyens de financement consacrés aux achats de logements neufs augmenteront au cours du prochain trimestre ; le solde associé baisse de nouveau mais reste bien supérieur à sa moyenne de longue période.

tableauTableau1 – Conjoncture dans la promotion immobilière

| Moy.* | Juil. 16 | Oct. 16 | Jan. 17 | Avril 17 | |

|---|---|---|---|---|---|

| Demande de logements | –9 | –6 | –7 | –7 | –1 |

| Perspectives de mises en chantier de logements | –7 | 6 | –2 | –1 | 1 |

| - destinés à la vente | –15 | 8 | –2 | 1 | –6 |

| - destinés à la location | 0 | 4 | 0 | –4 | 10 |

| Évolution des stocks de logements invendus | –26 | –22 | –23 | –26 | –31 |

| Prix moyen des logements mis en vente | 4 | –6 | 0 | 6 | 9 |

| Évolution de l'apport personnel des candidats | –20 | –10 | –12 | –6 | –9 |

| Perspectives d'évolution des moyens de financement | –22 | –5 | 2 | –6 | –8 |

- * Moyenne depuis juillet 1991.

- Source : enquête de conjoncture promotion immobilière - Insee

graphiqueGraphique1 – Tendance de la demande de logements neufs

Documentation

La note méthodologique simplifiée (pdf,118 Ko)

Pour en savoir plus